2026 美加墨世界杯即将在 6 月 11 日开幕。长期以来,市场中流传着「世界杯魔咒」的说法,即在世界杯赛事期间,全球主要股市往往表现疲软,交易量显著萎缩。

不管您是准备好啤酒花生准备好好观赛,还是计划在观赛同时兼顾在市场冲杀,我们都可以来看看,「世界杯魔咒」是否是真实存在的?数据背后,导致现象出现的原因又有哪些?

从数据看「世界杯魔咒」

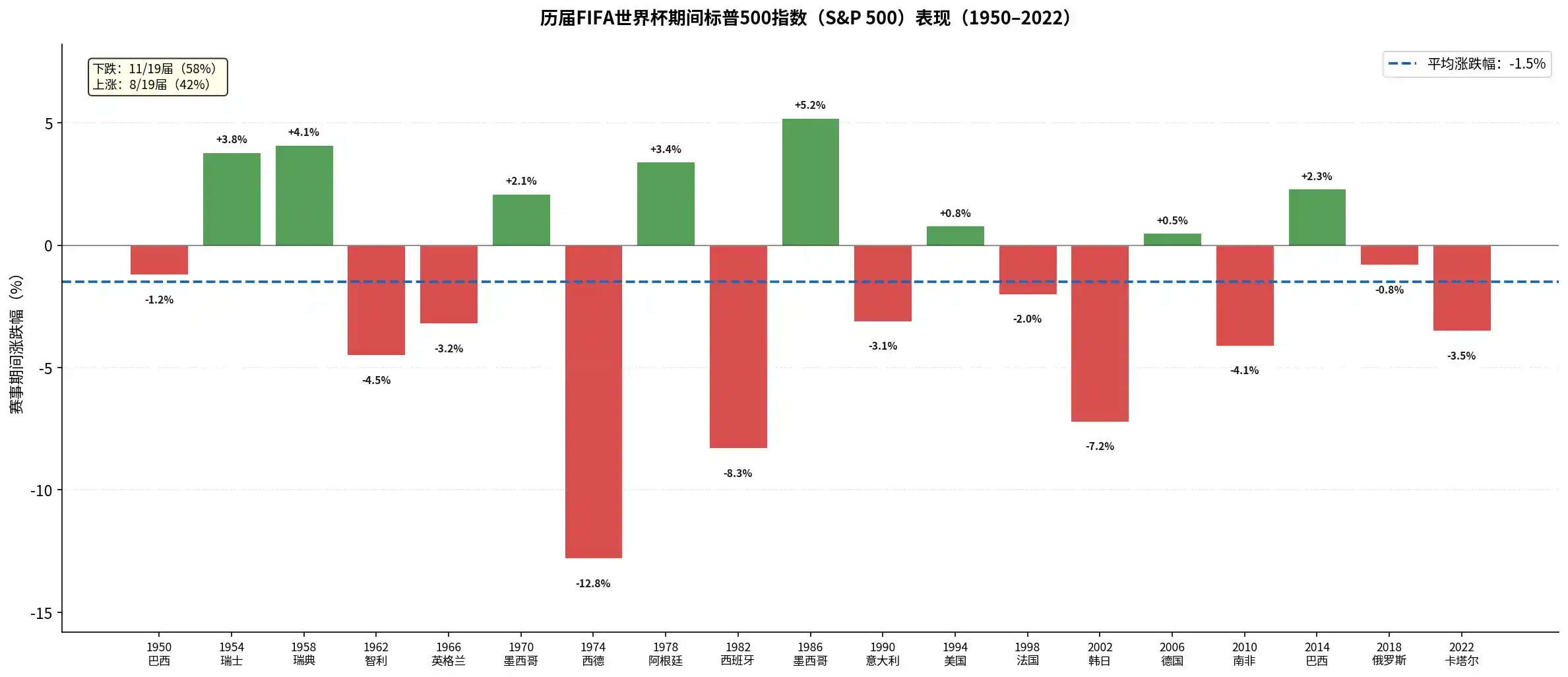

从历史数据来看,世界杯期间全球主要股市的表现普遍不佳。以美国标普 500 指数(S&P 500)为例,在 1950 年至 2022 年的 19 届世界杯期间,标普 500 指数在赛事期间的平均预期回报率约为-1.5% 至-2.11%。

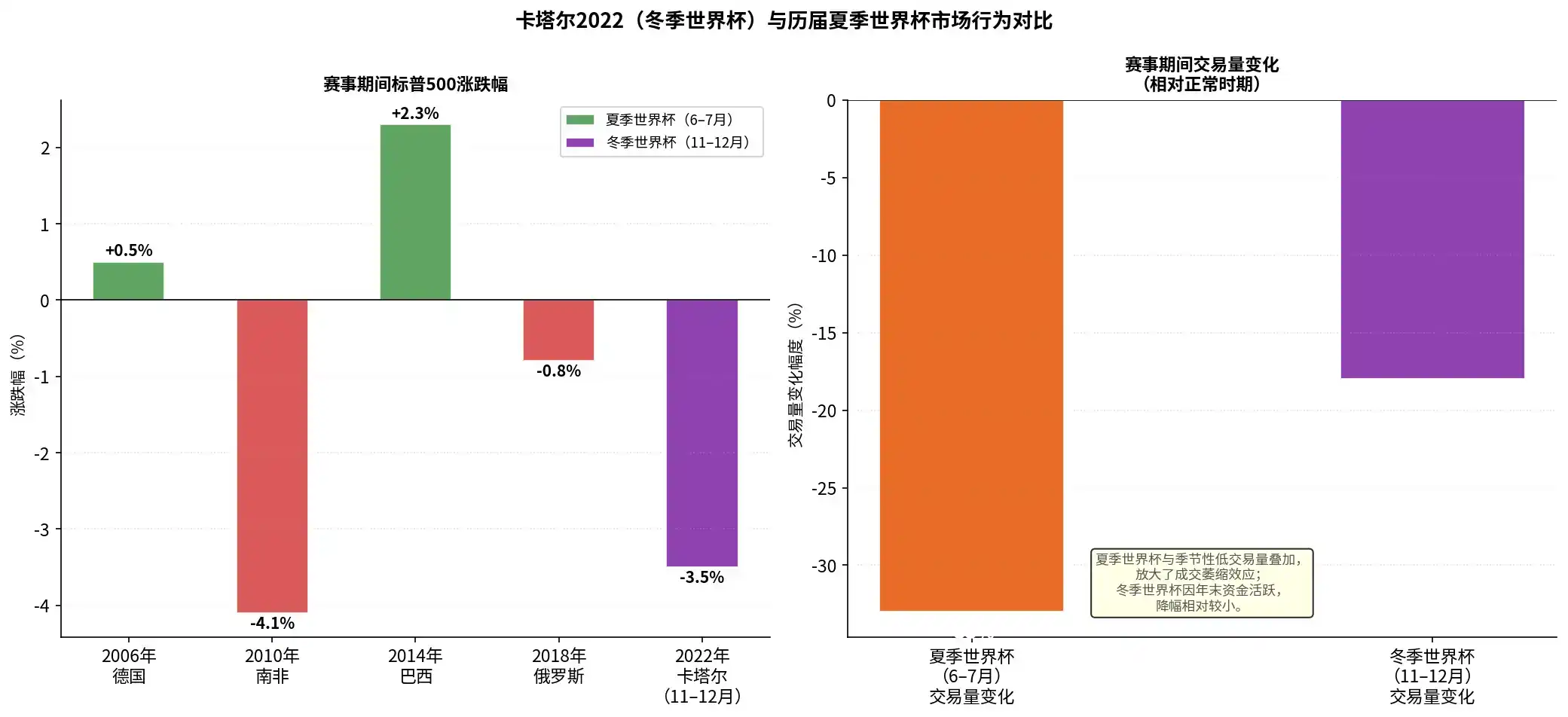

如上图所示,在过去 19 届世界杯中,标普 500 指数有 11 次录得负收益(占比 58%)。特别是近年来,2010 年南非世界杯(-4.1%)、2018 年俄罗斯世界杯(-0.8%)和 2022 年卡塔尔世界杯(-3.5%)期间,美股均出现下挫。

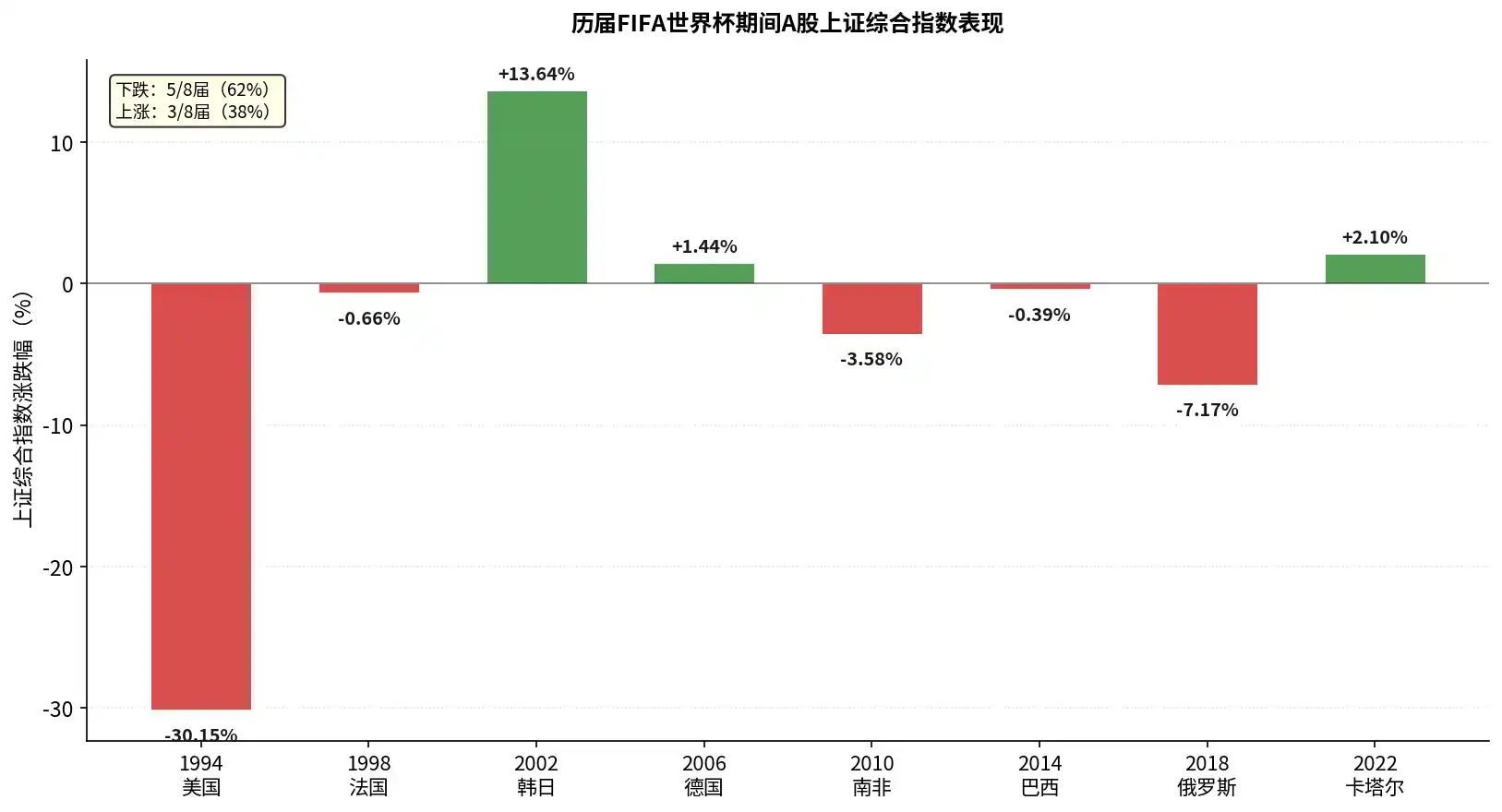

A 股市场同样未能幸免。据统计,自 1994 年以来的 7 届世界杯期间,上证综指有 5 次出现下跌,下跌概率高达 71%。其中,1994 年美国世界杯期间上证指数跌幅高达 30.15%,2018 年俄罗斯世界杯期间下跌 7.17%。仅在 2002 年(受政策利好刺激)和 2006 年(处于超级大牛市中)录得上涨。

再来看看加密货币市场:

- 2010 年南非世界杯期间:上涨约 15%

- 2014 年巴西世界杯期间:下跌约 7.1%

- 2018 年俄罗斯世界杯期间:下跌约 16.5%

- 2022 年卡塔尔世界杯期间:上涨约 4.3%

数据有了,我们来分析分析原因。

「世界杯魔咒」的成因

世界杯真的对市场行情造成了很大的影响吗?有影响,但不大。

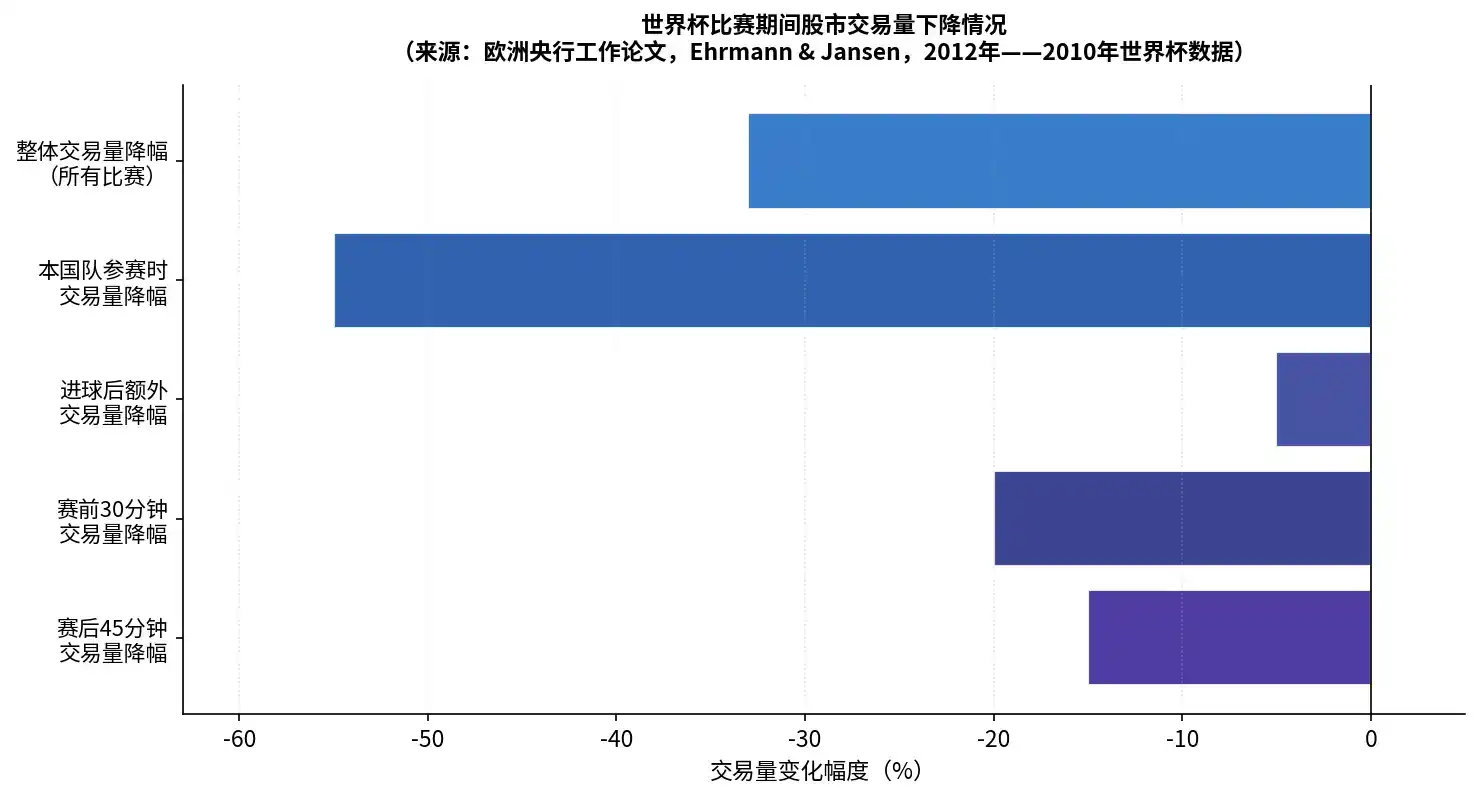

首先看有影响的部分。欧洲央行(ECB)的论文对 2010 年世界杯期间 15 个国际证券交易所的分钟级交易数据进行了分析。研究发现,在世界杯比赛期间,股市交易活动确实下降:

- 整体交易量较正常水平下降约 33%

- 当本国国家队比赛时,交易量更是骤降 55%,交易笔数下降 45%

- 比赛中的关键事件(如进球)会导致交易量进一步下降 5%

比赛的结果也会影响各国球迷的情绪。研究发现,当某个国家的国家队在世界杯中输掉比赛后,该国股市在下一个交易日往往会出现显著的负面异常收益(最高可达 49 个基点)。这种由比赛失利带来的负面情绪的确会蔓延到了投资决策中,导致市场抛售。

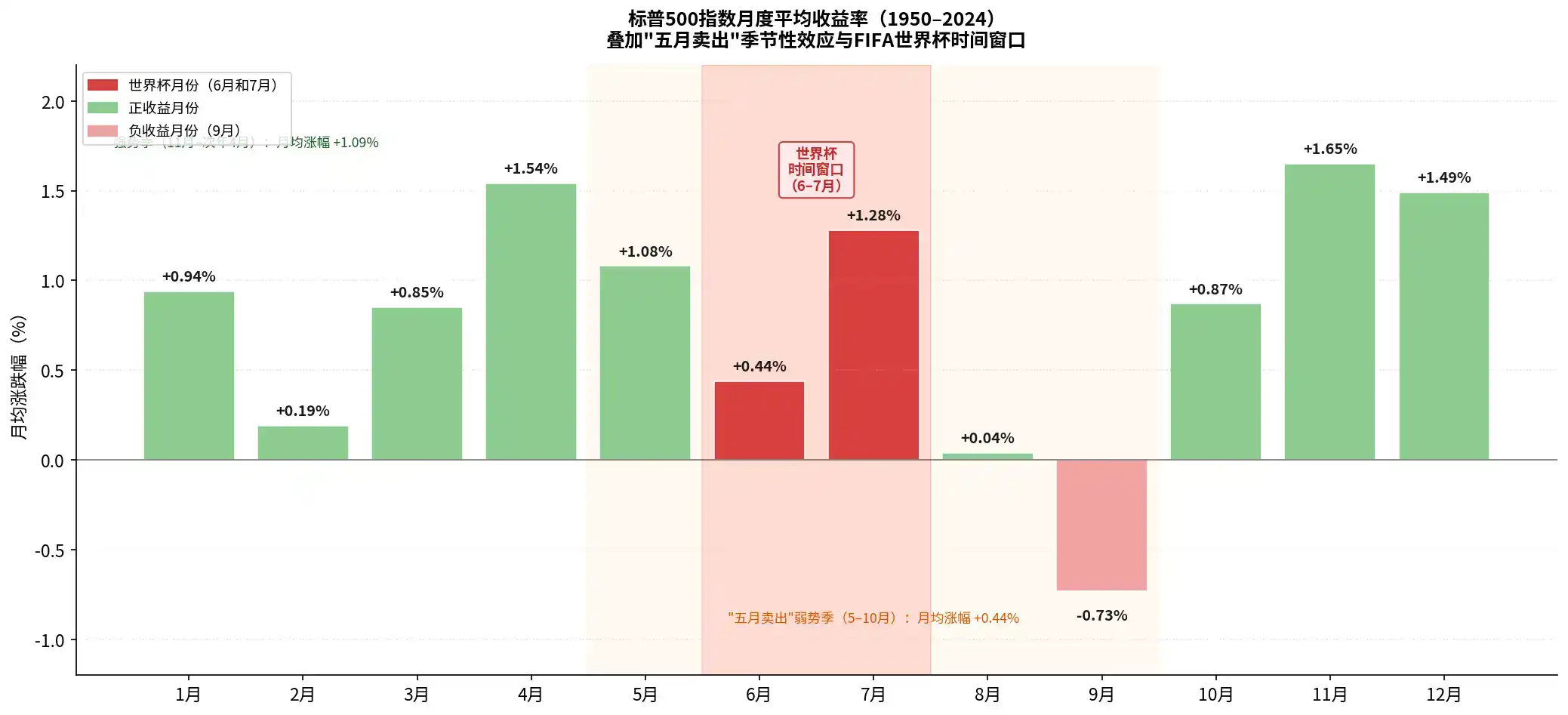

但为什么说影响不大?华尔街有一句古老的谚语,「Sell in May and go away(五月卖出,离开市场)」。股市本身存在季节性规律,5 月至 10 月通常是一年中表现最弱的阶段(特别是 6-8 月)。传统的夏季世界杯(6-7 月)恰好落在这一淡季窗口。

如上图所示,在全年的月度平均收益率中,6 月(+0.44%)和 8 月、9 月往往是全年表现最平淡甚至录得负收益的月份。这意味着,传统的夏季世界杯(通常在 6 月中旬至 7 月中旬举办)恰好落在了股市一年中最缺乏上涨动能的窗口期。

2022 年卡塔尔世界杯是历史上首次在北半球冬季(11 月-12 月)举办的世界杯。这一特殊的时间安排为验证上述理论提供了一个「控制变量实验」。

尽管在卡塔尔世界杯期间标普 500 依然下跌了 3.5%(主要受当时美联储激进加息的宏观环境主导),但从交易活跃度来看,冬季世界杯期间的交易量降幅(约-18%)明显小于传统的夏季世界杯(-33%)。这表明,当世界杯脱离了夏季淡季后,其对市场流动性的抽离效应会有所减弱。这也反证了「世界杯魔咒」有很大一部分应当归因于 6-7 月本身的季节性低谷。

和股市相比,加密货币市场更能证明,世界杯对市场的影响力其实不大。从比特币诞生至今,4 次世界杯举办期间,其行情其实都能找到更直接的催化原因:

- 2010 年南非世界杯: 2010 年 5 月 22 日,发生了我们熟悉的故事——程序员 Laszlo Hanyecz 用 1 万枚比特币购买了两个披萨,完成了比特币历史上首次实体商品交易,这为其赋予了初步的现实价值共识。在世界杯闭幕后的第三天(2010 年 7 月 17 日),著名的 Mt.Gox 交易所正式上线,标志着比特币进入了有组织的交易时代。

- 2014 年巴西世界杯期间:此时的比特币正处于 2013 年大牛市(高点突破 1100 美元)破灭后的熊市之中。2014 年 2 月,当时全球最大的比特币交易所 Mt.Gox 因黑客攻击损失数十万枚比特币而宣布破产,给整个行业带来了毁灭性打击。世界杯期间,市场情绪依然脆弱。此外,6 月 27 日美国司法部公开拍卖从「丝绸之路」缴获的近 3 万枚比特币,进一步加剧了市场的抛压和不确定性。

- 2018 年俄罗斯世界杯期间:2017 年牛市结束后的熊市调整期。当时 ICO 泡沫破裂,全球监管全面收紧。在世界杯进行期间,加密市场利空不断。6 月 22 日,韩国主流交易所 Bithumb 遭黑客攻击损失 3000 万美元。7 月初,美国 SEC 再度推迟/拒绝了多项比特币 ETF 申请。

- 2022 年卡塔尔世界杯期间:2022 年 11 月初(世界杯开幕前一周),FTX 崩盘。同时,美联储在 12 月 13 日宣布加息 50 个基点,宏观流动性持续收紧,雪上加霜。

也要考虑到,比特币作为 7x24 小时全球交易的资产,受传统休假季节性的影响相对较小,并且 4 年一次的「减半周期」性很强。在宏观流动性与自身周期性面前,世界杯的效应可以说基本不算什么。

世界杯期间的投资机会

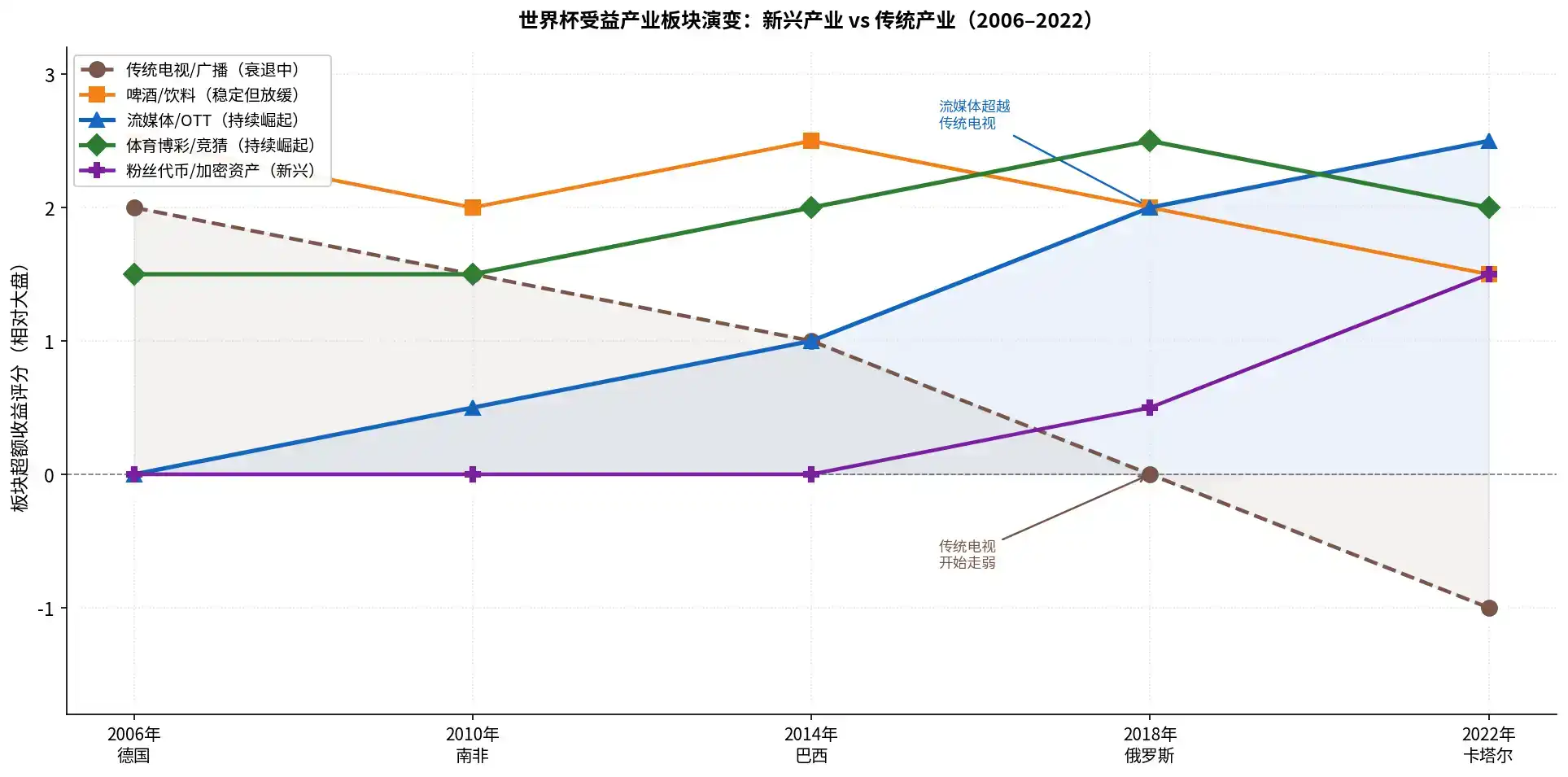

随着科技进步和消费习惯的变迁,过去二十年间(2006-2026),世界杯受益产业的版图已经发生变化。

以前我们都用电视看世界杯,2006 年和 2010 年世界杯期间,传统彩电及机顶盒制造商往往能获得显著的超额收益。

但到 2018 年俄罗斯世界杯期间,传统电视转播权收入虽仍占大头,但彩电企业的超额收益已降至 0。到了 2022 年,国内彩电市场在世界杯期间的销量不增反降,行业量价双跌,相关上市公司的股价也跑输大盘。

流媒体已正式取代传统电视,成为世界杯观赛的核心渠道。2022 年卡塔尔世界杯在流媒体端的收视率创下历史新高。如果看好世界杯的收视率,或许应该更多关注那些有独家转播权并能够转化成收入的流媒体公司。

啤酒和体育用品(如 Nike、Adidas)是世界杯经典的消费品,其板块行情在历届世界杯中均表现稳健,但近年来也面临着增长放缓的挑战。

投资银行 Jefferies 的数据显示,2006 年和 2010 年世界杯期间,全球啤酒销量均增长了 3.6%。然而,IWSR 的数据表明,从 2014 年到 2024 年,全球整体啤酒消费量实际下降了 3%,年轻一代更倾向于低度酒或无酒精饮料。

也就是说,百威、青岛这些啤酒股不是没戏了,但新的饮料股、更受年轻人欢迎的新形态酒吧等可能也会不错。

而比起买球衣球鞋,年轻人可能也会更喜欢球星卡牌,这反而能够凸显链上的优势。以 Base 链上的碎片化卡牌平台 Grail 为例,C 罗卡牌代币价格自 5 月 5 日以来上涨近百倍,姆巴佩卡牌代币价格自 5 月 5 日以来更是上涨近 300 倍。

体育博彩也是经典的世界杯受益板块了,但预测市场的增长也非常迅猛,只是现在还没有太好的投资预测市场的标的。

结语

为了良好的世界杯观赛体验,从市场中抽离出来放松其实也是个挺好的选择。

以色列经济学家 Guy Kaplanski 和 Haim Levy 于 2010 年在《金融与数量分析杂志》(Journal of Financial and Quantitative Analysis)发表了一篇被引用超过 261 次的研究,研究中写到:

「世界杯期间美国股市的平均回报率为 -2.58%,而同期所有交易日的平均回报率为 +1.21%。最自然的投资策略,是在世界杯开赛前做空股票,这将进一步强化股价下跌效应。」

虽然并没有直接因为世界杯而清仓的著名事件发生过,但世界杯的窗口期的确是一个流动性不好的时间段。无论市场行情发生的具体理由是否直接和世界杯相关,享受世界杯本身,或许就是面向市场流动性较弱的时期最好的防御姿态。