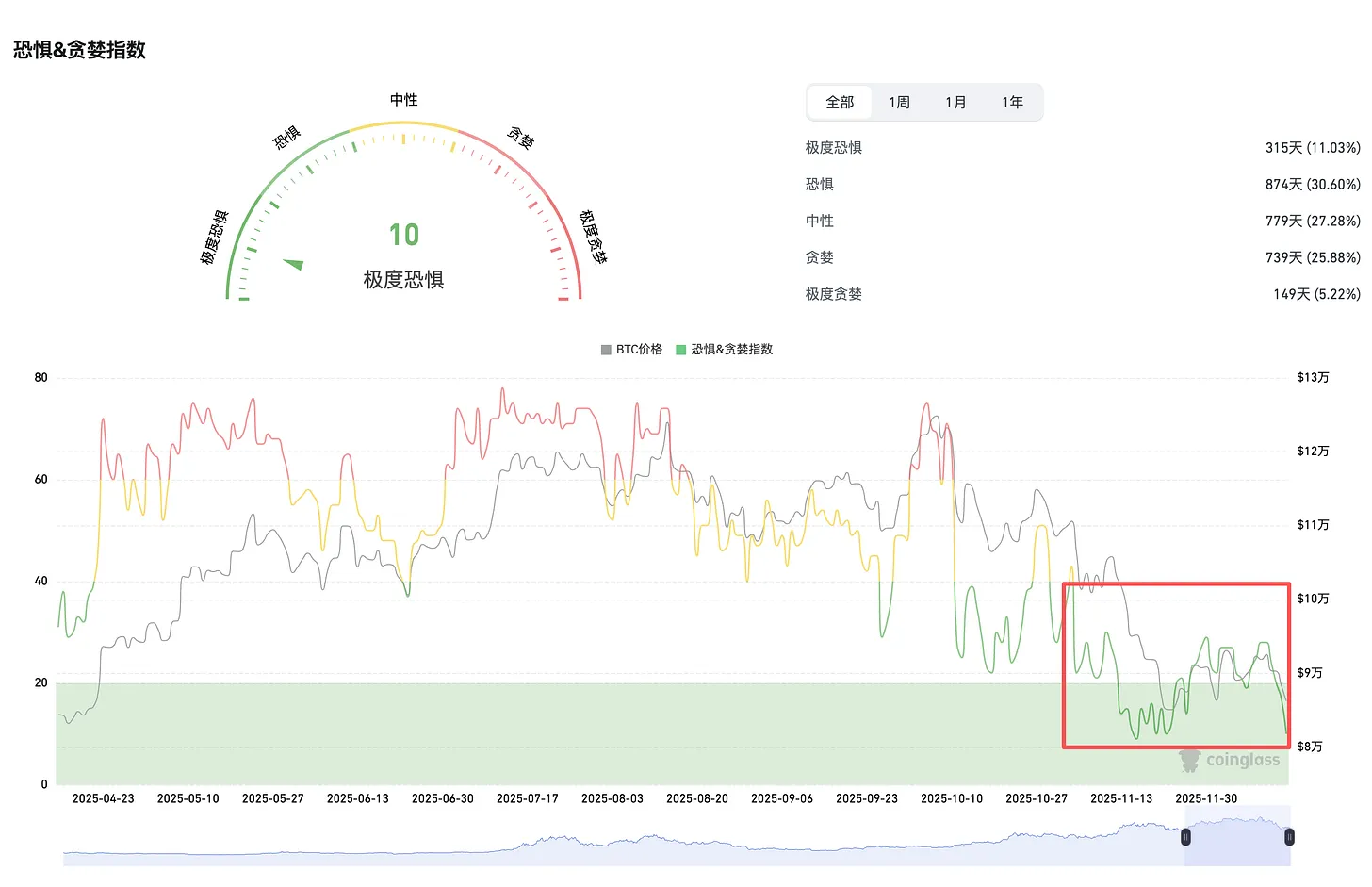

从市场声音来说,基本处于集体看空的状态,单纯看线交易的群里已经看到5万以下了。投研党这边也是非常悲观,普遍认为已经很难有好的创新跑出来了,而且注意力和资金都被AI圈吸血严重。

上周聊过的策略是,放弃大部分山寨,转到主流资产上,基本集中在BTC和ETH,山寨资产只留了一部分有现金流业务的项目,比如AAVE, LINK等,公链和L2基本都换成了ETH。

跟上个周期比,我觉得自己变得很保守了,LUNA后的熊市,我出手抄底了大量山寨,虽然最终总账是盈利的,甚至见证了像AAVE这样再次崛起的项目,但也经历了太多归零的故事。

这个周期的情况有点不同,我觉得被错杀的山寨已经很少,市场的计算能力和评估能力都有很大提升,“捡漏”不是那么好捡的。

特别是这个周期有大量没有实际业务的项目,还有为了完成之前融资任务的转生项目,这些项目很危险。

当然如果真的有好机会,还是会买,但现在基本看不到。

Thanks for reading CM's DeFi! Subscribe for free to receive new posts and support my work.

Subscribe

2.Aave DAO vs Aave Labs 的治理权力争议

最近吵的非常凶,写了一篇文章,推荐阅读。这背后也是全行业面临的治理困境。

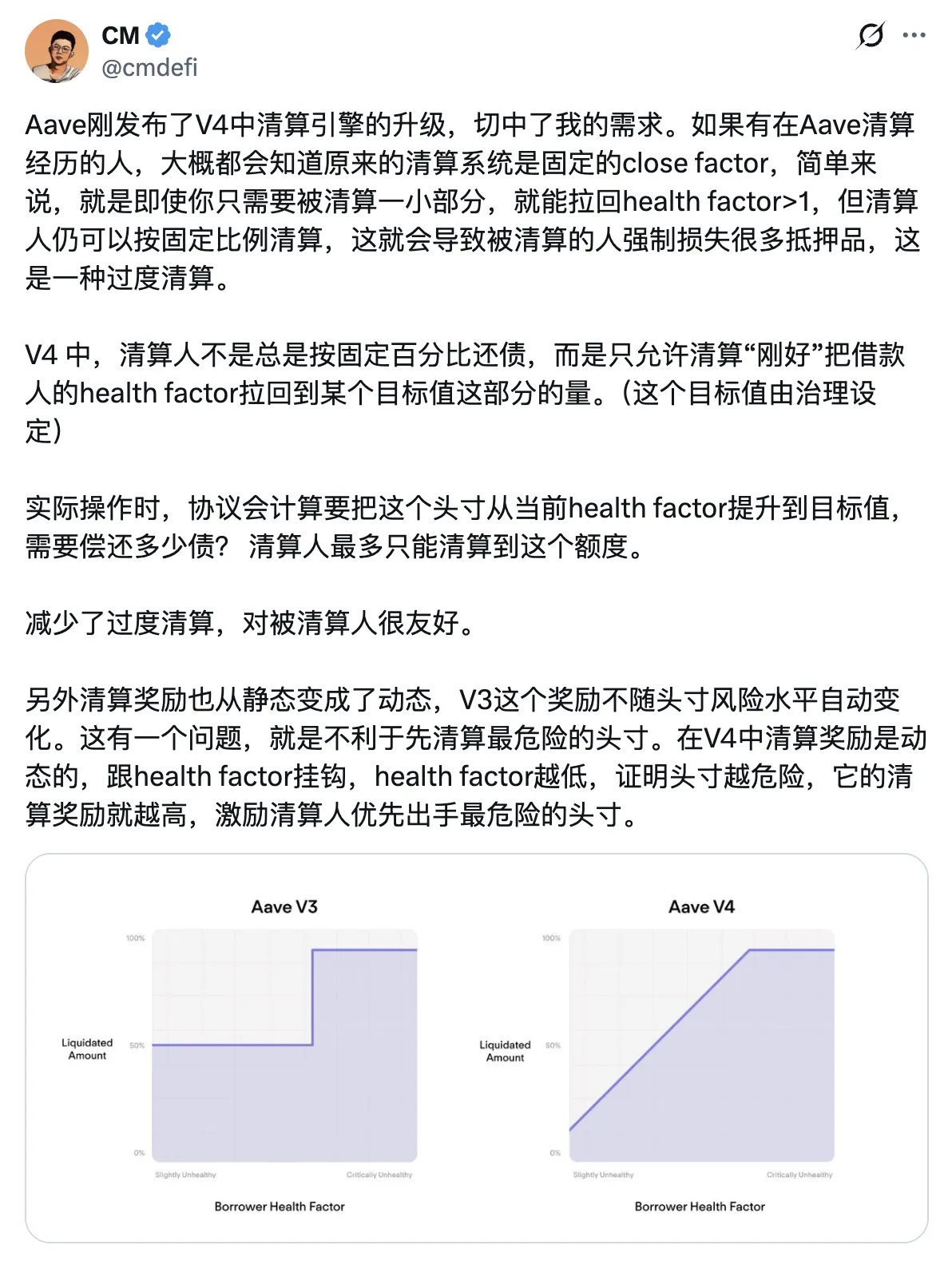

3.Aave V4更新了清算机制,减少了过度清算。

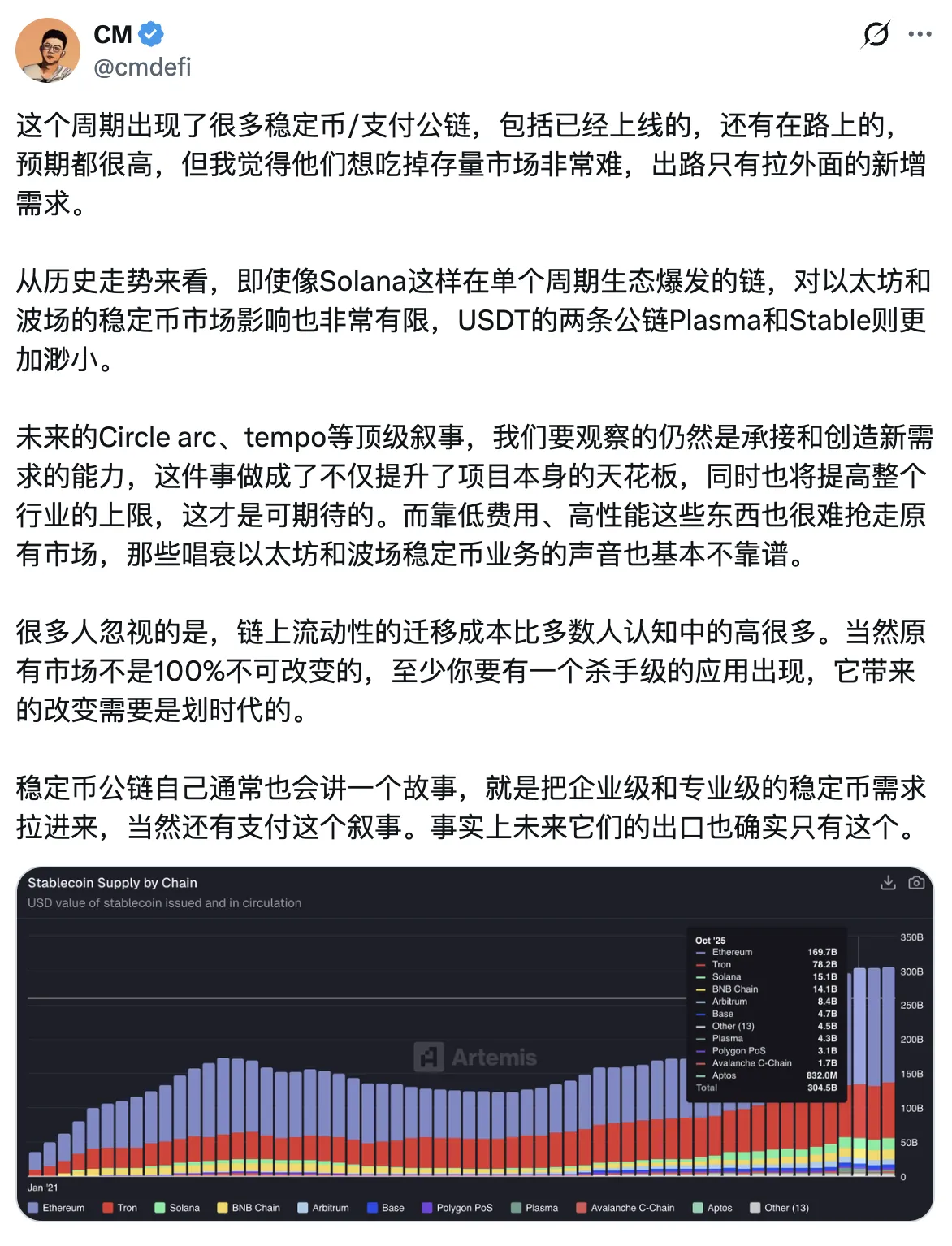

4. 关于这个周期爆火的稳定币公链

这个赛道在目前有点尴尬,市场的解读也有问题,Plasma刚上线的时候,很多人认为要砸其他公链的饭碗了,要把USDT的份额拿走,但实际上对以太坊、波场的影响非常小,即使投放大大量的代币奖励,也并没有拿到太大的市场份额。

而这个赛道真正的叙事是打开圈外的稳定币市场,毕竟在本周期稳定币合规法案通过的环境下,稳定币创业是一个占据天时和地利的赛道,但目前并没有看到任何一家能够打通这个事情,当然难度也很大,我觉得后续这才是考验一个稳定币L1的关键因素,而不是不停的卷存量稳定币市场。

5. 股票代币化和RWA赛道

DTCC被SEC批准了资产代币化的计划,这个新闻再次引发了市场对这个赛道的关注,从风向上来说,SEC已经是非常开放且支持的态度来推进这件事,而且有文件、有细则、有标准。

DTCC(Depository Trust & Clearing Corporation,存款信托和清算公司)是全球领先的金融市场基础设施提供商,处理全球超过90%的美国股票、债券和国债交易。

首先是SEC无异议函中定义的「符合要求区块链」的一些标准:(节选)

-

可靠性和弹性:区块链网络必须展示高可靠性和弹性,包括基于可用性、性能和历史中断记录的评估,以防止运营中断。

-

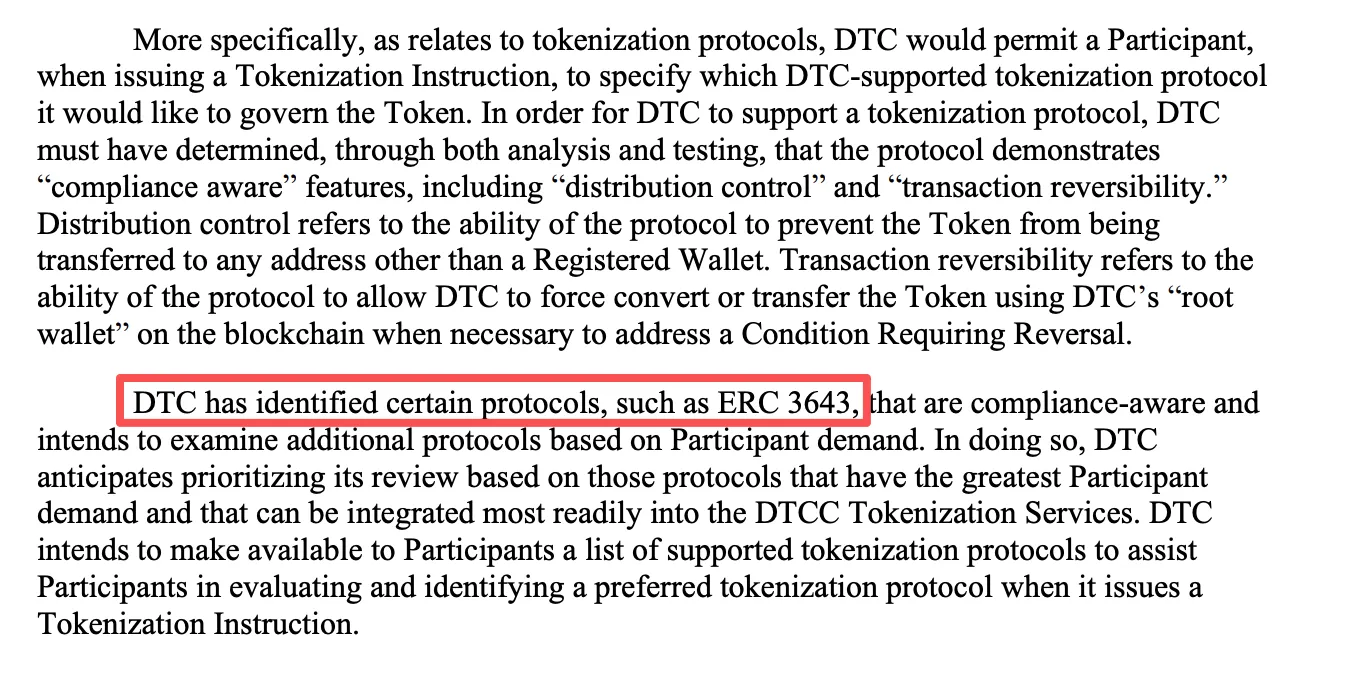

合规功能支持:仅DTCC参与者可注册钱包,并对钱包活动负全责。网络必须支持合规意识功能,包括分发控制(防止向非注册钱包转移)和交易可逆性(允许DTCC通过根钱包强制转换或转移,以处理错误条目、丢失代币或恶意行为等“反转条件”)。

-

可观察性:即使使用隐私功能(如零知识证明),网络也必须允许DTCC直接或通过支持技术观察所有代币转移。

-

钱包筛查:DTCC需自行筛查注册钱包,以确认符合外国资产控制办公室(OFAC)要求。

源文件链接我贴在这里了 →点击阅读

这边我觉得如果在现有公链中挑的话,我仍然认为以太坊/L2是最符合的,特别是SEC的原文中提到了ERC-3643,在SEC函中被明确提及作为合规意识协议的示例,支持分发控制和交易可逆性。另外DTCC此前已使用过Ethereum进行试点项目(2020年Project Whitney)。

另外就是对现有RWA项目的一些影响,市场很多解读是负面的,但这里有理解有误的地方,我个人解读还是偏利好。

首先这件事是服务给机构客户的(主要针对DTC的参与者及其客户,这些参与者通常是金融机构,如银行、经纪商和资产管理公司),跟散户没有直接关系,所以对现有的Ondo等股票代币化产品并不是冲突的关系(这一点上市场解读有误),它对于机构客户的提升是更快的结算和效率提升,打开24/7交易的可能,并且能通过智能合约实现一些自动化管理(降低人工干预)。

从散户视角来说,机构结算更快、成本更低,可能导致经纪商(如Robinhood或Fidelity)降低手续费或佣金,转嫁给散户。散户通过机构产品(如ETF或共同基金)交易时,可能体验到更快的订单执行和更好的价格发现,同理在使用Ondo这类产品时,理论上也可能受益,因为它底层也是依赖于链下机构的执行效率。

所以这个关系很微妙,SEC 从态度上开始支持股票代币化,技术上也开始了推进,但对于Ondo这类链上的“灰色地带”业务,并没有明确如何监管,同时还能在现有政策下获益。估计短期内还是放养的状态,规模做大后可能会不一样,到时候在看了,在当下我的解读是利好。

(本月,美国证券交易委员会(SEC)正式结束了对Ondo Finance的为期两年的调查,并确认不会对其提出任何指控。)

6.Ondo的股票代币能在链上支持单笔10万美金的交易

链上其实没有这么大的池子。这是怎么实现的?

它用了一个非常聪明的方式就是自己mint一个稳定币USDon,然后在有购买需求的时候直接mint股票代币,用自己的USDon做桥,就不需要外界流动性了,因为股票代币和USDon都是它自己说了算,理论上可以无限流动性。反之有人出售的时候,它就先把股票代币销毁,然后根据Oracle报价换成USDon,再兑换成用户想要的链上资产。

关于USDon,从成分上来说,它的抵押品是美元和美债等高流动性资产,放在一个受监管的经纪账户中。链上这边与USDC共同放在一个Swapper合约里,当发生交易时,用USDon当中介资产。

比如,购买NVDAon,用户输入USDC → swapper转换为USDon → 使用USDon mint NVDAon,所有在单笔交易中完成。

swapper是一个智能合约池,持有USDon和USDC的流动性。如果流动性充足,转换就能即时1:1完成,太大额的话,超过流动性阈值就得等了,或者分批交易,这个合约的流动性是由Ondo自己维护的。

理论上Ondo可以通过向Swapper注入更多USDon(或对应USDC)来扩大支持的单笔交易规模。其实后面唯一的问题就是,如果需求量上来,高频交易可能会暴露Swapper的瓶颈,这就比较考验链上的性能,以及Ondo对Swapper的再平衡和管理能力。

对于Ondo来说,虽然目前来看它的实现方案最优,流动性最好,但跟ONDO代币没什么关系,同时这个项目的量能不能做起来,是否会有监管问题,也不太好说。目前它仍然处于“灰色地带”。但如果你想为股票代币化这个叙事买单,那Ondo应该是绕不开的。

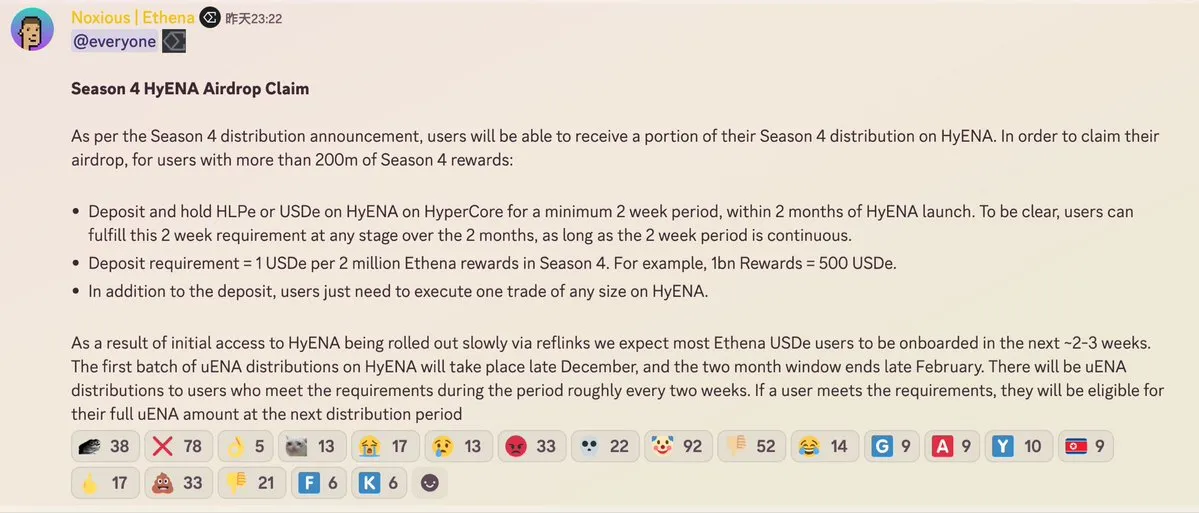

7. Ethena更新了Season 4空投,增加了HyENA相关的部分

-

对于超过2亿奖励的用户,需要在HyENA上存款并持有HLPe或USDe至少2周,且必须是连续的,存款金额要求是每200万奖励对应1 USDe,按照底线2亿奖励计算,那就是100 USDe。

-

除了存款以外,需要用户在HyENA上做一笔任意大小的交易。奖励以uENA发放(Hyper上的ENA版本),第一批在12月下旬开始,共两个月的窗口期,持续到2月结束,也就是在这2个月期间,自己选任何一个连续2周的时间存款。

等于在强行给HyENA导流,Ethena非常重视Perps这块业务(毕竟非常赚钱)

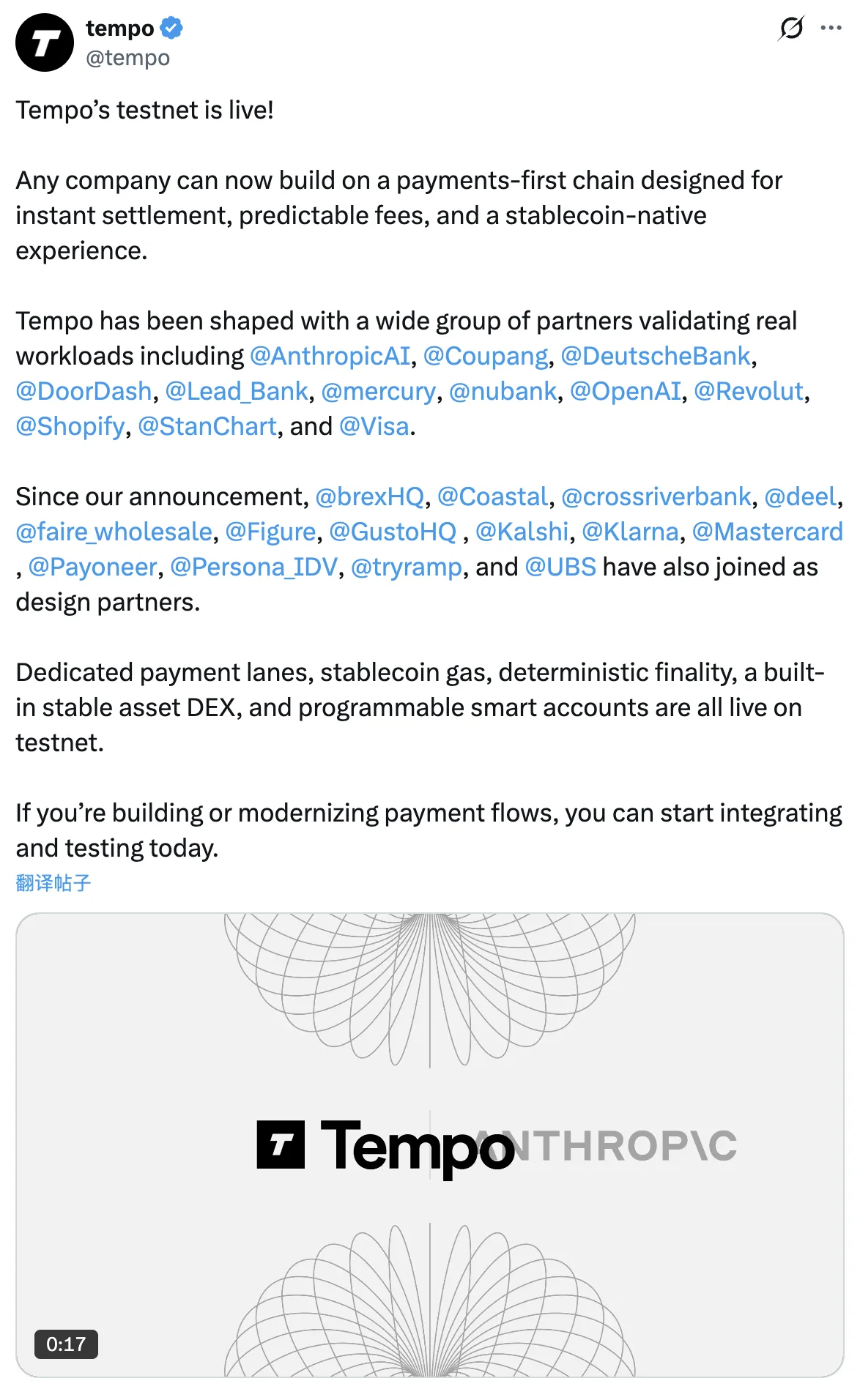

8. tempo上线测试网

Stripe 和 Paradigm 共同孵化和开发,合作伙伴 Anthropic AI、Coupang、Deutsche Bank、DoorDash、Lead Bank、Mercury、NuBank、OpenAI、Revolut、Shopify、Standard Chartered、Visa。

Tempo 的目标是解决现有区块链在支付领域的痛点,如高费用、延迟和不确定性,使稳定币成为主流支付工具。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush