截至2026年第一季度末,Metaplanet持有40,177枚比特币,较2025年12月底的35,102枚有所增加,因其在该期间购入了约5,075枚BTC,成为全球第三大公开上市的比特币储备公司。这种激进的积累付出了代价。

双重故事的季度

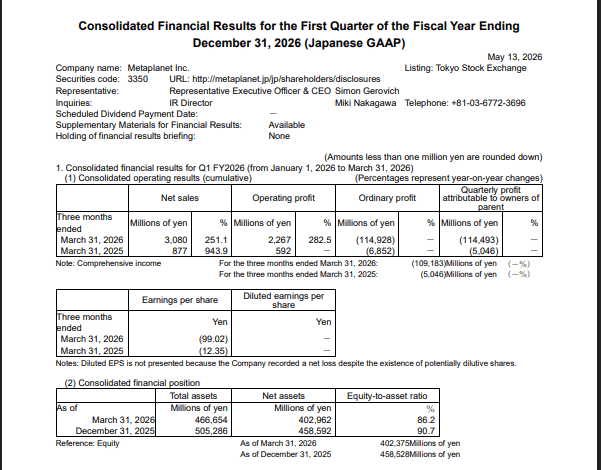

这家在东京上市的公司报告称,在截至3月31日的三个月里,其普通亏损约为7.28亿美元,这主要是由于其比特币持仓的非现金估值减记所致。本季度比特币价格从1月1日的大约87,000美元跌至季度末的约66,000美元,跌幅约24%。

与去年同期相比,亏损大幅扩大,每股基本亏损约为0.63美元,而12个月前约为0.078美元。

对净利润的冲击与公司的运营业绩形成对比。Metaplanet报告第一季度运营收入为227亿日元(约合1,438万美元),净销售额约为1,950万美元。

这相当于73.6%的营业利润率。营收较上年同期增长逾两倍,从2025年同期的约550万美元增至本季度水平,其中大部分增长来自其比特币创收部门,该部门记录期权溢价和衍生品估值收益。酒店业务贡献了较小但较稳定的收入份额。

借款购买更多比特币

为了给比特币购买提供资金,Metaplanet进一步动用了5亿美元的比特币抵押信贷额度。截至5月13日,该公司在该安排下的未偿还贷款为3.02亿美元。

随着估值损失超过了本季度新募集的股本,总净资产从12月底的29.6亿美元降至3月31日的约26亿美元。

尽管出现亏损,Metaplanet仍维持其2026年全年指引不变。公司仍预测全年净销售额约为1亿美元,营业利润约为7,200万美元。公司没有提供普通利润或净利润指引,理由是比特币价格的敏感性。

以BTC收益率为衡量标准

公司偏好的业绩衡量指标——每股摊薄比特币数量——在本季度从0.0240486 BTC上升至0.0247319 BTC,反映出Metaplanet所称的第一季度BTC收益率为2.8%。

公司将此指标定位为衡量股东价值的主要指标,在计入新股发行造成的稀释后,衡量每股基础上的比特币积累情况。

特色图片来自Getty Images,图表来自TradingView