10月10日市场暴跌后,币安重新成为市场关注焦点。这场暴跌标志着当前周期中最剧烈的去杠杆化事件之一。当日,剧烈的清算浪潮席卷衍生品市场,抹去了数十亿美元未平仓合约,暴露出多家交易所过度杠杆化的程度。

币安在动荡中表现突出,并非因为其推动抛售,而是其清算规模相对于市场份额明显较小,凸显出与竞争对手平台在杠杆集中度和风险管理方面的差异。

时至今日,整体市场背景依然脆弱。比特币交易价格低于80,000美元水平,而以太坊已跌破2,300美元,强化了市场已进入调整(若非彻底看跌)阶段的认知。宏观不确定性、流动性萎缩以及现货需求疲软,导致许多分析师预计在出现持久稳定之前还会进一步下跌。

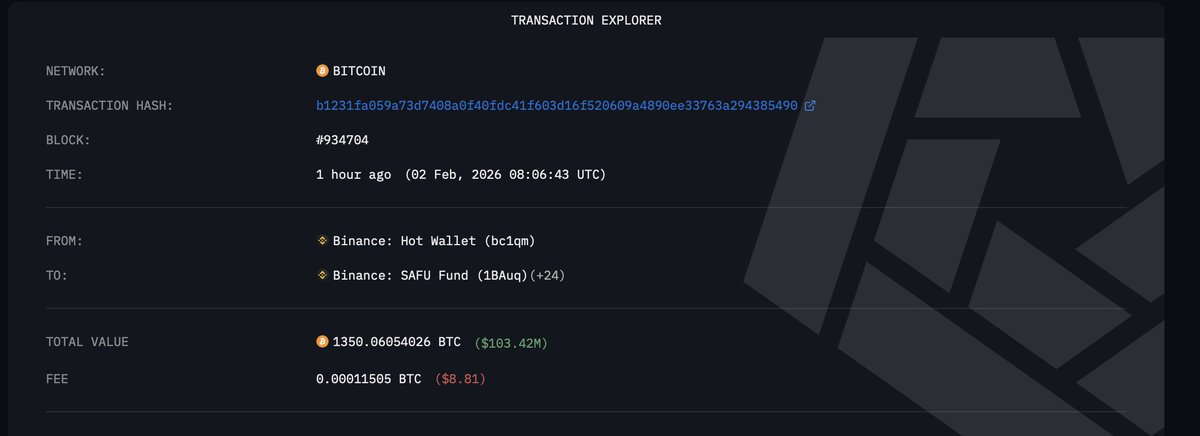

在此背景下,Arkham的新数据带来了意想不到的转折。Arkham报告称,币安的SAFU基金已开始积累比特币,在过去一小时内购买了1,315枚BTC——价值约1亿美元。此举与普遍的风险规避情绪形成鲜明对比,表明即使价格趋势走低,币安可能正在市场压力中采取防御性或机会主义策略。

许多分析师在最新市场疲软后迅速指责币安及其创始人赵长鹏。批评主要源于币安在全球衍生品交易中的主导地位、其深度流动性池以及其对资金费率、未平仓合约和清算动态的巨大影响。

在压力时期,任何源自币安的剧烈变动往往会波及整个加密生态系统,强化了该交易所作为波动性核心传导点的认知。

然而,尽管这些指控激烈,目前尚无具体链上或市场证据表明该交易所或CZ主动触发或策划了最近的抛售。清算数据表明,杠杆广泛分布在多个平台上,并且在 several 实例中,币安记录的强制清算份额相对于其市场份额较小。这削弱了币安是系统性压力主要来源的论点。

更可能的情况是,币安被与更广泛的结构性问题混为一谈:过度杠杆、流动性稀薄以及脆弱的投资者情绪。这些条件可以放大无论始于何处的变动。未来几天至关重要。价格如何反应、杠杆如何重置以及现货需求是否回归,将决定市场是稳定下来——还是确认更深的看跌阶段正在展开。

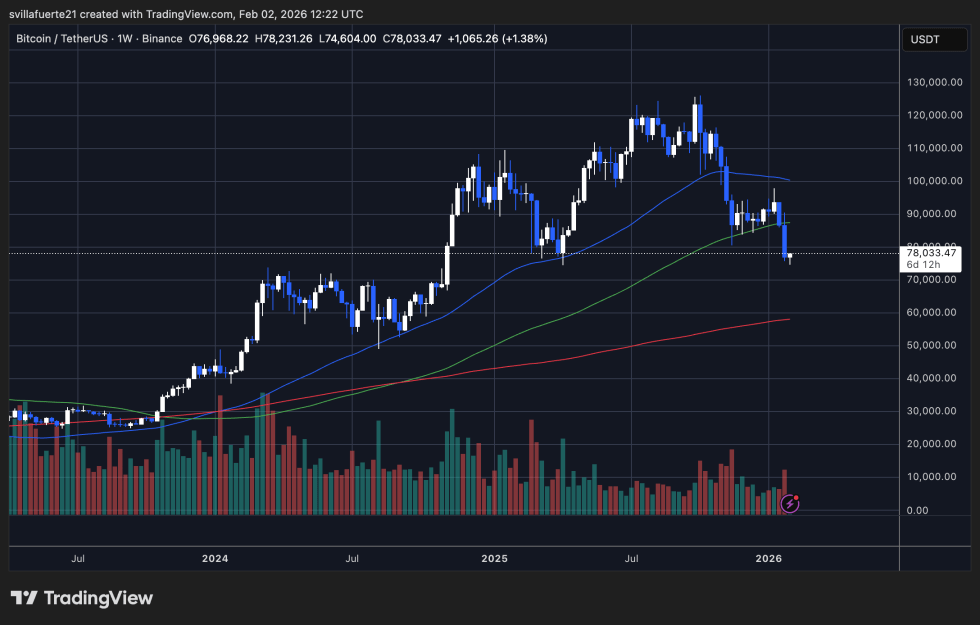

比特币的周线图反映了在失去80,000美元心理水平后市场结构的明显转变。在未能重新夺回50周移动平均线(蓝线)后,BTC恢复了下跌轨迹,确认该区域为活跃阻力而非暂时整合。在90,000美元中段附近的拒绝相对于2025年峰值形成了较低的高点,强化了更高时间框架上更广泛的看跌趋势。

价格目前交易于50周和100周移动平均线下方,而200周移动平均线(红线)继续在远低于当前水平的位点上升。这种配置历史上标志着过渡阶段,即动量已转为负面但长期结构支撑尚未经受考验。最近向74,000–78,000美元区间的下跌使比特币回到2025年初的前高成交量区域附近,这可能提供短期稳定,但尚不能确认为确定的底部。

成交量动态加剧了谨慎前景。下跌周的抛售压力增加,而反弹尝试伴随着较弱的成交量,表明买家的信心有限。这种模式符合派发而非吸筹特征。

除非比特币能够重新夺回并持稳于50周移动平均线之上,否则最小阻力路径仍然向下。在此背景下,市场似乎正在进入调整或早期看跌阶段,进一步下跌至更深需求区的风险仍未解除。

特色图片来自ChatGPT,图表来自TradingView.com