整理:Macro_Lin

最近读到一份韩国央行(BoK)发布的专题报告,标题是《全球半导体景气扩张可持续性检视》。这份报告很特别。

韩国是全球存储芯片的出货大国,三星、SK 海力士的财报某种程度上就是 BoK 的国民经济报告。当这家央行亲自下场,认认真真地讨论这一轮 AI 驱动的半导体超级周期到底还能走多远,态度本身就值得品味。卖方研报有立场,空头报告有情绪,BoK 这份东西通篇是央行那种克制的语调,论证密度比情绪密度高得多。

核心观点

韩国央行判断本轮存储周期的供需失衡幅度和持续时间都明显超过历史三轮,至少到 2026 年上半年扩张确定延续。但 2027 年起,五个变量将共同决定何时反转,其中两个最值得警惕的信号已经出现。

一、这一轮和过去三轮,到底哪里不一样

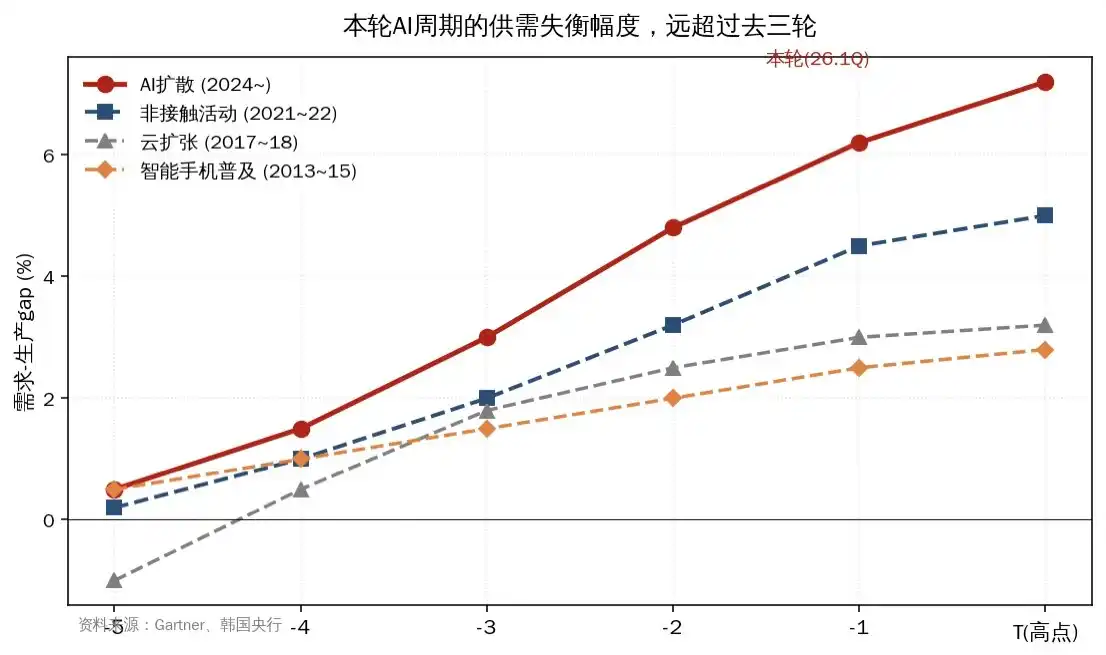

BoK 把2010 年以来的半导体周期分成四轮,智能手机普及(2013至 2015)、云扩张(2017至 2018)、疫情非接触(2020至 2021),以及现在这一轮 AI 扩散(2024 至今)。

过去三轮的剧本是一样的。新技术拉起需求,供给滞后跟上,扩产产能集中释放后供给反超需求,库存累积,价格下跌,周期反转。2017 年以后这个反转点和美国大型科技公司 CAPEX 的拐点高度重合。

这一轮的不同之处有三点。

第一,需求增速史上最快。HBM 随着 AI 加速器的装载量爆发,通用 DRAM 也被推理需求带起来,是全品类同步扩张。

第二,供给弹性史上最差。HBM 工艺难度高,扩产周期长。存储厂经历过 2022至 2023 年那一波血洗,扩产保守。通用 DRAM 产线被切去做 HBM,进一步加剧通用品紧张。

第三是结果。BoK 做了一张很关键的图,把四轮周期的需求生产 gap画在一张坐标里,本轮的失衡幅度和持续时间都明显超过过去三轮。DRAM 制造端和需求端的库存水位都在下降,没有任何累积迹象。

图 1:历轮半导体周期需求生产 gap 对比,本轮 AI 周期幅度显著超越历史

二、决定周期能走多远的五个变量

BoK 给了一个清晰的五因素框架,三个需求侧、两个供给侧。我按重要性排序讲。

1 AI 投资的盈利性验证时点。现在 OpenAI、Anthropic 都在亏损,撑住估值和投入的是市场对未来主导权的预期。BoK 的判断很微妙,市场的关注点从明年开始会从抢地盘转向能不能赚钱。叠加数据中心电力瓶颈、GPU 折旧加速、利用率不足这些风险,CAPEX 增速很难维持当前节奏。

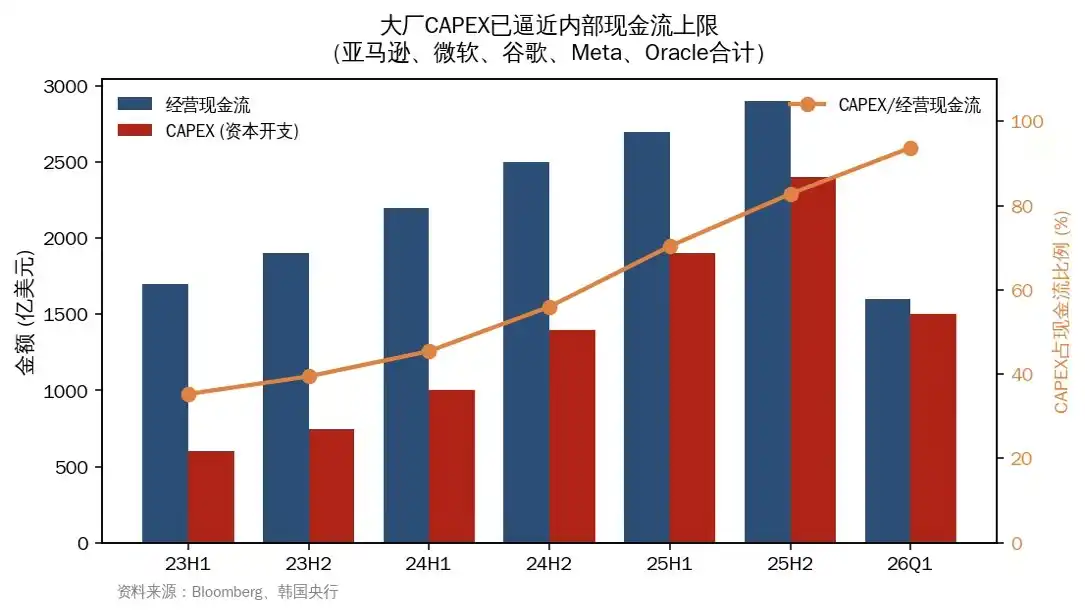

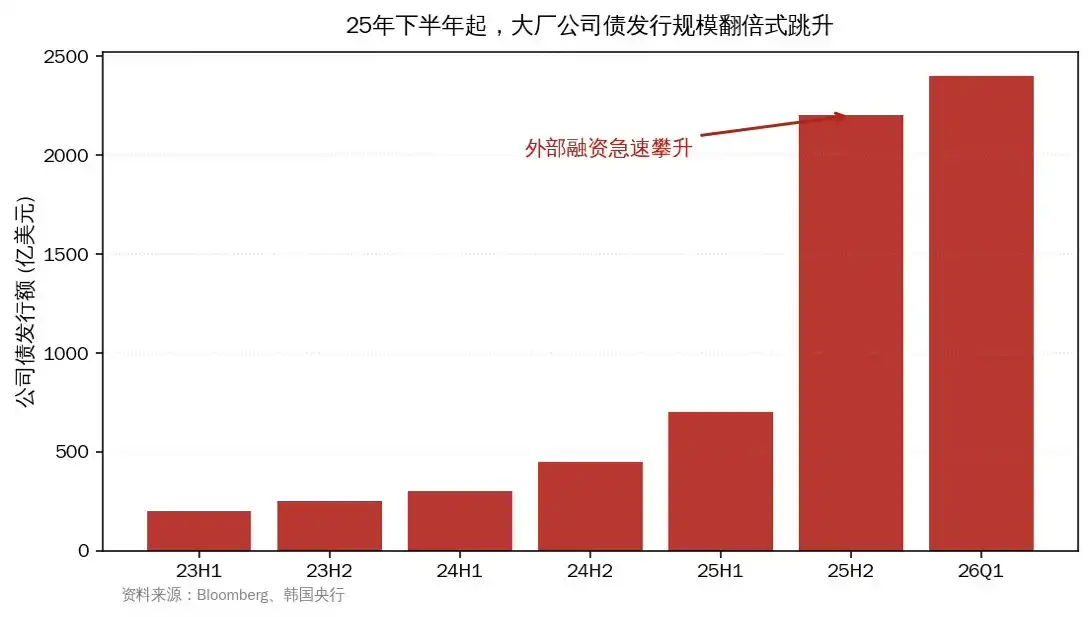

2 大厂能否持续融到钱。这一段是整份报告最有信息量的部分。BoK 明确把当下和 1990 年代末的电信泡沫做对比,并且指出一个正在恶化的事实,大厂内部现金流已经撑不动这个量级的 CAPEX 了。去年下半年开始,大厂减少回购、大幅发行公司债,部分公司 CDS 利差已经走阔。

图 2:大厂经营现金流已无法覆盖 CAPEX,比例从 25%飙升至接近 100%

图 3:25 年下半年起公司债发行规模跳升,外部融资成为主要补充

更值得警惕的是融资行为本身。Neocloud 企业(比如 CoreWeave)规模远小于大厂,却要不停采购 GPU 和建设 AI 数据中心,英伟达对它们提供信用支持来撬动自家 GPU 的销售。这个结构和当年 Cisco、Lucent 对新生电信公司提供 vendor financing 高度相似。

还有一层是表外融资。Meta的 Hyperion 数据中心通过 SPV 加私募信贷的方式,295 亿美元的负债没有进入 Meta 的资产负债表。Oracle的 Stargate 规模 660 亿美元,xAI的 Colossus 200 亿美元,都用类似结构。BoK 提到一个细节,2026年 2至 3月 Blue Owl、贝莱德、摩根士丹利、Cliffwater 等机构因为 AI disruption 担忧已经暂停了部分私募信贷基金的赎回。这是裂缝。

3 AI 模型的效率进展。DeepSeek 之后,量化压缩、MoE、Mamba、英伟达 CMX、谷歌 TurboQuant 等省内存技术快速涌现。BoK 坦率承认双向影响不确定。技术效率提升既可能压低单位需求,也可能因为杰文斯悖论扩大总需求。这一栏在 BoK 的总评表里画了一个双向箭头,是五个因素里唯一无法定向的。

4 主要存储厂的扩产速度。今年三星 P4、SK 海力士 M15X 已经把现有洁净室用尽,但仍然不足。真正的供给释放窗口在 2027 年下半年。SK 海力士龙仁、美光新厂 2027H2 投产,三星 P5 2028 年投产。这是供给端可以排进日历的硬约束。

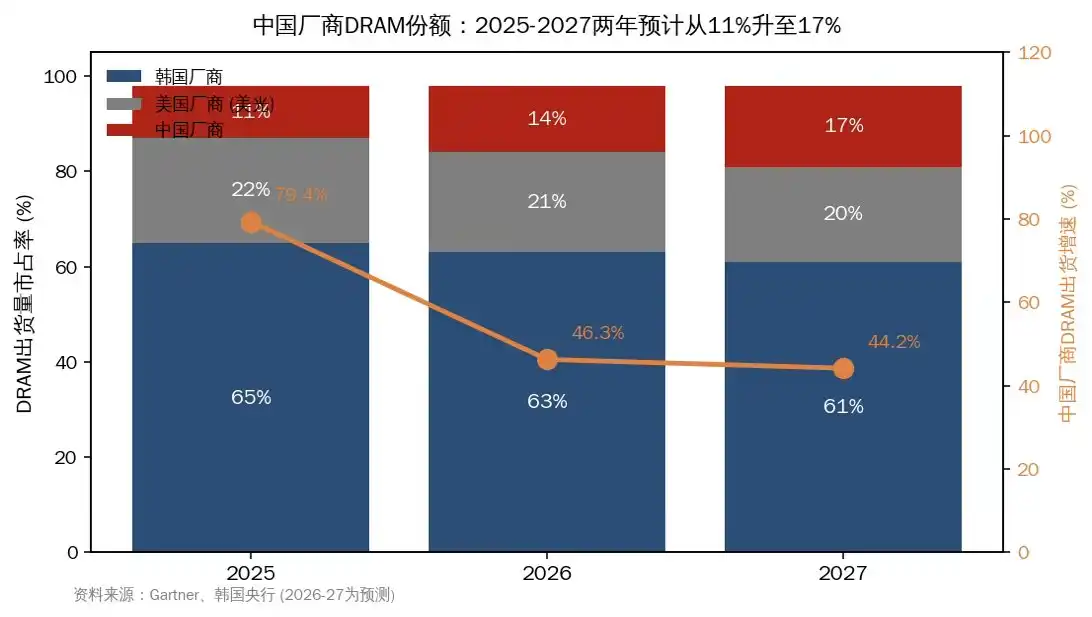

5 中国厂商的追赶速度。BoK 评估中国和韩国的技术差距大约 4 年,HBM 和通用 DRAM 都是。所以高端格局短期内不动摇。但有一个数字值得注意,中国厂商的 DRAM 出货份额可能从 2025 年的 10.5%升到 2027 年的 17%,未来两年增速是主要存储厂的 3 倍以上。这部分份额会压在通用 DRAM 价格上,加快失衡缓解的时点。

图 4:中国厂商 DRAM 份额从 11%升至 17%,出货增速远超主要存储厂

三、关于中东战争,BoK 的判断比想象中冷静

当下没有看到任何数据中心推迟建设、存储供给放缓的迹象。AI 投资周期由美国大厂主导,在建数据中心 74%在美洲,全球经济和半导体的相关性这两年已经显著弱化。

但 BoK 列出了几条潜在的传导链条。油价上行抬高数据中心运营成本,金融条件收紧抬高大厂融资难度,中东原料和设备(溴、氦)供应中断,台湾如果因能源问题影响系统芯片生产则会拖累存储。最直接的反噬是消费侧,Gartner 已经预测 2026 年因为存储涨价,PC 出货同比下滑 10.4%、智能手机下滑 8.4%。

四、把时间表拼出来

BoK 在最后用了一张色块矩阵,把五个因素分别在 2026、2027、2028 三年的影响强度做了可视化。我把这张表的内涵翻译成时间叙事。

2026 年,需求占优、供给受限的格局延续。这是最确定的一年。

2027 年,矛盾开始累积。大厂融资压力上升,中国扩产加速,新厂还没投产但融资端的脆弱性已经暴露。

2028 年,三星 P5、SK 海力士龙仁、美光新厂集中释放,供给侧的风险显著放大。

一点延伸

这份报告真正有意思的地方在它的叙述方式。一家以存储为国本的央行,没有为本国产业唱多,花了大量篇幅在论证融资结构的脆弱性、技术效率的双向不确定,以及时间表上 2027 年这个微妙的拐点。这种克制本身就是一种态度。

它和电信泡沫的对比,是这份报告里我反复读了好几遍的部分。当年的剧本是,强劲的初期需求叠加竞争性扩产,再叠加一项比预期更快的技术革新(WDM 波分复用),最终把产业推入急速供给过剩。今天的 AI 产业三个条件都在场,差别只在还没出现那个相当于 WDM 的临界技术。

国内投资者关注存储产业链时,焦点习惯性地落在 HBM 良率、CXMT 进度这些供给侧的事情上。BoK 这份报告把视线拉回到了另一边,这一轮周期的真正变量在需求侧,更准确地说,藏在AI 产业的融资可持续性里。Neocloud的 vendor financing、SPV 的表外杠杆、私募信贷基金的赎回中断,这些信号比任何一份扩产时间表都更应该被盯紧。

至少到 2026 年上半年,故事还在继续。之后的剧本就要看上面那五个变量怎么演了。