原创 | Odaily 星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

近期 Robinhood(HOOD)的股价表现相当强势,昨夜更是曾一度重回 100 美元上方,可惜的是收盘未能站稳,但我个人对于 HOOD 的后市表现仍偏乐观。

本轮下跌周期中,HOOD 是少有的我一直在持续建仓(含换仓)的标的,所以很早之前就想写篇关于 HOOD 的文章了。在往期的 Odaily 茶话会中,我曾简单分享过建仓逻辑,今天则是想趁着股价走势不错,展开细聊一下。需要声明的是,这并非投资建议,也不代表平台观点,只是我个人在建仓 HOOD 时的一些想法。

多维度利好剖析

关于 HOOD 近期的上涨原因,你可以在不同维度上找到很多利好解释。

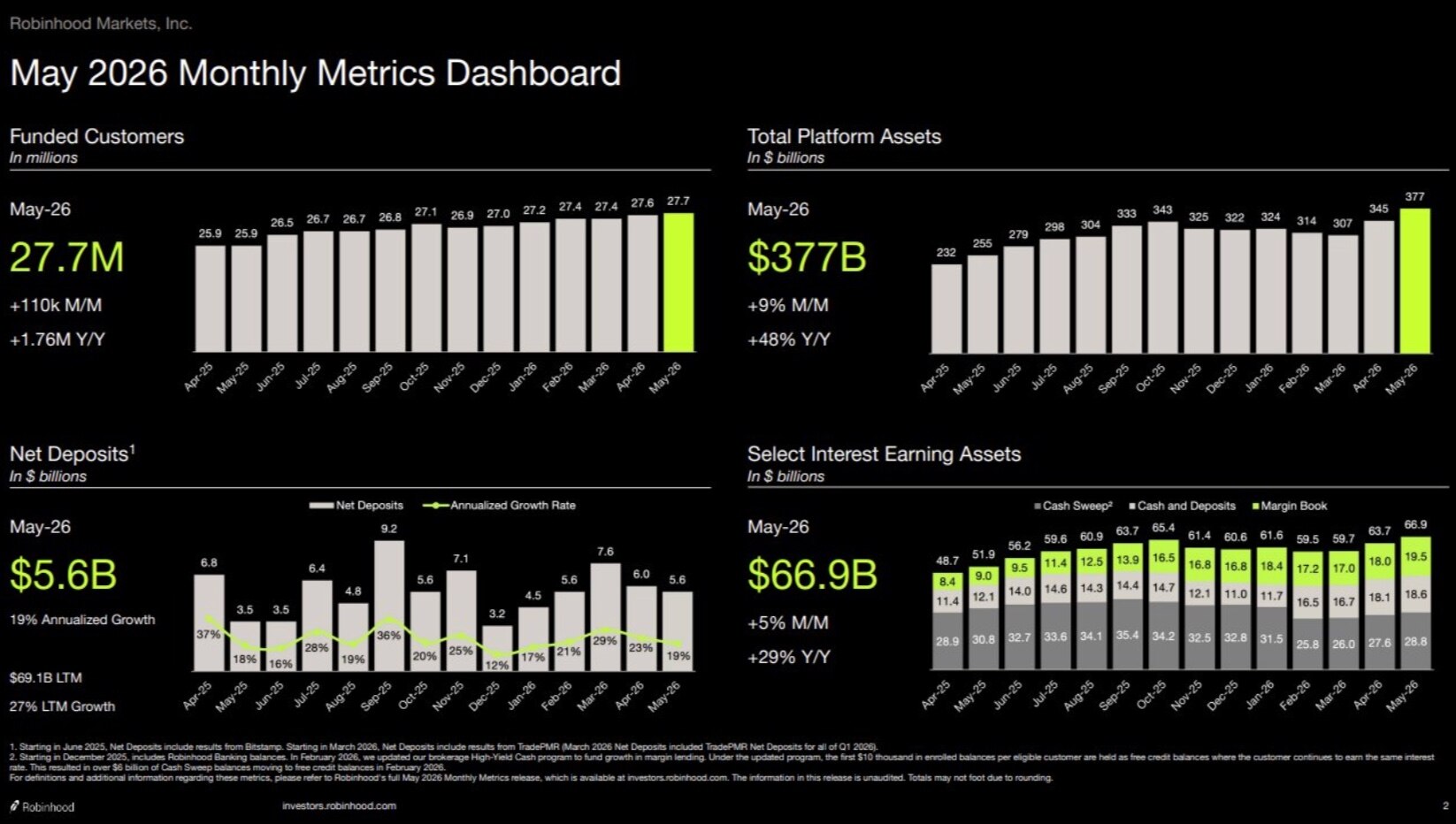

先来看基本面方面,Robinhood 上周曾公布了该平台的五月运营数据,详情如下。

- 总资产规模(Total Assets): 3770 亿美元,创历史新高;

- 注资账户数(Funded Customers): 2770 万,创历史新高;

- 保证金融资余额(Margin Book): 195 亿美元,创历史新高;

- 事件合约交易量(Event Contracts): 39 亿份,创历史新高;

- 现金及存款规模(Cash & Deposits): 186 亿美元,创历史新高;

- 期权日均交易量(Options ADV): 1160 万份,追平历史纪录;

- 股票交易额(Equity Volume): 3150 亿美元,历史第二高点;

- 期权合约交易量(Options Contracts): 2.31 亿份。历史第二高点;

- 仅有的一项“拉胯”数据是加密货币成交量(Crypto Volume):122 亿美元,在历史月度数据中仅排名第 16......

消息面方面的一些积极因素,或许更能挑动投资者的情绪。

- 首先是增速最快的预测市场方面,Robinhood 已开始通过自建预测市场 Rothera 截流 Kalshi,之后相关收入预计已不用再与 Kalshi 分成。详细情况可参阅我们昨天发布的《预测市场概念第一股出现了!》。

- 其次是 IPO 阵地,SpaceX 的历史级 IPO 为 Robinhood 带来了创纪录级别的流量。更为关键的是,Robinhood 旗下券商及清算业务部门 Robinhood Securities 上周已获批准担任 IPO 承销商,这意味着 Robinhood 有望在未来的 IPO 活动中(比如 Anthropic、OpenAI)承担更核心的角色。

- 然后则是 Robinhood 已被美国财政部选中担任“特朗普账户”的券商及初始受托人。所谓“特朗普账户”,是由美国总统特朗普于 2025 年 6 月 9 日基于“大而美”法案授权设立的延税投资账户计划,旨在为 2025 年 1 月 1 日至 2029 年 1 月 1 日出生的美国公民子女设立政府资助储蓄账户。这意味着未来几年间上千万的美国新生儿,将默认使用 Robinhood 作为其券商平台。详情可参阅《Robinhood多了一批新股民,最大的1岁,最小的-3岁》。

市场动向方面,则有些更直观的信号。

- Robinhood 董事 Meyer Malka 近期在持续增持 HOOD。过去一两周内,Malka 已累计增持了价值超过 5000 万美元的 HOOD。

- 机构方面也给了 HOOD 更积极的价格预期。高盛方面维持“买入”评级,并已将目标价从 105 美元上调至 108 美元;瑞穗方面给出的目标价是 115 美元;Piper Sandler 最为乐观,给出了 135 美元的目标价预期。

就我个人而言,起初建仓 HOOD 的主要原因是看好其 Q2 的财报表现,一是预期美股史诗级大行情下,本季度的股票交易相关收入会迎来大爆发,二则是世界杯可能带来的预测市场交易量激增,以及 Rothera 的收入截流作用。

但后续将较大一部分仓位(主要是残留的一些加密资产)换至 HOOD 的原因,则是另一个逻辑,这也是本文真正想讲的东西。

山寨币的替代项

五月初的时候,有朋友曾问我最近买了什么,我提到了 HOOD,但那时 HOOD 刚因不及预期的 Q1 财报(主要是多了一笔意料外的 1 亿美元“特朗普账户”相关支出)从 90 美元上方跌了下去,短线走势看起来相当不好。

朋友问我为什么,我简单解释了下上述原因。他想了想说,可惜仓位都被套着,没什么子弹了。我问了他都拿着什么,不出意外,多以山寨币为主。

我当时对他说:“与其对山寨币还有执念,不如直接换仓到 HOOD。”

做出该判断的背景是,在过去较长一段时间,加密货币相关收入一直都是 Robinhood 总收入的重要组成部分,且 HOOD 的股价走势与加密货币也存在着较强的关联性,但近期,已有一定的迹象表明 Robinhood 正在冲破对加密货币业务的依赖,并在正向摆脱这一关联性。

首先来看过去五个季度里 Robinhood 的加密货币相关收入情况。不难看出,整体上该项收入的占比正呈下降趋势,且 Q1 的占比已降至 2025 年以来的新低。

- 2025 年 Q1,总营收 9.27 亿美元,加密货币相关收入 3.29 亿美元,占比 35%;

- 2025 年 Q2,总营收 9.89 亿美元,加密货币相关收入 1.6 亿美元,占比 16%;

- 2025 年 Q3,总营收 12.74 亿美元,加密货币相关收入 2.68 亿美元,占比 21%;

- 2025 年 Q4,总营收 12.83 亿美元,加密货币相关收入 2.21 亿美元,占比 17%;

- 2026 年 Q1,总营收 10.67 亿美元,加密货币相关收入 1.34 亿美元,占比 13%。

再来看 HOOD 与 BTC 价格波动的直观对比,自年初以来,HOOD 多数时候始终保持着与 BTC 相似的走势,但近期已出现了明显背离。

强调这两点主要是想说明,围绕着 HOOD 的估值逻辑已经开始发生变化。过去,HOOD 常常被视作加密市场的“影子股”,其业务表现伴随着加密货币的牛熊呈现出明显的周期性 —— 加密市场暴涨,散户冲进 Robinhood 疯狂交易山寨币,手续费收入激增,股价起飞;加密市场低迷,散户退场,Robinhood 的营收便会迅速滑坡。

但如今,Robinhood 已不再像过去那般高度依赖加密货币业务。即便加密市场继续维持当下这种半死不活的状态,其股票交易、预测市场、Pre-IPO 以及新增的承销业务依然有望支撑其业绩增长。

这并不意味着加密货币市场不会再影响 HOOD。恰恰相反,如果未来加密市场重回牛市,Robinhood 的加密货币交易收入大概率也会同步爆发,HOOD 依旧能够享受到行业增长带来的红利。

换句更直白的话就是,币圈仍会影响 HOOD,但 HOOD 已不依赖币圈 —— 如果币圈牛市回归,HOOD 仍会跟着涨,假如币圈持续半死不活,HOOD 也无所谓。

对于所有依然对山寨币抱有期待,但又越来越担心流动性枯竭、叙事失效和价值捕获问题的人而言,与其继续把希望寄托在某个不知道什么时候才能迎来下一轮叙事的代币身上,当下的 HOOD 或许是安全边际更高的一个选项。