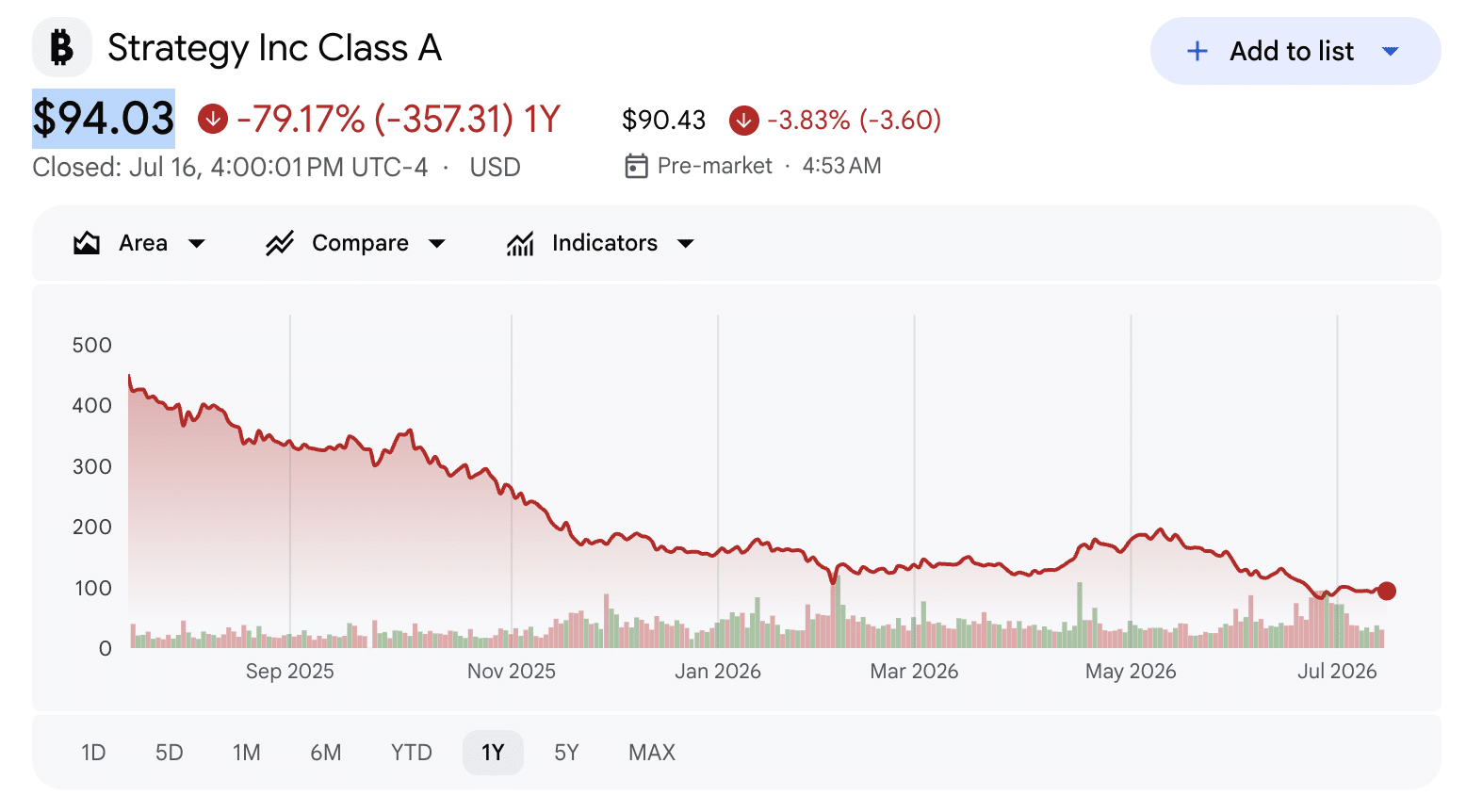

迈克尔·塞勒的微策公司普通股MSTR在过去12个月里下跌了79.17%。

事实上,在经历前一日下跌3.53%后,截至撰稿时,其股价报94.03美元。

此次下跌发生在微策公司从激进的比特币积累转向防御性资本管理之际。然而,其有限的比特币销售仅占其总持有量的一小部分。

微策公司当前的市场动态

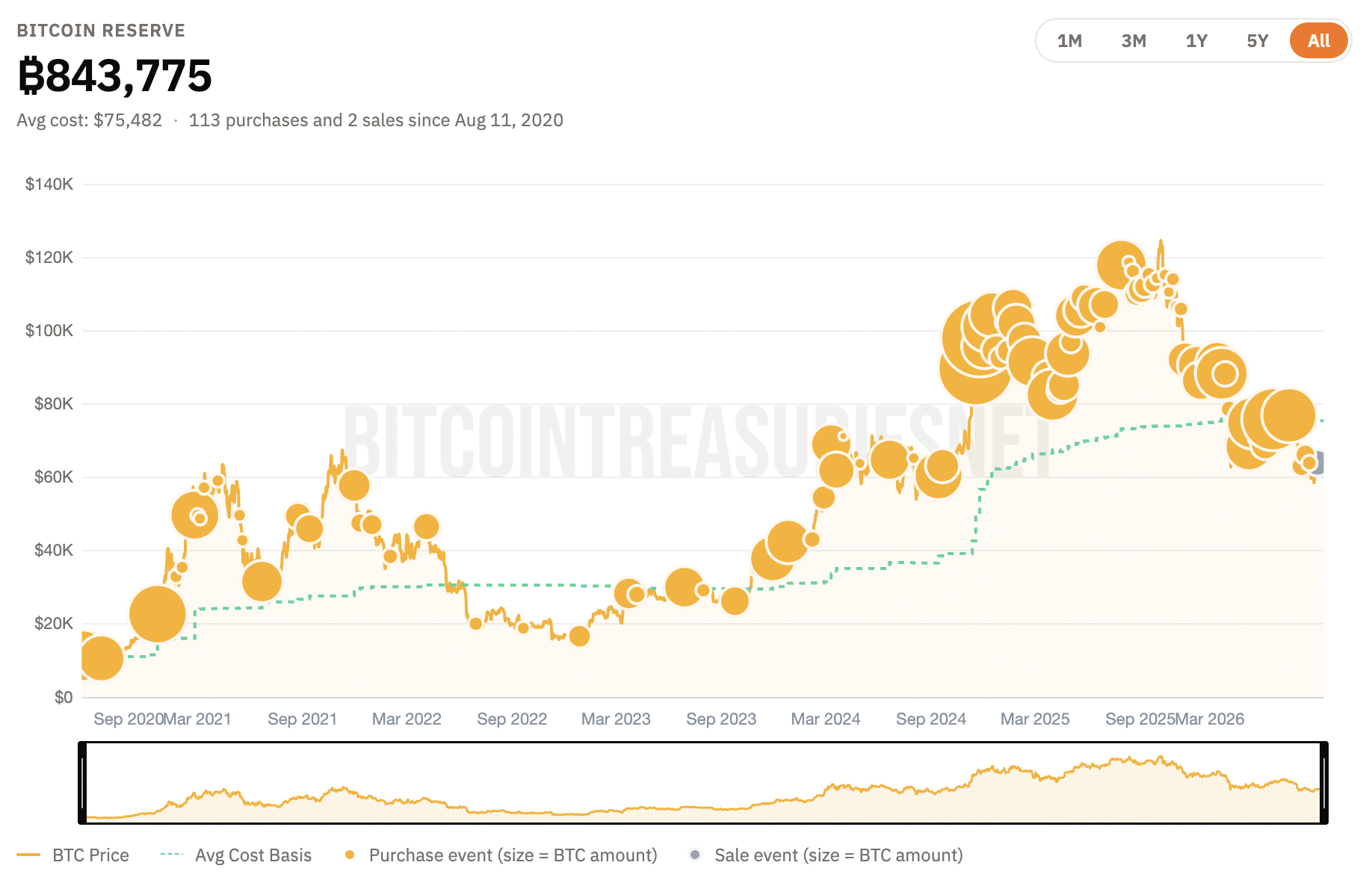

继2026年6月首次出售32枚比特币[BTC]后,微策公司在7月又出售了3588枚比特币。7月期间,该公司没有进行新的购买,目前持有843,775枚BTC,价值530亿美元。

出售的3,620枚BTC仅占微策公司剩余持有量的0.43%。因此,这些销售更多地暗示了流动性管理,而非全面退出比特币。

此外,该公司在此期间没有进行股票回购,而是通过其按市价发行(ATM)股权计划出售了482万股MSTR股票,获得了约4.667亿美元的净收益。

值得注意的是,近期一份8-K文件显示,该公司用于支付债务利息和优先股股息的现金储备——美元储备已增至30亿美元。

计划变更

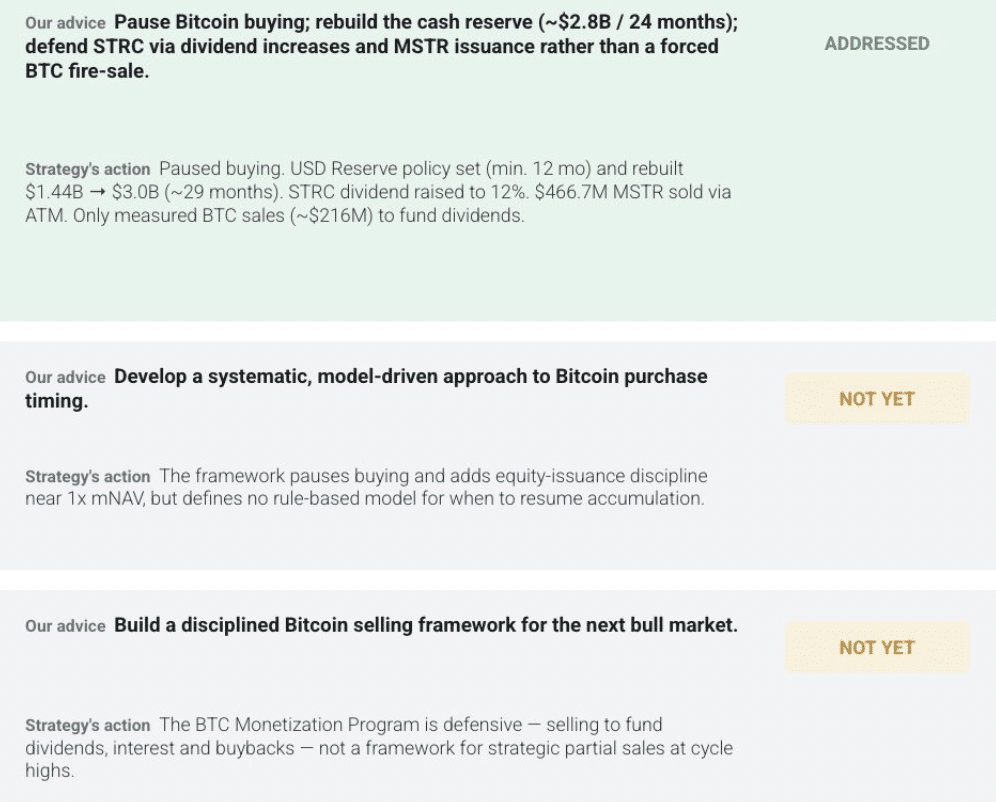

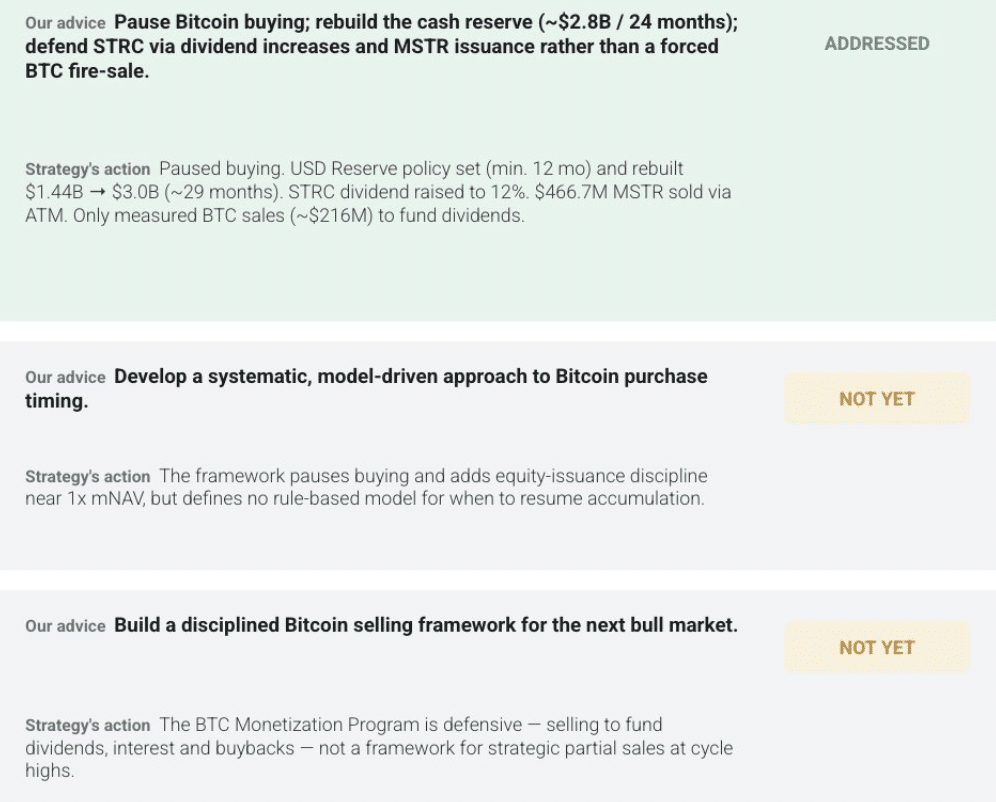

与此同时,CryptoQuant也强调了微策公司模式的转变,指出该公司已采取更为谨慎的资本管理方法。

通过将其美元储备从14.4亿美元提升至30亿美元,该公司已暂时停止购买比特币,以巩固其资产负债表。

由于现金缓冲的增加,该公司得以将STRC的年度股息提高至12%,将股息支付的覆盖期从大约14个月延长至大约29个月,几乎翻了一番。

尽管STRC股价已从约75美元反弹至85美元,但CryptoQuant认为,该公司下一个重大难题将是决定何时重新开始购买比特币,以及是否在下一次牛市中出售部分持仓以锁定利润,而不是坚持其买入并持有的策略。

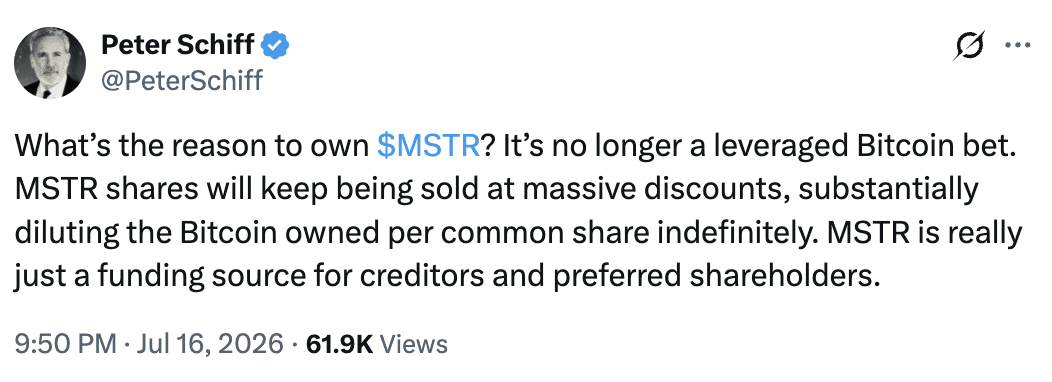

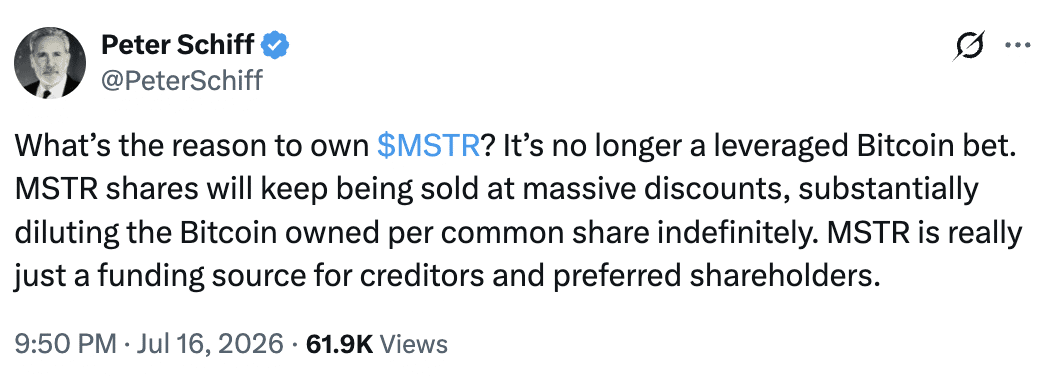

不出所料,彼得·希夫借此机会批评了MSTR的投资逻辑,他说:

塞勒策略的支持者

然而,并非所有人都同意希夫的批评。比特币奇才亚当·利文斯顿辩称,如果微策公司再次开始通过其STRC优先股积极筹集资金,看涨期权可能会带来最高的回报。

利文斯顿认为,如果微策公司能够继续通过优先股而非发行更多MSTR普通股来为比特币购买提供资金,那么它就可以在不稀释普通股股东权益的情况下提高每股比特币的价值。这将使得杠杆化的MSTR看涨期权尤其具有吸引力。

如果STRC机器重启,MSTR看涨期权将变成一件武器

尽管他提供了一些潜在的复苏情景,但他也指出这些仅仅是推测性估算,并总结说该帖子是“金融娱乐”,而非投资建议。

与此同时,塞勒最近也对比特币发表了见解,他精辟地指出:

大型银行对比特币的采用正在加速,但仍处于早期阶段:根据指数衡量,总体采用率为32%。

最终总结

- 微策公司仅出售了其剩余比特币的0.43%,同时将其美元储备增加了一倍。

- STRC融资可能重启比特币购买,但MSTR股权稀释仍然是核心的股东风险。