撰文:Andjela Radmilac

编译:Saoirse,Foresight News

核心速览

- 比特币财库股票如今评判标准转向股权稀释程度,而非单纯新增购币规模,股东的容忍度已经见底。

- 投资者会扣除优先股、债务与现金储备,核算每股对应比特币持有量;Metaplanet 当前市值已低于其持有的比特币总价值。

- 一旦估值溢价消失,企业只能选择股票回购、新一轮稀释或出售资产;欧洲新晋财库企业的融资条款尚未经过市场定价。

过去两年,只要企业增持比特币,旗下财库类股票就会应声上涨。但如今 Strategy 的比特币收益率持续下滑,Metaplanet 企业估值不及自身持有的加密资产,欧洲一众新晋入局企业向投资者推出的融资方案,其成本风险至今没有市场定价参考。

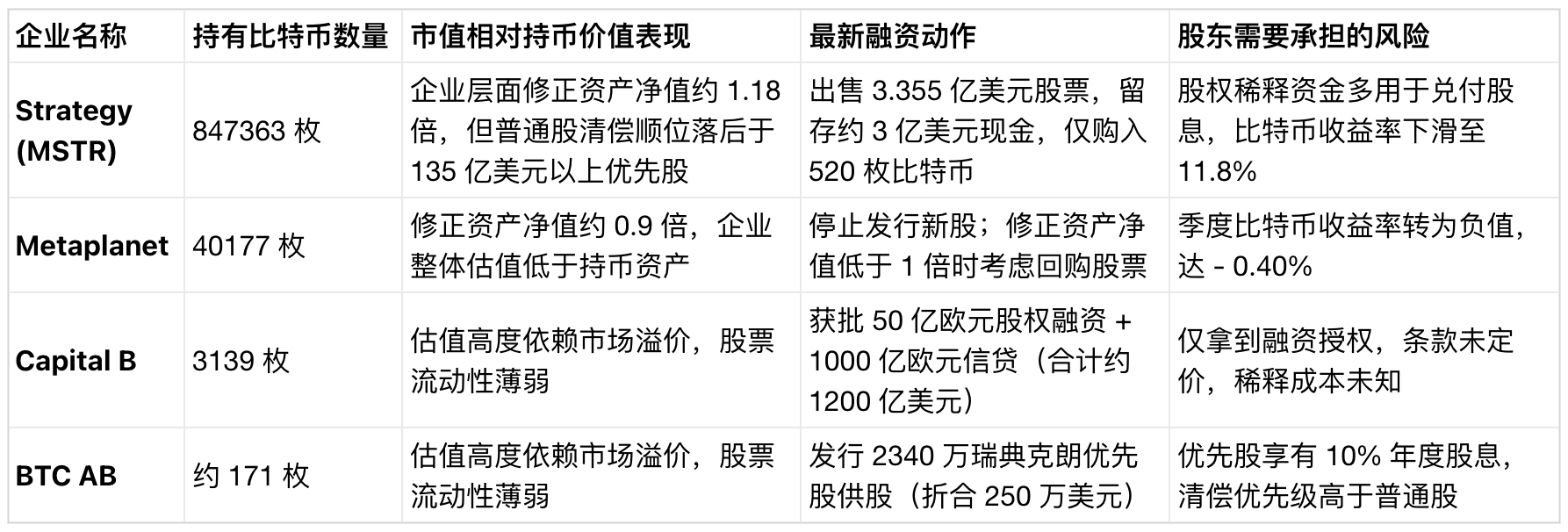

6 月 22 日,Strategy 出售了价值 3.355 亿美元的普通股,其中约 3 亿美元留存为现金,将现金储备扩充至 14 亿美元,剩余资金仅购入 520 枚比特币。

这家开创了企业比特币财库整套玩法的龙头公司,本轮稀释股权融资的绝大部分资金都用于补充优先股股息备用金;而就在此次融资前不久,该公司 STRC 永续优先股盘中跌至历史低点,直接重创其核心融资渠道。

公司年初至今的比特币收益率(其 CEO Michael Saylor 用来证明每一轮融资都能提升普通股股东每股比特币持仓量的核心指标)从一个月前的 13% 下滑至 11.8%,完全稀释后总流通股本增至约 3.886 亿股。

这一周的市场表现,恰恰映射出整个比特币财库赛道当下的困境。过去两年间,所有公开持币企业只需做出增持动作 —— 无论是宣布新采购、上调囤币目标或是获批新一轮融资授权,股价都会单独迎来一波上涨行情。

但如今市场逻辑彻底改变:投资者会仔细审查每一笔融资交易,不再只看大额购币的表面新闻。他们会综合核算股权稀释、优先股分红、债务利息以及留存现金,判断这笔融资究竟能否真正提高股东手中的比特币份额,还是仅仅扩大公司整体持币总量、摊薄原有股东权益。

该赛道发展第一阶段的核心是「资产囤积」,而当下所处的新阶段,核心是权益归属核算:扣除所有层级融资的优先偿付成本后,普通股股东实际能分到多少比特币。

市场不再为企业无限兜底

判断赛道转向的核心指标是修正资产净值(mNAV)收缩,该数值等于财库企业总市值除以其持有比特币的总价值。当股票市值高于持币价值时,企业可以在估值溢价区间增发新股、购入比特币,同步提升原有股东每股对应的比特币数量。

但一旦溢价消失,麻烦便接踵而至:相同的增发购币操作,会将企业价值输送给新进投资者,损害原有持股股东的利益。

亚洲规模最大的企业比特币持仓主体 Metaplanet 共计持有 40177 枚比特币,对应价值约 24 亿美元,但其企业价值已经低于该数字,修正资产净值仅 0.9 倍,意味着市场给这家公司的整体定价,还不如它账面上存放的比特币值钱。公司股价年内大幅下挫约 47%,季度比特币收益率转负,跌至 - 0.40%。

首席执行官 Simon Gerovich 对此直言不讳:只要修正资产净值跌破 1.0 倍,公司就会重点考虑回购自家股票;现行公司制度也明确,该估值水平下将停止发行新普通股。此前公司在比特币高价区间大量囤币,当前账面浮亏约 16 亿美元。CryptoSlate 也曾跟踪报道,在同行发展停滞的背景下,该公司如何应对此次剧烈的资产价值重估。

当下资产负债表正在上演一套资本约束循环:股东不愿再支付估值溢价,能增厚股东权益的融资模式彻底停摆;只要估值折价状态持续,企业就无法扩大比特币持仓,管理层只能通过缩减流通股本,保住每股比特币持仓价值。

Strategy 的各项规模数据依旧遥遥领先。截至 6 月 21 日,公司持有 847363 枚比特币,占全球所有上市公司资产负债表内比特币总量的 60% 以上;但在普通股股东获得资产分配前,公司有超过 135 亿美元的优先股享有优先清偿权。

今年该公司累计购入约 174300 枚比特币,Bitwise 测算其中 55% 的购币资金来源于 STRC 优先股发行。当这条融资渠道开始承压,公司选择稀释普通股股东权益,以此保障优先股股息兑付。CryptoSlate 也曾刊发观点:Strategy 持续大手笔买入比特币,但 MSTR 普通股股东最终分到的比特币份额却在不断缩水。

如今所有正规比特币财库企业,都将完全稀释后每股比特币持仓量作为核心业绩衡量标准。客观来看,企业账面比特币总量增长,与单个股东持币量上涨,二者早已不再同步。

欧洲市场同步陷入相同困局

欧洲市场方面,法国上市企业 Capital B(前身为 The Blockchain Group)于 6 月 17 日刚获得股东批准,可完成最高 50 亿欧元增资,并发行上限 1000 亿欧元信贷工具,整体获批融资额度折合约 1200 亿美元,而支撑如此大规模融资的,仅是其当前持有的 3139 枚比特币(价值约 2 亿美元)。

该企业所有经营动作都围绕「提升完全稀释每股比特币持仓量」展开,并向市场披露规划:2027 年底持仓量达到 15000 枚,长期远景目标持有全球比特币总量的 1%。

瑞典企业 BTC AB 采用规模更小、节奏更快的同款运营思路。公司开启供股计划,最多发行 195078 股 A 类优先股,每股定价 120 瑞典克朗,预计募资 2340 万瑞典克朗(折合约 250 万美元)。

这批优先股每年固定派发 10% 年化股息,按月结算,而公司仅持有约 171 枚比特币作为底层资产。认购窗口将于 6 月 30 日关闭,目前意向认购金额已覆盖本次发行总量的 27%,即便体量微小,市场仍存在不少认购需求。

对比这两家欧洲企业可以发现,它们向投资者提出的诉求完全一致:要求市场承接结构日趋复杂的资本工具,寄希望于后续购入的比特币价值,能够覆盖股权稀释、优先股分红与赎回条款带来的全部成本。市场讨论的重心,已经从「哪家企业囤币更多」,转向「谁来承担融资成本、融资条款是否合理」。

目前赛道四大头部企业所处境遇天差地别。一年前,市场会对所有增持比特币的企业给出正向估值反馈;如今投资者会根据每家企业的融资条款单独定价。

即便计入优先股与债务,Strategy 仍保有估值溢价,但普通股股东实际每股比特币持仓已经缩水;Metaplanet 市值彻底低于自身持币价值;两家欧洲企业则还未敲定融资成本,就向市场索要巨额资金支持。

市场逻辑转变的一大核心诱因是比特币现货 ETF 的普及。ETF 为投资者提供了干净、低成本、直接持有比特币的渠道;美国现货 ETF 单六周内就可能出现数十亿美元资金流出,投资者只需一键操作就能直接交易比特币,财库企业这种附带杠杆、股权稀释的持股载体,必须给出合理的持有理由。

此前这类财库股票拥有稀缺价值,是二级市场间接布局比特币的主流方式;但如今稀缺性彻底消失,企业必须依靠杠杆收益、稳定分红、高效资本市场操作等额外优势证明自身价值。若一家企业仅能提供附带稀释成本的比特币敞口,股价将长期处于折价区间。

但这一系列变化,并不直接等同于比特币利空。投资者主动惩罚粗放融资行为,会倒逼整个赛道优化资金分配、完善信息披露、采用更真实的每股资产核算方式。CryptoSlate 此前的报道也曾提出,这类财库企业对行业存在双重影响:融资模式健康则利好比特币,若融资激进则会放大市场波动。

能够持续在资产净值溢价区间增发股权、同步推高每股比特币持仓的企业,会保留市场信誉、顺利持续囤币;资质较弱的企业则会遭遇估值重估,甚至彻底失去新增融资渠道。

赛道真正的风险在于融资闭环断裂:一旦财库企业无法以高于资产净值的价格发行股票,就失去持续购币的路径;同时企业还要持续兑付优先股股息与债务利息,剩余可选操作空间极具负面影响:不顾折价继续稀释股东、出借比特币赚取利息,或是直接出售持有的加密资产。

CryptoSlate 也曾报道 Strategy 正在探索比特币借贷业务,该转型会让原本的持币控股公司转型信贷业务,新增一整类全新风险。一旦估值溢价消失,原本的比特币囤积机器,就会变成背负持续股息负债的资产负债表难题。

赛道第一阶段的赢家,依靠比同行更快、更多地囤积比特币脱颖而出;而下一阶段能站稳脚跟的企业,核心竞争力是证明:每一轮融资落地后,普通股股东手中的比特币份额不降反升。市场终于开始精准核算这笔账。