撰文:Liam Akiba Wright

编译:Luffy,Foresight News

TL;DR:

- 据报道,渣打银行已发布 Uniswap 研究报告,给出 2030 年 UNI 代币 100 美元的目标价。

- 渣打的核心逻辑是代币化资产将催生开放式 DeFi 流动性需求,Uniswap 有望承接大量交易并赚取手续费。

- 但机构级代币化产品大多采用准入制,贝莱德 BUIDL 产品也证明 DeFi 赛道仍存在准入壁垒。

渣打银行将 UNI 代币 2030 年末目标价定为 100 美元,这一预测意味着这款头部去中心化交易所治理代币的价格,将远超当前市场价位。

渣打的论点是,未来各类代币化资产会需要去中心化交易平台,将碎片化链上金融工具转化为可流通的流动性。

渣打测算,到 2028 年,全球代币化资产总规模或将达到 4 万亿美元;到 2030 年,流入 DeFi 市场的代币化资产占比将从当前约 3.5% 提升至 30%。基于该测算,2030 年 DeFi 市场承载资产规模有望突破 2 万亿美元。

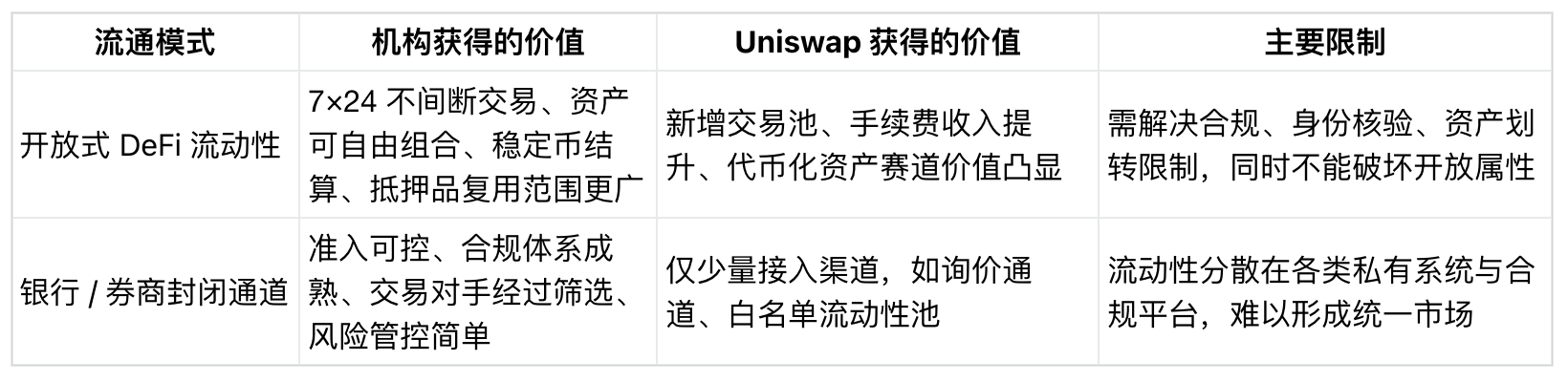

目前银行、资管机构、过户登记服务商、合规平台都在布局资产代币化赛道。但如果这类资产需要全天候交易、灵活抵押、跨产品组合的能力,而单一机构自有系统无法满足,那么开放型去中心化协议就将承接流动性红利。

立足当前市场环境,行业核心疑问浮出水面:国债代币、基金代币、股票代币、稳定币等链上资产,究竟会成为开放式去中心化市场的流动性标的,还是始终被限制在准入严格、交割划转全管控的封闭体系内流通?

增长前景取决于开放式流动性

渣打给出的估值目标建立在层层假设之上:首先代币化资产市场规模实现大幅扩张;其次有相当一部分代币化资产不再只是躺在链上、仅作所有权登记的合规封装资产,而是真正活跃在 DeFi 市场;最后,Uniswap 能拿下足够多的相关交易份额,带动 UNI 代币价值提升。整套逻辑的核心,重心从资产发行环节转移到了流动性交易环节。

渣打此前早已将资产代币化定义为长期重大机遇。2024 年该行与咨询公司 Synpulse 联合发布报告预测,2034 年全球现实世界资产代币化规模将达 30.1 万亿美元,贸易金融是核心应用赛道之一。报告同时提到,代币化会催生全新 DeFi 应用与商业模式。

花旗 2026 年 6 月发布的代币化报告对市场规模判断相近,但同时给出反向制约因素:该行基准情景预测 2030 年代币化资产规模 5.5 万亿美元,乐观情景 8.2 万亿美元。报告还指出,混合模式可能会占据主导地位,机构将控制发行、分销和结算渠道。

两种路线的分化,直接决定 Uniswap 的发展空间。如果代币化资产规模持续增长,但价值始终沉淀在银行平台、过户服务商系统、券商网络、合规交易市场内,开放式 DeFi 的发展空间将十分有限。

反之,若各类代币化金融工具、稳定币、抵押资产需要跨品类自由交易,Uniswap 这类协议的行业地位将大幅提升。

DeFiLlama 数据印证 Uniswap 具备承接该需求的基础。截至发稿,该协议多链总锁仓量约 28.9 亿美元,近 30 天手续费收入超 5000 万美元。

现有数据仅代表基础运营规模,但足以说明 Uniswap 定位是流动性基础设施。

对机构而言,两者存在明确实操差异。发行基金代币是一套流程,搭建能让代币与稳定币、抵押品、其他代币资产自由兑换的交易场所,是另一套独立业务。

两者之间的空白地带,决定自动化做市商 Uniswap 究竟能成为刚需基础设施,还是仅作为边缘配套通道。

由此可见,交易渠道的选择和资产发行同等重要。流动性决定代币化产品能否形成可交易市场、可复用抵押品、可结算资产,否则只会沦为合规系统内静止的所有权凭证。

贝莱德 BUIDL:连通 DeFi,但筑起准入闸门

贝莱德旗下 BUIDL 机构数字流动性基金,是当下印证该矛盾的真实案例。今年 2 月,Uniswap Labs 与合规平台 Securitize 联合宣布,贝莱德美元机构数字流动性基金 BUIDL 登陆 UniswapX 交易渠道。

该对接采用询价交易机制,仅对白名单用户、预先审核合格参与者开放。

CryptoSlate 此前针对 BUIDL 的报道点明核心矛盾:BUIDL 持有者虽可通过 UniswapX 兑换 USDC,但交易权限存在严格准入门槛。

交易流程依托 DeFi 技术完成,资产流通范围却仅限审核通过的机构参与者。

贝莱德 BUIDL 最初发行规则充分体现这套管控模式:产品仅面向合格投资者,最低起投金额 500 万美元,资产只能转让给预先获批对象,且不在任何交易所挂牌交易。

RWA.xyz 数据显示,6 月 16 日 BUIDL 总资产规模约 23.7 亿美元,持有人仅 108 家。

结合准入规则不难看出当前代币化行业现状。链上可以诞生大规模代币化产品,但参与权高度集中、全程准入管控。

渣打 2026 年 5 月投资者路演材料,也曾以 BUIDL 接入 Uniswap 作为案例,论证去中心化平台可用于资产分销与交易。

即便完整的 UNI 估值研报尚未对外公开,这份路演材料也将 Uniswap 划入机构数字资产配套基础设施,而这正是 100 美元目标价的底层支撑。

贝莱德 BUIDL 模式介于两者之间,底层采用 Uniswap 技术,但全程保留机构准入管控。这套设计搭建了通往 DeFi 基础设施的桥梁,却没有将代币化资产完全放入无门槛开放式流动性池。

机构资产接受的流动性方案,大概率会先采用这种折中模式:依托 DeFi 基础设施完成交易与结算,同时对用户身份、资产划转、交易对手设置硬性限制。

UNI 仍缺少价值捕获机制

即便 Uniswap 承接更多现实世界代币化资产交易,也不代表 UNI 持有者能直接获益,协议仍缺少稳定的价值捕获机制。

此前社区在 Tally 平台通过的 UNI 代币经济升级提案,明确了协议手续费分配、UNI 销毁机制,同时提出 Uniswap 要成为代币化资产的默认交易枢纽。

这套规划为估值逻辑提供了落地路径,但存在多重前提:社区治理决议、手续费调整、机构商业合作、真实交易规模增长,缺一不可。

渣打给出的 100 美元目标价,不仅远超当前行情,甚至突破 UNI 2021 年历史最高点。该目标不能仅依靠资产发行增长支撑,必须具备真实持续的交易流水、稳定手续费收入,同时搭建清晰的协议发展与代币价值联动机制。

机构代币化赛道的核心矛盾在于,银行与资管机构既需要链上结算、全天候划转、可编程抵押、稳定币支付等去中心化能力,同时又坚持 KYC 身份核验、资产转让限制、指定交易对手、自主掌控二级市场布局。

金融稳定委员会关于代币化的研究报告,也印证了这份谨慎态度。报告指出当前代币化整体规模尚小,行业存在准入封闭、跨平台互操作性不足、结算资产受限、交易平台碎片化等多重问题。

以上摩擦,正是阻碍代币化资产成为 DeFi 通用流动性标的核心障碍。

如果这类行业壁垒长期存在,Uniswap 只会沦为机构代币化体系边缘的配套对接渠道;如果相关痛点逐步缓解,该协议将成为代币基金、稳定币、原生加密资产交汇的核心交易场所。

归根结底,渣打这份估值预测的核心取决于代币化流动性最终流向何处。100 美元目标价代表可观的上行空间,而更关键的信号是:一家传统华尔街投行,已经认可 DeFi 协议有机会分羹机构代币化浪潮。

贝莱德 BUIDL 案例已经证明,资管机构可以使用 DeFi 技术,同时维持严格的流通管控;花旗对代币化行业的展望也预示,华尔街大概率搭建混合体系,将发行、分销、交割环节牢牢把控在机构手中;而金融稳定委员会提出的各类行业痛点,则凸显互操作性与结算体系仍是行业核心难题。

后续市场信号将来自更多代币化资产接入案例。如果新增资产均采用隔离式白名单询价通道,开放式 DeFi 只能瓜分市场一小部分份额;如果跨资产统一流动性池逐步落地,自定义管控规则减少,Uniswap 在代币化赛道的定位,将不再局限于原生加密货币兑换。