作者:加六,涨声Beatz

天津连着好几天突然的暴雨,出门前还是晴天,走到半路就被浇透。朋友晚上飞深圳的航班因为台风取消了,浙江方向的高铁票全部停售。

打开手机看新闻,辽宁抚顺数小时降雨超过 329 毫米,广西防城港有居民说这是 20 年来最严重的洪水,7 个国家级气象站单日降水破历史极值。华北最大规模高温预警,局地地表逼近 50°C。7 月第一周,两到三个台风同时在西太平洋排队生成,超强台风「巴威」正在逼近东南沿海。

2026 年入夏后,国内的天气显然开始变得不安分起来。

不安分的不只是我们。秘鲁沿岸海水持续偏暖,鳀鱼捕捞受限,鱼粉价格过去一年涨了约 80%。东南亚进入旱季后干旱信号增强,马来西亚和印尼的油棕产区开始紧张。印度季风降雨还没到关键窗口,但市场已经在押注它会偏弱。澳大利亚小麦种植面积被分析师标注为可能大幅收缩。

这些极端的天气变化分散在不同大洲,看上去彼此无关。但事实上,除了季风水汽、热带风暴外围环流、位置和地形这些直接的触发机制之外,他们大概率都受到了同一场风暴的影响:

ENSO,厄尔尼诺。

厄尔尼诺,太平洋在发烧

ENSO,中文翻译是厄尔尼诺-南方涛动,是地球气候系统里最大的年际信号。简单说,它描述的是太平洋海温和大气环流之间的周期变化。

正常情况下,赤道太平洋东边偏冷、西边偏暖,信风会把暖水推向西太平洋。但如果信风减弱,暖水向东回流,中东太平洋海温异常升高,就是厄尔尼诺。

气象机构判断厄尔尼诺是否发生,主要看一个关键区域: Niño3.4 海域(赤道中太平洋一块关键海域,可以理解成判断厄尔尼诺强弱的「温度计」)。如果这个区域连续几个月比正常年份高出 0.5°C 以上,就算进入厄尔尼诺状态;如果高出 2°C 以上,就属于超强级别。1997 年和 2015 年,就是两轮典型的超强厄尔尼诺。

而今年的厄尔尼诺,可能成为 1950 年以来最强级别的一次。

6 月 11 日,美国国家海洋和大气管理局正式发布厄尔尼诺预警,确认厄尔尼诺条件已经出现,并预计会增强到 2026 年底到 2027 年初。他们认为,今年 11 月到明年 1 月,出现超强厄尔尼诺的概率为 63%。中科院大气物理所的判断稍保守,发生中等强度的概率超过 70%,超强概率约一成。

气象学家 Ben Noll 在 X 上发了一张太平洋海温图,标题是「太平洋在发烧」。图上深橙色和红色铺满了大半个太平洋,显示这场海洋热浪覆盖的面积,超过美国本土的 8 倍。

对我们来说,它的影响不是“直接制造某一场暴雨”,而是改变大气环流的底色。它会影响西太平洋副热带高压的位置,改变东亚夏季风输送水汽的路径,让雨带更容易偏离常规位置,高温、干旱、强对流的风险也会上升。

再叠加全球变暖,大气每升温 1°C,能容纳的水汽大约增加 7%。所以今天的厄尔尼诺,不是在正常气候里发生,而是在一个本来就更热、更湿、更容易走极端的背景上发生。

这边是季风和台风,但是另一边的金融市场上已经嗅到了一些味道,有基金在蠢蠢欲动。

6 月 24 日,彭博报道,对冲基金 Moreton Capital Partners 正在为一只专项工具募集 5 亿美元。交易的标的是南非玉米、马来西亚棕榈油、澳大利亚小麦这些会受到厄尔尼诺影响的农作物。联合创始人 Les Finemore 给出的理由只有一句:市场远远低估了今年厄尔尼诺所带来的风险。

天气不再是大宗商品组合里的背景噪音,在某种程度上他完全可以作为单独立项、单独募资的主题。

Finemore 凭什么能募到 5 亿美元?因为靠厄尔尼诺这样的极端天气赚钱这件事不是理论,几十多年来都不断有人因此赚过大钱。

「海龟交易法」创始人的第一桶金

1972 年,秘鲁海岸的鳀鱼突然没了。

这种十几厘米长的小鱼,全世界大多数人一辈子不会吃到,但它被磨成鱼粉,是全球动物饲料里最重要的蛋白质来源之一。

鳀鱼消失的原因,正是因为赤道太平洋的海水突然变暖,冷水不再上涌,浮游生物链断掉了。气象学家后来给这种现象取了个名字:厄尔尼诺。

鱼粉没了,饲料商得找替代品,豆粕价格被硬拉起来,于是大豆的价格跟着涨。

芝加哥商品交易所里,一个不到 26 岁的年轻交易员 Richard Dennis 看见价格不停创新高,就不停地买大豆。1974 年,他在大豆上赚了大约 50 万美元,年底成了百万富翁。

年轻时的 Richard Dennis

而当时这个赚到第一桶金的年轻交易员 Richard Dennis ,就是后来大名鼎鼎的「海龟交易员」创始人,他的名字成了趋势交易流派的祖师爷之一。

还有一个典型的故事是来自 Anthony Ward,外号 Chocfinger(巧克力手指)。他 1998 年在伦敦创办 Armajaro,专做可可和咖啡。这家公司最特殊的地方不在交易台而在气象部门:自建气象站网络,雇全职气象学家,西非产地铺了 20 多人的调研团队。

他的逻辑是,天气的小幅变化能让作物单产波动 10%,谁先知道天气谁先知道价格。2002 年他吃下伦敦交易所当月可可交割量的四分之三,税前利润 1040 万英镑。2010 年 7 月 17 日,一次性接收 24.01 万吨可可实物,价值 6.58 亿英镑,全球年产量的 7%,基本是当时欧洲全部可见库存。可可价格被推到 1977 年以来最高。

我们再来看看近些年的一些例子。

2024 年,可可是全球最疯的商品。西非的科特迪瓦和加纳,全球七成可可的产地,遭遇异常高温和干燥的哈马丹风(一种从撒哈拉吹向西非海岸的干热风),可可荚大面积腐坏,叠加病害、老树、低库存,可可期货两年涨超 400%,一度突破每吨 1 万美元。

吃到行情大头的,不只是可可行业的人,还有一群量化趋势基金。Aspect Capital 的 Razvan Remsing 说那是他们 25 年来最好的第一季度。AQR 的管理期货策略一季度涨了约 17.4%。Capital Fund Management 旗下趋势基金涨了约 17.5%。Aspect 旗舰基金到 4 月下旬涨了 21.4%。David Harding 创立的 Winton,旗下多元宏观基金一季度涨约 13%。

同一时期,Winton 除了在可可上赚到了不少钱之外,还在另一个方向赚了大钱:厄尔尼诺通常会让美国部分地区冬季偏暖。冬天没那么冷,取暖用气需求就弱,库存堆起来,美国天然气基准价格 Henry Hub(相当于原油市场的布伦特)跌到近 30 年低位附近。

抄底可可,还是白糖?

回到 2026 年。这一轮厄尔尼诺还没到峰值,但盘面已经抢跑了一轮。

棕榈油主力 4 月下旬从 9400 元冲到 9993 元然后回落。橡胶从 4 月低点起步,5 月中旬一度突破 18300 元。白糖在 5200 到 5450 元之间反复拉锯。花生借着旱情和成本支撑走了七连阳。

奇怪的地方在于,这些品种的现实基本面都不支持涨。马来西亚棕榈油 5 月底库存还在环比增加,国内白糖库存同比多了 183 万吨,棕榈油国内库存同比高出 25.68%。产量还没开始掉,价格先涨了。涨的唯一理由,是对厄尔尼诺在 6 到 12 个月后带来的减产的想象。

过去五十年,每一轮中等以上强度的厄尔尼诺都在商品市场留下过划痕。1982 年那轮棕榈油涨 169%。2009 至 2010 年印尼橡胶减产 11.3%,现货价格两年涨了 157.79%。2015 至 2016 年白糖涨 65%。

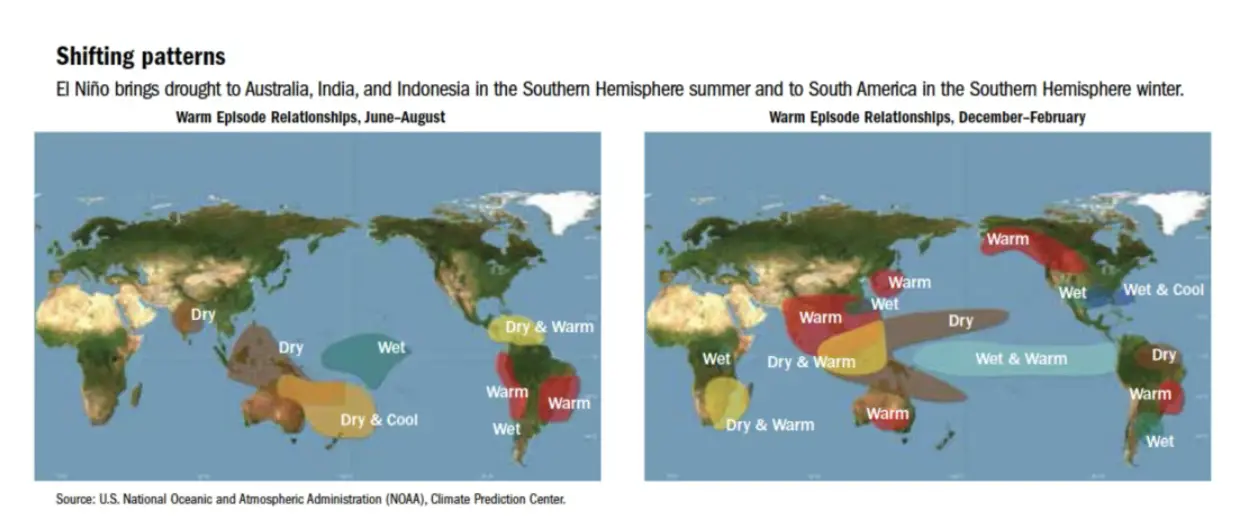

在东南亚,它带来干旱,压棕榈油和橡胶的产量。在印度,它让季风偏弱,影响糖和棉花。在秘鲁,它让鳀鱼消失,推高鱼粉。但在南美的另一端,它带来的是更多雨水,反而可能改善巴西和阿根廷的大豆和甘蔗。在智利和秘鲁的矿区,强降雨冲击的不是农田而是铜矿。在美国,暖冬压的是天然气需求。

海外社区对这次厄尔尼诺的讨论依然在发酵。

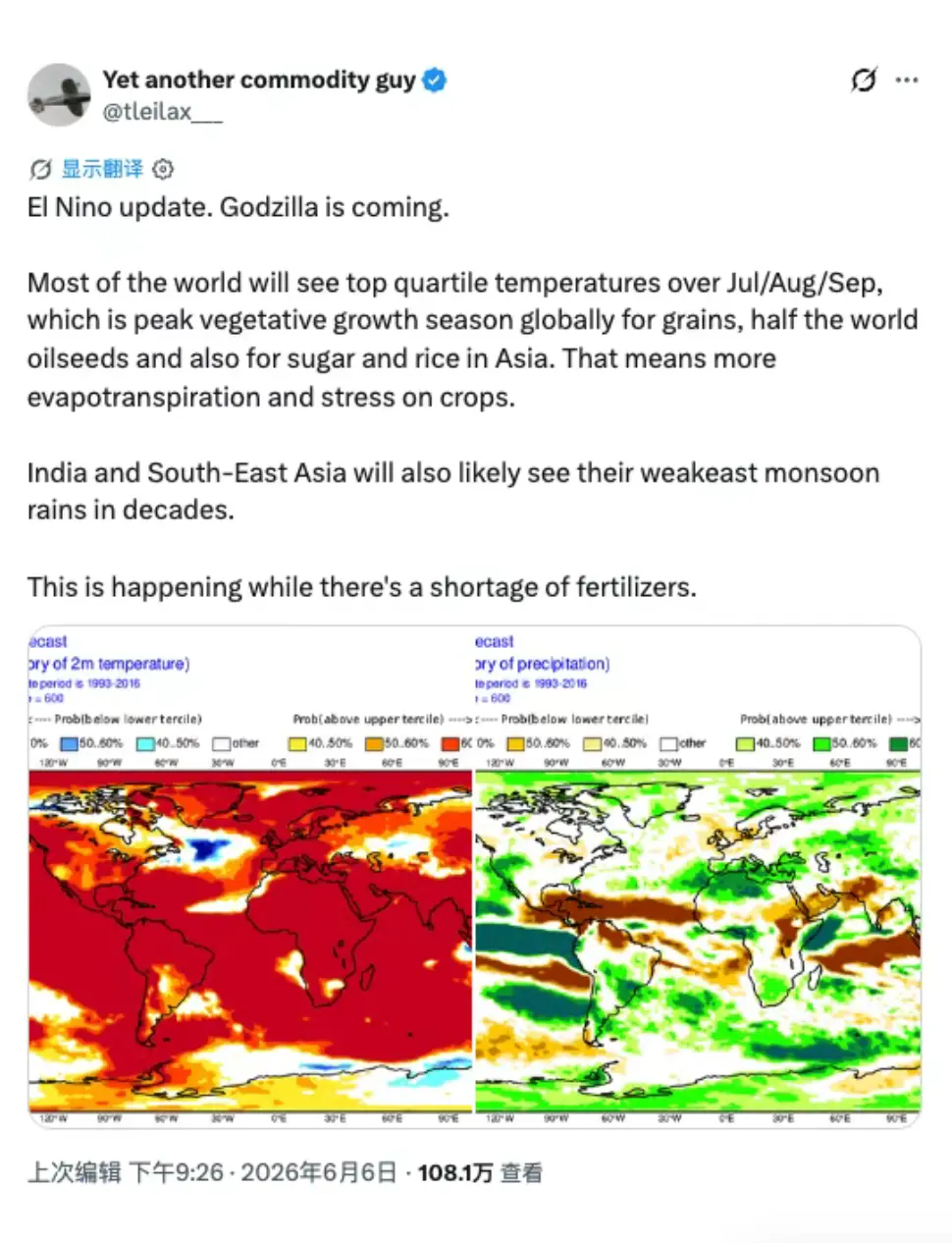

大宗商品圈的博主 @tleilax__ 发的帖子配了两张预测图,一张图看的是今年 7 到 9 月全球气温会比往年同期高多少。图上几乎一片红色,而这个时间正好是谷物、油籽、亚洲稻米和白糖的重要生长期。

另一张图看的是降雨会比往年同期多还是少。图上印度和东南亚大面积偏干,正好对应市场最担心的季风偏弱。

因此他的结论是:印度和东南亚可能经历数十年来最弱的季风降雨,而这发生在全球化肥短缺的背景上。这条帖子目前得到超过 108 万次浏览。

Substack 上的大宗商品专栏把棕榈油、棉花、可可列为未来 6 至 12 个月风险收益最清晰的集群。新加坡投资社区在逐家排查马来西亚种植园股,结论是纯上游种植商吃到全部弹性,丰益国际这种中下游加工为主的公司反而被棕榈油涨价挤利润。美股社区在传一个更绕的论点:巴西和阿根廷的农业公司 Adecoagro 是「科技重仓组合的天气对冲」,因为厄尔尼诺给南美带来的是雨水而不是干旱,亚洲减产推高价格时它的产量反而在扩张。

这轮行情的剧本还剩大半没展开,所以并不是越早买入越好。能改变仓位方向的硬指标不多,但每一个都是关键:

-

Niño3.4 指数秋冬是否突破 2.0°C,这是中等和超强的分界线,也是农产品波动率整体上台阶的开关。

-

印度季风 6 至 9 月的降雨数据,白糖、棉花、稻米这一组品种的方向盘。

-

马来西亚棕榈油局的月度库存报告,高库存消化的速度决定预期行情何时接上现实行情。

-

国内广西 7 月降雨和华北高温的持续天数,前者管糖后者管电。

-

Moreton 这类天气专项基金后续的募资规模,机构资金的量决定天气交易是一波脉冲还是一整年的主线。

1972 年和 2024 年的经验指向同一个时间差:厄尔尼诺真正的价格效应,大多发生在事件峰值之后。Dennis 在鳀鱼崩盘两年后才赚到钱,可可在 ENSO 转中性之后才真正爆发。2026 年下半年市场交易的是预期,2027 年交易的才是减产本身。

最初,没有人在意这场风暴

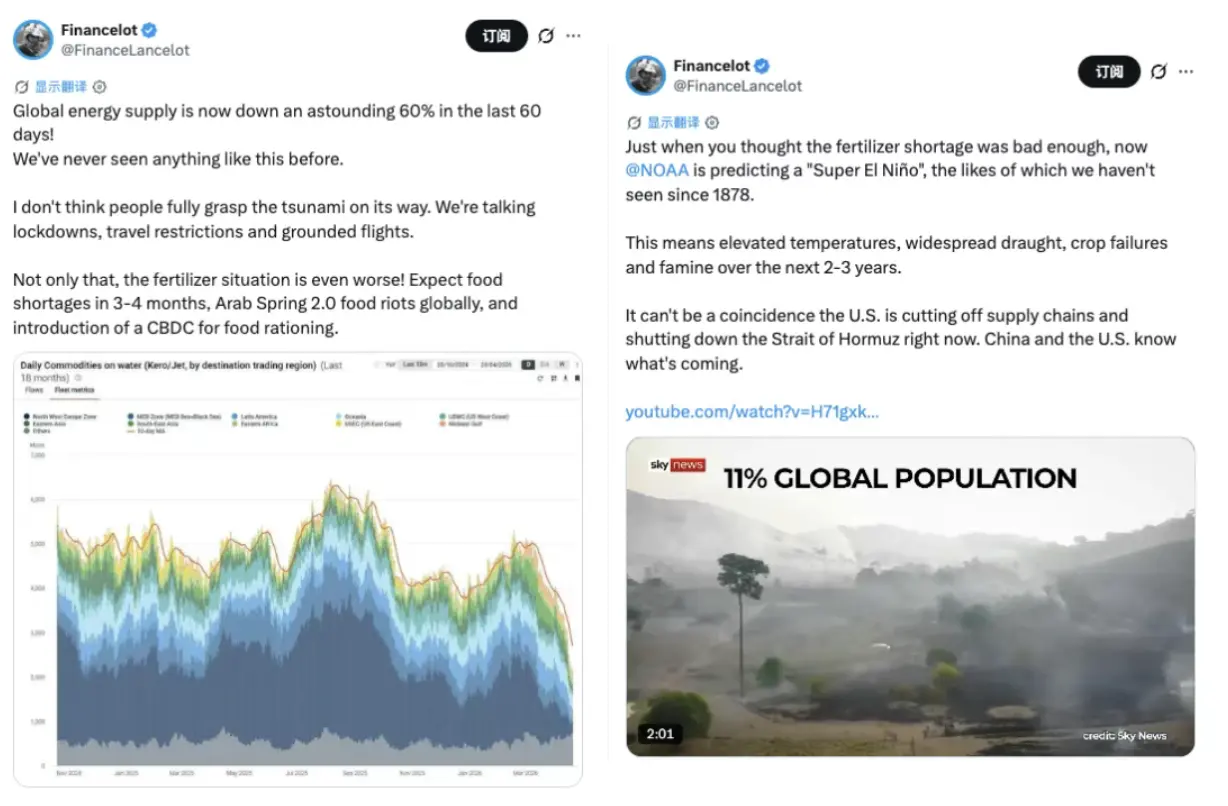

除了这些交易机会之外,更值得深思的是金融博主 @FinanceLancelot 在 X 上发的两条引发大量转发的帖子。

一条说 NOAA(美国国家海洋和大气管理局,全球最常被引用的气候监测机构之一)正在预测一次自 1878 年以来从未见过的「超级厄尔尼诺」,意味着未来两到三年内升温、大面积干旱、粮食歉收和饥荒风险,配了一段 Sky News 的视频,标题是「全球 11% 人口」。

另一条也是类似的观点:全球能源海运供应在过去 60 天内下降了 60%,配了一张航运油品流量图,曲线从年初的高位断崖式下坠。他的结论是化肥短缺叠加厄尔尼诺,3 到 4 个月内全球范围内可能出现粮食短缺。

这些帖子的措辞带着明显的末日论色彩,不能照单全收。

但它们反映了一件事:市场上已经有一批人在把厄尔尼诺、能源断供、化肥短缺、霍尔木兹海峡紧张这几条线串成一个叙事,而且这个叙事正在获得流量和注意力。

更重要的是,这个叙事指向的不只是期货账户里的盈亏,而是可能会对所有普通人都有影响,加进了所有人的生活成本里。

最初,没有人在意这场风暴。这不过是一场台风,一阵暴雨,一次海水温度的小幅上涨。

但风暴不会因为没人在意就停下来。世界各地的暴雨,被取消的航班,秘鲁消失的鳀鱼,加纳腐烂的可可荚,短缺的白糖,这些已经是风暴的一部分,最终都将落在不同人的生活里。