Penulis: Chloe, ChainCatcher

Menurut laporan Bloomberg, bank digital Erebor, yang diprakarsai oleh pendiri Anduril Palmer Luckey dan didukung oleh investor miliarder Peter Thiel, sedang bernegosiasi dengan investor untuk putaran pendanaan baru, dengan target valuasi minimal 80 miliar dolar AS, sekitar dua kali lipat dari putaran Desember lalu (penggalangan dana 350 juta dolar AS, valuasi 4,35 miliar dolar AS). Pendanaan masih dalam tahap awal, valuasi belum final, dan juru bicara Erebor menolak berkomentar mengenai isi negosiasi.

Sebuah bank yang baru berdiri beberapa bulan, valuasinya melonjak dua kali lipat, menjadikannya salah satu kasus kenaikan valuasi tertinggi di antara bank-bank baru yang mendapatkan lisensi di AS dalam beberapa tahun terakhir. Namun, yang benar-benar membuat investor bersedia meninjau ulang harga, mungkin adalah kecepatan ekspansi yang terlihat dari laporan keuangannya.

Potensi Apa yang Dilihat Investor dari Laporan Keuangan?

Menurut sumber yang mengetahui, volume simpanan Erebor meningkat dari 1,1 miliar dolar AS yang dilaporkan ke regulator pada akhir Maret, menjadi sekitar 4,05 miliar dolar AS dalam tiga bulan, hampir empat kali lipat dalam satu kuartal. Secara bersamaan, bank menambahkan hampir 400 klien baru dan memperkirakan akan mencapai profitabilitas sebelum akhir 2026.

Kecepatan pertumbuhan ini juga memicu pertanyaan dari luar: apakah hubungan Erebor dengan lingkaran teknologi Silicon Valley dan lingkaran pertahanan pemerintah terlalu dekat? Ada kecurigaan bahwa ini hanyalah permainan "orang dalam".

Luckey menanggapi hal ini secara langsung, menekankan bahwa tidak ada proporsi pertumbuhan kuartalan yang berasal dari perusahaannya sendiri, dan klien baru semuanya secara independen memilih Erebor. Dia menambahkan bahwa sebagian besar ekspansi baru-baru ini berfokus pada perusahaan-perusahaan yang membangun kembali kapasitas manufaktur AS, dan bank juga telah memperluas pembiayaan peralatan, pinjaman ventura, serta bisnis kredit yang mendukung perusahaan industri dan pertahanan.

Melirik laporan keuangan kuartal pertama, total aset Erebor adalah 1,703 miliar dolar AS, simpanan 1,098 miliar dolar AS, dan ekuitas bank 600,6 juta dolar AS. Tidak ada bisnis pinjaman atau sewa di buku, dan juga tidak ada pinjaman lain selain simpanan (pos seperti federal funds purchased, repurchase agreements, borrowed money lainnya, subordinated debt semuanya nol). Struktur aset sangat condong pada likuiditas: sekitar 1,411 miliar dolar AS adalah kas dan penempatan antar bank, dan sekitar 275 juta dolar AS lainnya adalah sekuritas utang dan ekuitas yang tersedia untuk dijual (termasuk utang 116 juta dolar AS dan sekuritas ekuitas 159 juta dolar AS).

Selain itu, pendapatan bunga bersih per kuartal hanya 3,36 juta dolar AS, beban non-bunga 10,56 juta dolar AS, mencatat kerugian bersih 6,01 juta dolar AS. Namun, bagi bank baru yang baru diluncurkan dan masih membebankan biaya teknologi, kepatuhan, dan operasional, kerugian seperti ini adalah pengeluaran yang diperlukan.

Dengan kata lain, investor bersedia membayar valuasi 80 miliar dolar AS, bukan karena potensi monetisasi Erebor saat ini, tetapi karena kecepatan pertumbuhan simpanannya yang melonjak dari 1,1 miliar menjadi 4,05 miliar dolar AS, serta harapan bahwa bank ini akan dapat menggunakan simpanan tersebut untuk penyaluran kredit dan mengembangkan bisnis stablecoin di masa depan.

Pendiri Tidak Akrab dengan Wall Street, Namun Berasal dari Latar Belakang Besar

Untuk memahami Erebor, kita harus memahami pola pembangunan produk yang berulang di baliknya.

Perjalanan pendiri Palmer Luckey melintasi Oculus VR dan Anduril, selalu berfokus pada industri padat modal di persimpangan perangkat keras, hambatan regulasi, dan ekosistem yang berdekatan dengan pemerintah. Pada 2012, ia memasuki pasar VR yang belum terbentuk, memecahkan masalah latensi dan pelacakan ruang yang telah lama mengganggu industri, dan pada 2014 menjual Oculus ke Facebook dengan harga 2 miliar dolar AS. Startup keduanya, Anduril, menerapkan pendekatan yang sama ke industri pertahanan: menggunakan uang ventura swasta untuk membangun sistem pertahanan terlebih dahulu, lalu menjualnya ke pemerintah sebagai "produk" alih-alih model "biaya-plus" tradisional, sehingga membangun hubungan yang dalam dengan Departemen Pertahanan dan badan intelijen. Luckey dengan jelas menyatakan bahwa Erebor akan "bekerja sama dengan badan intelijen sejak hari pertama" untuk mencegah penipuan, mengambil postur kepatuhan yang proaktif.

Namun, Luckey sendiri adalah pendatang di dunia perbankan. Merek Erebor sebagian didukung oleh reputasinya dan Thiel, tetapi reputasi pada akhirnya tidak dapat menggantikan kinerja pengawasan dan operasional. Begitu memasuki Wall Street, bank ini pada akhirnya akan diperiksa sesuai standar lembaga yang diawasi.

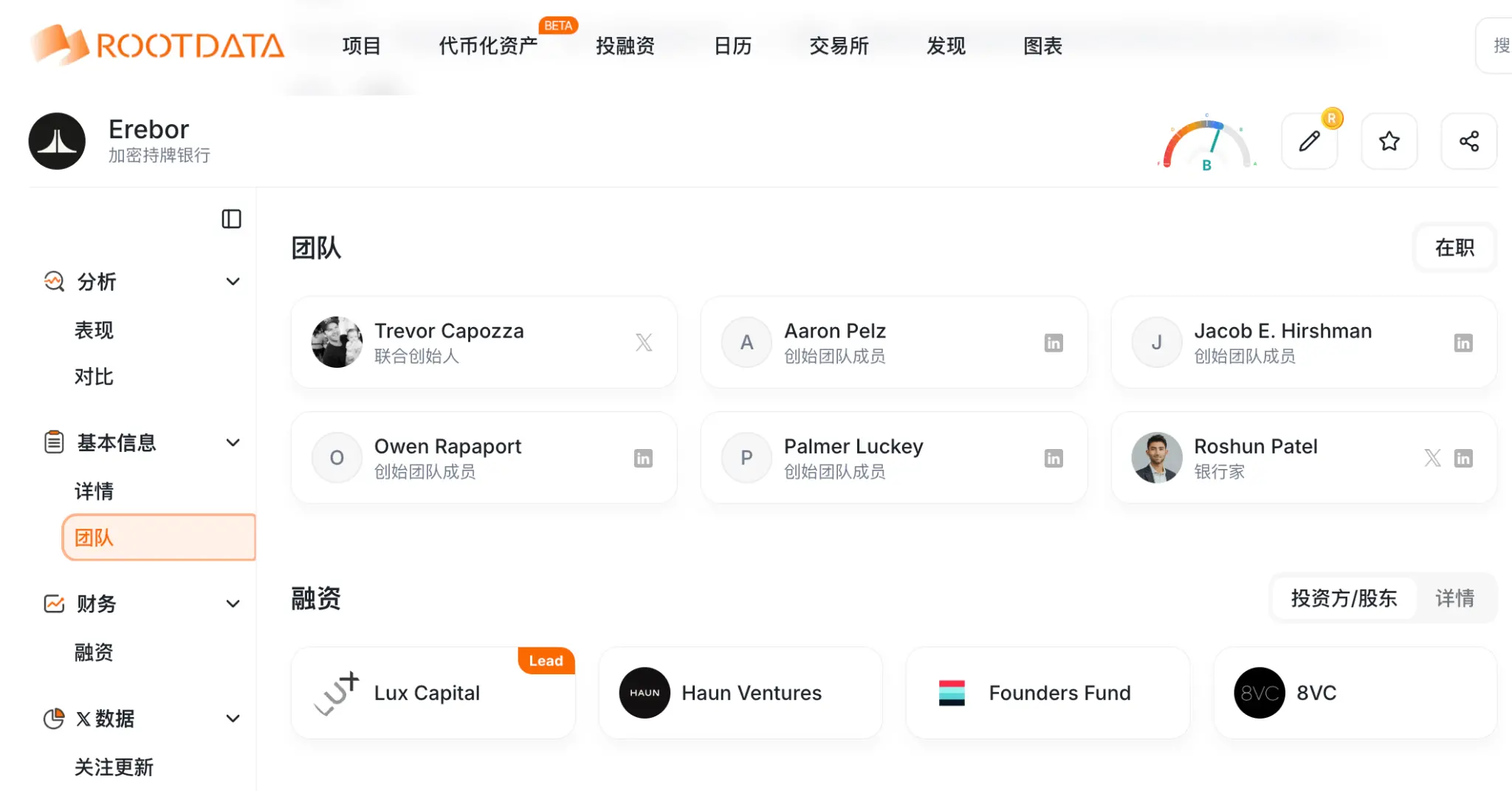

Oleh karena itu, tim yang benar-benar menjalankan operasi memiliki latar belakang keuangan yang mendalam: Presiden Michael Hagedorn berasal dari bisnis perbankan regional Wells Fargo; CEO Owen Rapaport memiliki latar belakang pengalaman kepatuhan kripto yang diperoleh melalui Aer Compliance; Kepala Strategi Jacob Hirshman pernah terlibat dalam bisnis stablecoin Circle dan berpraktik di Sullivan & Cromwell; Wakil Presiden Pertumbuhan Noah Pompan memiliki pengalaman di MoonPay. Susunan investor mencakup 8VC milik Joe Lonsdale, Founders Fund milik Thiel, Lux Capital, dan dana terkait a16z.

Sumber Gambar:RootData

Selain itu, pilihan strategis kunci Erebor adalah: bersikeras mendapatkan lisensi sendiri dan bertanggung jawab atas laporan keuangannya, tidak seperti Mercury atau Brex yang bergantung pada bank mitra. Argumen Luckey adalah bahwa mengandalkan infrastruktur pihak ketiga berarti membuka diri terhadap risiko "de-platforming", tekanan kebijakan, dan pembatasan produk; hanya dengan memegang lisensi dan buku besar, barulah ia dapat mewujudkan penyelesaian on-chain, penerbitan, dan penebusan stablecoin yang dijanjikan.

Melihat kembali awal mula Erebor, hampir seluruhnya terkait dengan keruntuhan Silicon Valley Bank (SVB) pada 2023. Kebangkrutan itu membuat banyak startup dan modal ventura kehilangan mitra bank dan jaminan simpanan dalam semalam. Luckey dan investor percaya bahwa hal ini meninggalkan "ruang hampa struktural", di mana bank yang khusus melayani startup menghilang, sementara bank tradisional terlalu konservatif atau lambat bagi startup yang memiliki aset non-standar (kontrak pertahanan, perangkat keras AI, token digital).

Erebor mengklaim akan mengatasi empat titik nyeri utama: pertama, menyediakan kredit untuk aset fisik, di mana bank tradisional pandai memberikan pinjaman berdasarkan real estat atau piutang, tetapi tidak pandai menilai "GPU" atau "penelitian luar angkasa"; kedua, menghubungkan celah antara on-chain dan off-chain, membawa bank fiat dan penyelesaian stablecoin ke dalam neraca yang sama yang diawasi; ketiga, memenuhi kebutuhan penyelesaian 24/7, menggantikan SWIFT dan ACH yang masih berjalan pada jadwal puluhan tahun yang lalu; keempat, menyediakan akses dolar AS untuk perusahaan internasional yang berkembang pesat, melawan gesekan "de-banking" yang sering mereka hadapi.

Tentu saja, seberapa nyata potensi operasional ini dan seberapa banyak yang merupakan pemasaran, masih menjadi ruang diskusi. Perusahaan yang didukung modal ventura kini sebenarnya memiliki opsi alternatif seperti pinjaman non-bank, pinjaman DeFi, dan beberapa bank yang ada telah mulai mengejar ceruk teknologi bahkan sebelum SVB runtuh. Pendiri Erebor jelas percaya bahwa institusi yang ada tidak cukup, dan fakta bahwa ia dapat memperoleh lisensi bank penuh menunjukkan bahwa badan pengawas mungkin juga menganggap penilaian ini memiliki beberapa kebenaran?

Selain itu, aset digital adalah inti dari strategi jangka panjang Erebor. Bank ini berencana menangani simpanan dan pembayaran stablecoin dolar AS, menyediakan konversi instan antara fiat dan stablecoin, jalur penyelesaian sepanjang waktu, dan secara bertahap mendukung penerbitan dan penebusan stablecoin dalam kerangka yang diawasi. Lisensi OCC-nya bahkan secara eksplisit mengizinkannya memegang sejumlah kecil aset kripto di bukunya sendiri untuk membayar biaya transaksi on-chain, surat pengawasan mendefinisikan kepemilikan semacam ini sebagai tindakan "insidental" untuk bisnis perbankan, yang merupakan preseden yang patut diperhatikan dalam kepatuhan.

Pada 2 April, Yayasan Sui mengumumkan bahwa Erebor telah mendukung jaringan Sui, memungkinkan klien untuk melakukan penyetoran dan penarikan stablecoin. Ini adalah salah satu bukti publik pertama Erebor menghubungkan infrastruktur bank yang diawasi dengan pembayaran on-chain.

Namun, realitas juga menunjukkan kesenjangan. Menurut sumber yang mengetahui, permintaan untuk pinjaman dengan jaminan kripto lebih rendah dari yang diantisipasi bank pada awalnya. Hal ini sejalan dengan laporan keuangan yang disebutkan sebelumnya: yang benar-benar mendorong pertumbuhan baru-baru ini justru perusahaan-perusahaan yang membangun kembali kapasitas manufaktur AS, serta pembiayaan peralatan dan pinjaman ventura untuk mereka. Dengan kata lain, saat ini Erebor lebih mirip hibrida "Pertahanan + Manufaktur Canggih + Kripto", daripada bank kripto native murni.

Waktu dan Tempat yang Tepat, Bahkan Waktu Pengajuan Lisensi Erebor Tepat Sekali?

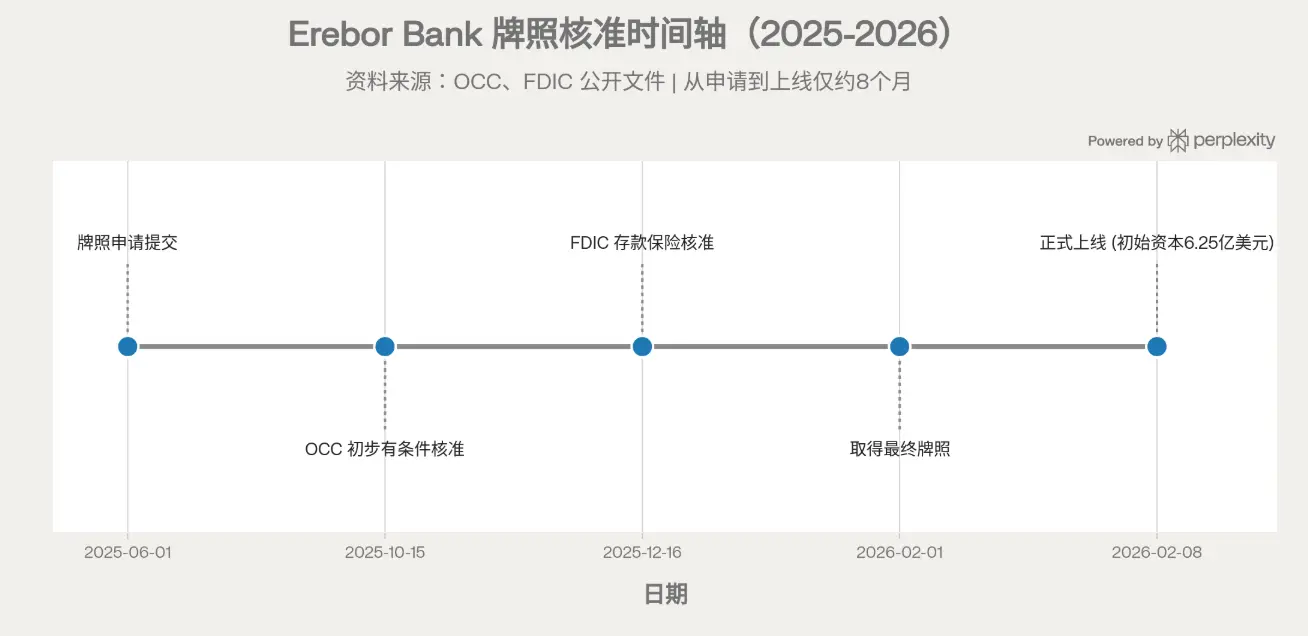

Mengurai bagian lisensi, Erebor mendapatkan persetujuan awal bersyarat dari OCC pada 15 Oktober 2025, persetujuan asuransi simpanan FDIC pada 16 Desember 2025, menerima lisensi final pada awal Februari 2026, dan secara resmi diluncurkan pada 8 Februari 2026 dengan modal awal sekitar 625 juta dolar AS (meningkat signifikan dari sekitar 275 juta dolar AS pada tahap persetujuan awal). Ini adalah lisensi bank nasional baru (de novo) pertama yang diterbitkan di bawah pemerintahan AS saat ini.

Semua ini terjadi di tengah latar belakang perubahan kebijakan perbankan AS yang nyata: di bawah pimpinan Komisaris Jonathan Gould, OCC menyatakan sikap pengawasannya yang terbuka terhadap bank aset digital, Gould sendiri memuji lisensi ini sebagai contoh "sistem keuangan yang dinamis dan beragam"; ditambah dengan kemajuan kerangka kerja stablecoin tingkat federal (GENIUS Act), area hukum yang sebelumnya kabur telah menjadi lebih jelas.

Perlu dicatat bahwa badan pengawas juga tidak sepenuhnya memberikan izin. Sebagai imbalan untuk persetujuan, OCC dan FDIC menambahkan syarat ketat: selama tiga tahun pertama harus mempertahankan rasio leverage Tier 1 minimal 12% (sekitar dua kali lipat ambang batas "kecukupan modal"), dengan komitmen tambahan modal. Dapat dikatakan bahwa kelayakan Erebor sebagian terikat pada siklus politik saat ini; jika sikap pengawasan berubah di masa depan, atau aturan stablecoin dan anti-pencucian uang menjadi lebih ketat, seluruh narasi yang dibangun di atas "aturan ramah token" dapat menghadapi tantangan.

Terakhir, menurut penilaian media asing, model Erebor hampir meniru setiap risiko yang dialami SVB pada masanya.

Bank ini melayani perusahaan teknologi tahap awal, dengan agunan adalah aset non-tradisional; melayani sejumlah kecil akun besar (startup, pendiri, dana investasi), bukan ribuan nasabah eceran; kegagalan atau penarikan oleh satu klien pun (gejolak pasar kripto, penarikan besar-besaran modal ventura) dapat secara signifikan mempengaruhi likuiditas. Badan pengawas telah lama menunjukkan bahwa struktur basis klien "monokultur" seperti SVB adalah salah satu pendorong rush (penarikan massal).

Keterkaitan dengan kripto membuat masalah lebih rumit; jika stablecoin yang didukungnya kehilangan pasaknya, atau harga kripto jatuh, basis simpanan dan agunan pinjaman dapat menyusut secara bersamaan. Lebih jauh lagi, ada risiko pembalikan kebijakan (seluruh narasinya bertumpu pada aturan token yang longgar), risiko eksekusi membangun sistem inti dan penyelesaian on-chain dari nol, serta premis yang belum teruji: "apakah stablecoin benar-benar diadopsi secara luas oleh klien". Terakhir, ada risiko reputasi dan politik; hubungan politik Luckey yang sangat kontroversial, ditambah dengan kebaruan "bank kripto" itu sendiri, dapat memperbesar hilangnya kepercayaan pasar jika bank mengalami masalah.

Dapat dikatakan Erebor adalah eksperimen tinggi yang terjadi di persimpangan perbankan, kripto, dan kebijakan industri.

Bank ini mengadvokasi kebutuhan yang muncul dari kekosongan pembiayaan setelah keruntuhan SVB, serta gesekan pembayaran kripto. Kini, badan pengawas telah mendukungnya di atas kertas, tim memiliki reputasi teknologi dan latar belakang Wall Street sekaligus. Pelaksanaan model baru ini, keberlanjutan sikap pengawasan, dan kebutuhan pasar nyata terhadap layanan terintegrasinya adalah poin-poin yang sedang diperiksa dengan cermat oleh pasar.