Auteur:Zhou,ChainCatcher

Dans le marché baissier actuel de l'ETH, les deux plus grandes sociétés de trésorerie affichent des pertes latentes de plus de 50%.

SharpLink a repris ses achats après huit mois d'arrêt, accumulant récemment 39 196 ETH, avec un prix moyen d'achat d'environ 3 609 dollars, pour une perte latente dépassant actuellement 1,7 milliard de dollars.

Bitmine continue simultanément d'augmenter son bilan, détenant désormais 5,7 millions d'ETH, soit environ 4,7% de l'offre en circulation de l'ETH, avec une perte latente dépassant les 11 milliards de dollars.

Par ailleurs, les deux sociétés sont incluses dans l'indice Russell et sont également des bailleurs de fonds du nouvel institut de recherche Ethereum, Ethlabs.

Les coûts de détention et les baisses de prix des actions des deux sociétés sont en réalité assez similaires, mais la décote de valorisation que le marché est prêt à leur accorder diffère sensiblement. SharpLink présente une décote d'environ 21% par rapport à la valeur nette de ses actifs en ETH, tandis que celle de Bitmine n'est que d'environ 6%, une différence de plus de 3 fois.

Si l'ETH atteint un point bas lors de cette phase de marché, et qu'un investisseur souhaite obtenir une exposition indirecte à l'ETH via des actions, lequel choisir entre SharpLink et Bitmine ?

La réponse ne réside peut-être pas dans qui raconte la meilleure histoire, mais dans des dimensions plus concrètes telles que le coût de détention, la capacité de financement, la liquidité, et la capacité à concrétiser le récit, en particulier en comprenant clairement l'origine de cette divergence de décote.

Quels atouts détiennent-ils ?

SharpLink dispose d'un récit institutionnel complet : Joe Lubin, cofondateur d'Ethereum, est président du conseil ; Joseph Chalom, ancien cadre des actifs numériques de BlackRock, est co-PDG. L'entreprise a entamé l'an dernier des collaborations sur la tokenisation des RWA, avec le projet de migrer ses propres actions sur Ethereum.

Source de l'image:RootData

Ajoutez à cela l'inclusion dans l'indice Russell et les revenus cumulés provenant du staking d'ETH. Pris séparément, chacune de ces caractéristiques pourrait justifier une prime de valorisation.

L'atout de Bitmine réside davantage dans son avantage d'échelle. Avec 5,7 millions d'ETH en portefeuille, la notoriété et l'exposition médiatique de son président, Tom Lee, sont bien supérieures à celles de ses pairs.

L'entreprise est incluse dans l'indice Russell 1000, dont le seuil est plus élevé. Selon la direction, cela devrait attirer des centaines, voire des milliers de nouveaux investisseurs institutionnels. Les fonds passifs détiennent généralement 18% à 20% des actions en circulation des sociétés cotées.

Ces deux jeux d'atouts semblent solides, mais le marché n'a finalement validé la réduction de la décote que pour l'une d'entre elles. Ce qui a réellement creusé l'écart, ce sont des indicateurs plus concrets.

Coût de détention et réaction du cours de l'action

Examinons d'abord la question la plus directe : qui a acheté l'ETH au meilleur prix.

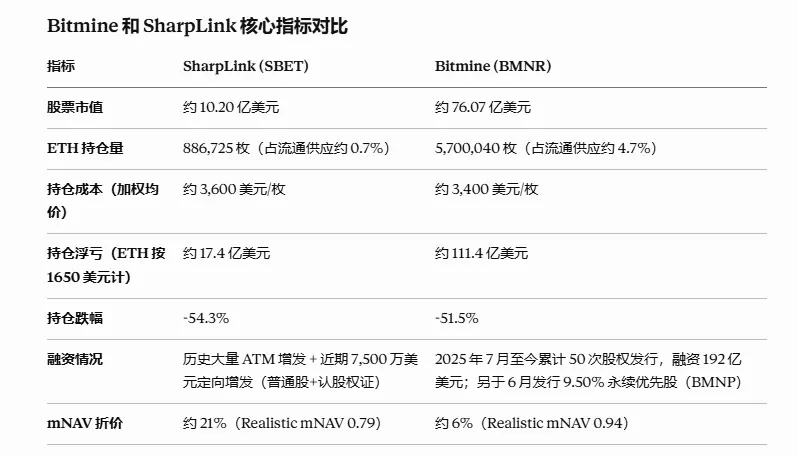

Selon l'annonce du 30 juin de SharpLink, la société a acheté 10 000 Ethereum à un prix moyen d'environ 1611 dollars, portant son portefeuille total à 886 725 ETH, composé de 632 719 ETH natifs, 181 299 ETH rachetables en LsETH et 72 707 ETH rachetables en weETH.

Le coût de détention de SharpLink est d'environ 3 609 dollars par ETH. Au prix actuel d'environ 1 650 dollars, la perte latente est d'environ 1,74 milliard de dollars, soit une baisse d'environ 54,3%.

Au 28 juin 2026, le portefeuille total d'Ethereum de BitMine atteignait 5 700 040 ETH, représentant environ 4,7% de l'offre totale d'Ethereum. Selon les données on-chain, son coût de détention est d'environ 3 400 dollars par ETH, pour une perte latente d'environ 11 milliards de dollars, soit une baisse d'environ 51,5%.

Les coûts de détention et les pourcentages de baisse des deux sociétés sont en réalité très proches. La différence réside dans l'échelle absolue du portefeuille : Bitmine est 6,4 fois plus important que SharpLink, ce qui amplifie d'autant la valeur absolue de la perte latente.

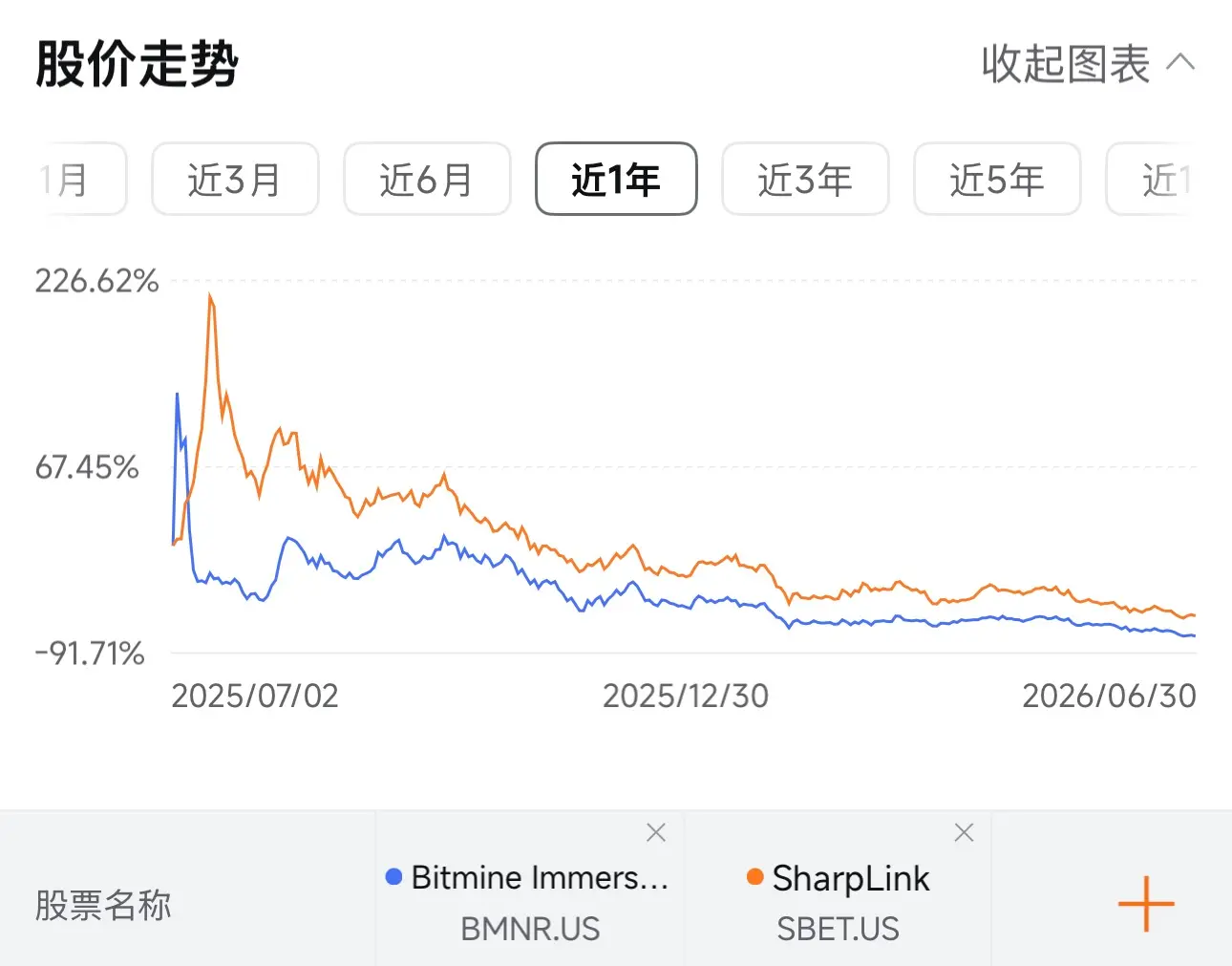

Sur le plan des cours des actions, les trajectoires des deux sociétés sont très similaires : une forte hausse initiale après leur introduction en bourse, suivie d'un recul constant, et une consolidation actuelle à des niveaux bas.

À la clôture du 1er juillet, le cours de l'action SharpLink est tombé d'un sommet de 124 dollars à environ 5 dollars, un recul d'environ 96%, tandis que Bitmine est passée d'un sommet de 160 dollars à environ 14 dollars, un recul d'environ 91%. En termes de capitalisation boursière, SharpLink vaut environ 1,02 milliard de dollars et Bitmine environ 7,6 milliards de dollars.

Capacité de financement et liquidité

L'historique de financement de SharpLink est essentiellement une série de petites augmentations de capital. La société a principalement utilisé des émissions ATM (At-The-Market) pour lever des fonds et acheter progressivement de l'ETH, une méthode plus lente et qui dilue le capital de manière progressive.

Les fonds pour cette reprise des achats proviennent principalement d'un placement privé de 75 millions de dollars finalisé fin du mois dernier, comprenant l'émission de 1 001,34 million d'actions ordinaires et d'un nombre équivalent de bons de souscription, les fonds étant explicitement destinés au fonds de roulement, à l'accumulation continue d'ETH et au rachat d'actions.

Outre le financement pour acheter des cryptomonnaies, SharpLink augmente également ses revenus par le staking. Depuis le lancement de sa stratégie de trésorerie en ETH, les récompenses cumulées du staking ont atteint 22 102 ETH.

En comparaison, le rythme de financement de Bitmine est bien plus agressif. Selon un rapport de 10x Research, entre juillet 2025 et mai 2026, Bitmine a levé 19,2 milliards de dollars au total grâce à 50 émissions de capitaux propres, utilisés entièrement pour acheter environ 5,54 millions d'ETH.

Le mois dernier, la société a commencé à adopter la stratégie de la plus grande société de trésorerie de Bitcoin, en émettant des actions privilégiées. Ses actions privilégiées perpétuelles de classe A (BMNP) ont été approuvées pour être cotées au New York Stock Exchange. Le conseil d'administration a approuvé le versement d'un dividende en espèces de 0,1056 dollar par action, à payer le 10 juillet aux actionnaires inscrits au 30 juin.

Il est à noter que l'inclusion dans l'indice Russell améliore dans une certaine mesure la capacité de financement des deux sociétés. SharpLink est incluse dans le Russell 3000, Bitmine dans le Russell 1000, dont le seuil est plus élevé.

Tom Lee, président de BitMine, a déclaré que de nombreux fonds actifs n'achètent que des actions composant le Russell 1000, et qu'environ 20% à 25% de la capitalisation boursière d'une action individuelle sont généralement détenus par des fonds indiciels passifs ou des ETF.

Ainsi, les flux de capitaux passifs générés par l'inclusion dans l'indice augmentent directement la profondeur de négociation et le pouvoir d'achat des actions, ce qui, pour les sociétés DAT ayant besoin d'émettre continuellement des actions pour se financer, équivaut à élargir leurs canaux de financement.

Cependant, l'écart de capacité de financement se reflète finalement dans la VNA. Selon les dernières données suivies par DefiLlama, SharpLink présente actuellement une décote d'environ 21% par rapport à la valeur nette de ses actifs en ETH, tandis que celle de Bitmine n'est que d'environ 6%.

Plus la décote est importante, plus les émissions d'actions peuvent faire baisser le cours, créant une boucle négative. La suspension des achats par SharpLink au cours des huit derniers mois était en grande partie due à cet écueil.

En termes de liquidité, Bitmine figure régulièrement parmi les actions les plus négociées aux États-Unis, avec un volume quotidien atteignant souvent plusieurs centaines de millions de dollars. Le volume quotidien de SharpLink est quant à lui d'un ordre de grandeur inférieur.

Pour les investisseurs souhaitant mettre en œuvre une stratégie de négociation sur la décote, la liquidité détermine directement les coûts d'entrée et de sortie ; les écarts de prix d'achat/vente et le slippage peuvent effectivement éroder les bénéfices théoriques de la décote. Sur ce point, Bitmine présente un avantage évident.

Cependant, cet avantage n'est pas sans contrepartie. Selon les estimations de 10x Research, Bitmine a enregistré une perte globale d'environ 10,1 milliards de dollars au cours de la dernière année. Ce chiffre ne comprend pas seulement les pertes latentes dues à la baisse du prix de l'ETH, mais aussi une autre couche de perte : les investisseurs ayant acheté des actions BMNR à un prix supérieur à la VNA au cours de cette période, cette prime payée en excès s'élève à environ 4,6 milliards de dollars.

En d'autres termes, les investisseurs qui achètent des actions Bitmine supportent un risque supplémentaire par rapport à la simple détention d'ETH : non seulement le risque de baisse du prix de la cryptomonnaie, mais aussi le risque que le cours de l'action passe d'une prime à une décote. SharpLink, étant en décote depuis longtemps, supporte moins cette perte supplémentaire.

Capacité à concrétiser les récits RWA et écosystème

Concernant le récit récent et assez suivi de la tokenisation des actions, en réalité, SharpLink avait annoncé son projet dès septembre 2025, en partenariat avec Superstate, via sa plateforme Opening Bell, pour tokeniser ses actions SBET, devenant ainsi la première société cotée à émettre nativement ses actions sur Ethereum.

En octobre de cette année, le co-PDG Joseph Chalom a mentionné dans une interview que la société prévoyait de lancer une version tokenisée et conforme dans un avenir proche, en choisissant en priorité Ethereum plutôt que Solana comme infrastructure sous-jacente.

Mais à ce jour, ce projet en reste au stade de l'intention, sans transaction on-chain ou revenu réel visible. La société et Superstate avaient précédemment indiqué que la négociation d'actions tokenisées sur des échanges décentralisés nécessiterait des approbations réglementaires supplémentaires.

Bitmine suit une autre voie en matière de récit écosystémique, diversifiant son exposition à un actif unique via des investissements dits "lunaire", incluant une exposition indirecte à OpenAI et des investissements en actions dans Beast Industries. Bien que ces investissements ne génèrent pas de flux de trésorerie stables à court terme, ils offrent principalement un espace d'imagination supplémentaire au marché.

De plus, les deux sociétés cofinancent le nouvel institut de recherche Ethereum, Ethlabs. La création de cet institut coïncide avec la réduction d'environ 40% du budget 2026 de la Fondation Ethereum et la suppression de 54 postes, l'ancien coordinateur du développement de base, Trent Van Epps, ayant averti que le développement de base pourrait être confronté à un déficit de financement dans les trois à neuf prochains mois.

Face à cet avertissement spécifique sur les risques de gouvernance, Joseph Chalom, co-PDG de SharpLink, a déclaré qu'Ethlabs compléterait la Fondation Ethereum, tout en reconnaissant qu'il y aurait "un certain chevauchement" et que "les talents les plus pointus" seraient concentrés chez Ethlabs. Tom Lee, président de Bitmine, a quant à lui directement affirmé que le risque de crise était nul, les fonds étant déjà disponibles.

Globalement, que ce soit la tokenisation des RWA ou Ethlabs, il est plus approprié de les considérer actuellement comme des soutiens à long terme au récit sectoriel, plutôt que comme des activités dures déjà converties en revenus ou en valorisation. Sur ce point, les deux sociétés sont en réalité sur la même ligne de départ.

Pour conclure

Si l'on ne considère que l'exécution des transactions lors de cette phase de recherche d'un point bas, Bitmine constitue une porte d'entrée plus pratique. Le marché est prêt à lui accorder un prix plus proche de sa valeur nette, et sa liquidité est meilleure, ce qui signifie des frictions de négociation moindres et des coûts d'entrée/sortie plus prévisibles, autant d'avantages tangibles.

Mais si l'on se projette sur une détention à plus long terme, les points faibles de Bitmine ne sont pas difficiles à discerner. Les actions privilégiées perpétuelles superposées dans sa structure capitalistique représentent un coût fixe qui a déjà commencé à être payé.

En comparaison, la structure capitalistique de SharpLink est plus simple, et le cours actuel de son action intègre déjà des attentes plus pessimistes ; les investisseurs qui achètent aujourd'hui n'ont pas à payer la prime du passé.

Envisageons plusieurs scénarios futurs. Si l'ETH continue de baisser, les pertes latentes des deux sociétés augmenteront simultanément. En raison de la taille plus importante de son portefeuille, la croissance de la perte absolue de Bitmine sera plus rapide, et l'avantage de valorisation que le marché lui accorde actuellement pourrait alors se réduire, ce qui mettrait son "roue de financement" à l'épreuve pour la première fois.

Si l'ETH se stabilise et rebondit, SharpLink, partant d'un niveau plus bas, a théoriquement un plus grand potentiel de réévaluation, tandis que Bitmine devra d'abord digérer la bulle de valorisation élevée accumulée par le passé avant de pouvoir bénéficier d'un mouvement de correction.

Les deux sociétés révèlent en réalité deux distributions de risques pour un même modèle. La fragilité de SharpLink est inscrite dans son cours et sa liquidité ; la fragilité de Bitmine est cachée dans sa structure capitalistique et la bulle de valorisation accumulée par le passé.

Cependant, ce n'est pas un choix binaire. La réponse dépend du type de risque auquel vous êtes le plus sensible.