原文作者:Ignas,加密分析师

原文编译: 1912212.eth,Foresight News

近期加密市场极为 FOMO,恐怕已经没什么人还持有稳定币了。

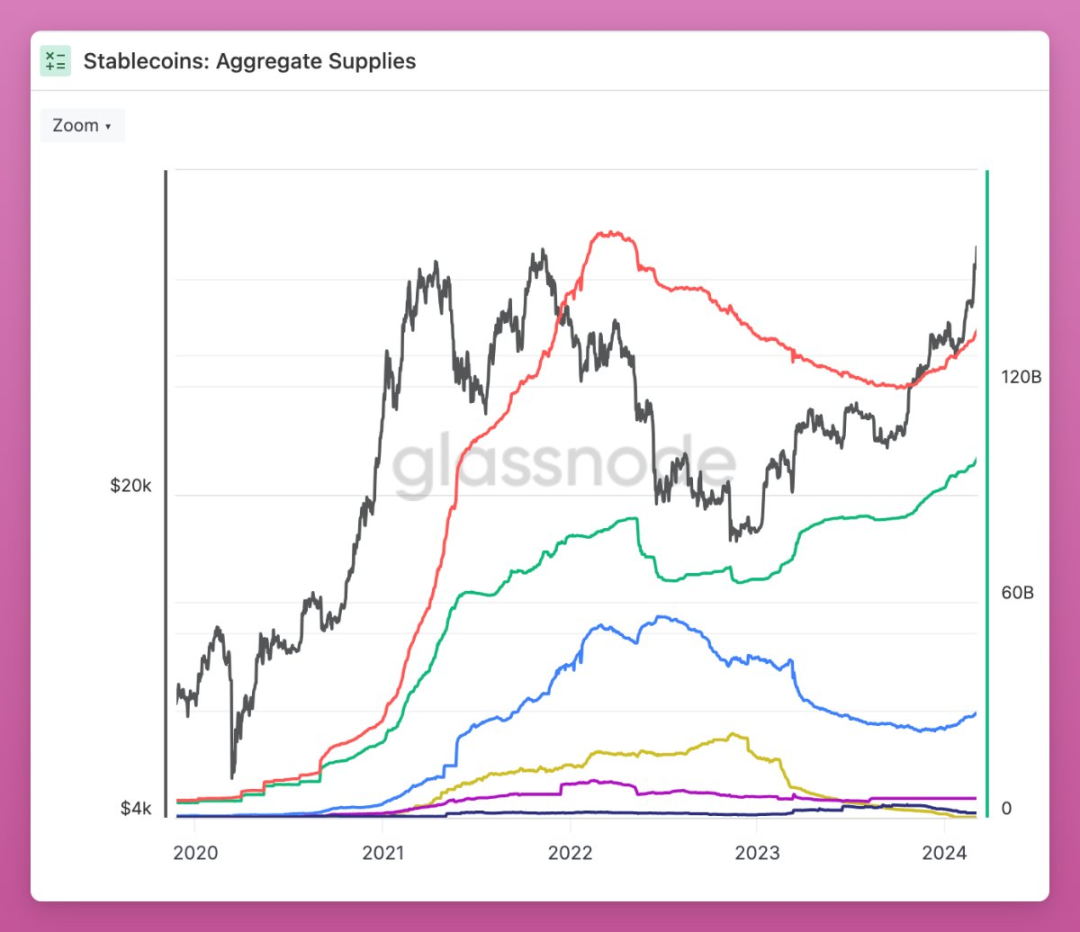

链上杠杆率不断飙升,市场对稳定币的需求急剧上涨,几近疯狂。从下图来看,稳定币总供应量已升至 1200 亿美元上方。

据 IPOR 指数显示,Aave V2 上的 USDT 借贷利率在短短一年内从 1% -2% 飙升至 37% 左右。这表明,链上交易者整体看涨,不断地借入稳定币来购买其他币种,或者参与链上收益活动。

尽管 BTC 创下历史新高,但稳定币总供应量(红线)仍然较低。只有 USDT 供应量超过 2020-2021 年牛市峰值,而 USDC 仍远低于上一个周期的顶部。市场对稳定币的需求非常强劲。

稳定币供应量的扩大与资本流入量增加有关,但现在整个市场行情还处于早期,去年 10 月才开始由降转增。

项目方在稳定币收益方面竞争非常激烈。此前在熊市看起来很诱人的 Maker RWA 收益,跟如今牛市中的投机性收益相比,就逊色了许多。sDAI 收益率为 5% ,而 Ethena labs 的 USDe 收益率为 33% (sUSDe 年化率 67.2% ,还有空投预期)。因此,与 Ethena 相比,DAI 供应量的增长自然就会慢些。

稳定币存款挖矿也卷土重来。例如,Instadapp 最近推出的 Fluid(DeFi 协议)正开启价值 300 万美元的 ETH、稳定币和 INST 代币挖矿奖励。稳定币收益率高达 36% ,并提供 INST 代币奖励。

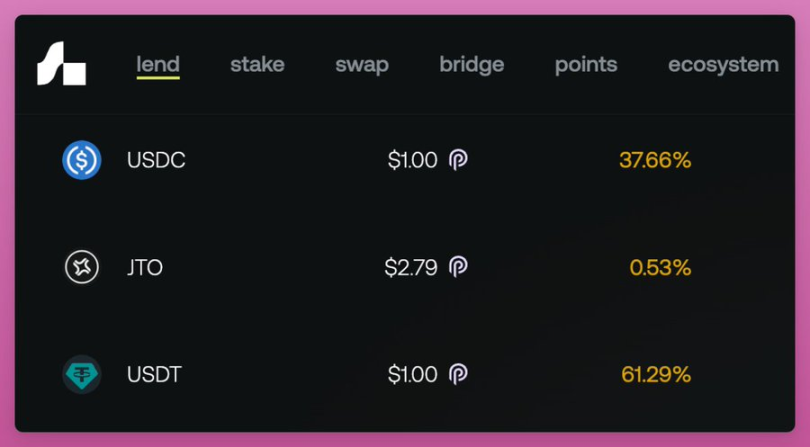

积分与空投预期也导致了稳定币的高收益率,Degen 空投猎人正在借入稳定币以赚取更多积分。在 Solana 生态协议 Marginfi,可以发现 USDT 借贷利率已经达到 61% ,难以想象。

总之,稳定币供应量仍低于上一个牛市周期的顶部。不过,随着收益率以及链上稳定币机会的增加,预计其供应量将快速增长。尤其是随着美联储开始降息,DeFi 收益率将更具吸引力。