撰文:Tiger Research

编译:AididiaoJP,Foresight News

DeFi 借贷的权重正在从协议转移到拥有选择权的风险管理者。进入市场归结为一个选择:借用这种判断力、提供这种判断力,还是自己拥有它。

关键要点

- DeFi 中正在出现资产管理人角色,协议和治理决定一切的时代已经结束。

- 市场仍处于早期,但资本和分发渠道已开始向头部管理人集中,他们的过往记录正在成为机构基准。

- 进入路径有三种:分发(风险管理者作为后端)、供给(将资产上链)、运营(成为风险管理者)。

- 所选择的路径决定了获得的控制权、所需的能力以及承担的风险。

- 核心问题不是是否进入 DeFi,而是将哪些判断权委托出去,哪些自己保留。

1. 风险管理者:链上资产管理专家

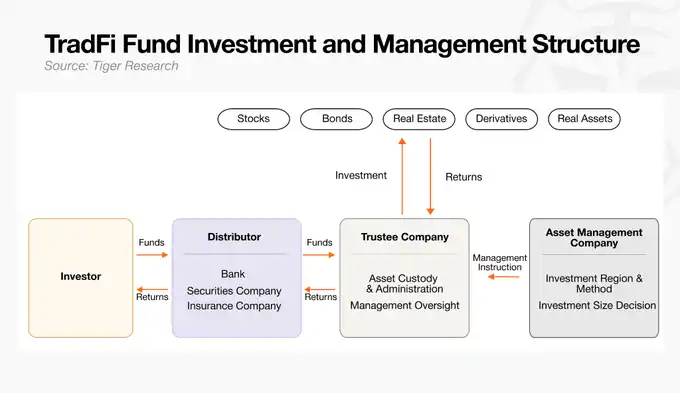

正如传统金融长期将判断与执行分离一样,加密市场也已成熟到每个职能由专业玩家负责的程度。传统金融的职责划分如下:

- 资产管理人:基金的「大脑」,制定策略并向托管人发出具体指令。

- 托管人:持有资产、按照管理人的指令执行投资并进行监督。

- 分销商:向投资者分销基金产品并募集资金。

加密市场也有各自对应的角色。DeFi 最初设计为完全依赖智能合约代码,但随着时间推移,人们逐渐意识到仅靠代码无法完全控制链上风险。

为了安全运行链上借贷,一类专门评估和协调复杂风险的专业人士应运而生,他们被称为风险管理者,并在链上生态中实际承担了资产管理人的角色。

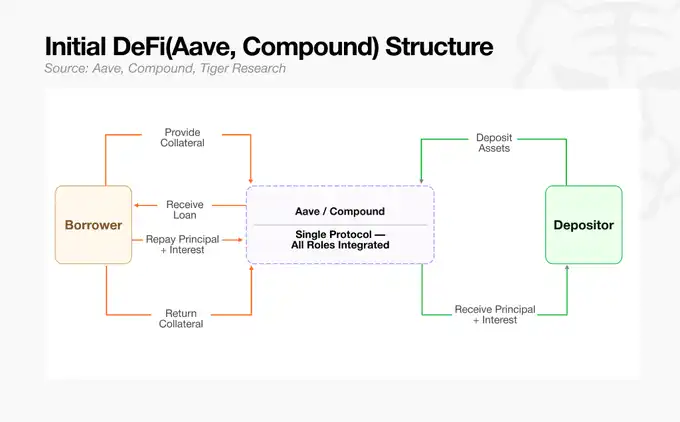

2. 早期 DeFi 没有专业人士

早期 DeFi 协议如 Aave 和 Compound 将借贷基础设施和风险标准捆绑在单一结构中。当时风险管理者虽然存在,但由于所有资产都在一个巨型资金池中,他们的角色停留在系统层面的「风险管理者」,负责调整协议的整体风险参数。随着高波动资产流入,单一资金池设计意味着一个不良资产可能将损失蔓延至整个系统,必须有人管理这种传染风险。

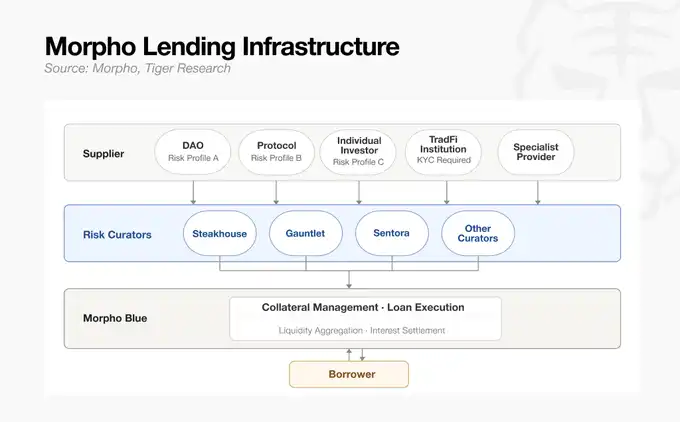

这种情况随着 Morpho 的出现而改变,它将抵押资产和借贷条款拆分为独立市场。用多金库结构取代单一巨型资金池后,资产管理策略实现了模块化,风险管理者的角色也彻底转变。他们不再是在单一协议固定框架内被动管理风险,而是外部专业人士能够按照自己的标准设计和运营独立借贷金库。

随着基础设施和风险判断完全分离,风险管理者从系统级风险管理者进化成了加密市场的「资产管理人」,积极运营多个金库。

3. 当前市场领导者

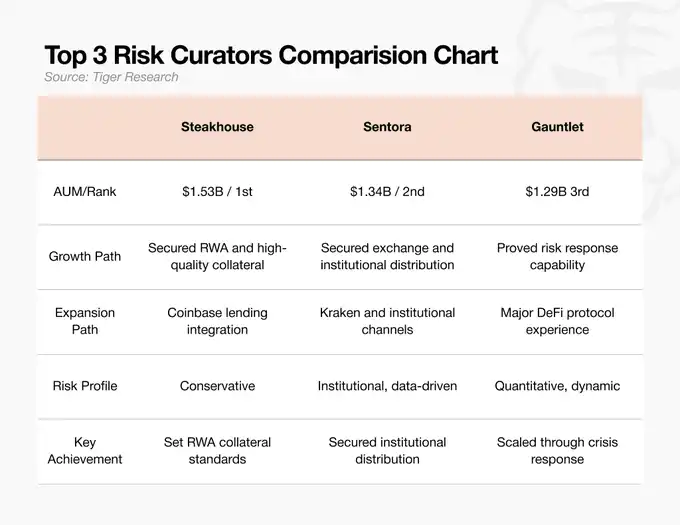

截至 2026 年 5 月,风险管理者市场管理资产规模约 70 亿美元,前三名团队占据其中 70%。该市场 2025 年才真正走进机构市场,但资本已快速集中,这表明资本正在追随拥有可靠过往记录的团队,三家头部团队通过不同路径登顶:

- SteakhouseFi:保守型风险管理者,引领高等级真实世界资产(RWA,如美国国债)的采用。作为 Coinbase 借贷服务的后端,打开了分发渠道,目前 AUM 排名第一(2026 年 2 月为 15.3 亿美元)。除了 AUM,该团队还设定了哪些真实世界资产可作为合法 DeFi 抵押品的行业标准。

- SentoraHQ:依托 AI 风险模型和机构级数据基础设施的团队。作为 Kraken 的后端,已获得机构资本管道,AUM 排名第二(13.4 亿美元)。赢得了连接交易所与机构客户的渠道。

- Gauntlet:最初是一家链上量化分析公司,负责模拟风险参数。2025 年 10 月,当其一个资金池涌入 7.75 亿美元时,该团队在 10 天内将崩盘的 APY 恢复正常,证明了自身能力。AUM 排名第三(12.9 亿美元)。被公认为应对大额资金流入的风险防御和危机响应最强的团队。

在这个阶段,风险管理者市场已不再是简单的 TVL 竞赛,而是率先确立标准的竞争:抵押品标准、分发渠道和风险响应能力。

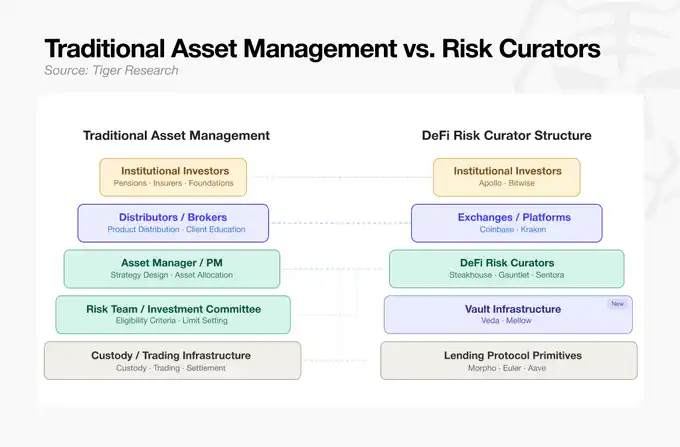

4. 传统资产管理 vs DeFi 风险管理者

随着 Morpho 将市场碎片化,每种抵押品类型都需要专业人士做出判断。Steakhouse 等专业风险团队作为 DeFi 风险管理者进入市场。通过这一转变,DeFi 开始接近传统资产管理流程。

从上到下阅读图表,可以看到当今 DeFi 基础设施如何在链上复制传统金融的劳动分工:

- 资本募集与分发(顶部):机构投资者作为资本来源位于顶端。他们的大额资金池通过主流 CeFi 交易所和平台流入链上生态,这些平台承担了 TradFi 分销商(经纪商)的角色。

- 策略设计与风险控制(中间):下方是 DeFi 风险管理者,他们决定流入资本的管理方式。类似于传统资产管理人的投资组合经理(PM)和风险委员会,他们设定资产准入标准和限额,并设计整体投资策略。

- 产品组装与托管(底部):风险管理者的策略通过下方的金库基础设施成为可投资的链上产品。最底层是借贷协议原语,以代码形式持有资产并执行结算,取代了 TradFi 的托管和交易基础设施。

从资本募集到管理再到托管,整个流程如今已镜像传统金融的劳动分工。对于传统的 TradFi 机构而言,链上借贷不再是陌生领域,而是一个它们熟悉的结构化市场,进入机会自然出现。

5. 类 TradFi 产业:机会在哪里?

随着链上借贷基础设施采用类似 TradFi 资产管理的劳动分工,机构进入的大门已经打开。但并非每一层都有相同的进入门槛。

- 分发层:面向客户的终端市场,已高度饱和,TradFi 机构在此正面竞争效率低下。

- 管理层:完全由金融专业知识和人力驱动的领域。评估、控制和包装资产风险,正是传统资产管理人的核心工作。他们无需构建复杂系统,即可将现有风险管理能力应用到已建成的模块化基础设施上,立即获得商业模式。

- 托管与基础设施层:资产托管和交易处理,是技术密集型业务,需要深厚的区块链工程能力。TradFi 机构自行构建系统并在此竞争并不现实。

与其他需要技术或平台先发优势的层不同,管理层是最清晰的机会窗口,TradFi 机构仅凭自身已具备的风险管理能力即可在此取得市场领导地位。

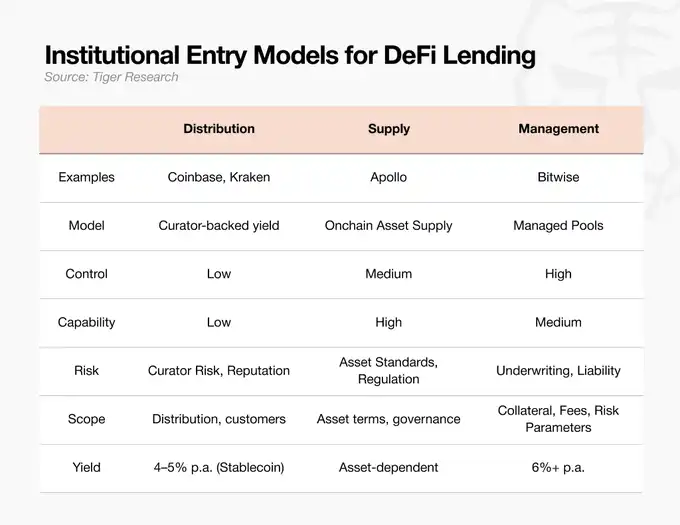

机构目前通过三种路径进入 DeFi 市场:分发、供给和运营。无论选择哪条路径,驱动市场的引擎都是资产管理人的「风险策展」能力。

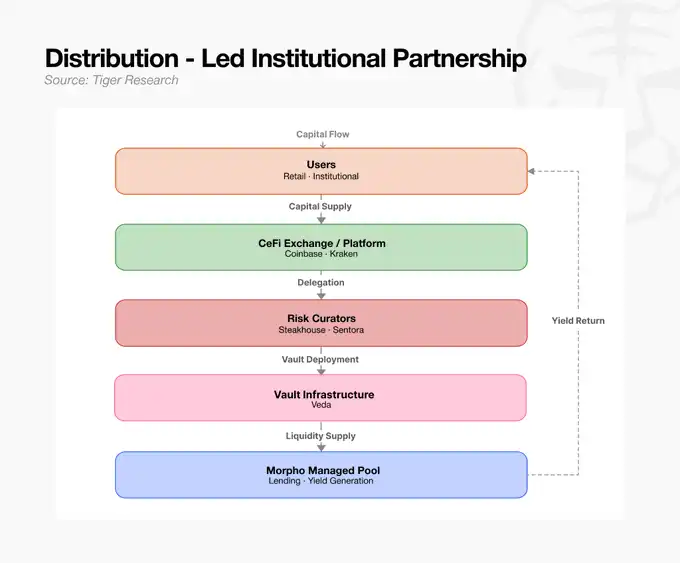

分发:风险管理者作为后端

连接经过验证的外部风险管理者作为后端,快速进入市场。这适合拥有客户渠道但缺乏内部管理能力的交易所和金融科技公司。策略外包,但所选风险管理者的声誉风险和问责仍由自身承担。

这是拥有强大客户触点但不愿直接管理链上借贷复杂风险的中心化交易所选择的路径。它们已连接经过验证的外部风险风险管理者作为后端,并推出借贷服务。交易所通过自身平台分发大额资金池,而抵押品评估和风险管理则完全交给合作伙伴风险管理者。

供给:将资产推上链上轨道

持有 RWA 或信贷资产的资产管理人直接将这些资产供给市场。像 Apollo 一样,它们可以在供给资产的同时获取 Morpho 治理代币,从而塑造基础设施的标准(如抵押品标准)。难点在于资产标准化和监管基础设施建设。

持有真实世界资产的大型私募股权基金或机构直接将自身资本置于链上轨道。Apollo 不仅简单供给资产,还收购了主要借贷协议的治理代币。此举旨在推动规则和标准,使其真实世界资产在链上市场被认定为更优、更安全的「官方抵押品」。

但资产供给方无法随意将任何资产注册为抵押品。必须有人冷静评估该资产是否真正安全,以及在链上清算事件发生时能否立即变现。这需要风险管理者严格的评估和背书能力。最终,供给路径也必须依靠资产管理人的风险验证能力才能成立。

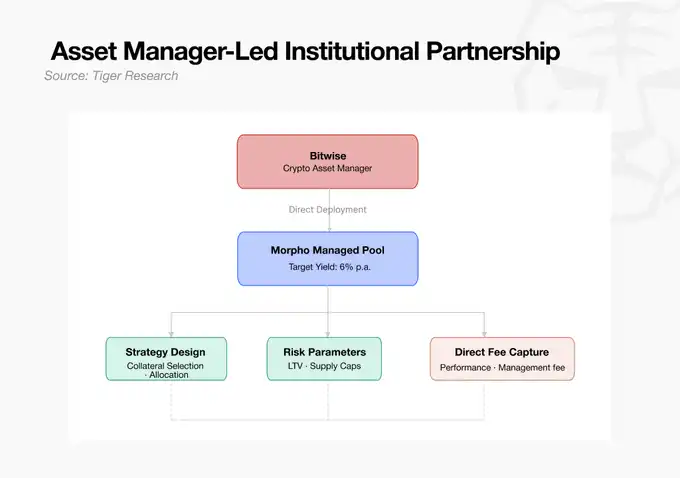

运营:成为风险管理者(Bitwise)

资产管理人自行设计策略并运营自己的金库。Bitwise 将链上金库定义为「ETF 2.0」并直接入场。该路径对费用和抵押品标准的控制力最强,但管理人也承担运营失败的全部责任。它适合拥有内部风险团队的资产管理人。

这是传统资产管理人自身作为风险管理者入场的路径,无需依赖外部平台。Bitwise 将链上借贷金库结构定义为「ETF 2.0」并直接进入市场。凭借自身投资组合构建能力和风险控制体系,它自行设计和控制金库,直接在链上确立管理费模式。

6 资本到来之前

从目前轨迹来看,传统资产管理人在链上借贷成熟过程中最有可能占据优势地位。随着 DeFi 生态模块化和劳动分工,市场真正需要的能力已经转变。不是编写代码的能力,而是承保抵押品和设定风险限额的传统金融专业知识。拥有数十年经验的机构,其竞争优势可以直接延续到链上。

但当今 DeFi 市场对于全球巨型管理人而言仍然太小。全球传统资产管理市场规模约为 147 万亿美元,仅 BlackRock 就管理着 14 万亿美元资产。相比之下,整个 DeFi 市场约 800 亿美元,而风险管理者管理的部分仅 70 亿美元。这仅相当于 BlackRock AUM 的 1/2000。

但正是这种巨大的规模差距,展现了增长的跑道。机构资本不会进入风险未受控的地方。一旦风险管理者资本安全上链铺设轨道,且监管框架成型,故事就会改变。即使 147 万亿美元中只流入一小部分,也能快速扩大 800 亿美元的市场。

有些机会只存在于市场还小的时候。目前风险管理者市场的主要玩家屈指可数。机构上链需要轨道,而率先铺设这些轨道的团队将确立标准。

后来进入的机构将获得更安全、更清晰的市场,但它们也将成为已确立标准中的众多参与者之一。