培风客认为:本次联储主导的加息,主动遏制了通胀,但可能就和上面1989,1995,2000,2006,2018年一样,会让市场获得喘息,但后面还是有风险。避险资产(BTC)在此时更具吸引力。

————————————————————————————————————————

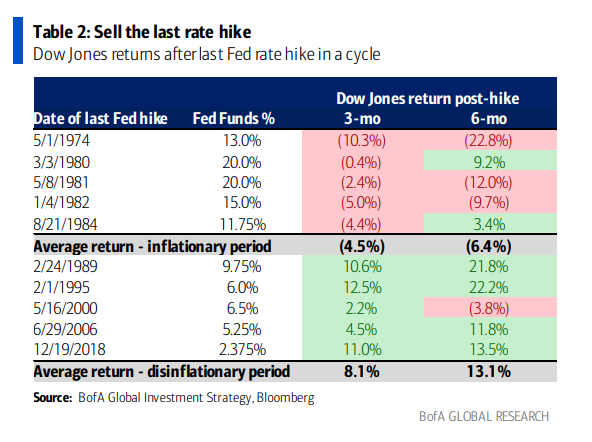

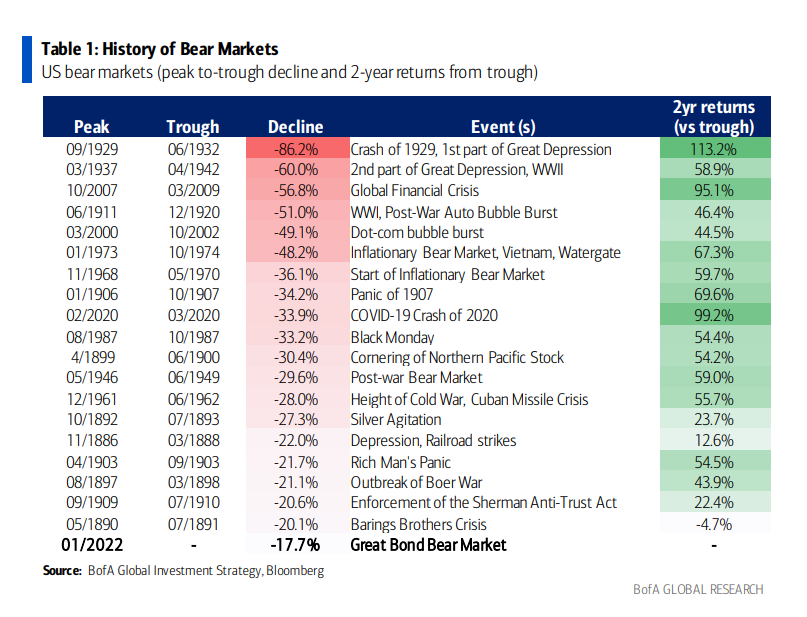

这个标题其实来自BofA的一个研报,他们认为,按照历史经验,在低通胀时期,联储最后一次加息,就是买点,但在高通胀时期,联储最后一次加息,可能是卖点。考虑到我们可能距离最后一次加息不远,这个问题就非常关键。这也是今天文章的用意

怎么说呢,我们都喜欢这种简单的结论,实际上赚钱的也都是简单的结论。但有时候还是要多想一下。大胆假设,小心求证,最后喊一个口号安慰自己就上了。

1980年之前,联储对于通胀预期的控制很薄弱

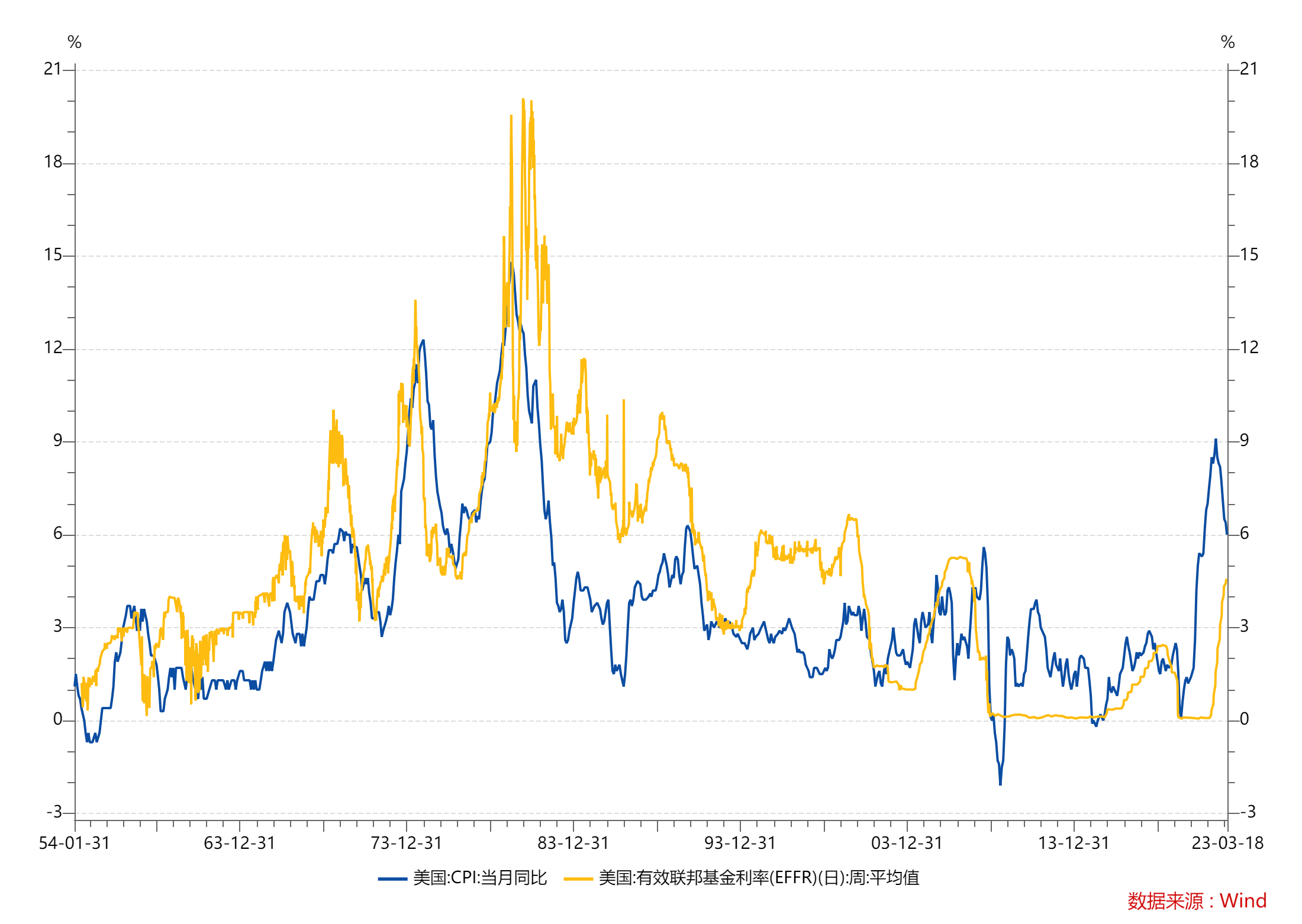

如果只有高通胀和低通胀区分1980年之前和之后,其实是比较武断的。如果你去看历史,你会发现,在1980年之前很多时候,联储在通胀还没有降低的时候,就开始降息了,而即便联储3月份就是最后一次加息,我们这次也是在通胀过峰之后再降息

可以看到,如果单看这个图,你会觉得联储为什么每次在通胀见顶之前就降息?

但其实这可能是一个技术问题。因为那个时候联储是没有利率走廊的,1950-1970联储主席McChesney Martin是个市场派,当时联储控制通胀预期的方法现在看起来是天方夜谭,联储只控制贴现率,然后这个贴现率相当于一个利率走廊的下限。上限是不存在的。

所以你看上面这个图,你看到的EFFR,在现在,是联储控制出来的,但在1980年之前,是市场交易出来的。所以这就很好理解为什么你看起来利率的顶和通胀的顶在一起出现,因为这个EFFR本质上就是一个叠加了通胀预期的东西。

如果你看贴现率,你会发现一个非常有趣的现象,那几次通胀失控的时候,联储对于EFFR也失控了

所以在1970年之前,联储其实的做法是

- 制定一个贴现率

- 然后让市场自己去交易出一个长端和短端的利率

- 通过调节贴现率,让市场认为通胀是可控的

在马丁麦克切斯尼任职的99%的时间,通胀都是可控的,美国通胀失控发生在他近20年任期的最后一年....

所以我感觉1980年之前的故事,很可能是

1,通胀走高,联储加息

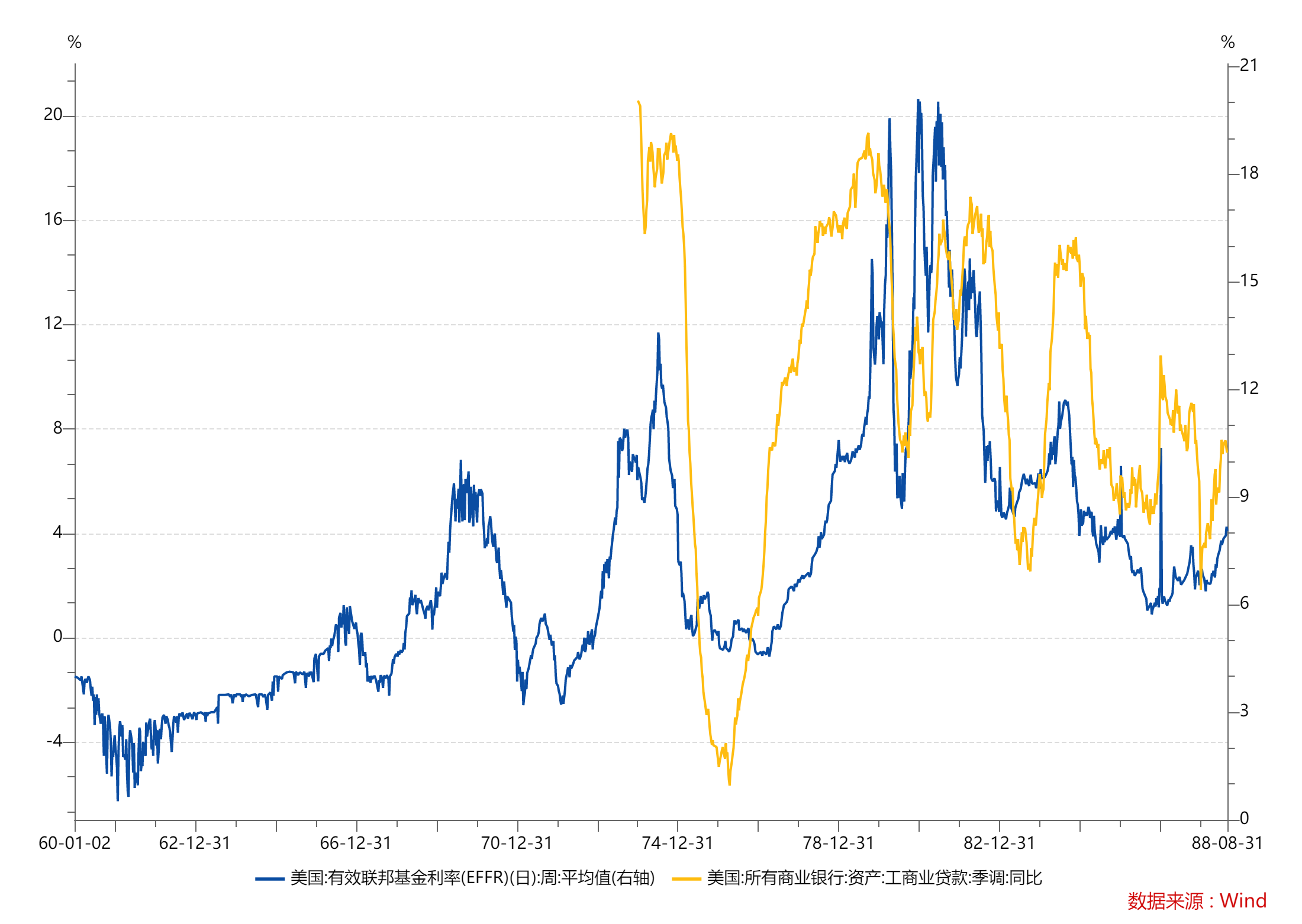

2,通胀走高,通胀预期失控,EFFR,和Bank Prime Loan Rate都开始脱离联储的折现率

3,联储最后的加息已经是尝试在通胀失控下去追赶已经走高的市场利率。而不是引导市场利率走高

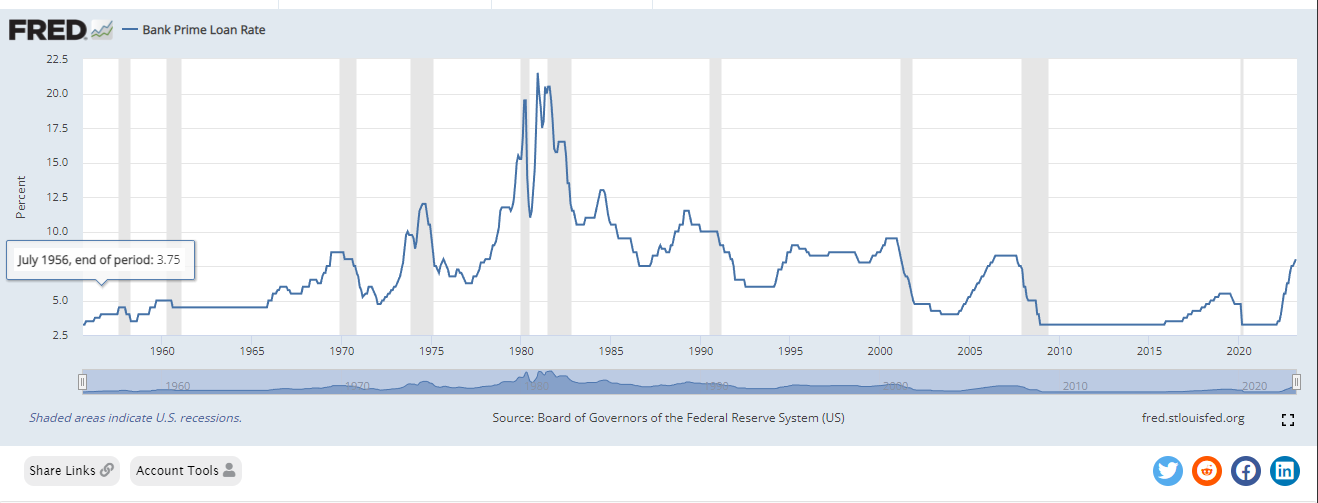

所以在这个图里面,你看到1980年之前,Bank Prime Rate都是在萧条的时候走低,没有什么间隔,是因为这个时候,市场利率可能才是引导联储的,联储当时对利率的控制是不足的

我觉得那时候可能信贷的供给是利率的一个主要推手。

而在1990年之后,我们经常看到利率加息到高点之后,要走平一段时间,才萧条。是因为那时候的加息是联储主导的,通过利率走廊,通过和市场沟通来主动控制利率走高。

所以一个是被动加息,在市场预期已经失控的时候最后加息

一个是主动加息,主动控制需求遏制通胀预期

我觉得这样去理解为什么1980年之前,联储加息就要卖,1980年之后联储最后一次加息可能还是个短期买点。就比较好

之所以说短期买点,是如果你看看上面BofA说的那些1980年之后最后一次加息结束

- 1989年2月后面就是1990-1992年的银行储贷危机

- 1995年2月1号后面就是1996-1997年的亚洲金融危机和1998年的俄罗斯国债问题

- 2000年5月之后就是科网泡沫

- 2006年6月之后就是GFC

- 2018年12月之后就是Covid,这个有点讨巧但就是这样。

就像之前说的,1980年之前,市场在后周期带着联储利率走高,所以联储被动加息最后一次往往发生在最危险的时候,所以你Sell in the Last Hike

但后面低通胀时期,联储主动带着市场利率走高,但并不代表危险就结束了,联储主动了一点,但也就是提前筑起了堤坝,在这个堤坝筑完的时候,你会有一个避风港,但不代表你就彻底安全了。

回到今天,我觉得我们搞清楚了,1984年之前和1984年之后,其实不是通胀的区别,而是联储对市场的控制权区别。那么2023年,联储是否停止加息,只取决于,他是否觉得通胀已经得到了控制,以及风险是否得到控制

今天美国12个月的国债收益率还在4.4%,而一年期的通胀预期已经只有3.8%,可以说联储把所有期限的通胀预期都压在了利率之下。完成了自己之前的说法。

现在就看通胀是否会走低了。

首先通胀这个东西是肯定是看不准的,他总有不确定性,要是有人可以笃定通胀走势,那联储第一个请你去。

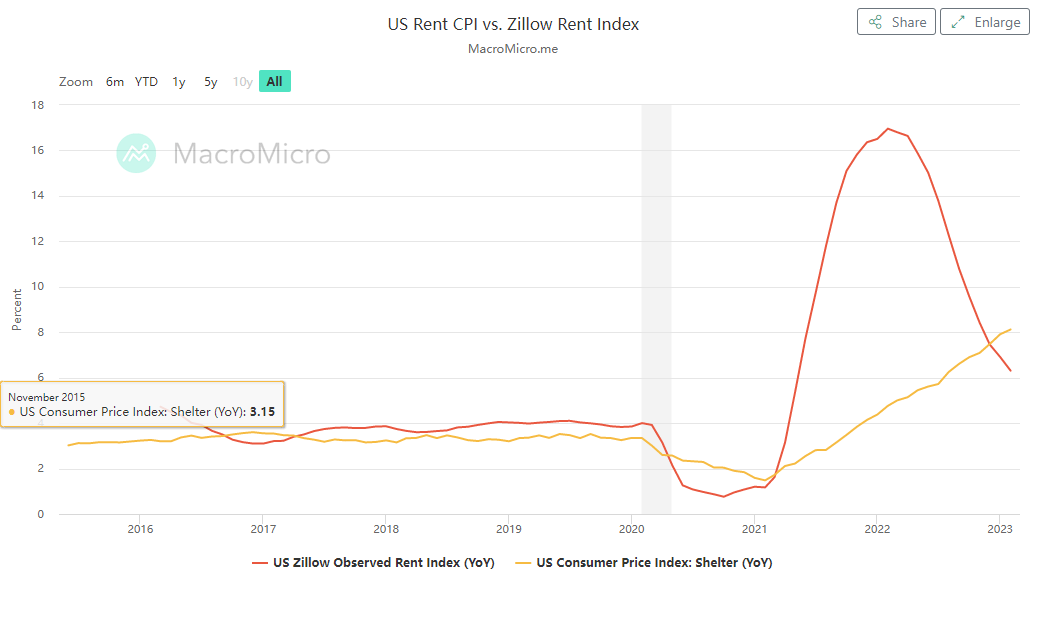

Shelter肯定是走低的

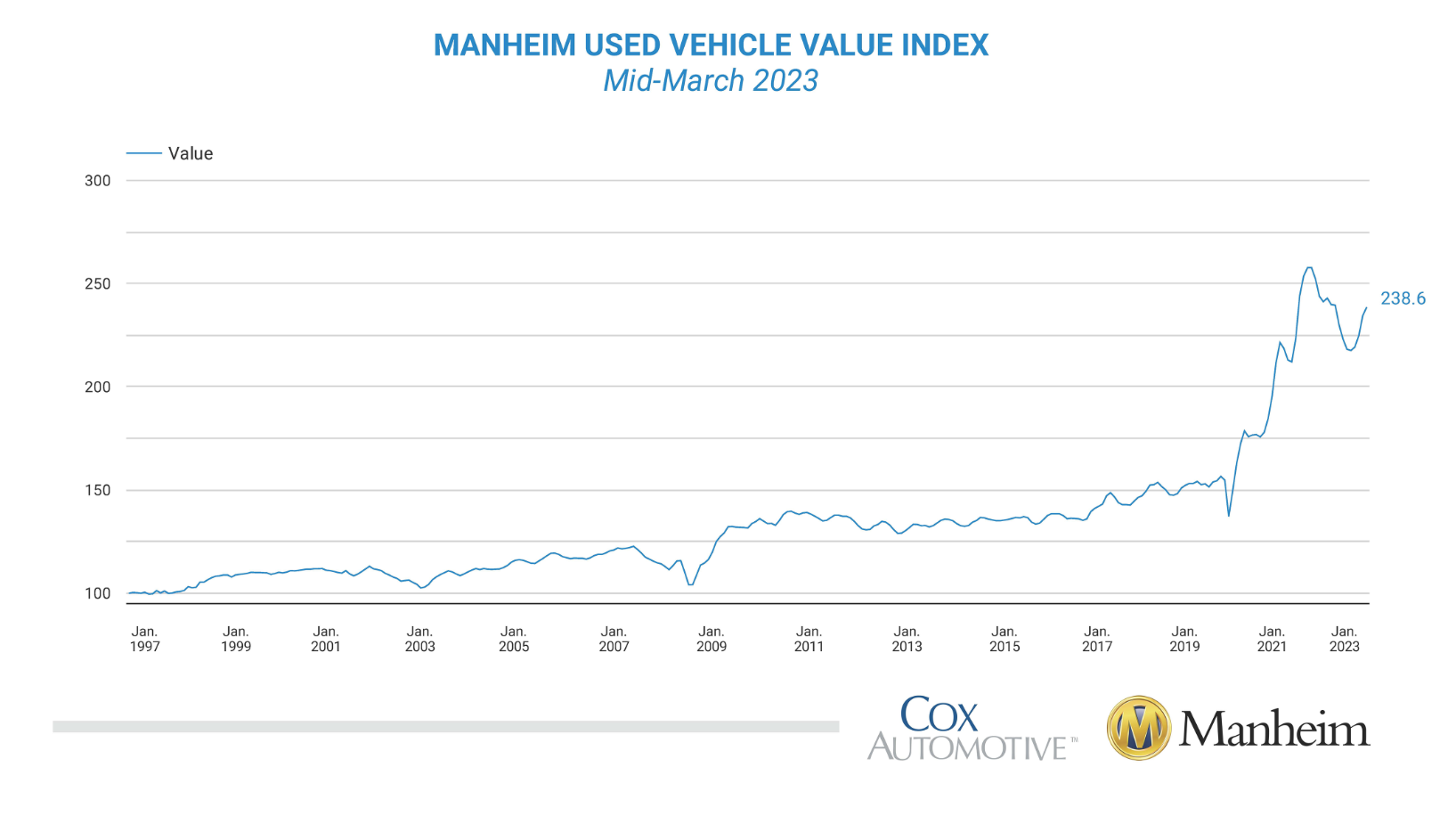

二手车看起来反弹了点

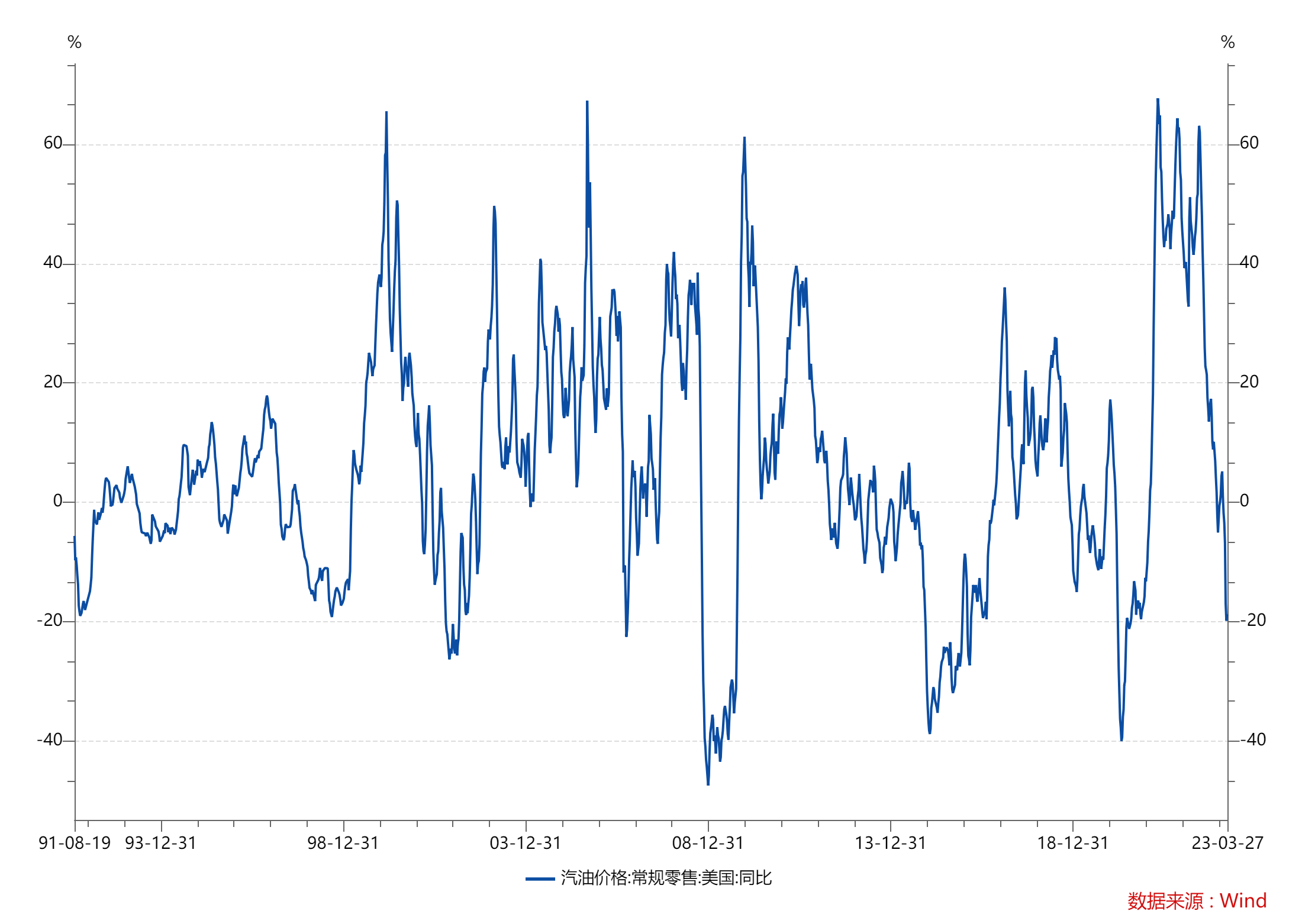

能源价格的负向拖累可能也到了极值,石油价格我自己觉得很难跌破成本

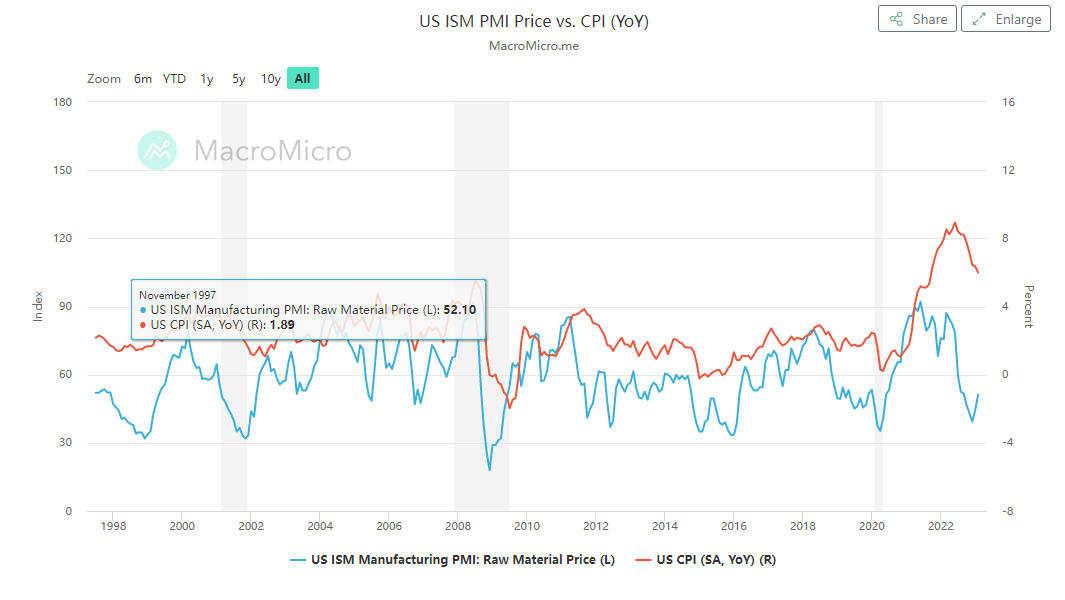

PMI的价格分项看起来也要触底了。这和亚洲的出口降速放缓是对得上的

风险更是看不清。

所以我觉得这时候,你就想清楚。首先,如果加息出了风险,联储加息干碎了什么,那在风险很大且不可控,比方说蔓延到了信用市场时。联储是可能停下的。但这就说明联储之前对经济看法有错误,1980年当联储获得了市场主导权之后,很少有加息完马上就出风险的,那说明加过头了....我自己感觉美国经济目前的韧性还是在的,至少这个季度是在的。

如果风险平息,然后联储在通胀慢慢走低的时候停止加息,这时候你有两个可能性

- 这是联储主导的加息,主动遏制了通胀,但可能就和上面1989,1995,2000,2006,2018年一样,你会获得喘息,但后面还是有风险

- 我们这一届人就是天选之子,联储这次加息结束,风险没有扩散,通胀走弱,然后联储转向的时间点很精妙,美国软着陆,一点风险都没有。我们成为了历史上,联储经济下行股票下跌走低幅度最低一的一次

在这个充满了各种动乱的世界里,我真的不是很敢相信第二点。

所以我想这就说明了,如果在5月份你看到联储是最后一次加息,你该怎么思考怎么做。