金丝雀资本(Canary Capital)首席执行官史蒂文·麦克卢格(Steven McClurg)表示,XRP ETF的投资者结构比市场普遍认为的更广泛且更机构化,养老基金和保险资管机构因其偏好受监管、券商原生化的产品形式,而非现货操作带来的负担,对此表现出浓厚兴趣。

“通常推出市场前所未有的ETF时,最先接纳的往往是零售投资者。因此我们在最初一两周看到了零售用户的巨大影响。随后我们开始接到全球养老基金和保险公司的咨询电话,”麦克卢格透露。

他补充道:“这是我们金丝雀目标市场中的第二个细分群体。但我们看到该领域兴趣高涨。XRP确实是华尔街和全球资本市场大多能理解的资产。它易于理解,是金融系统的基础设施。因此他们自然非常感兴趣。这两个群体是我们看到最多兴趣来源的领域。”

XRP ETF为何如此成功

麦克卢格是在接受Wealthion播客采访时发表上述评论的,他与CoinFund总裁克里斯·珀金斯(Chris Perkins)探讨了金丝雀在加密货币ETF领域的策略,以及像XRP这类单一资产产品为何能同时吸引美国和国际渠道的需求。对于关注ETF重塑其他市场的人而言,其核心逻辑十分熟悉:准入与执行至关重要,且往往比意识形态更重要。

“我们很多客户是零售投资者,”麦克卢格表示,根据可见的经纪业务活动,他估计“约20%至30%的资金流来自零售渠道”。他补充说,目前更大份额来自快速交易导向的资金。“目前可能约占70%——我不想称之为机构资金,但这70%属于快钱。”

尽管如此,麦克卢格认为像XRP ETF这类产品的稳定终态将是早已存在于ETF生态系统的投顾和资管渠道。“ETF可能会主要被财务顾问使用,”他说,“因为它们简单、清晰,可以持有在客户账户中,也易于解释。”

对于加密货币,他认为问题并不隐晦。“大多数零售用户在交易所交易加密货币,并被收取高额费用,”他说,“我们说的是每笔交易100美元,再加点差。”

他的观点并非指ETF免费,而是ETF结构能压缩成本和摩擦,尤其适合不愿操作交易所原生流程的投资者。“当你考虑ETF时……谈到几分点差时,购买ETF就已经赢了……然后你只需支付1%的管理费,”他说。

麦克卢格还提到了一个往往无视叙事而驱动加密货币ETF资金流的因素:基差。他认为现货/期货价差可作为ETF需求的杠杆,进而在交易有利时成为增量现货压力的来源。

“基差交易确实是当前推动加密货币ETF的主要力量,”他说,并补充说比特币现货ETF的资金流出有时与该价差收窄同时发生。对于XRP,他暗示自推出以来这一动态一直具有支撑性。

“我们受益于推出XRP ETF,”他说,“因为那里存在巨大的基差交易机会。”他进一步声称,即使市场整体走软,该产品也持续出现净买入。

麦克卢格还强调了美国所有现货XRP ETF的成功。“自推出以来,即便在市场下跌时,也没有出现过单日资金流出,”麦克卢格说。

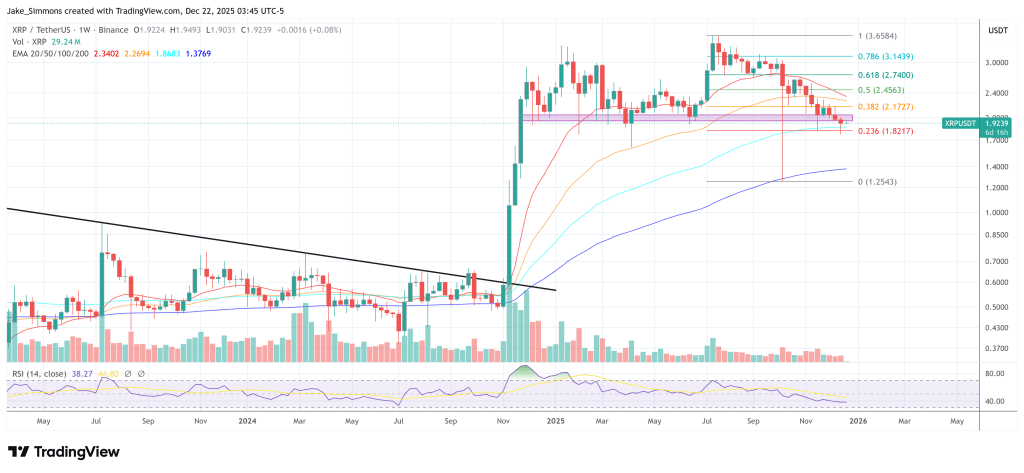

截至发稿,XRP交易价格为1.92美元。