撰文:David,深潮 TechFlow

最近的加密市场进入了一段典型的垃圾时间,市场情绪在疲软与焦虑中反复横跳。

在缺乏明显财富效应的静默期,关注一下局部热点叙事算是个有性价比的选择,比如那些还在持续构建、甚至悄然迭代的基础设施。

大约1-2个月前,我们曾比较早的介绍了 Coinbase 发布的 x402 协议以及关联协议 ERC-8004,当时也有1-2周的机会窗,相关叙事里的代币都有不错的涨幅。

(相关阅读:Google 与 Visa 都在布局,被低估的 x402 协议蕴藏着哪些投资机会?)

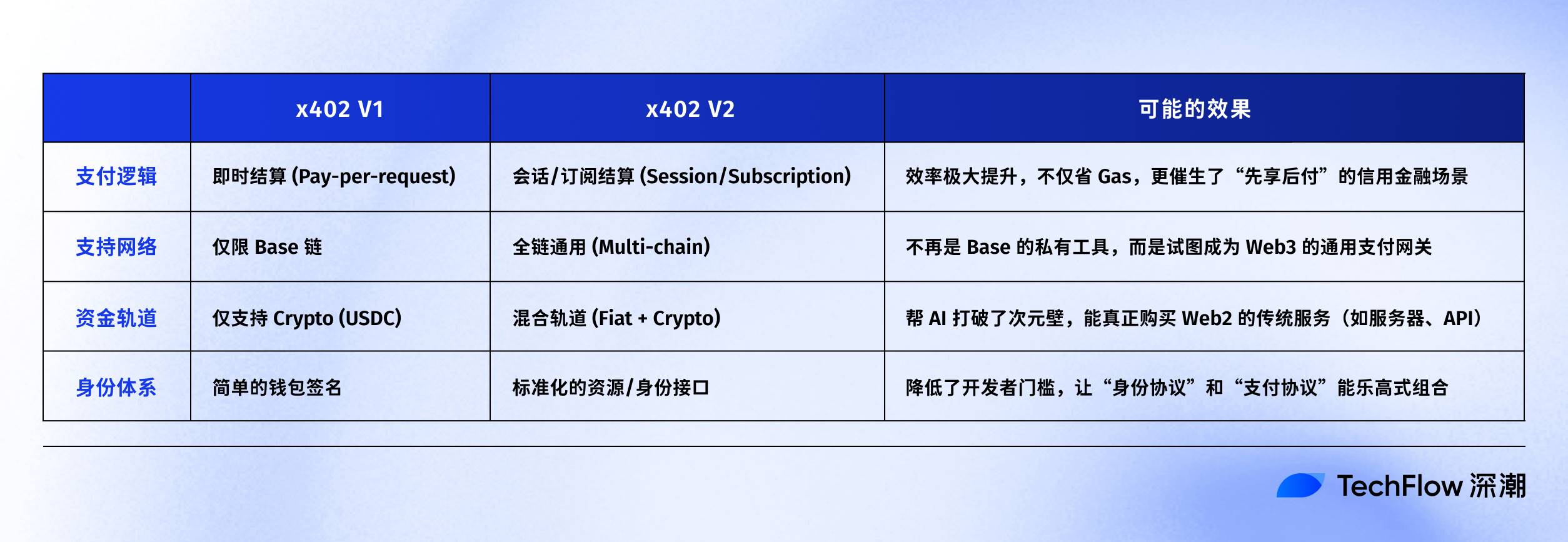

在当时的分析中,我判断 x402 v1版本的核心叙事在于解决了“AI 拥有钱包”的问题,它让 AI Agent 能够通过简单的 API 调用完成链上支付。这在当时被视为 Base 链在 AI 赛道上的重要落子。

虽然验证了逻辑,但 x402 却受限于单链环境和单一的结算模式,并未能大规模爆发。

就在昨天,大家没注意到的是,x402 的开发者悄然发布了 V2 版本。

如果说 V1 只是一个让 AI “能付钱”的实验性工具,那么 V2 的更新日志则透露出了更大的野心:

全链兼容、混合加密与非加密支付轨道、以及至关重要的“先办事、后付款”的信用能力。这些特性看着不是简单的修补,而是试图构建一套真正适用于“机器商业社会”的金融底层。

很符合 AI 的叙事正确。

你可以说加密市场现在已经没啥赚钱效应了,但提前了解一下还活着的协议更新,也不是什么坏事。

万一又找到 Alpha 了呢?

从让AI有个钱包,到让AI“先享后付”

照顾一下已经忘了 x402 是什么的朋友,一句话解释402协议最初版本的作用:

“复活互联网协议中沉睡的 402 代码,让 AI 能够像人类刷卡一样,通过加密钱包调用 API,自动购买数据和服务”。

V1 版本虽然把这个逻辑跑通了,但在实际应用中却显得很笨重。

如果你的 AI 代理(Agent)每做一次推理、每调取一次数据,都要在链上签一次名、付一次 Gas,这种“一手交钱一手交货”的原子化交易模式,效率极低且成本高昂。

这导致 V1 更像是一个技术 Demo,而非能承载商业流量的基础设施。

而 V2 的核心变化,恰恰在于它试图让 AI 的商业行为“正常化”。

在仔细研读 V2 的文档后,我认为最值得关注的改动是延迟支付机制的引入。

在原文里,它是这么说的:

这听着很技术,如果翻译成金融语言,那大概是:

允许服务商和 AI 之间建立一种“记账”关系:AI 可以先通过验证使用服务(比如连续调用 1000 次算力接口),系统在后台记账,最后再进行一次性的统一结算。

这听起来似乎只是省了 Gas 费,但从叙事角度看,它意味着 AI Agent 开始拥有了“信用”。

一旦允许“先享后付”,炒作和叙事的细分赛道就扩展了,比如市场需要评估这个 Agent 的违约风险,就需要有人为新诞生的 Agent 提供担保。

这实际上是在为 AgentFi 铺设地基,从单纯的支付工具,发展到了信贷与金融层面。

除了这个隐藏的“信用层”外,V2 在基础设施层面还有两个显性的重大更新:

-

从“Base 优先”到“默认多链” (Multi-chain by default): V1 带有浓厚的 Base 生态实验色彩,而 V2 定义了一套通用的 HTTP 头部交互标准。这意味着,无论是在 Solana、以太坊主网还是 L2 上,只要适配该标准,都能接入。这打通了资金的“跨链孤岛”。

-

混合轨道 (Hybrid Rails): V2 打通了法币与加密货币的隔阂。Agent 可以支付 USDC,而通过 x402 网关,传统的云服务商(AWS, Google Cloud)可以直接收到法币。这是 AI 从链上自嗨走向真实世界采购的关键一步。

为了更直观地理解这次迭代的跨度,我整理了一份 V1 与 V2 的核心对比表:

总结来说,V2 版本看起来是不想只做 Base 链上的玩具,更偏向 AI 经济里的 VISA 网络,试图给 AI 办了一张全网通用的“信用卡”:

-

用“延迟支付”解决高频交易的效率问题。

-

用“多链兼容”解决资金来源问题。

对于寻找 Alpha 的玩家来说,笔者预判这可能会暗示两个即将被重估的赛道:

-

谁来给这些 AI 提供信用评级和担保?即AI 征信层

-

谁能最先通过这种流式支付把算力卖给 AI?可能与 DePIN 的支付落地有关

顺藤摸瓜,哪些项目站在了 V2 的风口上?

搞清楚 x402 V2 的核心升级逻辑后,寻找标的的思路就很清晰了。

如果 x402 V2 是 AI 经济体中的“Visa 结算网络”,那么以下三类协议,构成了这个网络得以运转的关键节点。

第一类:AI 的征信局与履约层

V2 引入“先办事、后结算”的订阅模式,直接带来了一个挑战:

服务商凭什么相信一个匿名的 AI Agent 会在月底如约付钱?

解决这个问题需要两层保障:一是信用分,判断你有没有钱付,二是履约验证,判断活儿干没干好。这也正是之前 我们介绍过的,x402 与 ERC-8004 叙事交汇的地方。

一些很明显叙事符合的项目有:

-

Spectral ($SPEC),@Spectral_Labs

定位: 链上信用评分与机器智能网络。

关联点: Spectral 核心产品是 MACRO 评分(类似链上 FICO)。在 x402 V2 环境下,服务商可以设定门槛:只有信用分达标的 Agent 才能开启“后付费”模式。这是“赊账”逻辑成立的前提。

Spectral 正在推的 Inferchain ,旨在解决 Agent 验证问题,与 x402 V2 的结算需求互为表里。

-

Bond Credit,@bondoncredit

定位: 专门为 AI 代理设计的信用借贷层。

关联点: 目前极少数打出“Credit for Agents”口号的项目。当一个新 Agent 想通过 x402 V2 使用云算力但没钱时,Bond Credit 利用 TEE 监控其历史表现,提供信用担保,让服务商敢于开启“延迟支付”。

需要注意,项目处于早期阶段,DYOR。不过赛道很垂直,填补了 AI 借贷的空白。

-

CARV($CARV),@carv_official

定位: 模块化数据与身份层。

关联点: 解决了“我是谁”的问题。x402 V2 支持多链,CARV 的 ID 标准能让 Agent 在不同链上维持统一身份。

官推显示已有实际落地的支付场景测试。

顺带一说,这里的“履约验证”逻辑,实际上再次印证了我们在上一篇关于 ERC-8004 标准文章中的判断。

x402 V2 负责“资金流”的结算,而 ERC-8004 标准负责“业务流”的验证。

只有确认服务已交付,延迟付款才会触发。当时我们提及的相关赛道逻辑,在 在这波 x402 V2 更新里同样受用,一图流再次放出:

(相关阅读:x402 逐渐内卷,提前挖掘 ERC-8004 里的新资产机会)

第二类:AI 的“水电煤”与验货员

x402 V2 的“会话级结算(Session-based)”大幅降低了高频支付的摩擦。理论上利好卖算力的 DePIN,也利好那些证明“算力没造假”的验证协议。

典型的老协议如:

-

Akash Network ($AKT)

定位: 去中心化算力市场。

关联点: 算力租赁是典型的“按秒/按量”计费场景。x402 V2 允许 AI 直接用 USDC 甚至法币通道进行流式支付,极大地降低了 AI 采购算力的门槛。

逻辑上,这更像被动的受益,关联没那么大。

-

Giza($GIZA),@gizatechxyz

定位: 可验证机器学习协议(ZKML)与 DeFi Agent 应用。

关联点: Giza 具有双重身份。作为技术层,它是支付结算前的“验货员”。在使用 x402 支付昂贵的推理费用前,Giza 的 ZKML 技术能证明“模型确实按要求运行了”。

作为应用,它的旗舰产品(如 ARMA)本身就是依靠 x402 这种支付轨道运行的 DeFi Agent。

第三类:AI 的“资产端”和执行层

这里的叙事逻辑是,x402 v2 如果让 AI 支付变得更好,那么谁在生产这些 Agent?谁在利用这些工具帮用户赚钱?

老朋友,又回到了 Virtuals Protocol ($VIRTUAL)。

作为头部的 AI Agent 发行平台,x402 V2 相当于给了 Virtuals 上的 Agent 一本“跨链护照”。持有 VIRTUAL 系 Agent 的用户,未来可以通过 x402 协议,指挥 Agent 去 Solana 打新或去主网套利。

-

Brahma,@BrahmaFi

定位: 链上执行与策略编排层。

关联点: Brahma 由于其核心业务是帮用户自动化执行复杂的 DeFi 策略,他们可以用 x402 来统一支付各种 Keeper(执行者)的 Gas 费和执行费,实现完全的自动化。

这也可以签出一类关于 DeFAI 的场景适配。DeFi 向 AgentFi 转型的关键基础设施。

总结

最后,让我们收回视线,冷静地思考一下 x402 V2 发布的信号。

x402 在技术上是个支付协议,在加密语境里,其实它可以牵出很多金融玩法。

V2 通过引入“延迟支付(信用)”和多链账户,其实也可以让 AI 有资产负债表的概念。

当一个 Agent 可以被允许“先服务后付款”,它就拥有了负债;当它可以跨链持有多种资产,它就拥有了权益。

一旦有了资产和负债,AI 就不再只是一个代码脚本,而变成了一个独立的经济体,玩法就花了。

这才是 AgentFi(代理金融)叙事的真正原点。

对于投机而言,当下的市场疲软期,不需要去幻想未来 AI 会如何构建复杂的商业帝国,只需要关注最底层叙事逻辑变化:

以前我们投资 AI,是在投模型层,即“谁更聪明”;未来我们投资 AI,是在投金融层,即“谁更富有”。

x402 V2 只是发令枪。一旦行情好起来,可以密切关注那些给 AI 发身份证的、给 AI 做征信的、以及把算力变成零售商品的。

这些项目都是那种一听非常性感、也很难证伪、具有叙事前瞻性的。

在 AI 从工具向经济体进行叙事升级的过程中,这些卖铲子的项目,无论市场牛熊,都将收取第一波过路费。