稀缺性一直是推动风险偏好市场走势的最强动力之一。

话虽如此,它很少是立竿见影的催化剂。这个过程需要时间,考验耐心,并迫使市场证明其信心。换句话说,稀缺性不会立即影响价格走势。相反,它会悄然构建一个支撑基础,直到真正的需求介入。这通常是市场转变为抛物线式上涨的时候。

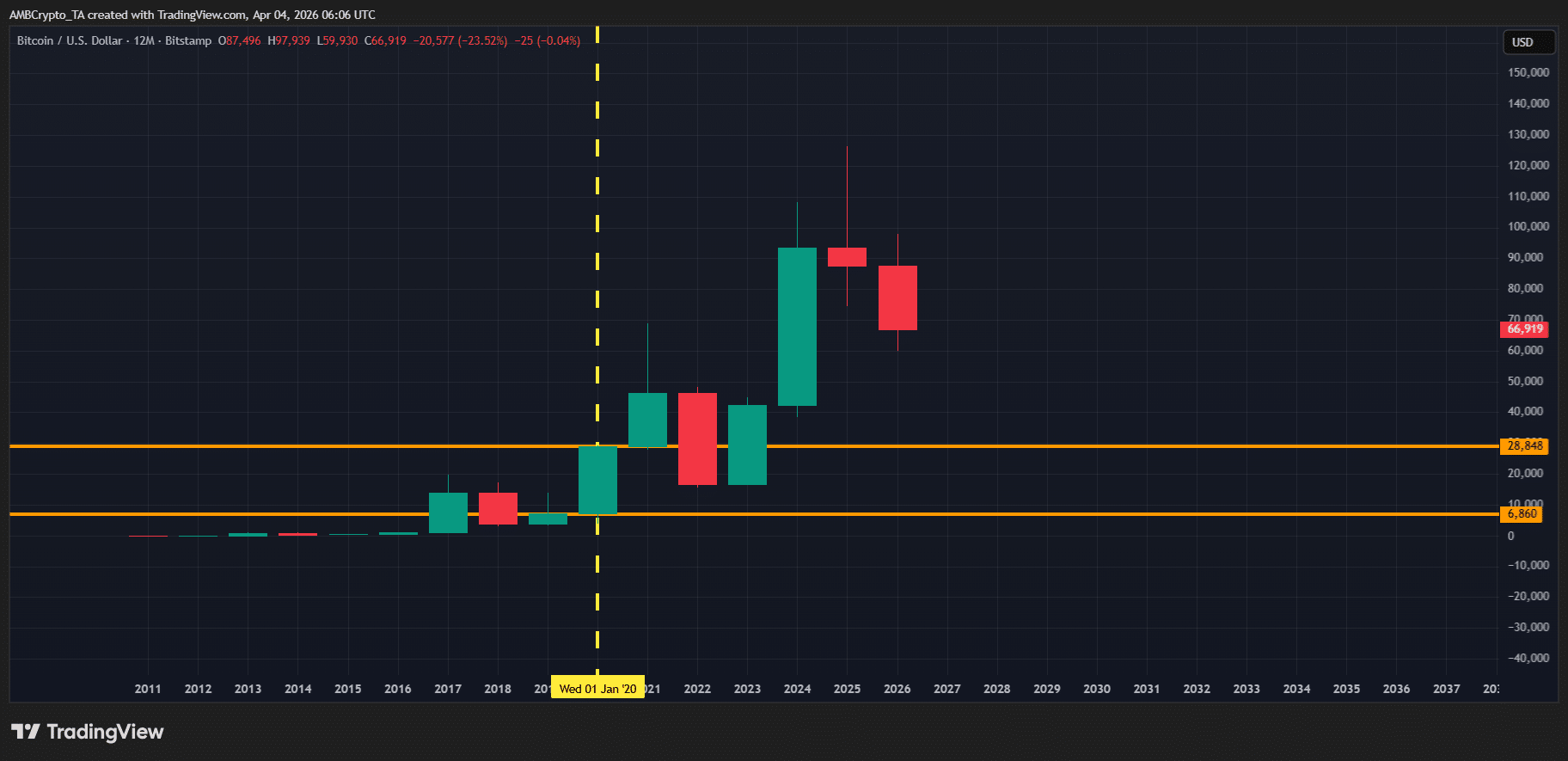

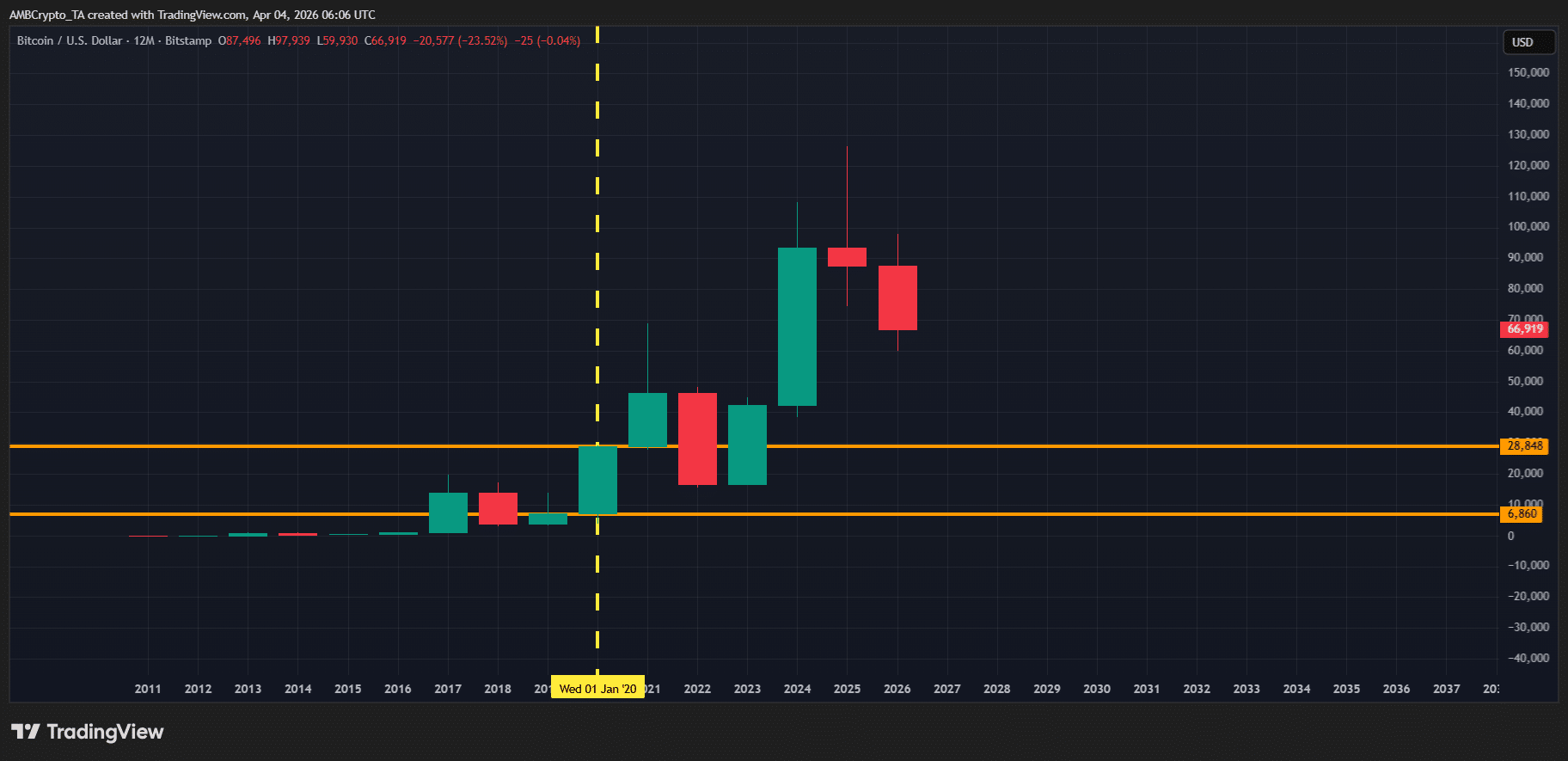

一个明显的例子是比特币(BTC)2020年的周期。比特币减半将每个区块的新BTC发行量从12.5枚减少到6.25枚,从而收紧了供应。大约在同一时间,Strategy(MSTR)开始积累BTC,而全球央行在COVID-19冲击后向市场注入了大量流动性。现在,市场参与者正在猜测以太坊(ETH)可能正在沿着类似的路径布局。

从技术上讲,如果ETH复制这种模式,其结构支持潜在的抛物线式扩张。

2020年,比特币在该周期内上涨了约305%,首次突破2万美元创下历史新高。减半造成了最初的供应冲击,但真正的抛物线式上涨是在大型机构买家进入市场并积极吸收可用供应,加速价格发现之后开始的。

在此背景下,以太坊在2000美元水平的整合开始具有更重要的意义。现在的关键问题是,是否有一个类似的供应动态正在该资产之下悄然形成。如果是这样,一旦市场重新转向风险偏好环境,ETH能否复制比特币2020年的抛物线式扩张?

以太坊的供应紧缩在风险偏好转变前形成

看看以太坊的供应设置,围绕比特币式反弹的猜测开始升温也就不足为奇了。

根据链上数据,以太坊基金会又质押了价值9300万美元的ETH,使其总质押持有量在一周内达到约1.39亿美元。从技术上讲,此举与ETH周内3.53%的反弹相吻合,帮助价格重新站上2000美元水平。然而,这一趋势不仅仅涉及单一参与者。

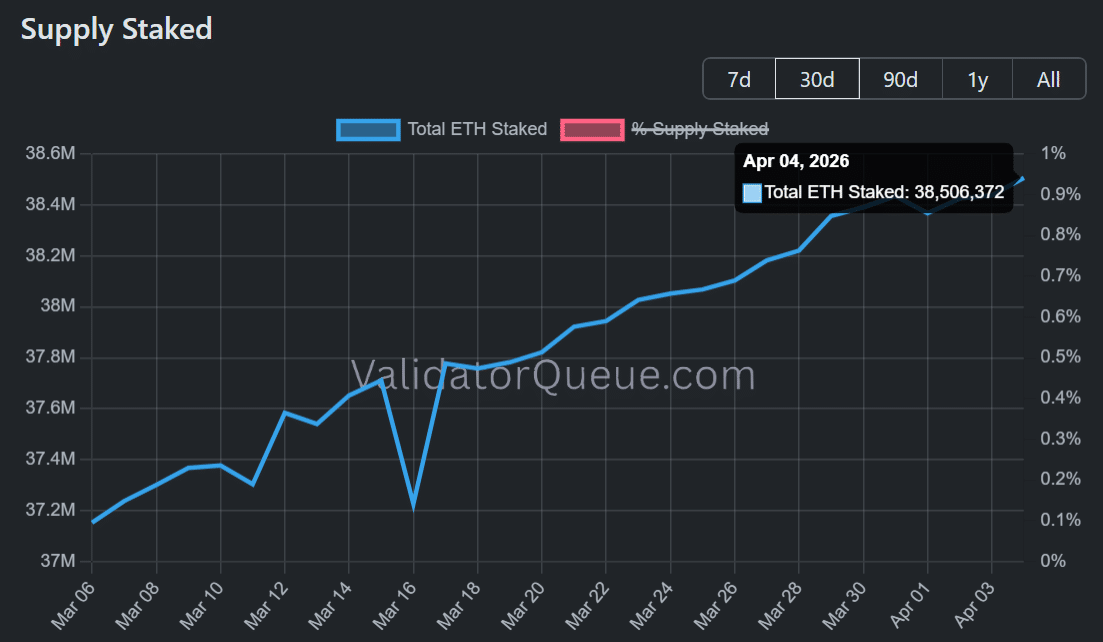

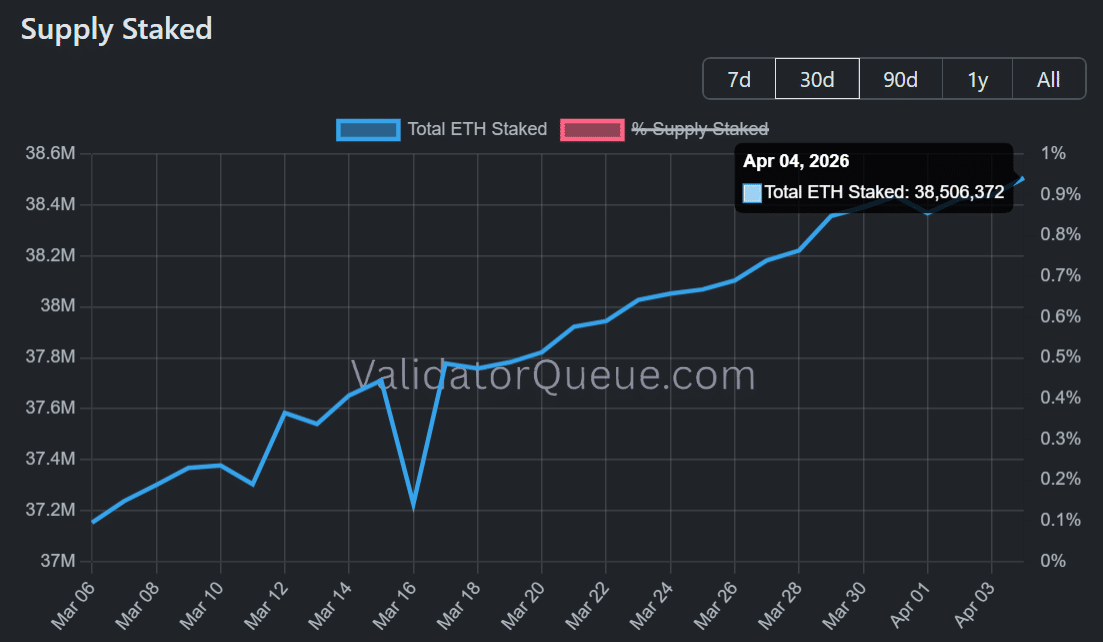

Validator Queue的数据显示,以太坊的总质押供应量达到3850万ETH的历史新高。这约占流通供应量的31.67%。值得注意的是,尽管三月份市场处于避险环境,但该月仍有近150万ETH被添加到质押中,强化了持续供应收紧的说法。

在此背景下,以太坊的技术弹性似乎并非偶然。

相反,随着结构性供应冲击在底层形成,ETH在2000美元水平的整合越来越看起来像是吸筹而非疲软,这表明市场可能正在为下一扩张阶段形成底部,一旦机构买家回归。

因此,如果更广泛的市场条件转回风险偏好,以太坊复制比特币2020年走势的可能性开始变得越来越合理。

最终总结

- ETH质押量的增加和鲸鱼的积累正在收紧可用供应,强化了在2000美元水平的吸筹。

- 如果机构买盘和宏观流动性回归,以太坊可能从整合阶段过渡到比特币2020年式的抛物线扩张。