在过去的两个星期里,支付巨头 Stripe 宣布了一项要约收购(Tender Offer),对公司的估值高达 1,590 亿美元。

与此同时,金融科技基础设施提供商 Plaid 也完成了一项估值为 80 亿美元的要约收购。

几天后,Robinhood 的第一期风投基金(Ventures Fund I)在纽约证券交易平台(NYSE)上市,让零售投资者能够直接接触到一篮子私募公司的股权。

这些事件是环环相扣的,它们反映了公司在获取资金、提供流动性以及最终考虑上市方式方面的结构性转变。

为什么这么说呢?

让我们从 Plaid 开始。

该公司成立于 2013 年,作为基础设施层,将消费者的银行账户连接到 Venmo、Robinhood 和 Chime 等金融应用。应用程序向 Plaid 付费,以便让用户无缝连接银行、验证凭据并共享账户信息。这在美国尤为宝贵,因为美国的法规并未强制银行向第三方共享信息(不像英国的开放银行和欧盟的 PSD2)。

事实上,据报道,一半的美国人都曾通过各种金融应用间接使用过 Plaid 的服务。该公司在 2021 年的估值曾达到 134 亿美元的巅峰,并一度计划被 Visa 以 53 亿美元收购,但监管机构最终阻止了这笔交易。在 2025 年 4 月重新定价为 61 亿美元后,其最新一轮 80 亿美元的要约收购反映了势头的回升。预计 2025 年其收入将达到 4.3 亿美元,且 20% 的新客户现在是 AI 公司。

与此同时,Stripe 是由约翰·科里森(John Collison)和帕特里克·科里森(Patrick Collison)兄弟于 2010 年创立的支付服务巨头。

凭借电子商务十年来的指数级增长,该公司近期报告了 2025 年的惊人业绩。支付交易额总计达到 1.9 万亿美元,同比增长 34%,相当于全球 GDP 的约 1.6%。虽然收入未公开,但消息人士估计 2024 年收入至少为 50 亿美元。如今,仅 Stripe 的收入套件(包括 Stripe Billing、Invoicing、Tax 等)的年度运行收入(ARR)就有望达到 10 亿美元。

除了支付业务,Stripe 还积极围绕加密货币和代行商业(Agentic Commerce)布局,将其视为在线消费的催化剂。它以 11 亿美元收购了稳定币平台 Bridge,收购了钱包基础设施提供商 Privy,并正在构建 Tempo——一个专注于支付的 L1 区块链,目前正由 Visa、Nubank 和 Klarna 进行测试。其最新 1,590 亿美元的要约收购价格较去年增长了 74%。

要约收购(Tender Offer)是一种次级交易,允许新投资者或现有投资者直接从员工和早期股东手中购买股票。它在不稀释公司股权、也不受 IPO 监管和结构性负担影响的情况下提供了流动性。

Stripe 和 Plaid 都是这一大趋势的一部分:公司成功绕过公开市场,转而选择私募交易。

据报道,Anthropic 正在探索一项估值超过 3,500 亿美元的要约收购,而 Revolut 最近也以 750 亿美元的估值完成了员工持股出售。

2025 年,私募次级市场交易额飙升至 2,400 亿美元,高于 2024 年的 1,620 亿美元。相比之下,全球通过传统 IPO 筹集的资金约为 1,400 亿美元。

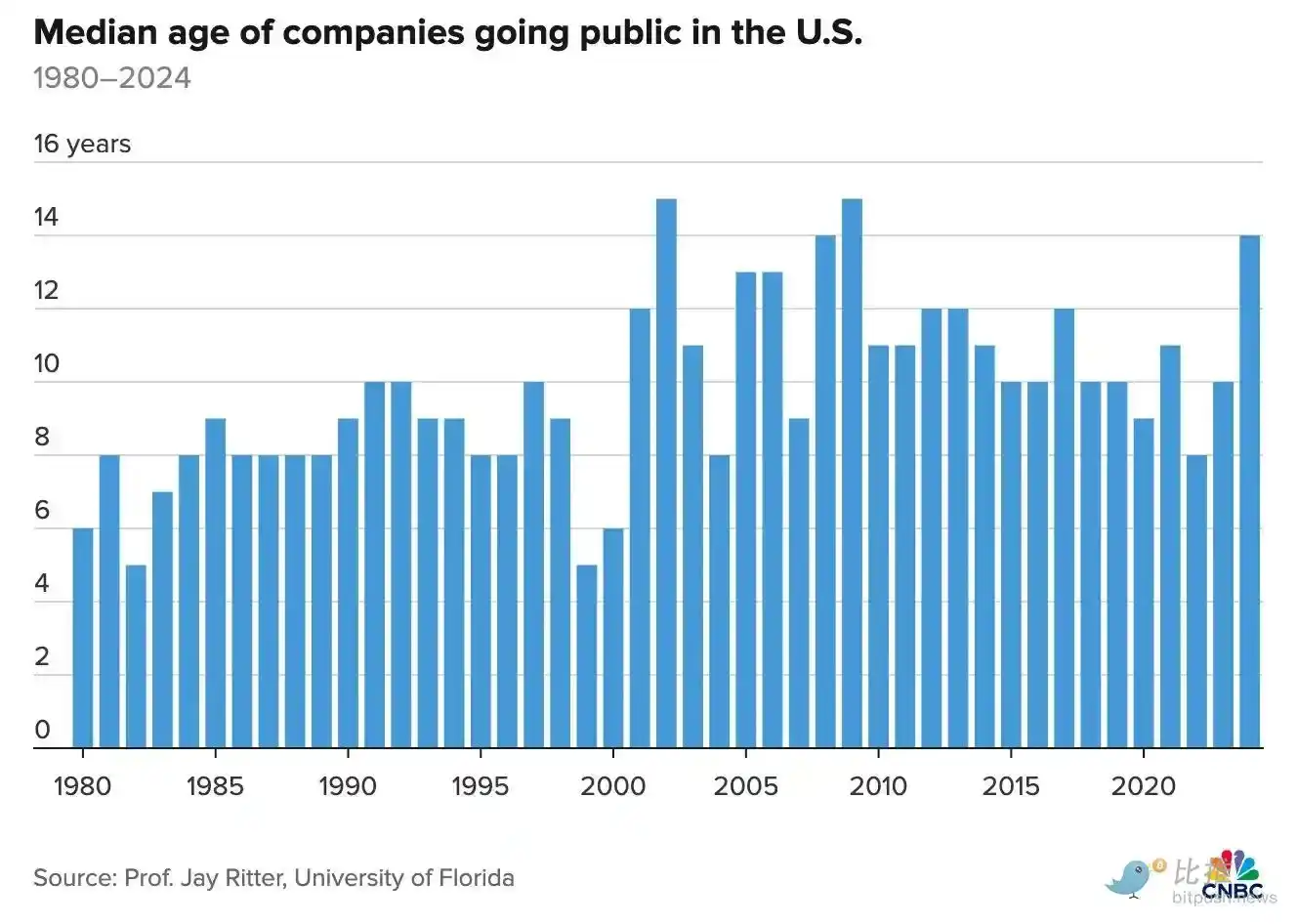

随着私募资本市场的繁荣,公司进入公开市场的速度有所放缓。目前公司平均等待 16 年才会上市,比十年前延长了 33%。过去 12 年间,私募市场资产总额翻了一番多,达到 22 万亿美元。包括 SpaceX 和 OpenAI 在内的一些全球最具价值的公司仍保持私有化,其估值已足以媲美或超过大型上市公司。

这导致了两个关键的市场发展:

第一,新型资本市场基础设施层的诞生。我们最近分析了 Forge 和 EquityZen 等平台的兴起,这些平台促进了私募公司股票的次级交易。嘉信理财(Charles Schwab)在 11 月以 6.6 亿美元收购了 Forge,而摩根士丹利则在 10 月收购了 EquityZen(金额未公开)。

第二,私募市场向零售投资者开放。Robinhood 新成立的 Ventures Fund I 上周五在纽交所上市,筹集了 6.58 亿美元,持有 Ramp、Stripe、Revolut 等大型私募公司的股份。这并非首创,Destiny Tech100 于 2024 年 3 月上市,提供 100 家风投支持的公司组合,包括 SpaceX 和 OpenAI。但 Robinhood 可以直接向其 2,800 万用户进行分发,而且正如其在公开股票领域的表现一样,它在普及历史上仅限机构投资者的资产类别方面拥有成功记录。

除此之外,特朗普政府去年夏天签署了一项行政命令,为 8.7 万亿美元的 401(k) 退休账户投资加密货币和私募市场等替代资产铺平了道路。

我们将这些视为进一步增长的主要催化剂,但它们也暴露了一些隐藏的风险。

其中之一是购买私募股票背后的结构复杂性。经纪商通常将这些股票打包进自己的特殊目的载体(SPV)并收取费用,而这些 SPV 有时又持有其他工具的头寸。这些重叠的对手方风险和费用可能会掩盖投资者实际拥有的资产。下一次宏观经济衰退将伴随着 SPV 头寸的崩解和随之而来的诉讼。

此外还有估值透明度问题。私募公司的估值通常锚定在最近的一轮融资,而融资可能一年才发生一两次。这限制了价格发现,并在报告的净资产价值(NAV)与公开市场愿意支付的价格之间制造了缺口。

《金融时报》近期报道称,Robinhood 的 Ventures Fund I 在交易首日下跌了 11%。与此同时,Destiny Tech 100 的交易价格曾一度达到其 NAV 的近 20 倍。这种不可预测性对于退休储蓄账户来说并不是什么好事。

与此同时,监管机构开始推动改革,以提高公开市场的吸引力。SEC 委员 Hester Peirce 在 2 月的演讲中表达了对私募市场的担忧:公司上市的压力减小了,但私募市场缺乏同等的价格发现机制、可触达性和流动性。

SEC 主席 Paul Atkins 最近提出了一个三支柱计划,旨在「让 IPO 再次伟大」(这是他的原话),通过放宽披露要求和改革证券诉讼来实现。这些改革能否落地仍有待观察。

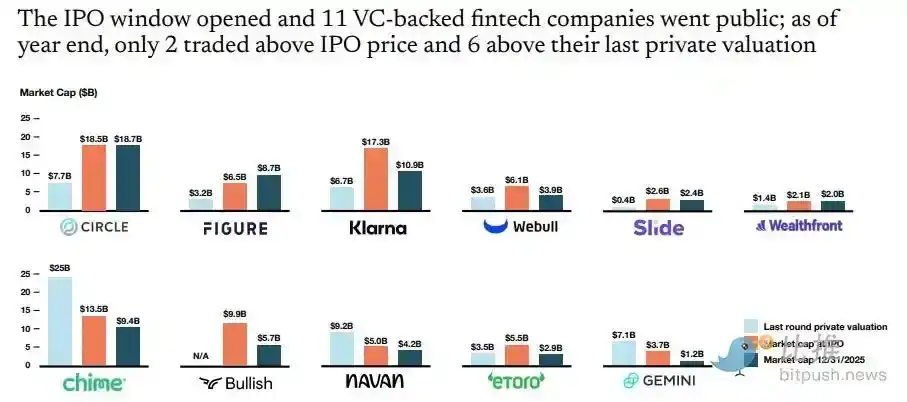

抛开私募交易不谈,IPO 在 2025 年确实显著回升。包括 Circle 和 Klarna 在内的 11 家风投支持的金融科技公司已经上市,且还有更多公司在路上。Kraken 和 Bitgo 已秘密提交申请,而 Ramp 和 Gusto 等公司则通过清理上限表(cap tables)、聘请新 CFO 或接洽投资银行做准备。F-Prime 估计,金融科技的总市值可能会从 9,470 亿美元增长到 1.2 万亿美元。

这些公司能否获得理想的价格又是另一回事。截至年底,11 家公司中只有 2 家的交易价格高于其 IPO 价格。Chime 曾私下估值 250 亿美元,上市时为 135 亿美元。Klarna 以 173 亿美元上市,但年底跌至 109 亿美元。

地缘政治紧张加剧,宏观前景不明,那些还在观望的公司可能会发现,要约收购这套打法,才是阻力最小的那条路。至少目前来看,私募市场的流动性依然充足,足够消化这批独角兽的供给。