原文作者:KarenZ,Foresight News

一季度最值得看的,不是价格跌了多少,而是机构怎样穿过这轮回撤。

如果只看行情,2026 年第一季度的加密 ETF 并不轻松。比特币和以太坊在季内承压,现货 ETF 的账面市值普遍回落,很多仓位即便没有卖出,季末看上去也很难漂亮。但一轮下跌真正有意思的地方,从来不是净值曲线本身,而是不同类型的机构在同一张回撤图上做了什么动作。

截至 2026 年 5 月中旬披露的最新一轮 13F,市场已经能看到一批机构在 2026 年 3 月 31 日的季末持仓。大学基金、大型投行、主权资金、做市商与财富管理机构,给出了几种截然不同的答案。

有人减仓:先收缩风险

先来看减仓者。

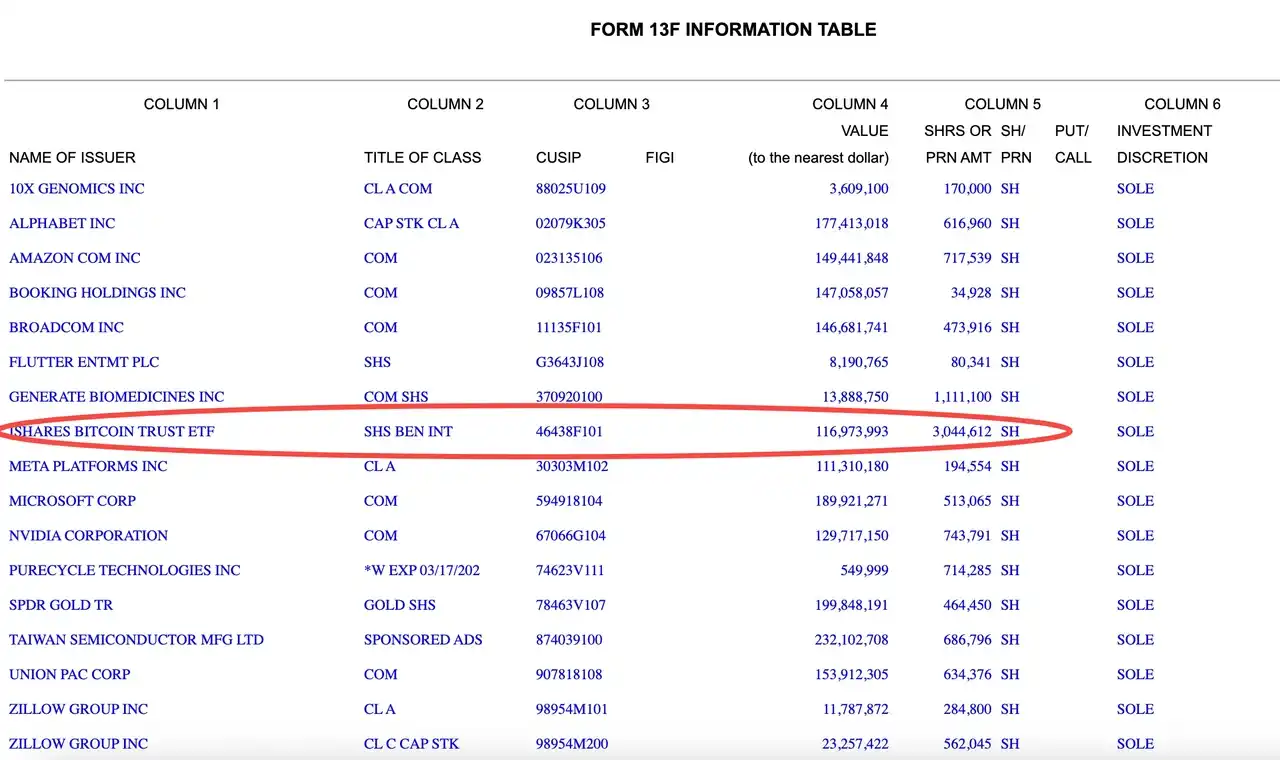

管理哈佛大学捐赠基金及相关财务资产的 Harvard Management 是这一轮里最典型的样本之一。根据其提交的 13F 报告,IBIT(iShares Bitcoin Trust ETF)持仓从 2025 年 Q4 末的 5,353,612 股降到 2026 年 Q1 末的 3,044,612 股,削减幅度约 43%,对应账面价值也从约 2.66 亿美元降到约 1.17 亿美元。与此同时,它在上一季度仍持有的 ETHA(iShares Ethereum Trust)已在本季度全部退出。这说明哈佛并非只是在应对价格回撤,而是在主动压缩对比特币、以太坊现货 ETF 的公开敞口。

这份持仓变化还有另一层意思。哈佛并没有整体转向防御,而是把一部分仓位重新分配到 AI 和算力链条相关资产上,增持了 NVIDIA、Broadcom 和 TSMC 等标的。把这些动作放在一起看,更接近一次「减 crypto、加 AI」的结构性再平衡,而不是全面收缩风险。

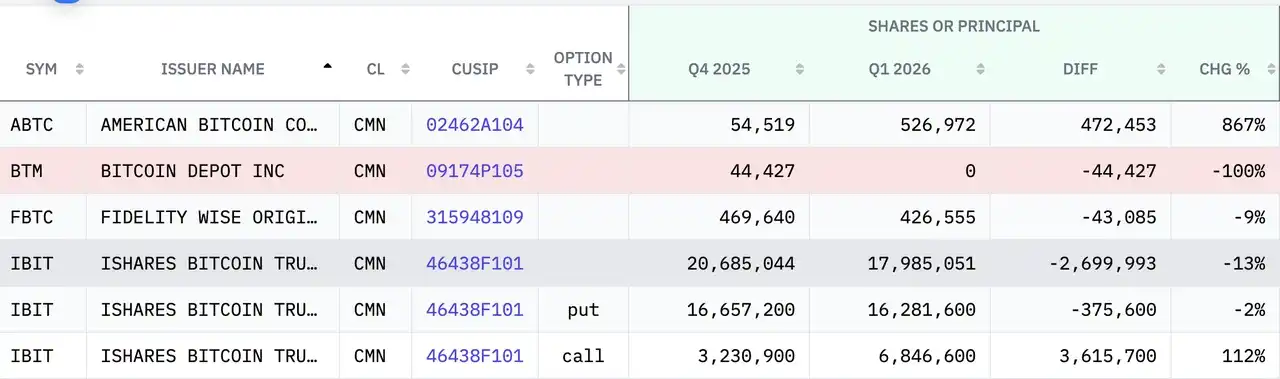

高盛(Goldman Sachs)的策略也大致相似,只是打法更复杂。按最近两期 13F 对比,高盛在 2026 年 Q1 末仍持有约 6.9 亿美元的 IBIT 和约 2518 万美元 的 FBTC(Fidelity Wise Origin Bitcoin Fund),两者较上一季都有所下调。比起单纯减仓,更值得注意的是它的仓位结构:高盛在 IBIT 上同时持有现货、看涨期权和看跌期权,说明这并不只是方向性押注,也带有明显的交易和对冲属性。

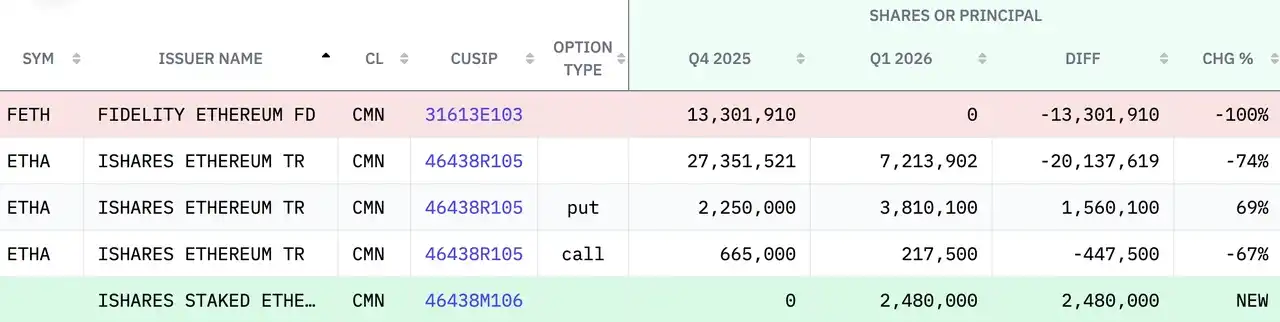

高盛对以太坊的处理更激进,不仅清空对 Fidelity Ethereum Fund 的持仓(2025 年 Q4 末的持仓价值 3.94 亿美元);也对 iShares Ethereum Trust(ETHA)现货的仓位大幅削减,降幅约 74%,剩余仓位约 1.14 亿美元,另外还新增持有 6688.5 万美元的 iShares Staked Ethereum Trust ETF。

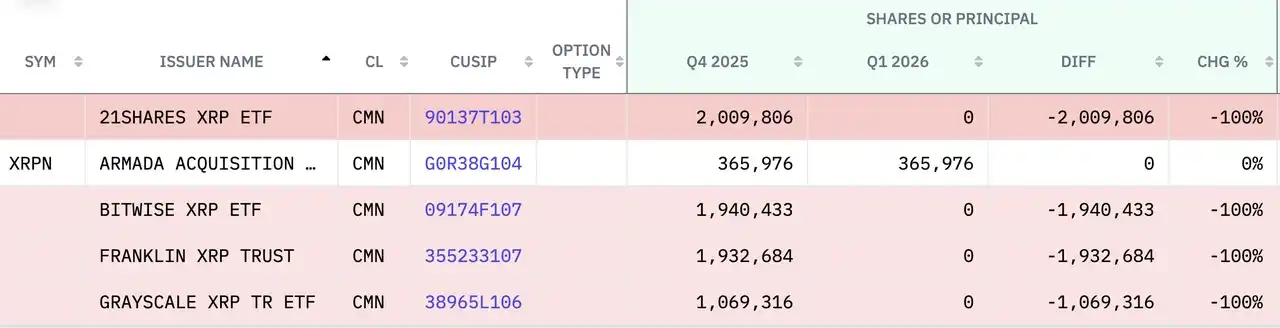

与此同时,高盛已清仓全部 XRP 和 Solana 相关 ETF。其在截至 2025 年 Q4 末持有来自 Bitwise、富兰克林邓普顿、Grayscale 和 21shares 的 XRP ETF 合计约 1.52 亿美元,同时也清仓了来自 Grayscale、Bitwise 和富达的的全部 Solana ETF/ 信托(2025 年 Q4 末价值 1.09 亿美元)。

加密股票方面,高盛在 Circle 的仓位增幅达 249%,增至 1.4 亿美元左右,对 Galaxy Digital 的仓位增幅也达到 205%(达到 4148 万美元),Coinbase(+65%)、Robinhood(+35%)及 PayPal 持仓均有增加;同期减持了 Strategy、Riot Platforms 持仓。整体上看,这更像一次「压缩 ETF 风险、转向精选个股」的内部轮动。

对冲基金里,Millennium Management 也给出了类似信号。公开整理显示,其 IBIT 持仓从 3433.4 万股降到 1928.7 万股,减少约 43.8%;ETHA 持仓也同步下降(减少约 34.3%),说明它对比特币和以太坊现货 ETF 都做了明显降仓。

总部位于英国伦敦的对冲基金管理公司 Capula Management Ltd(卡普拉投资管理公司)更甚,截至 2025 年 12 月 30 日,其持有价值 4.7 亿美元的 IBIT 和价值 1.6 亿美元的 FBTC 以及 2.07 亿美元 ETHA 和 6143 万美元 FETH,但在最新 13F 报告上显示这些 ETF 已完全清仓。同时,Capula Management Ltd 已完全清仓 Coinbase(留有一小部分期权仓位)。

按兵不动,本身也是一种态度

第二类是按兵不动者。

布朗大学(Brown University)的 IBIT 持仓仍是 212,500 股,没有增减。按披露市值算,这笔持仓从 2025 年末的约 1055.1 万美元降到 2026 年一季度末的约 816.4 万美元。这类大学基金没有把一个季度的价格波动直接转换成交易指令,而是更强调组合纪律和长期配置节奏。

达特茅斯学院(Dartmouth College)在 2026 年一季度对加密资产的处理,更像一次温和扩容,而不是激进换仓。根据其与上一季度的 13F 对比,学院继续保留了原有的比特币 ETF 底仓,IBIT 持股数量基本不变,只是随着一季度价格回撤,账面市值从逾 1000 万美元降到约 770 万美元;以太坊敞口则做了产品切换,把原先的 Grayscale 以太坊 Mini Trust 换成了带质押属性的 Grayscale Ethereum Staking ETF,持有约 178,100 股;同时新建了 Bitwise Solana Staking ETF 仓位,约 304,803 股,账面价值约 330 万美元。

另一套打法:越跌越买

第三类则是逆势增持者。

阿布扎比主权基金 Mubadala 是最醒目的名字之一。其持有的 IBIT 从 12,702,323 股增加到 14,721,917 股,增幅约 15.9%。但即便股数上升,季末持仓市值依旧从约 6.31 亿美元降到约 5.66 亿美元。这组数字很能说明问题。加仓动作本身并不自动通向盈利,尤其在市场仍处回撤通道时,增配首先带来的是更大的敞口,其次才可能是未来更高的弹性。

摩根大通(JPMorgan)的动作也能放在这个逻辑里理解。最新 13F 数据显示,摩根大通将 IBIT 持仓从约 302.8 万股提高到约 830 万股,增幅达到 174%,同时增加了部分 FBTC、BITB 与以太坊 ETF 的敞口。从股数变化看,它显然更积极了;但这并不意味着它已经在这轮波动里锁定了超额收益。对大行来说,增加 ETF 仓位很多时候是在扩充产品货架、满足客户配置、平衡流动性和账簿风险,而不只是单向看多。

富国银行(Wells Fargo)的仓位变化也值得单独看。前后对比来看,这家银行保留了 IBIT 核心仓位,同时增加了 BITB 和 Grayscale Bitcoin Mini Trust 等产品配置。更值得注意的是,它显著加码了以太坊 ETF,ETHA 持仓从约 67.26 万股提高到约 110 万股,ETHW 持仓也同步增持。也就是说,富国银行采取的是「保留比特币底仓、抬高以太坊权重」的策略。

做市商 Jane Street 则展现了另一种典型风格。按两期 13F 对比,它在一季度大幅下调了比特币现货 ETF 敞口,IBIT 持仓从约 2030 万降到约 590 万股,FBTC 也明显下降;但与此同时,它又新增了约 8200 万美元的以太坊 ETF 敞口。加密股票这边,Jane Street 增持了 Galaxy Digital(8746%)、Circle(1162%)和 Coinbase(+14%)、BitMine(+47%)等标的。这样的组合,更像一次典型的交易型再平衡:减比特币 ETF、加以太坊 ETF,同时在个股端寻找更高弹性。

比特币、以太坊与 Solana,机构在做更细的风险排序

这轮 13F 还有一个值得单独展开的信号:机构对 BTC ETF、ETH ETF 乃至 Solana ETF 的态度,已经不再一致。现在更值得看的问题是,机构准备把哪一种加密资产留在核心仓位,哪一种放进弹性仓位,哪一种干脆先拿掉。

以 Harvard Management 为例,它一边下调 IBIT,一边完全退出 ETHA,这更像一种风险排序。比特币 ETF 仍保留了比较核心的位置,以太坊 ETF 则在组合再平衡里被优先砍掉。

高盛的处理方式也说明,大型金融机构正在把这套排序做得更极致。它在一季度仍保留了较大的比特币 ETF 敞口,但对以太坊相关产品的收缩明显更快,同时把 XRP 和 Solana 相关 ETF 基本清空。放在一起看,高盛在把仓位重新集中到它认为最有流动性、最易对冲、也最容易纳入机构风险模型的那一层资产上。比特币在这里更像「基础仓位」,以太坊属于可压缩仓位,Solana 和 XRP 之类的产品则更接近边缘试验仓,一旦市场波动放大,最先被砍掉的往往就是这部分。

但另一边,富国银行和达特茅斯学院又展现了完全不同的答案。富国银行主动提高了以太坊 ETF 的权重,说明在它的内部框架里,以太坊更像一个值得在回撤期提高配置、争取弹性的次要仓位。达特茅斯学院的策略则更有代表性:它没有动比特币 ETF 底仓,却把新增弹性扩展到 Solana 相关 ETF,尤其是带有质押属性的 ETF。

13F 给了市场一张快照,也留下了空白

这也是看机构持仓时最需要克制的地方。

13F 可以让外界能在统一口径下看到主流机构如何配置加密 ETF。可它也有非常明确的边界。首先,它有时间滞后。投资者在 5 月看到的,只是机构在 3 月 31 日 的季末快照。二季度如果已经大幅调仓,表格里不会提前说显示。其次,13F 只展示持仓,不展示真实买入成本。某家机构的持仓价值在一个季度里下降,并不必然说明它整体亏损,因为它可能在更早位置买入,也可能在季内做过减仓和再加仓。

再者,对于高盛等机构来说,现货 ETF 之外可能往往还叠加了期权、对冲和做市相关仓位,单看表格很容易把交易行为误读成长期立场。

可也正因为它不完整,13F 才更像一个观察机构情绪的窗口,而不是一张结论表。看阿布扎比主权基金 Mubadala 增持而账面回落,能看到主权资金的耐心;看布朗大学原地不动而承受回撤,能看到长期配置纪律;看哈佛大学下调比特币并退出以太坊 ETF,能看到大学基金对波动的真实敏感度;看摩根大通、富国银行和 Jane Street 在部分产品上继续调整敞口,则能看到华尔街仍在把加密 ETF 当作一个需要继续摆上货架、不断重新定价的品类。