作者:@ballsyalchemist

译者:叮当

原标题:当大资金开始认真,RWA的流动性问题凸显

流动性,是资产获得信心的前提。当市场具备足够深度时,大额资金可以被顺利消化,鲸鱼能够自由建仓,资产也可以被用作可靠的抵押品。因为出借方清楚,一旦需要,随时都能退出。但如果资产本身缺乏流动性,情况就会完全相反。浅薄的流动性难以吸引用户,而用户不足又会进一步压缩交易深度,最终形成一种自我强化的“流动性枯竭循环”。

代币化最初被寄予厚望:它被视为提升资本流动性、释放 DeFi 金融效用、打通链上与链下资产的关键工具。理想状态下,数万亿美元规模的传统金融市场将被引入链上,任何人都可以自由交易、抵押借贷,并在 DeFi 中进行传统金融体系难以实现的组合与创新。

然而现实是,在表面繁荣之下,大多数代币化资产运行在极为脆弱、流动性不足的市场中,根本无法承载有意义的资金规模。作为金融可组合性与实际效用前提条件的“流动性”,并未真正兑现。这些问题在小额交易时并不显眼,但一旦资金尝试规模化流动,隐藏的成本与风险便会迅速浮现。

当前的流动性现实

代币化资产的第一个隐性成本,体现在滑点之上。

以代币化黄金为例,下图对比了主要中心化交易所与传统黄金市场在不同交易规模下的预期滑点,差异一目了然。

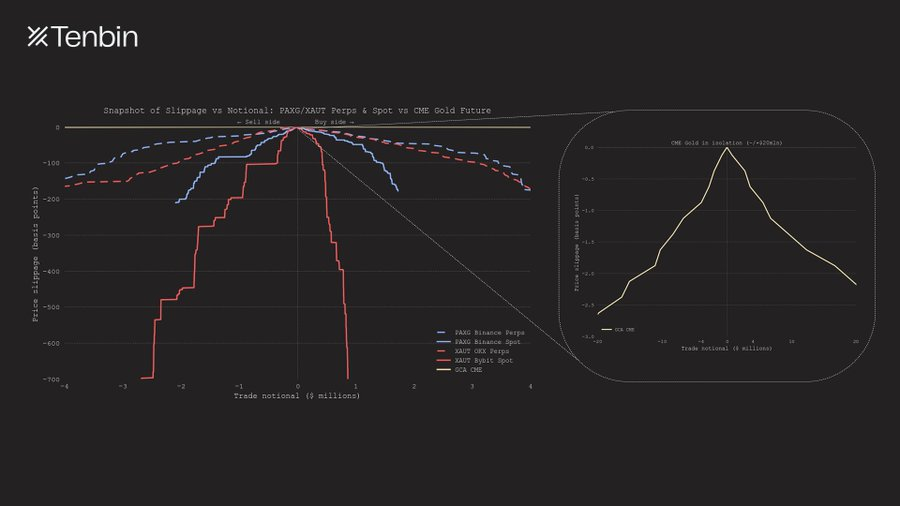

PAXG / XAUT 永续与现货 vs CME 可交割黄金期货:交易规模与滑点

随着交易规模扩大,PAXG 与 XAUT 的永续合约滑点迅速呈指数级上升。在名义交易额约 400 万美元时,滑点已接近 150 个基点。相比之下,CME 的滑点曲线几乎贴近横轴,几乎难以察觉。

在现货市场层面,PAXG 与 XAUT 的流动性约束更为明显。即便选取的都是各自流动性最好的现货交易场所,其订单簿在买卖任一侧所能提供的有效深度也均不足 300 万美元。这一流动性上限,直接体现在曲线在较小交易规模下便提前“截断”。

右侧单独展示了 CME 的滑点曲线,其近乎平直的形态,直观反映了传统市场的深度优势。即便交易规模远超 400 万美元,预期滑点依然保持高度稳定。一笔 2000 万美元规模的黄金期货交易,价格冲击甚至不足 3 个基点。从量级上看,CME 的流动性深度,远非加密市场中任何同类产品可比。

这种差异会产生直接后果。在传统深度市场中,即便是大额交易,价格影响也几乎可以忽略;而在代币化资产的浅薄市场中,同样的操作会立刻产生可观成本,且平仓难度会随着规模迅速上升。下方的日均成交量对比清晰地展现了这种差距,而这一问题并不只存在于黄金市场,也适用其它资产。

CME 黄金期货 vs PAXG / XAUT 永续与现货:日均成交量对比

以上讨论主要聚焦在 CEX。那么,如果换成 AMM DEX,情况会更好吗?答案恰恰相反,情况只会更糟。

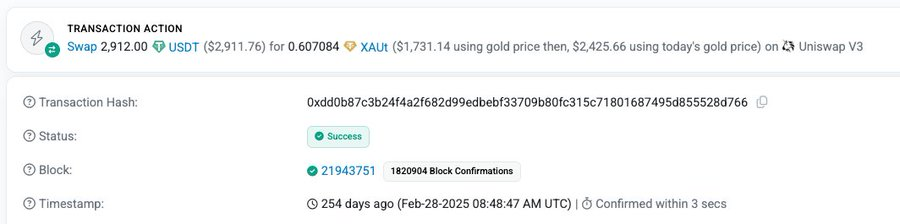

例如,2025 年 2 月的一笔 XAUT 交易中,用户花费了 2,912 USDT,却只买到了按当时真实金价计算约 1,731 美元价值的 XAUT,等于为这笔交易支付了高达 68% 的溢价。

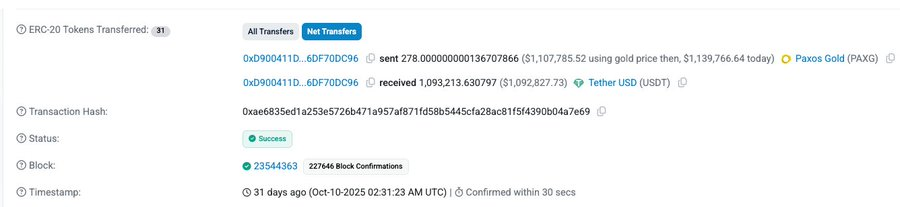

另一笔交易中,用户用价值约 110.7 万美元的 PAXG(按当时金价)换得 109.3 万 USDT,滑点约为 1.3%。虽然滑点没有前者那么极端,但在传统市场的价格冲击通常以个位数基点计量时,这样的滑点水平依然高得难以接受。

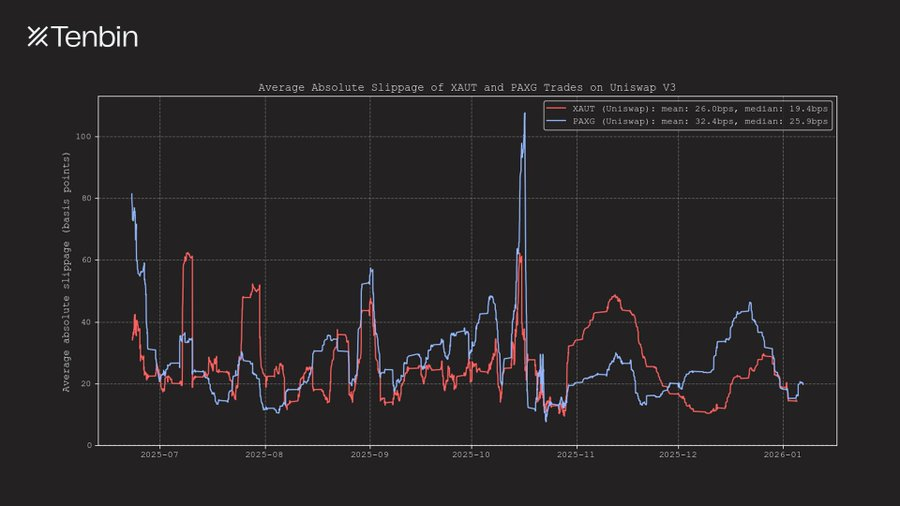

此外,在过去约半年的时间里,XAUT 与 PAXG 在 Uniswap 上的交易平均滑点长期维持在 25–35 个基点区间,且在个别时段甚至会超过 50 个基点。

Uniswap V3 上 XAUT 与 PAXG 的平均绝对滑点

本文之所以选择黄金作为主要分析对象,是因为它是当前链上规模最大的非美元、非信用类代币化资产。但相同的问题,同样出现在代币化股票市场。

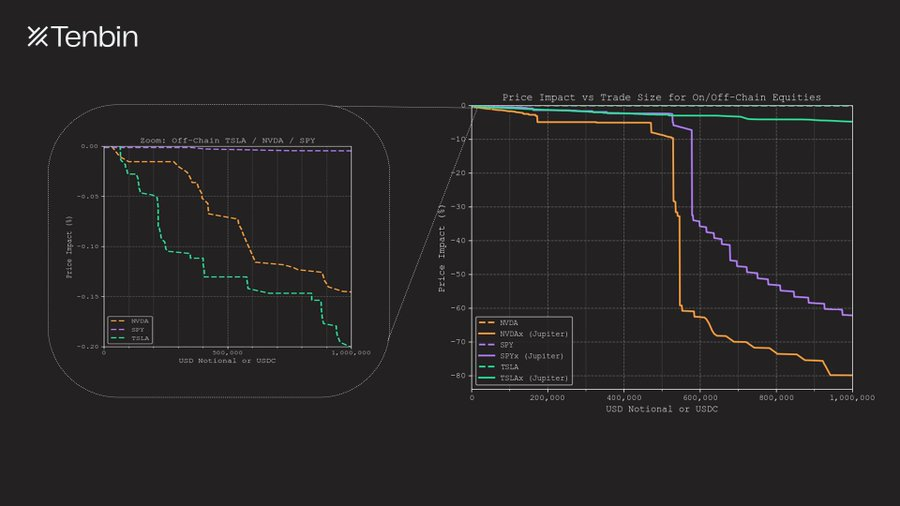

NVDAx / TSLAx / SPYx vs 纳斯达克 NVDA / TSLA / SPY:交易规模与滑点

TSLAx 与 NVDAx 是目前市值排名靠前的代币化股票。在 Jupiter 上,一笔 100 万美元规模的 TSLAx 交易,滑点约为 5%;而 NVDAx 的滑点则高达 80%,几乎失去可交易性。相比之下,在传统市场中,同等规模的特斯拉或英伟达股票交易,其价格冲击仅为 18 个基点与 14 个基点(这还未计入暗池等场外流动性)。

这些成本在小额交易中容易被忽略,但一旦交易规模上升,就无法回避。流动性不足,会直接转化为实际损失。

代币化市场,为什么更危险?

流动性不足带来的问题,并不止于交易成本,它还会直接破坏市场结构本身。

当市场流动性稀薄时,价格发现机制变得脆弱,订单簿噪音显著放大,而预言机数据源也会被这些噪音影响。在高度互联的系统中,即便是极小规模的交易,也可能引发巨大的连锁反应。

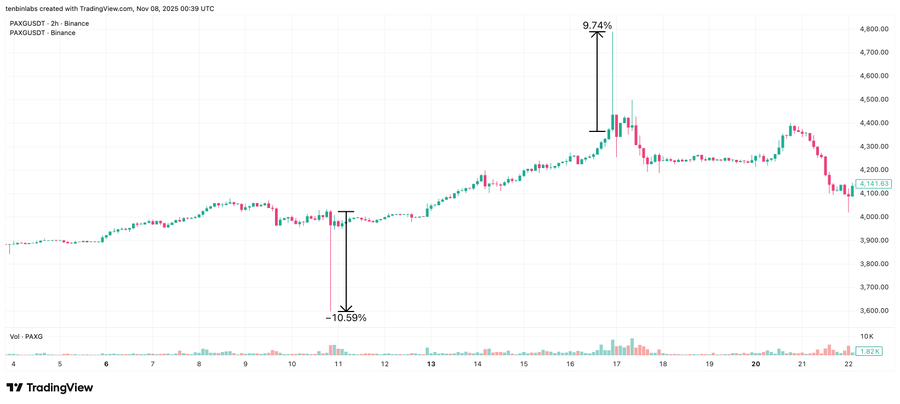

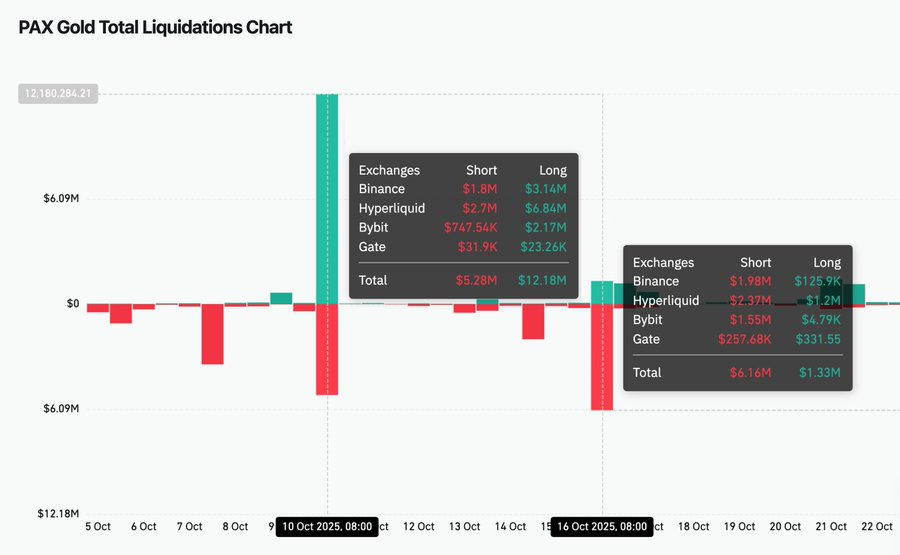

2025 年 10 月中旬,PAXG 在 Binance 现货市场一周内经历了两次明显“异常“的事件。10 月 10 日,价格下跌 10.6%;10 月 16 日,价格飙升 9.7%。两次波动均快速回归原位,几乎可以确定并非基本面变化所致,而是订单簿脆弱性的直接体现。

由于代币化资产生态高度互联,这种不稳定并不会被限制在单一交易所。Binance 现货在 Hyperliquid 的预言机构建中占据最高权重,因此在这两次异常波动中,Hyperliquid 上分别有 684 万美元的多头和 237 万美元的空头被清算,清算规模甚至超过了 Binance 自身。

这一结果令人担忧。它说明,单一流动性不足的市场,足以在多个交易场所之间放大并传播波动性。在极端情况下,这种结构甚至会增加预言机被操纵的风险。即便从未参与原始现货市场,其他交易者也可能因强平、价格失真和点差扩大而被动承受损失。

归根结底,所有这些问题都源于同一个事实:主市场缺乏真实、可承载规模的流动性。

Coinglass 上 PAXG 清算图

流动性不足,是结构性问题

代币化资产的流动性匮乏,是一个结构性问题。

流动性并不会因为资产被代币化就自动产生。它依赖于做市商的持续供给,而做市商本身受到严格的资本约束。他们会将资金配置到那些库存能够高效周转、风险可以持续对冲、仓位可以以极低时间与成本摩擦退出的市场。

而大多数代币化资产,恰恰在这些关键维度上难以满足要求。

首先,做市商若要提供流动性,必须先完成资产铸造。但在现实中,铸造本身就伴随着明确的成本。发行方通常会收取 10–50 个基点不等的铸造与赎回费用;同时,铸造流程往往涉及运营协调、KYC 审核,以及通过托管人或经纪商完成结算,而非链上直接执行。做市商需要提前垫付资金,并等待数小时甚至数天,才能真正获得代币化资产。

其次,即便库存已经生成,也无法即时赎回。多数代币化资产的赎回周期以“小时或天”为单位,而非秒级。常见的赎回规则为 T+1 至 T+5,并伴随每日或每周的额度上限。对于较大规模的仓位而言,完整退出往往需要数天甚至更长时间。

从做市商的视角来看,这类库存在很大程度上等同于“低流动性资产”,无法被快速回收并重新部署。

为了维持市场深度,做市商必须在较长周期内持有库存,持续承担价格波动风险并进行对冲,同时等待赎回完成。在这段时间里,同样的资本本可以投向其他加密市场——那里几乎不需要库存,对冲是连续的,仓位也可以随时平仓。正因如此,在加密市场中,这种机会成本尤为高昂。

在这样的权衡之下,理性的流动性提供者自然会选择将资本配置到其他市场。

现有的市场结构,也并不足以解决这一问题。AMM 将库存风险转移给流动性提供者,但并未消除赎回约束;而基于订单簿的交易场所,则使得做市商的流动性被分散在多个交易所之间,进一步削弱整体深度。

最终结果是流动性持续不足,形成一种恶性循环。流动性不足抑制参与意愿,参与不足又反过来进一步削弱流动性。整个代币化资产生态系统因此陷入这种循环。

一种新的市场结构

流动性不足,是制约代币化资产规模化发展的结构性障碍。

浅薄的市场深度无法支撑有实际意义的仓位规模,而脆弱的市场结构,又会将局部波动放大并传导至不同协议与交易场所。无法在可预期条件下顺利退出的资产,自然也难以作为可信的抵押品。在当前主流的代币化模式下,流动性长期受限,资本效率始终偏低。

若要让代币化资产在规模层面真正具备可用性,市场结构本身必须发生改变。

如果资产的价格发现与流动性供给,能够直接映射自链下市场,而非在链上重新发现、重新冷启动,会怎样?如果用户可以在任意交易规模下获取代币化资产,而不再迫使做市商长期持有低流动性库存,会怎样?如果赎回机制足够快速、路径清晰且不受限制,又会怎样?

资产代币化并未失败于“资产上链”这一技术路径。

它真正失效的地方在于——支撑这些资产运行的市场结构,从未真正建立起来。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush