作者: Elad Gil(数据分析:Shreyan Jain)

编译: 深潮 TechFlow

深潮导读: Elad Gil 团队连续六年追踪全球独角兽市值分布,2025 年的数据指向一个清晰结论:旧金山湾区正在成为生成式 AI 的超级集群,一小时车程内集中了全球 91% 的 AI 独角兽市值。与此同时,新独角兽诞生速度放缓,但现存独角兽的平均估值创下六年新高。这份报告用硬数据揭示了全球创业生态的权力重心正在加速向美国、向湾区倾斜。

所有数据截至对应年份的 12 月 31 日,下文中「2025」指 2025 年 12 月 31 日 / 2026 年 1 月 1 日时点的市值。

过去两年,我们经历了后零利率时代的市场修正、OpenAI 和 Anthropic 等前沿 AI 实验室的爆发式崛起,以及围绕「AI 泡沫」的持续争论。数据显示,旧金山湾区已经演变为一个 AI 超级集群,全球 91% 的 AI 私募市值集中在一小时车程的半径内。

往年分析可参考:2019、2020、2021、2023。

核心发现

- 生成式 AI 让湾区变成超级集群。 湾区目前占全球独角兽市值的约 39%,是第二名城市的 4 倍以上,一年前这个数字还只是 29%。如果只看生成式 AI 独角兽,湾区占比高达 91%。

- 美国独角兽的绝对主导地位。 美国过去一年新增了近 1.2 万亿美元的独角兽市值,全球占比达到约 65%。欧洲在市值份额上已经超过中国,但也只有 10% 左右。

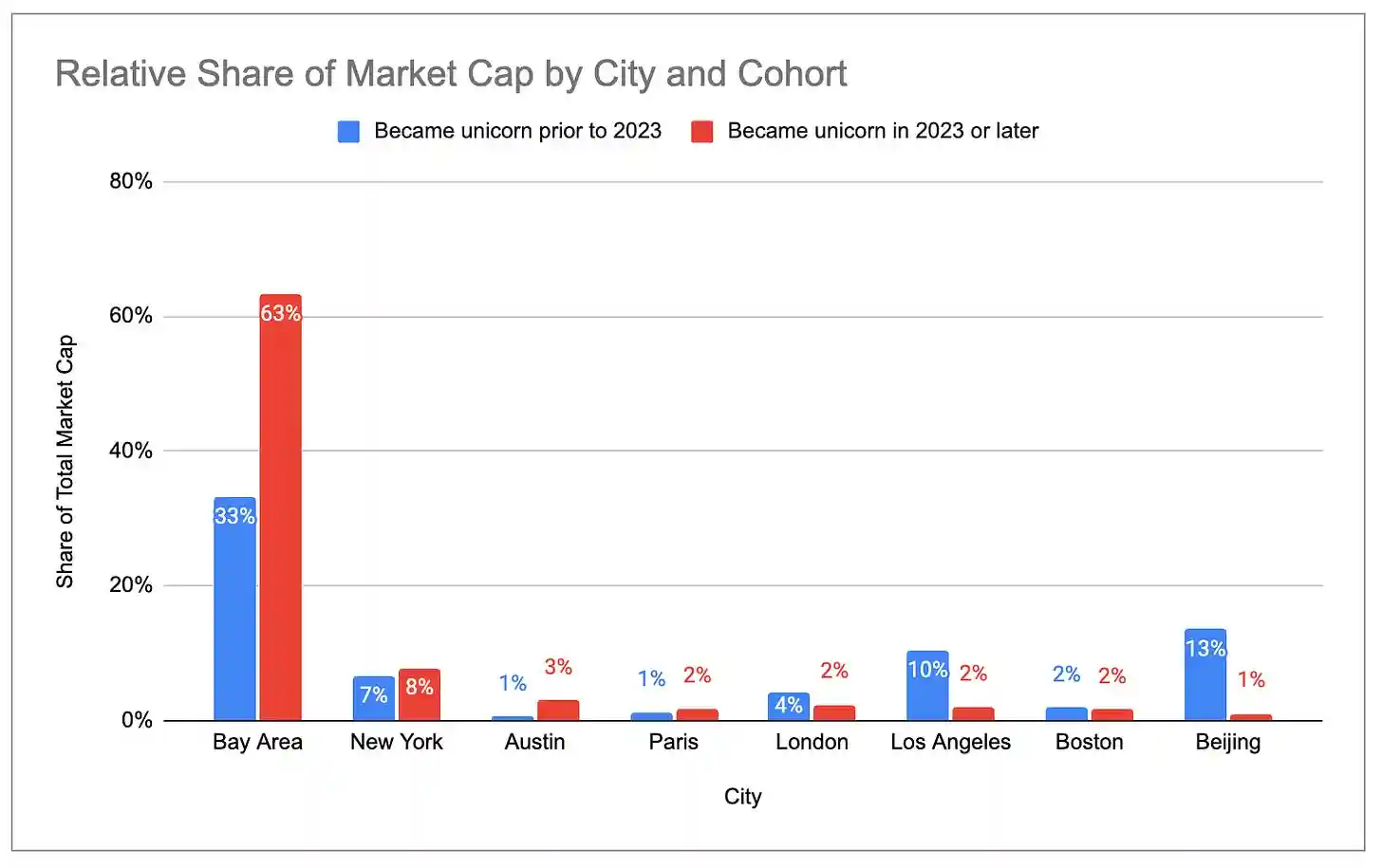

- 新一代独角兽更集中在美国和湾区。 2023 年及之后诞生的独角兽中,美国占总市值的 83%,而 2022 年及之前诞生的那批只有 60%。湾区的份额更夸张:新一代 63%,老一代 33%。

- 新独角兽的诞生速度在放缓。 2022 至 2025 年间只新增了约 300 家独角兽,而此前三年超过 900 家。

- 但现存独角兽比以往任何时候都更值钱。 独角兽总数仅同比增长 6%,但总市值增长了 33%。平均每家独角兽的市值达到了六年来的最高水平。

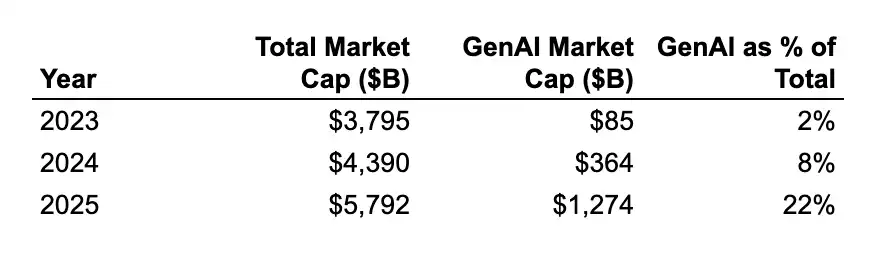

- 估值增长主要由 AI 公司驱动。 2025 年,生成式 AI 独角兽的估值平均同比增长约 22 亿美元,非 AI 独角兽只有约 4 亿美元。生成式 AI 在全球独角兽市值中的占比从 2024 年的 2% 飙升至 22%。湾区的集中度只会继续扩大。

- 独角兽中心围绕特定行业聚集。 湾区前十大独角兽中有 6 家是 AI 公司;纽约前十有 7 家是金融科技/加密公司;洛杉矶前五有 3 家是国防/航天公司(SpaceX、Anduril、Relativity,占洛杉矶总市值的 83%),前十里还有 4 家消费公司。

数据说明

所有原始数据来自 CB Insights,可在此处查看。有几个注意点:

私募融资轮次在公开数据集中的更新存在滞后,部分独角兽估值可能不是最新的。比如 Anduril、Stripe 和 SpaceX 的最新融资轮次并未反映在数据中。

独角兽市值充其量只是创业生态活跃度的一个粗略的、滞后的代理指标,在公司与估值、城市、行业的映射中难免有误差。但我们认为数据在大方向上是准确的。

独角兽集中度

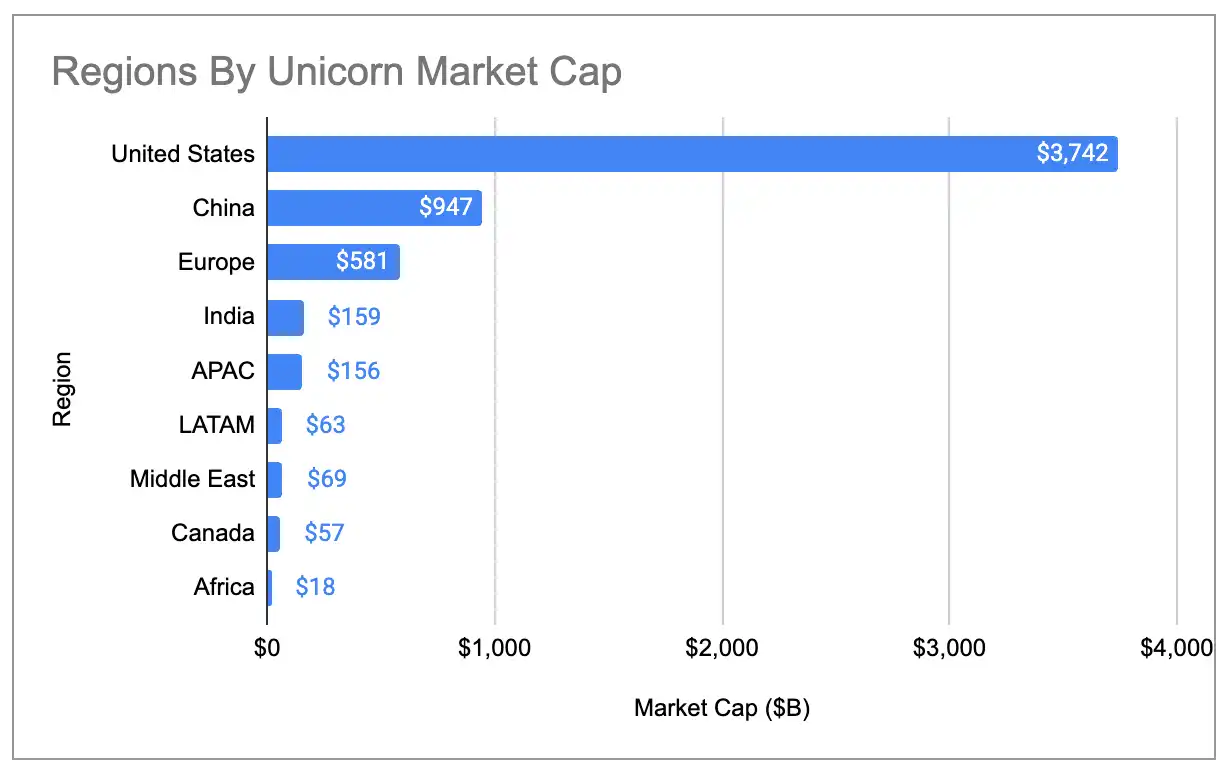

全球独角兽市值的地理集中度达到了历史最高。美国占所有独角兽市值的 65%,高于一年前的 58% 和 2020 年的 44%。美国的份额是排名第二的中国的约 4 倍。

图注:各国独角兽市值全球占比(含三大异常值)

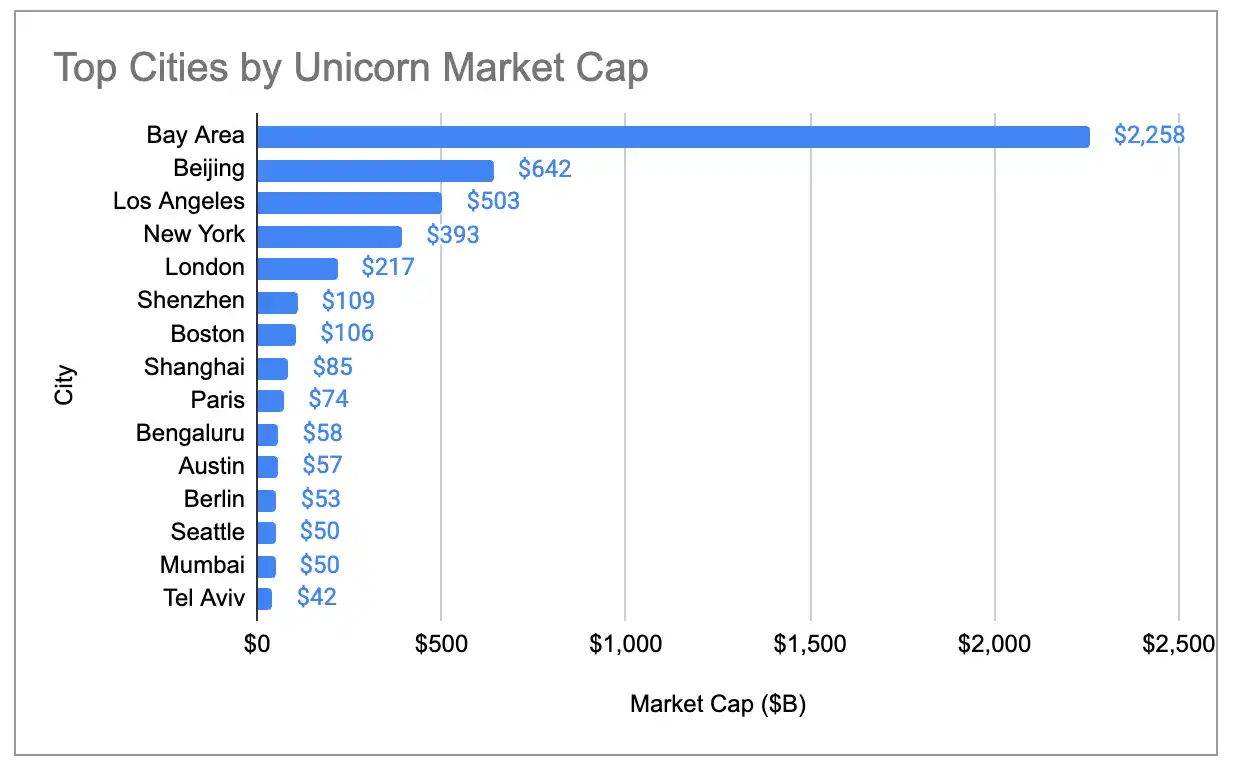

湾区的独角兽市值同样是第二名城市的 4 倍以上,全球占比从 2024 年的 29% 增长到了 39%:

图注:各城市独角兽市值全球占比(含三大异常值)

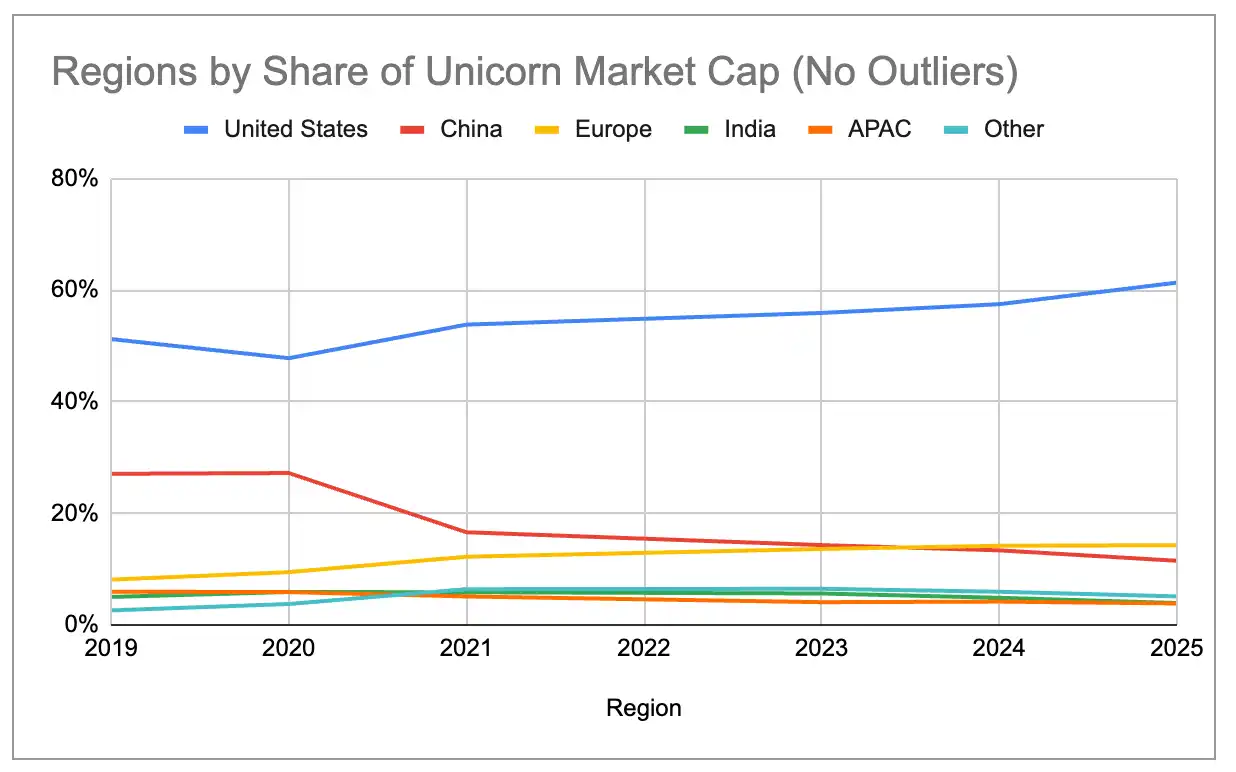

即便剔除三个最大的异常值——OpenAI(5000 亿美元)、SpaceX(4000 亿美元)和字节跳动(3000 亿美元),大的生态系统自 2019 年以来也在持续集中。美国的份额稳步上升,中国稳步下滑。欧洲在 2024 年的独角兽总市值已经超过中国,纽约和伦敦也已超过北京。

图注:各国独角兽市值全球占比(剔除三大异常值)

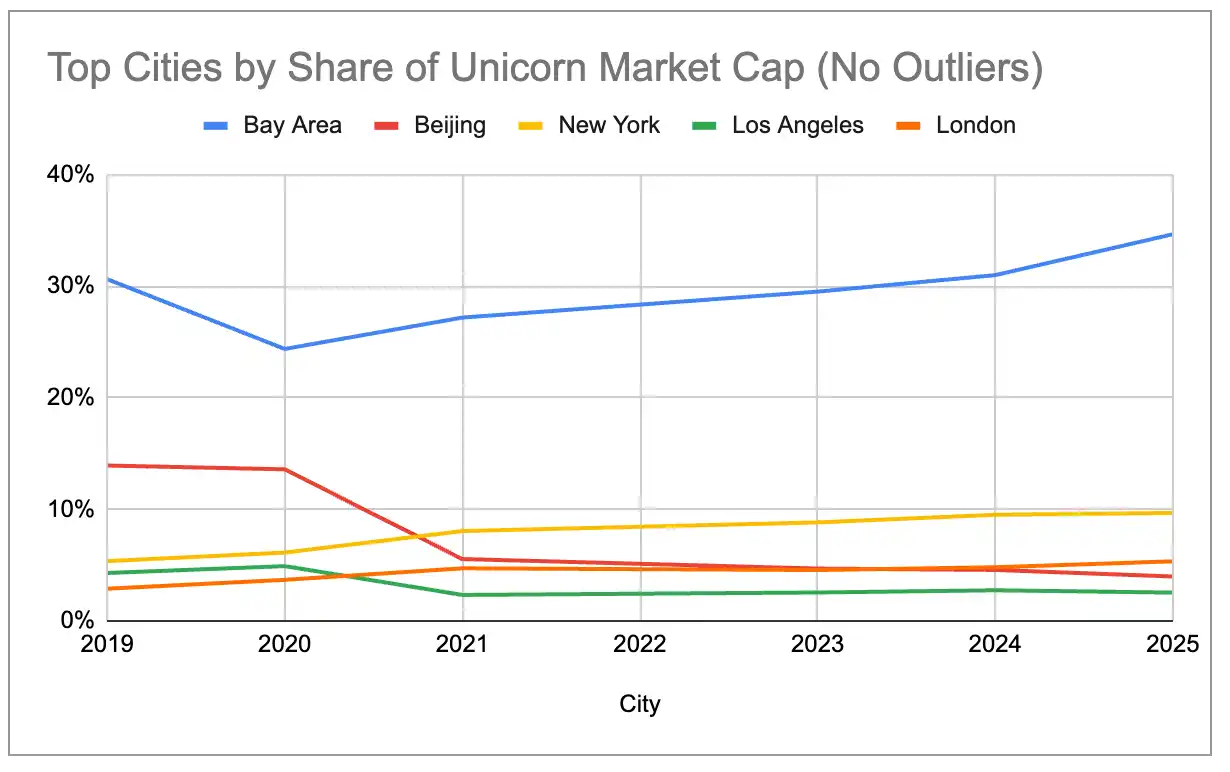

图注:各城市独角兽市值全球占比(剔除三大异常值)

生成式 AI 的超级集中

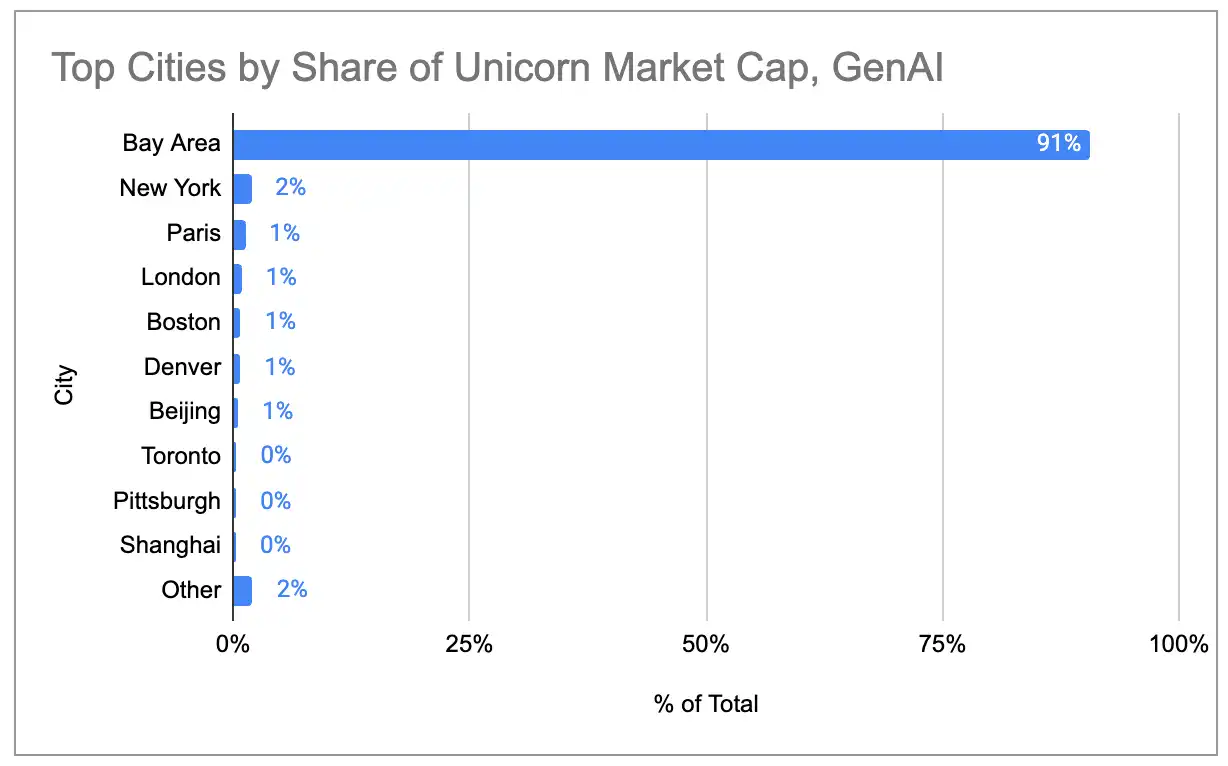

如果只看 97 家以生成式 AI 产品/服务为核心收入来源的独角兽,湾区的集群效应更加极端。湾区占据了全球 AI 独角兽市值的 91%,没有其他城市超过 2%。

图注:生成式 AI 独角兽市值的城市分布

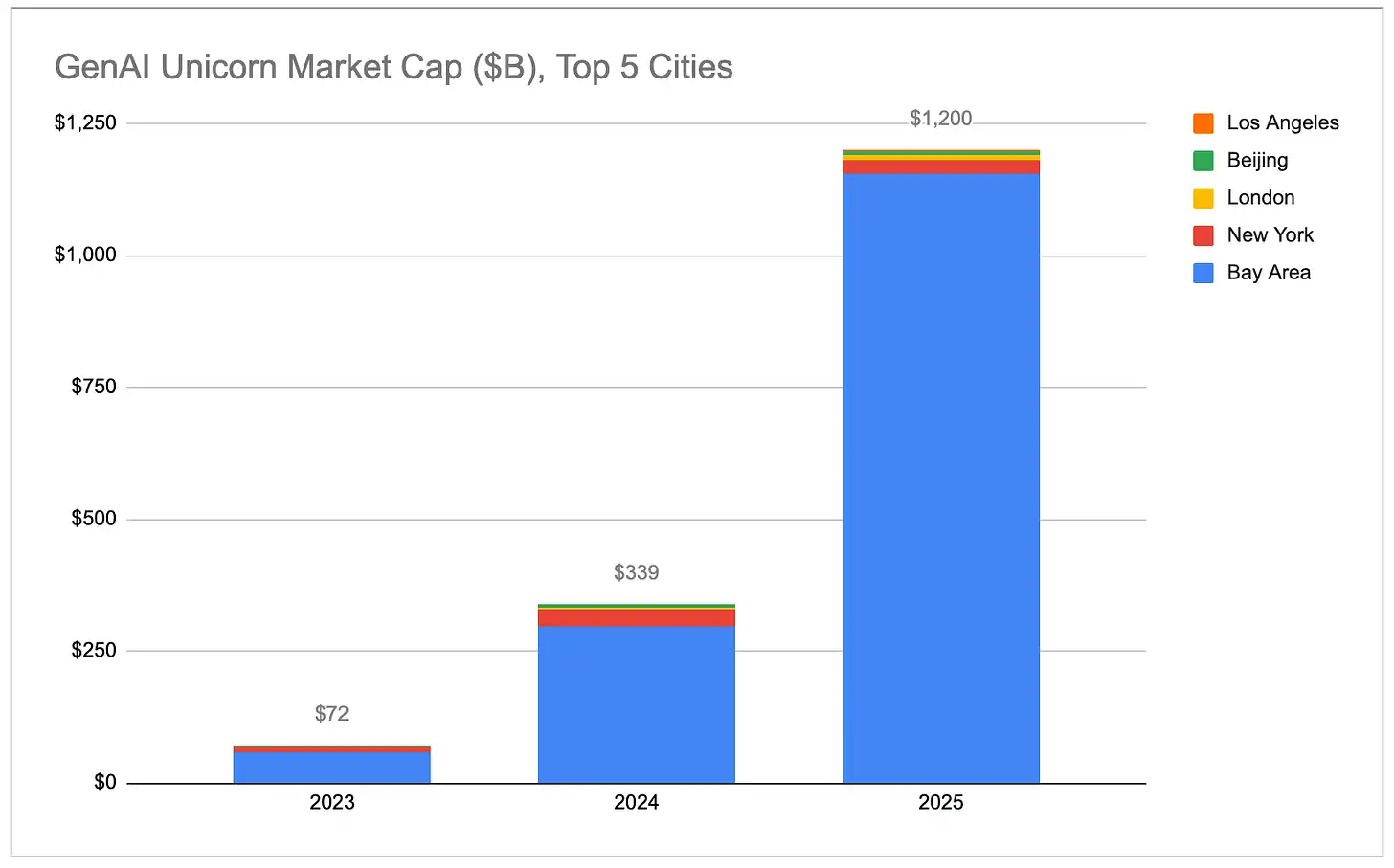

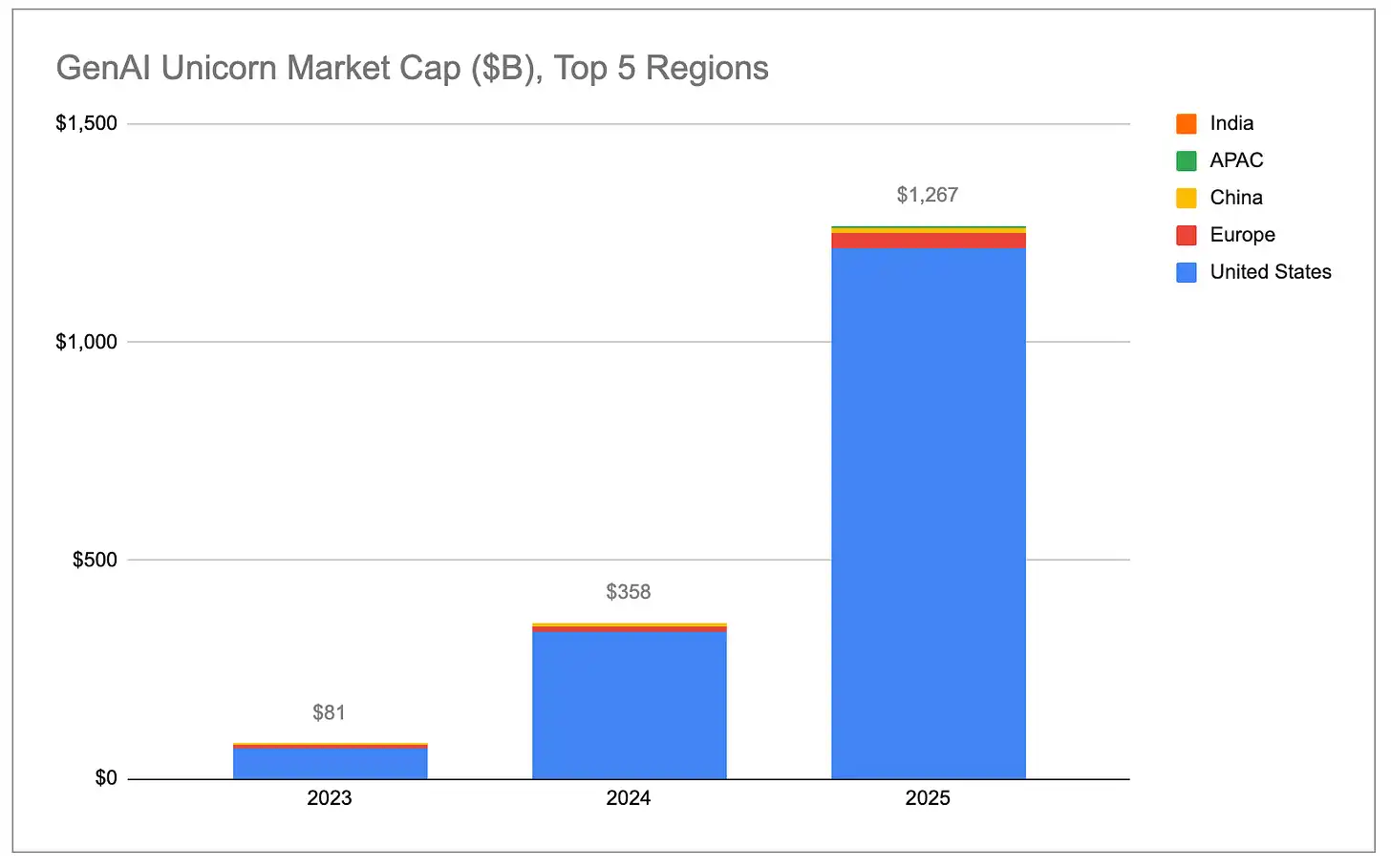

生成式 AI 独角兽的总市值呈指数级增长,几乎所有增量都来自美国,尤其是湾区。

图注:生成式 AI 独角兽总市值(按国家)

图注:生成式 AI 独角兽总市值(按城市)

AI 独角兽的估值增速远远超过非 AI 独角兽。2025 年全年为独角兽的 48 家 AI 公司,在这一年里的总市值增长了 7780 亿美元。这个数字超过了剩余 1100 多家非 AI 独角兽的市值增幅总和。即便剔除 OpenAI(增加约 3430 亿美元)和 Anthropic(增加约 3340 亿美元),生成式 AI 独角兽的平均估值同比增长仍有约 22 亿美元,是非 AI 独角兽平均增长(约 4.4 亿美元)的 5 倍。

图注:AI 独角兽 vs 非 AI 独角兽的市值增长对比

在相对占比上,生成式 AI 公司从 2023 年占全球独角兽市值的 2% 增长到了 22%。如果这个趋势持续,湾区凭借其对顶尖 AI 公司和人才的事实垄断,在全球独角兽市值中的份额将继续扩大。

图注:生成式 AI 占独角兽总市值的比例变化

(说明:我们只将主要收入直接来源于生成式 AI 的公司归类为「生成式 AI」。完整公司名单可在此处查看。我们纳入了 Cerebras、TensTorrent 等芯片/硬件公司以及 CoreWeave、Crusoe 等基础设施公司,但没有纳入 Databricks 这类更广泛地支持 AI/ML 工作负载的数据基础设施公司,也没有纳入 Anduril 这类将 AI/ML 用于自主系统的机器人/国防公司。)

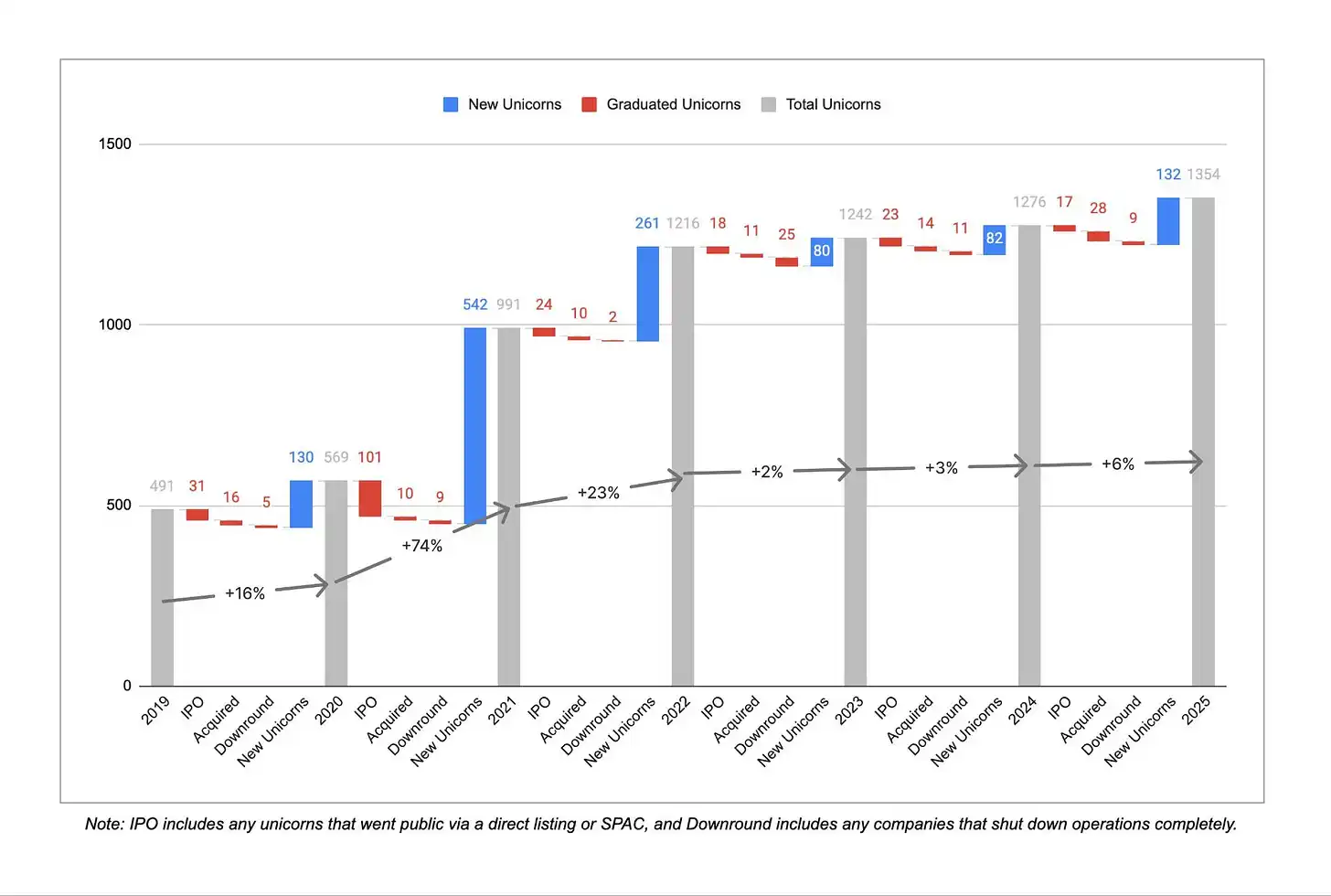

新增独角兽

图注:年度新增独角兽数量

连续三年高增长之后,新独角兽的诞生速度在过去三年明显放缓。2019 年 12 月至 2022 年 12 月间,平均每年有 300 多家公司首次跻身独角兽行列。2022 年 12 月到 2025 年 12 月,这个数字降到了每年约 100 家,尽管 2025 年相比前两年有所回升。同时,过去三年有 45 家公司因估值下调或关停而失去独角兽资格,而前三年只有 16 家,说明 2021/2022 年零利率时代虚高估值的修正仍在持续。

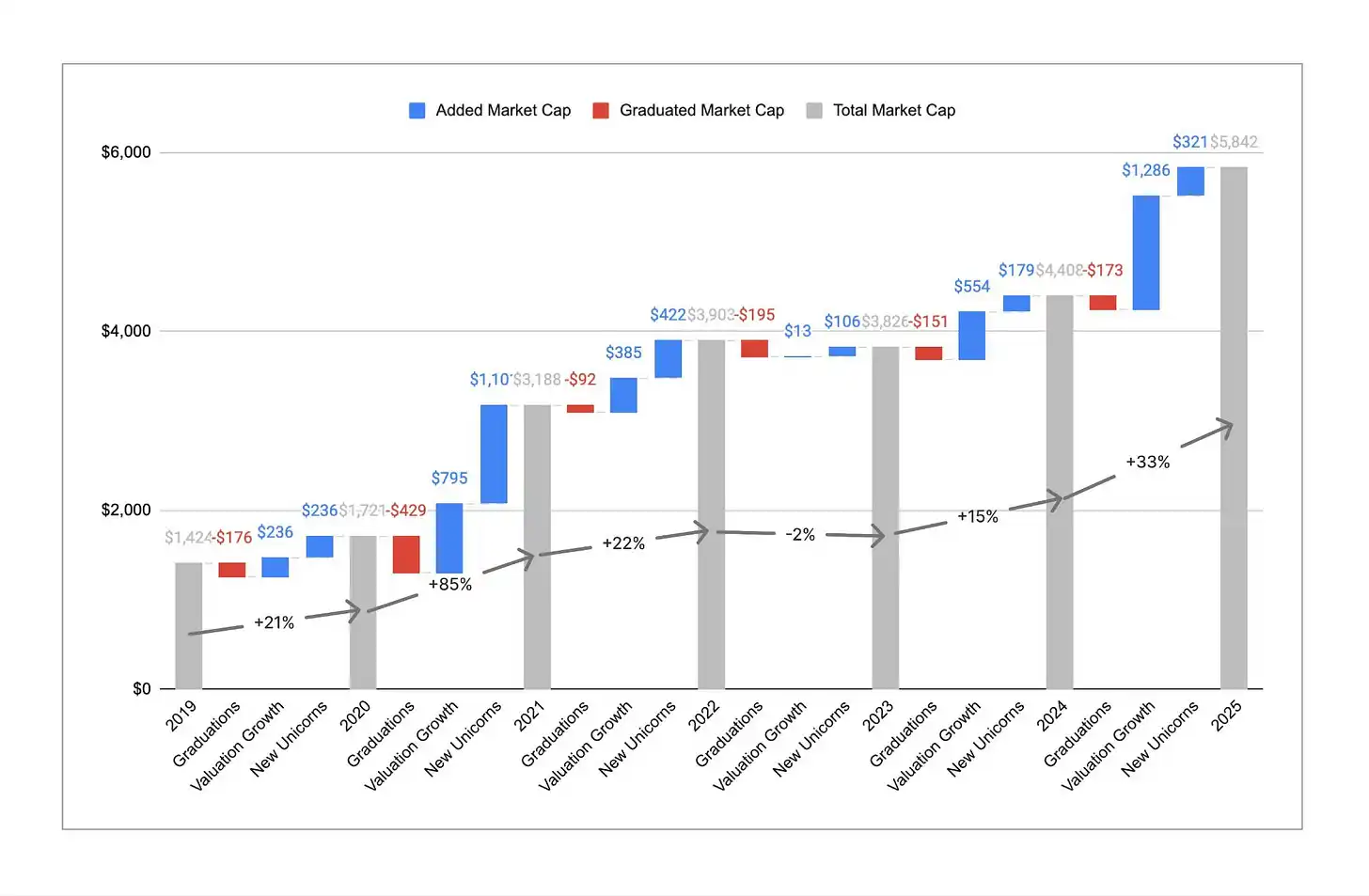

图注:独角兽数量 vs 总市值趋势

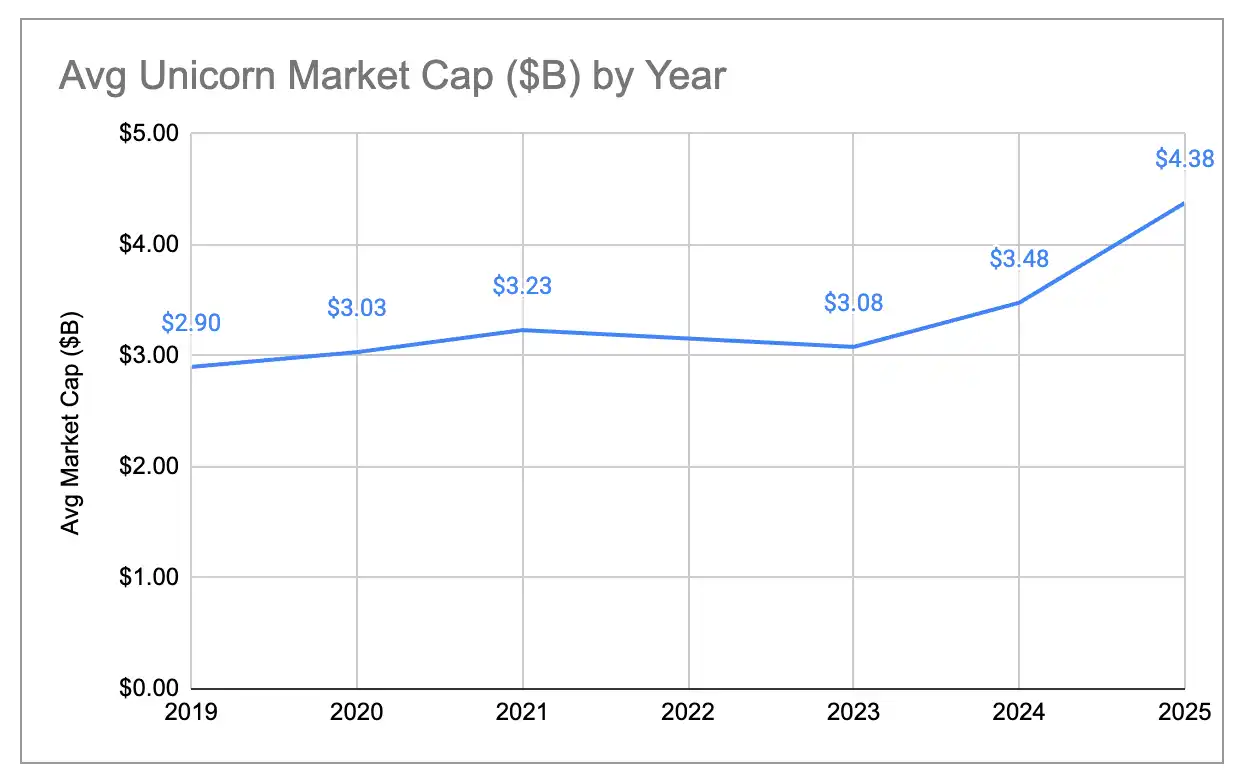

虽然独角兽的数量基本持平,但总市值增长显著。过去一年,全球独角兽总市值从约 4.4 万亿美元增长到约 5.8 万亿美元,增幅 33%。这是一次强力反弹,特别是相对于 2023 年总市值实际同比缩水的情况。历史上市值增长更多由新公司跻身独角兽驱动,但 2025 年约 80% 的市值增长来自现有独角兽的估值提升。结果是平均每家独角兽的市值从约 30 亿美元上升到约 44 亿美元,是我们做这项分析六年来的最高值。成为独角兽更难了,但一旦跨过 10 亿美元门槛,这些公司平均而言更值钱,增长也更快。

图注:独角兽平均市值变化趋势

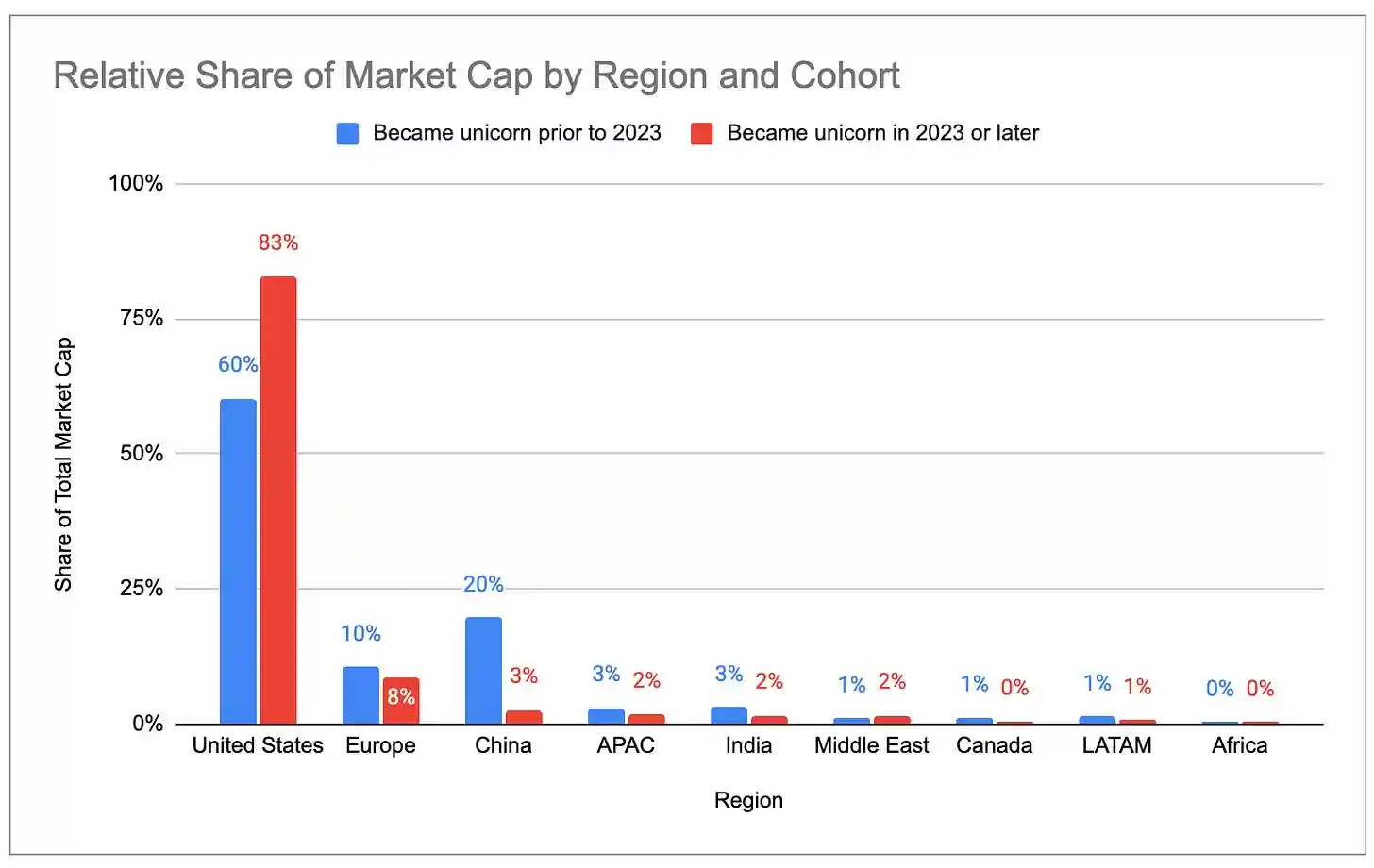

新一代 vs 老一代独角兽

剔除零利率时代虚高估值影响的一种方法是,只看 2023 年之后诞生的独角兽。以下是 2023 年前后两批独角兽的市值分布对比:

图注:2023 年前诞生的独角兽市值分布(按国家/城市)

图注:2023 年及之后诞生的独角兽市值分布(按国家/城市)

新一代独角兽更集中在美国,欧洲和中国的份额下降。2023 年至今新增的独角兽中,湾区占市值的 63%,而老一批独角兽中湾区只占 33%。

「僵尸」独角兽

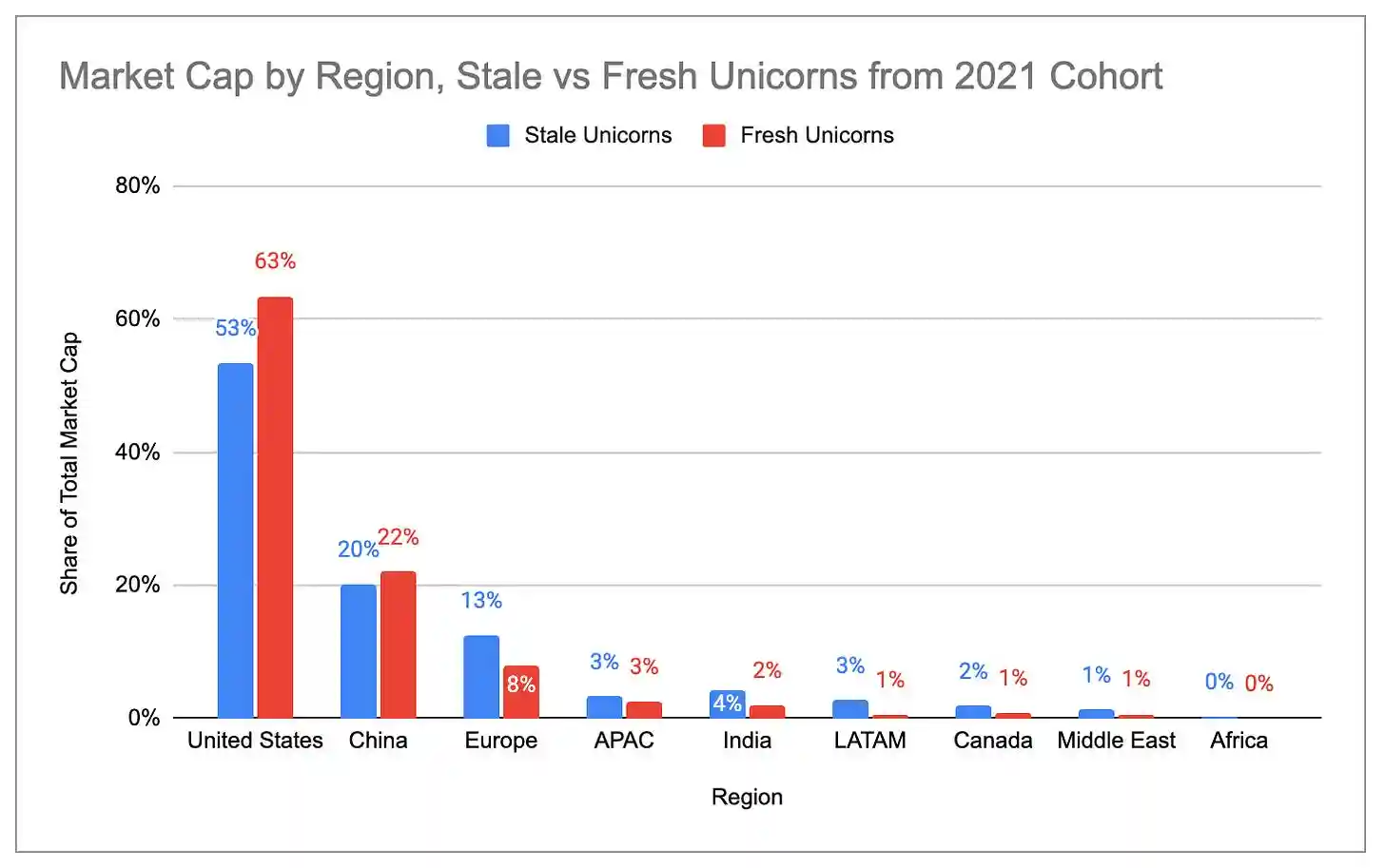

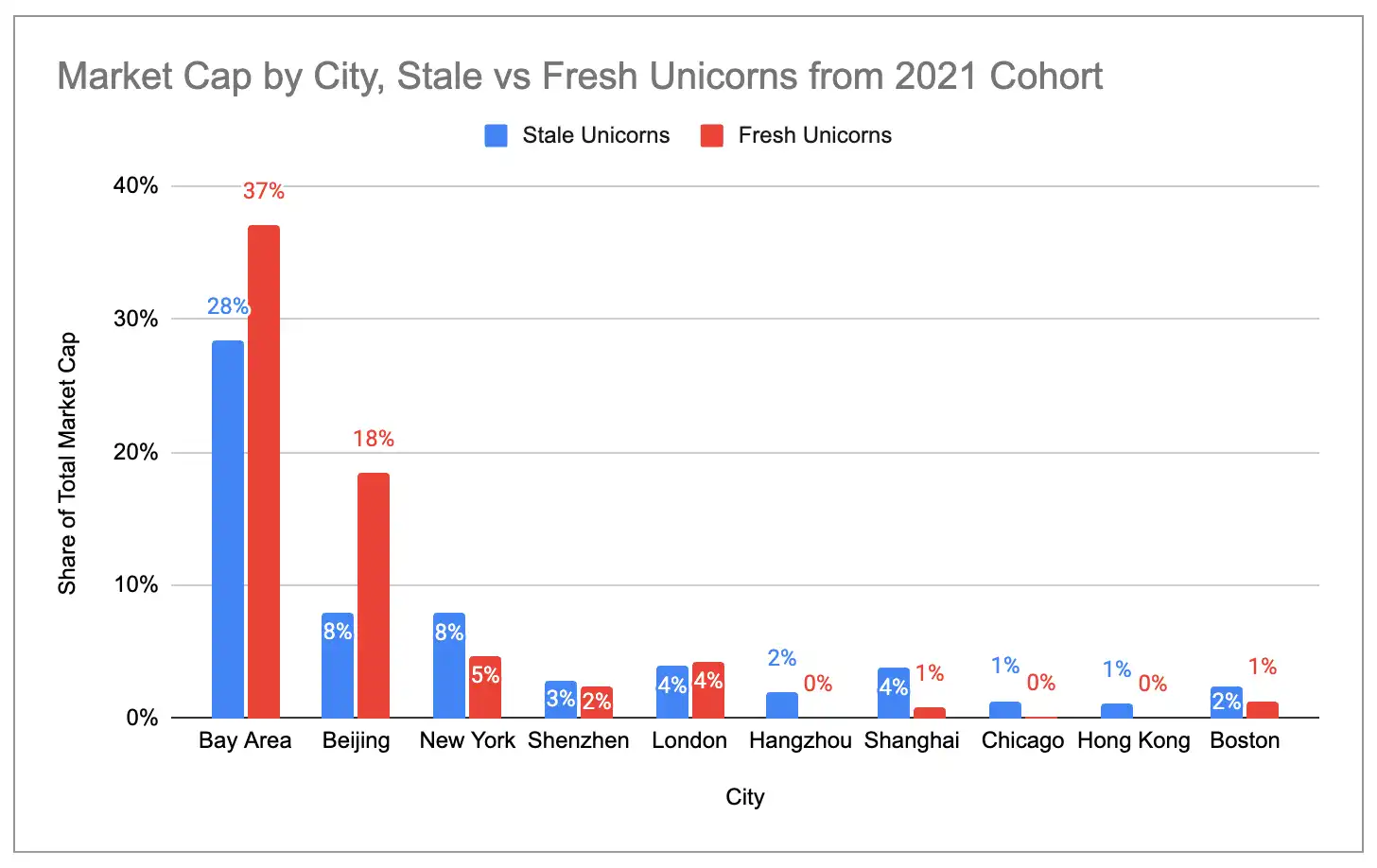

2021 年 12 月的近 1000 家独角兽中,约 60% 至今保持着独角兽身份,但没有完成任何新一轮融资。这些「僵尸」独角兽在零利率时代融了足够多的钱存活至今,但无法突破当年的估值。它们合计占当前全球独角兽市值的约 1.4 万亿美元,接近全球总量的 25%。

图注:2021 年独角兽中的「僵尸」与「活跃」比例

美国和湾区的「活跃」独角兽(2021 年以来完成了新融资轮次的)比例远高于「僵尸」独角兽。相比之下,欧洲、印度、拉美和纽约的「僵尸」独角兽浓度更高。

图注:各国「僵尸」vs「活跃」独角兽市值分布

图注:各城市「僵尸」vs「活跃」独角兽市值分布

美国四大独角兽集群

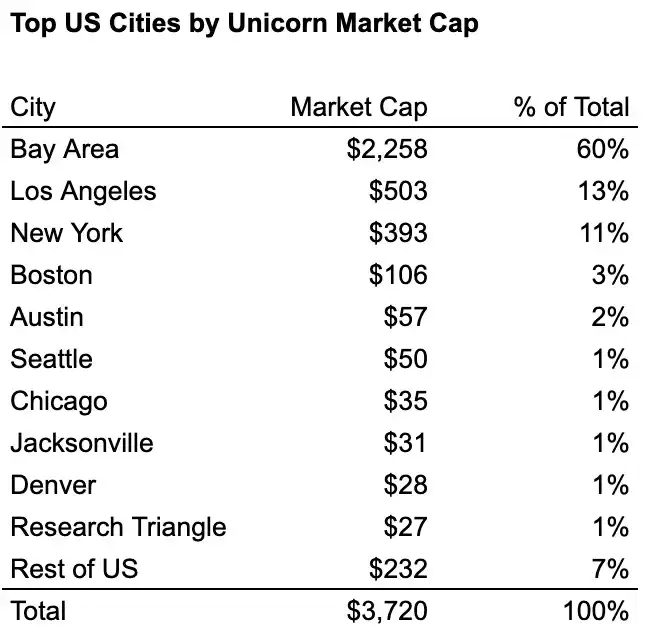

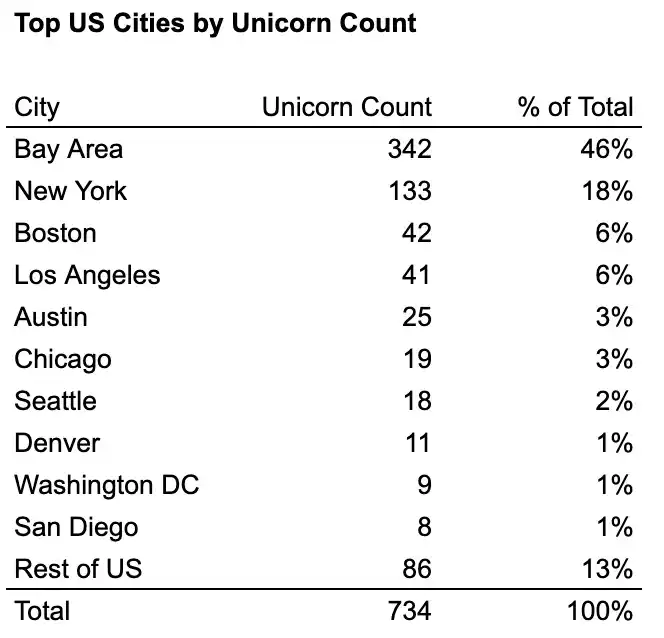

在美国内部,四个「产业城市」占据了约 76% 的独角兽数量和约 87% 的独角兽市值:湾区、纽约、洛杉矶和波士顿。其中湾区是绝对龙头,独角兽数量是第二名的 2 倍以上,市值是第二名的 4 倍以上。

图注:美国主要城市独角兽数量

图注:美国主要城市独角兽市值

看各城市前十大独角兽的行业分布,可以清晰看到产业城市的聚集效应:

- 湾区 = AI 集群(前十中 6 家是生成式 AI)

- 纽约 = 金融科技/加密集群(前十中 7 家)

- 洛杉矶 = 国防/航天 + 消费集群(前六中 3 家是国防/航天,前十中 4 家是消费)

- 波士顿 = 相对均衡,但偏向生物科技/医疗(前十中 3 家)

图注:美国四大城市 Top 10 独角兽行业分布