作者:谷昱,ChainCatcher

在加密行业,创新速度通常是衡量协议生命力的重要准绳。然而,曾经以一己之力拉开 DeFi Summer 序幕的 Uniswap,似乎正在慢下来。

回顾 Uniswap 的进化史,其迭代节奏向来以快节奏闻名:2018 年主打 AMM 机制的 V1 诞生,2020 年 V2 引入 ERC-20/ERC-20 对,2021 年 V3 推出集中流动性,2023 年 V4 提出可编程的 Hooks。平均每 1.5 年,Uniswap 就会抛出一个颇具创新性的机制,重塑数百亿美元资金的流动路径。

然而,时间定格在 2026 年 4 月,距离 V4 方案的公布已过去近三年,市场依然没有等到 Uniswap 下一个版本的任何动态。

目前,Uniswap 的产品动态仍然围绕着 Uniswap V4,它可以将 Uniswap 从一个固定功能的 AMM 转变为一个高度可编程的流动性平台。改版本最核心的创新是 Hooks(钩子),这是一种模块化、可编程插件,让开发者在池的整个生命周期插入自定义逻辑,例如实现动态费用、限价单、TWAMM(时间加权做市)、MEV 保护、损失对冲、自定义预言机、连续清算拍卖(CCA)等几乎无限功能。

也就是说,此前许多开发者需要分叉 Uniswap 才能实现某些特定功能,导致 Uniswap 流动性被许多分叉 DEX 分流,如今开发者只需要写一个 Hook 合约,就可以大幅增强 Uniswap 流动性池的自定义程度。

虽然在 2023 年 6 月,Uniswap 即公布 V4 版本的具体构思,但出于安全的考虑,该版本经历 了 9 次独立审计和大规模的安全竞赛,使得其主网从最初的 2024 年 Q3 延迟到 2025 年 1 月底才正式上线。

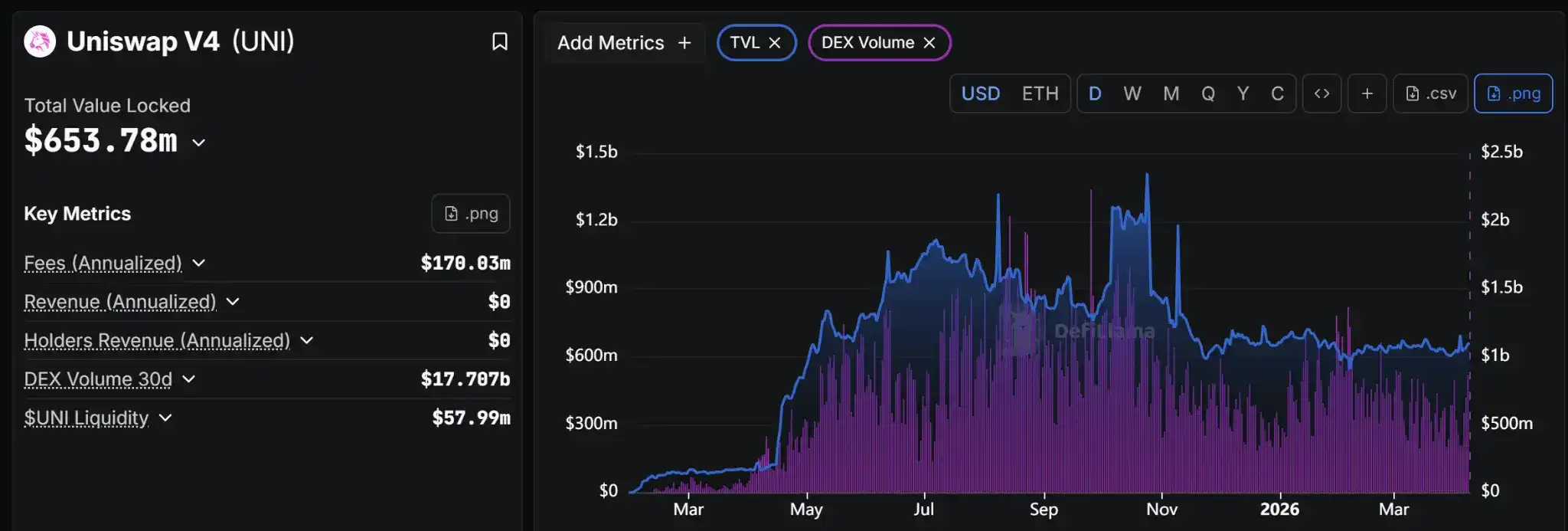

上线后,Uniswap V4 的总锁仓金额最高突破 12 亿美元,目前回落至 6.5 亿美元,但仍然只有 V3 版本的 40%,并且也落后于 V2 版本。

同时,Unsiwap 也在“循规蹈矩”地在使用场景与市场方面加快拓展。最近半年,Uniswap 一方面相继上线了 Linea、Tempo、X Layer、Monad 等区块链,以在新兴区块链上抢占市场先机,另一方面,Uniswap 在全力拓展其 API 的合作伙伴,最近几个月宣布的采用方包括 Anchorage Digital、Ledger、Privy、MetaMask 等。

当然,Uniswap 这几年在产品层面并非没有新的动作,例如应用链 Uniswap 与 CCA 代币拍卖产品都在 市场上有较大反响。

2025 年 2 月,Uniswap 推出的应用链 Unichain 正式上线主网,吸引超过 90 个 DeFi 协议集成,TVL 从一度最高的 9 亿美元跌至如今的 3600 万美元。

2025 年底,Uniswap 宣布推出连续清算拍卖功能(CCA),专门用于给新资产做价格发现和流动性启动,并相继与 Aztec、Rainbow 合作完成代币发售。

但不得不指出的是,在 25 年这个时间节点,应用链与代币拍卖都是加密领域非常“陈旧”的业务模式,许多既有主营业务陷入瓶颈的项目都有在探索“发链”与 Launchpad 这类业务。Uniswap 也开始“亦步亦趋”加入这个浪潮中,但实际作用非常有限。

在更早的几年,Uniswap 还曾通过重金收购 Genie、Crypto: The Game 等产品,探索 NFT 交易市场、链上游戏等领域,事后的数据反映出这是两笔失败的收购。

最近一年内,Uniswap 增长主管 Sarina Siddhanti、首席运营官 Mary Catherine Lader、战略与运营主管 Zach Wong、首席法务官 Katherine Minarik、风投主管 Julia Rosenberg 纷纷离职,亦是 Uniswap 在控制运营成本、增长乏力方面的体现。

Uniswap 的整体颓势也反映在其治理代币 UNI 的价格上。最近一年,UNI价格跌幅最大超过 74%,最低时跌破 2 美元,大幅高于主流币整体跌幅,也引发了市场上分析人士对 UNI 代币“毫无实际价值”的吐槽。

2025 年 9 月,Arca 首席投资官 Jeff Dorman 于 X 回复 Uniswap 创始人 Hayden Adams 该协议数据表现的推文时表示:“我们并不看衰 Uniswap,但却看跌 UNI。在当今市场和不断变化的监管环境下,它只是一个完全无意义的代币。你和你的风险投资人的立场并不重要,要么转为分发收入或进行回购的模式,要么就干脆别做代币了。”

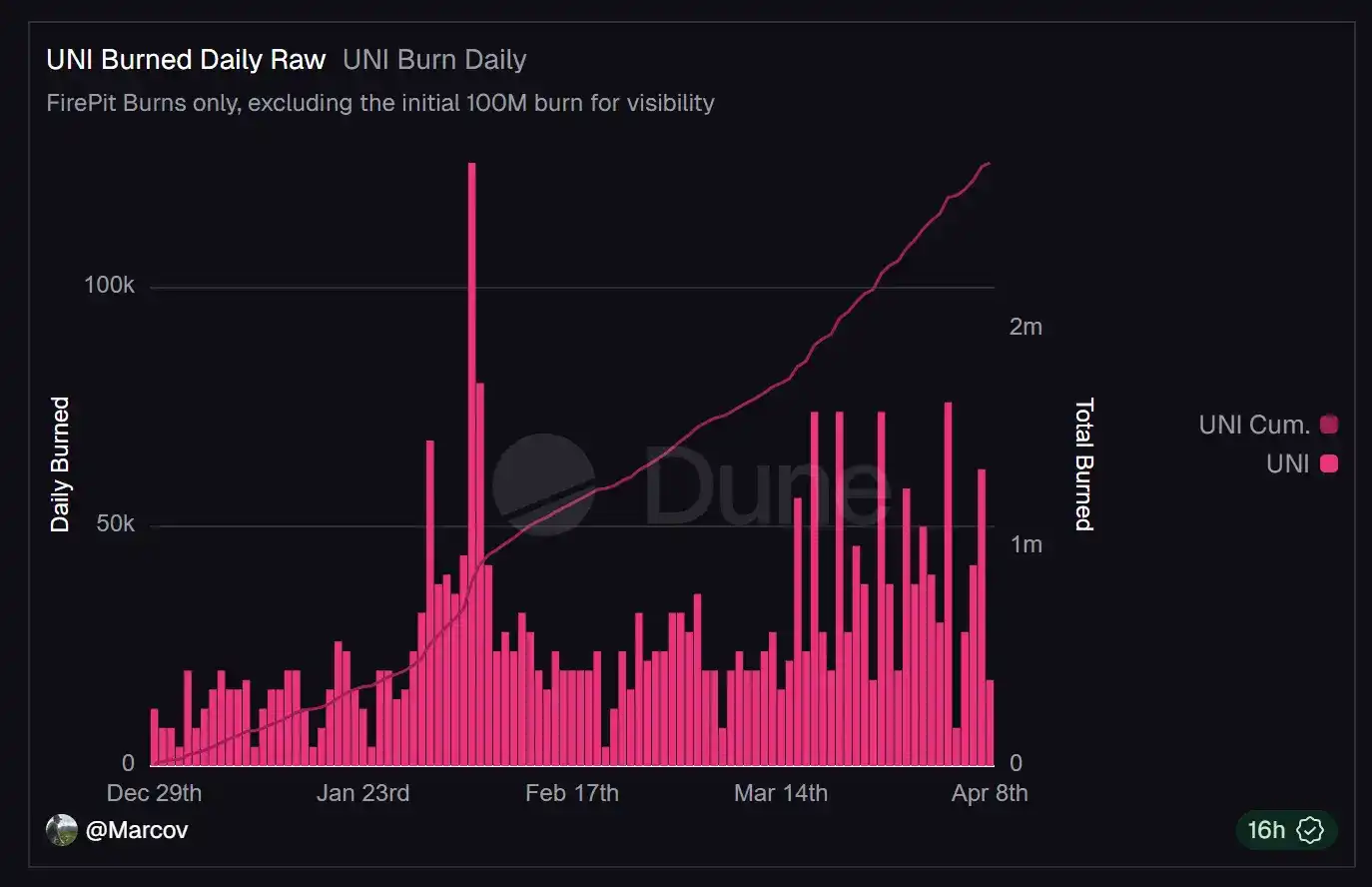

为了响应市场质疑、为 UNI 赋予更多价值,Uniswap 基金会在去年 11 月发起提案,为 Uniswap V2 与 V3 版本开启协议费用开关并用于回购销毁 UNI,同时销毁 1 亿枚金库中 UNI。随后,UNI 短时间内涨幅近 38%,最高超过 9 美元,

据 DeFillama 数据,Uniswap 近期每日手续费收入在 10-20 万美元之间,近 30 日收入为 393 万美元,年化收入大约为 4600 万美元,仍然落后于 PancakeSwap、Jupiter、Lido、Aave 等其它 DeFi 协议。

Uniswap 的尴尬处境,其实是 DeFi 行业惨淡现状的投影与折射:底层创新匮乏,行业叙事耗尽,流动性在碎片化与存量博弈中反复消耗。

不过,Uniswap 仍然是极少数没有遭到黑客攻击的头部 DeFi 协议,没有发生过任何协议层面的资金被盗事件,也是总锁仓金额最高的去中心化交易协议,它的行业地位与用户信赖依旧。

只是,还会有 Uniswap V5 吗?如果有的话,它又会何时到来?Uniswap 还能继续成为下一波 DeFi Summer 的发动机吗?