作者:qinbafrank

2月份在《这一场资本开支的战争意味着什么?》里有聊过算力产业链上关键环节依然能攫取最大的价值:芯片、封装测试、存储、光模块等,哪些产能不易快速扩张的,哪些是有极高护城河的,就会享受到庞大资本开支的红利;

效率优化空间仍然很大:推理端的蒸馏、量化、MoE、专用芯片、液体冷却、核聚变(远期)等可能把单位算力的能耗和成本再降10–100倍。要在这些环节上寻找机会。

最近多家投行大摩、摩根大通、美银、高盛、瑞银、花旗、伯恩斯坦、HSBC,发布AI/半导体/电力/存储相关更新报告,AI硬件的瓶颈已经从"GPU 供应"单一维度扩散到电力、芯片、存储、设备、材料五个维度的集体紧张,

AI 需求量级已经突破了传统电力规划、半导体设备产能、存储价格模型、机器人装机假设的所有预测区间。

大摩的全球主题研究复盘指出,全球每周大语言模型 token 消耗量在 3 个月内从 6.4 万亿个飙升到 22.7 万亿个,增幅达到 2.5 倍,美国 2025-28 年数据中心电力缺口 55 吉瓦;摩根大通的数据中心高性能计算项目债首次覆盖直接给出"未来 5 年 122 吉瓦待融资"的缺口数字,美国 5 年电力规划从 101 吉瓦飙升到 230 吉瓦,44% 的新项目并网等待时间超过 4 年;美银给 Alphabet 的最新目标价报告里,2026 年资本支出被直接上修到 1815 亿美元、同比翻倍,自由现金流同比下降 62%。这三组数据不是同一套框架的输出,而是三家独立机构在不同研究路径上的独立画像。

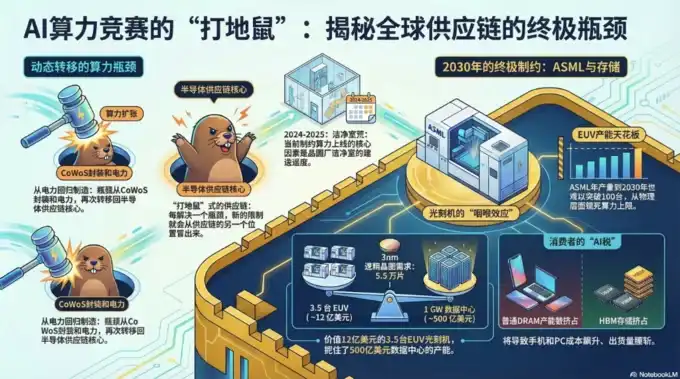

半导体产业链(尤其是AI算力领域)的瓶颈演变,正是从“计算(GPU)→存储(HBM等)→光互连→电力/液冷”这一清晰的顺序递进的。 这是2025-2026年行业共识,随着AI训练/推理集群从单机柜(几十张GPU)向超大规模(数千至数十万张GPU)扩展,每解决一个环节的瓶颈,下一个物理/供应链限制就会立即暴露出来,形成“Leontief式”互补约束(缺一个都无法出货)。

有必要了解为什么会出现这种演变、当前现状以及背后的物理/工程原因:

1. 第一阶段瓶颈:GPU计算(2022-2024年主导)核心限制:

高端GPU(如NVIDIA Hopper H100 → Blackwell B200 → Rubin)本身的晶圆产能 + 先进封装。

为什么是瓶颈:AI大模型需要海量并行计算,TSMC 4nm/3nm/2nm逻辑工艺 + CoWoS(2.5D/3D封装)产能一度成为最大卡点。哪怕前端晶圆够,后端把逻辑芯片 + HBM堆叠封装的能力跟不上,整张GPU就出不来。

缓解情况:TSMC大力扩CoWoS(2024-2025年产能翻倍),NVIDIA Blackwell已大规模出货。但这只是“计算”环节解锁,后面立刻暴露新问题。

2. 第二阶段瓶颈:存储(HBM高带宽内存,2024-2025年成为最紧缺)

核心限制:HBM3/HBM3e/HBM4产能。

为什么接力成为瓶颈:GPU算力上去了,但模型参数爆炸式增长(万亿甚至十万亿参数),数据搬运(memory bandwidth)成了“内存墙”。HBM 每秒可传输数 TB 数据,比常规 DDR 内存快 20 倍以上。由于HBM紧邻逻辑芯片,数据无需传输太远,因此节省了能耗。

一张B200 GPU需要192GB+ HBM3e,单机柜(NVL72)HBM总量已达30-40TB,且带宽需求远超传统DRAM。

供应链现状:仅SK海力士、三星、美光三家能规模化生产HBM,工艺复杂(硅通孔TSV + 堆叠),2025年已全部卖光,2026年仍供不应求,价格同比暴涨246%。即使GPU芯片 ready,没有HBM就无法组装交付,导致整个AI集群部署延期。

结果:存储从“商品”变成战略级卡脖子环节,资本开支中存储占比可达30%。

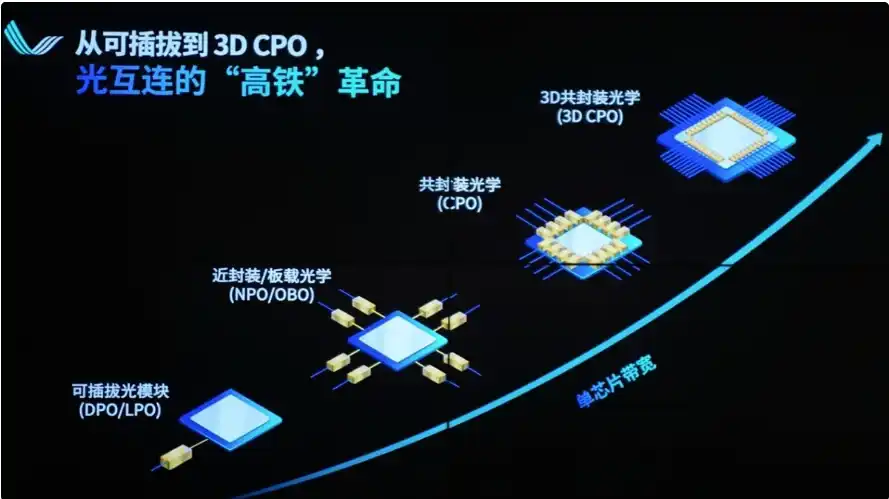

3. 第三阶段瓶颈:光互连(2025-2026年正在切换)

核心限制:铜缆(NVLink/NVSwitch)在带宽、距离、功耗、重量上的物理极限。

为什么必然转向光:单机柜内(72张GPU)还能靠铜缆,但要扩展到多机柜、乃至数千张GPU互联时,铜缆衰减严重(1.8TB/s带宽下有效距离<1米)、重量爆炸(NVL72机柜铜缆超5,000根、总重1.36吨)、功耗高(可插拔光模块替代铜缆会额外吃2万瓦)。信号完整性、延迟、散热都无法支撑更大集群。

解决方案:转向光互连(CPO共封装光学 + 硅光子技术)。把光引擎直接封装在GPU/ASIC旁边,用光纤实现Scale-Out,带宽密度更高、每比特功耗更低、距离更远。

NVIDIA在2026年GTC大力押注,已投资光学公司,800G/1.6T光模块需求爆发式增长。lite、Broadcom、Coherent、Ayar Labs等成为新赢家。

当前进度:铜缆已到极限,光互连正从“可选”变成“必选项”,正突破AI数据中心性能天花板。

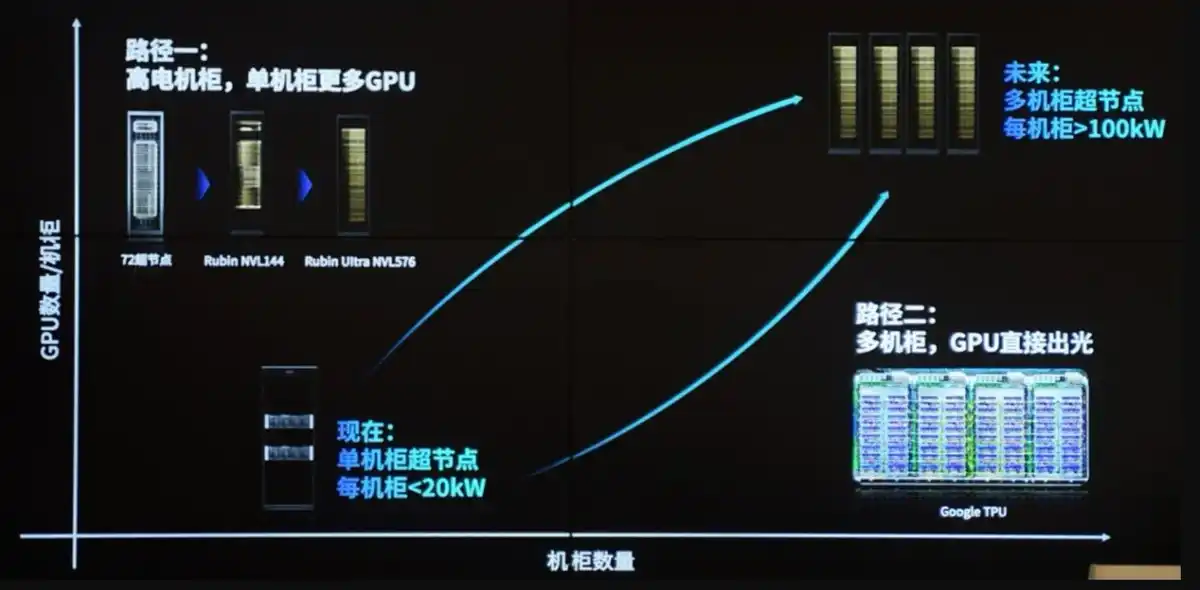

4. 第四阶段瓶颈(当前最前沿):电力 + 液冷(2026年起成为最终物理约束)核心限制:功耗墙 + 散热墙 + 电网接入。

为什么是终极瓶颈:每张GPU从300W→700-1200W,单机柜从10-20kW(CPU时代)飙升到120-200kW+甚至更高。传统风冷物理上限只有20-50kW,噪音、风量、能耗都不可接受。

电力侧:数据中心需GW级供电,电网并网排队可达数年,变压器、固态变压器等设备交付周期拉长至100周。微软CEO曾直言“有GPU但没电插”。

液冷侧:必须切换到Direct-to-Chip(直接芯片液冷)或浸没式液冷,结合微流控、冷板等技术。台积电已在CoWoS平台演示硅基液冷,支持>2.6kW TDP。Vertiv(VRT)等液冷/热管理厂商成为基础设施新核心。

连锁反应:PUE(电能利用效率)要求<1.2,余热回收、核电/新型能源并网都成为新话题。即使前面所有环节都解决,没有电和冷,机柜也无法上架运行。

AI算力产业链瓶颈转移的本质逻辑AI算力不是“单点”问题,而是系统级Leontief生产函数——GPU、HBM、互连、电力、冷却必须按最低短板匹配。 hyperscaler(谷歌、微软、Meta等)每解决一个,就立刻把资本和创新推向下个环节。

目前(2026年)正处于“光互连加速落地 + 电力/液冷大规模商用”的切换期,未来可能还会出现新瓶颈(如激光器、光纤材料或电网变压器),但这个“计算→存储→光→电/冷”的链条已成行业公认路径。

这也解释了为什么投资逻辑从NVIDIA/TSMC转向HBM三巨头(SK海力士等)、光学厂商(Lumentum、Coherent)、液冷/电力基础设施(Vertiv、相关电源公司)。

每一次瓶颈转移,都在重塑整个半导体+数据中心产业链的价值分配。

![Derive [DRV] 因 Upbit 上线消息上涨 40% – 此区域成下一主要阻力](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/eaae977149b14ebfb52e436d178595ee.jpg)