作者: Jeff Dorman (Arca CIO)

编译: 深潮 TechFlow

深潮导读:

加密市场是否正变得越来越乏味?Arca 首席投资官 Jeff Dorman 撰文指出,尽管基础设施与监管环境从未如此强大,但当前的投资环境却处于「史上最糟」。

他犀利地批判了行业领袖将加密货币强行转变为「宏观交易工具」的失败尝试,导致各类资产相关性极度趋同。Dorman 呼吁回归「代币作为证券包装」的本质,关注 DePIN、DeFi 等具有现金流产生能力的类股权资产。

在黄金大涨而比特币相对疲软的当下,这篇深度反思文章为我们重新审视 Web3 投资逻辑提供了重要视角。

全文如下:

比特币正在面临一个不幸的情况

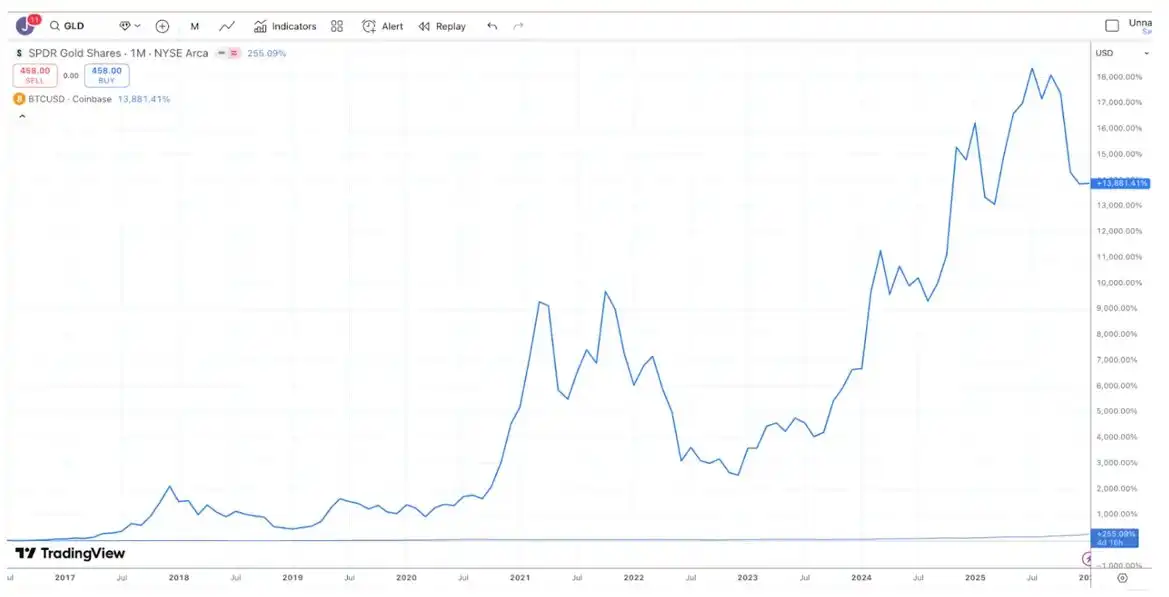

大多数投资辩论之所以存在,是因为人们处于不同的时间维度(Time Horizons),因此他们经常是「鸡同鸭讲」,尽管从技术上讲双方都是正确的。以黄金与比特币(Bitcoin)的辩论为例:比特币的爱好者倾向于说比特币是最好的投资,因为它在过去 10 年的表现远超黄金。

图注:来源 TradingView,过去 10 年比特币(BTC)与黄金(GLD)的收益对比

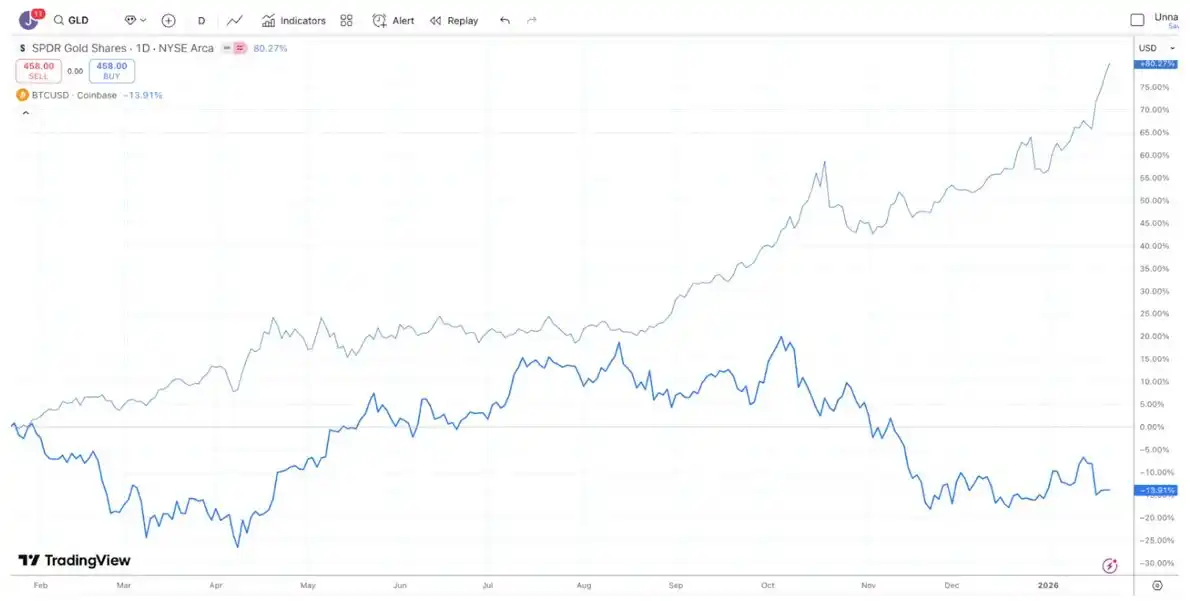

黄金投资者则倾向于认为黄金才是最佳投资,并且最近一直在对比特币的颓势「冷嘲热讽」,因为在过去的一年里,黄金的表现明显优于比特币(白银和铜的情况也类似)。

图注:来源 TradingView,过去 1 年比特币(BTC)与黄金(GLD)的收益对比

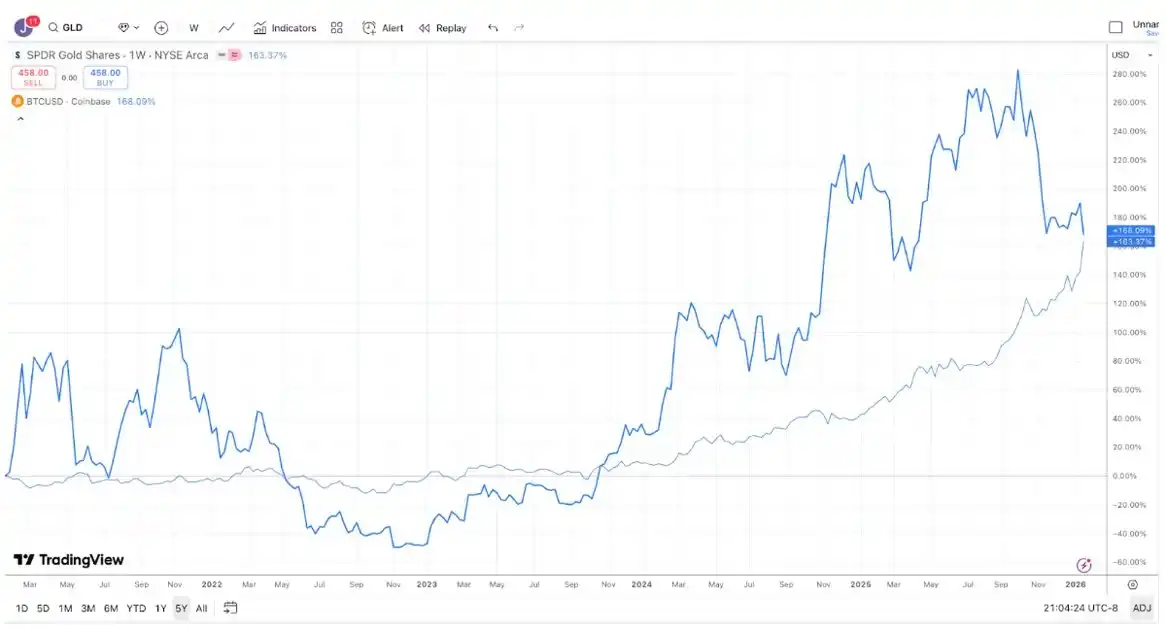

与此同时,在过去 5 年里,黄金和比特币的收益几乎完全相同。黄金往往会在很长一段时间内毫无作为,然后当央行和趋势追随者买入时一飞冲天;而比特币往往会有剧烈的上涨,随后出现大幅崩盘,但最终仍会走高。

图注:来源 TradingView,过去 5 年比特币(BTC)与黄金(GLD)的收益对比

因此,根据你的投资期限,你几乎可以赢下或输掉任何关于比特币与黄金的争论。

即便如此,不可否认的是,最近黄金(以及白银)相对于比特币表现出了强势。从某种程度上说,这有点滑稽(或者说可悲)。加密行业中最大的那些公司在过去 10 年里一直致力于迎合宏观投资者(Macro Investors),而不是真正的基本面投资者(Fundamental Investors),结果这些宏观投资者却说:「算了,我们还是买黄金、白银和铜吧。」我们长期以来一直在呼吁行业转换思路。目前有超过 600 万亿美元的受托资产,而这些资产的买家群体是粘性高得多的投资者。有很多数字资产看起来更像债券和股票,它们由产生收入并进行代币回购的公司发行,然而市场领导者出于某种原因,决定忽视这个代币子行业。

也许比特币近期相对于贵金属的糟糕表现,足以让大型经纪商、交易所、资产管理公司和其他加密领袖认识到,他们试图将加密货币转变为全方位宏观交易工具的尝试已经失败。相反,他们可能会转而关注并教育那 600 万亿美元规模、倾向于购买产生现金流资产的投资者。对于行业来说,现在开始关注那些承载着产生现金流的科技业务(如各种 DePIN、CeFi、DeFi 以及代币发行平台公司)的类股权(Quasi-equity)代币还不算太晚。

不过话说回来,如果你只是通过改变「终点线」的位置,比特币依然是王者。所以,更有可能的情况是,一切都不会改变。

资产的差异性

加密投资的「好日子」似乎已是陈年往事。回到 2020 年和 2021 年,似乎每个月都会出现新的叙事、赛道或用例,以及新型代币,市场的各个角落都能带来正向回报。虽然区块链的增长引擎从未像现在这样强劲(得益于华盛顿的立法进展、稳定币的增长、DeFi 以及 RWA 现实资产代币化),但投资环境却从未如此糟糕。

市场健康的一个迹象是离散度(Dispersion)和较低的跨市场相关性。你肯定希望医疗保健和国防股的走势能与科技和 AI 股有所区别;你也希望新兴市场股票的走势能独立于发达市场。离散度通常被视为一件好事。

2020 年和 2021 年大体上被记忆为「普涨行情」,但事实并非完全如此。当时很少看到整个市场步调一致地涨跌。更常见的情况是,一个板块上涨时,另一个板块在下跌。游戏板块(Gaming)大涨时 DeFi 可能在下跌;DeFi 大涨时「恐龙级」L1(Dino-L1)代币在下跌;Layer-1 板块大涨时 Web3 赛道在下跌。一个多样化的加密资产组合实际上平滑了收益,并且通常降低了整体投资组合的贝塔值(Beta)和相关性。流动性随着兴趣和需求的变化而来来去去,但收益表现是参差多态的。这一点非常令人振奋。2020 年和 2021 年大量资金涌入加密对冲基金是有道理的,因为可投资领域在扩大,且回报具有差异性。

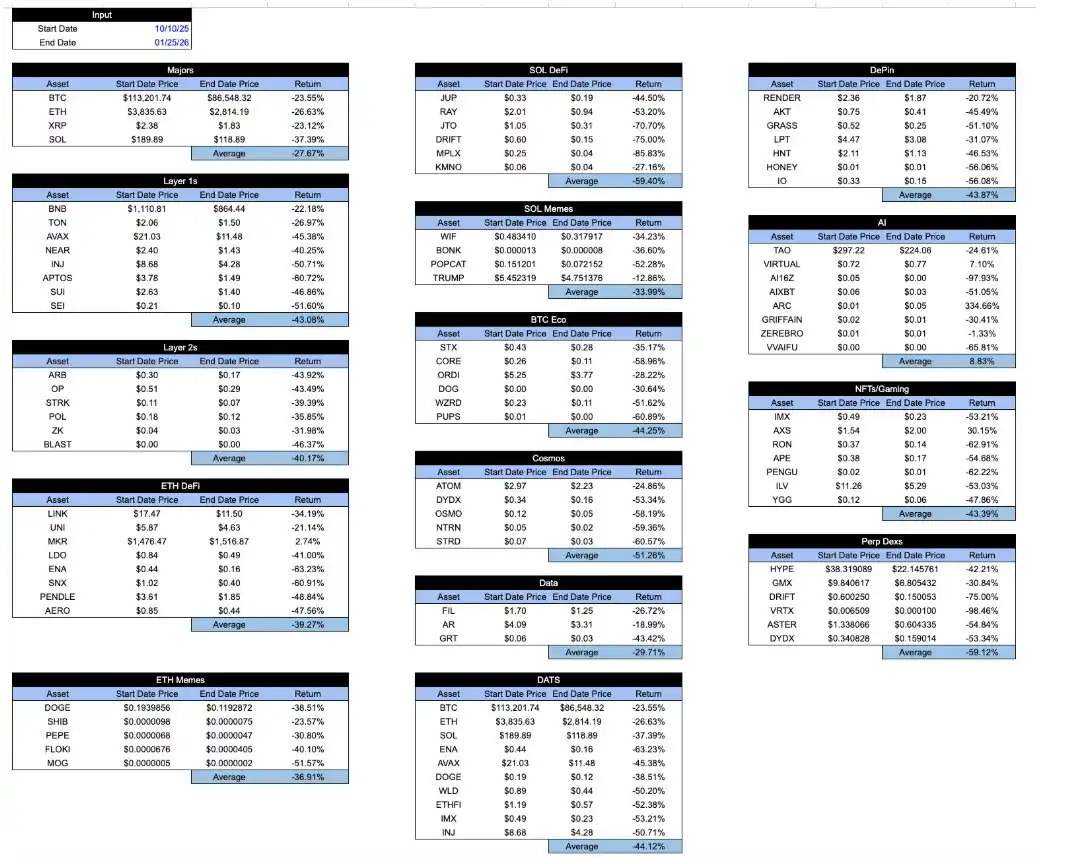

快进到今天,所有被「加密包装」的资产收益看起来都如出一辙。自 10 月 10 日闪崩以来,各板块的下跌幅度几乎无法区分。无论你持有的是什么,或者该代币如何捕获经济价值,亦或是该项目的发展轨迹如何......收益率大体上是一样的。这非常令人沮丧。

图注:Arca 内部计算及代表性加密资产样本的 CoinGecko API 数据

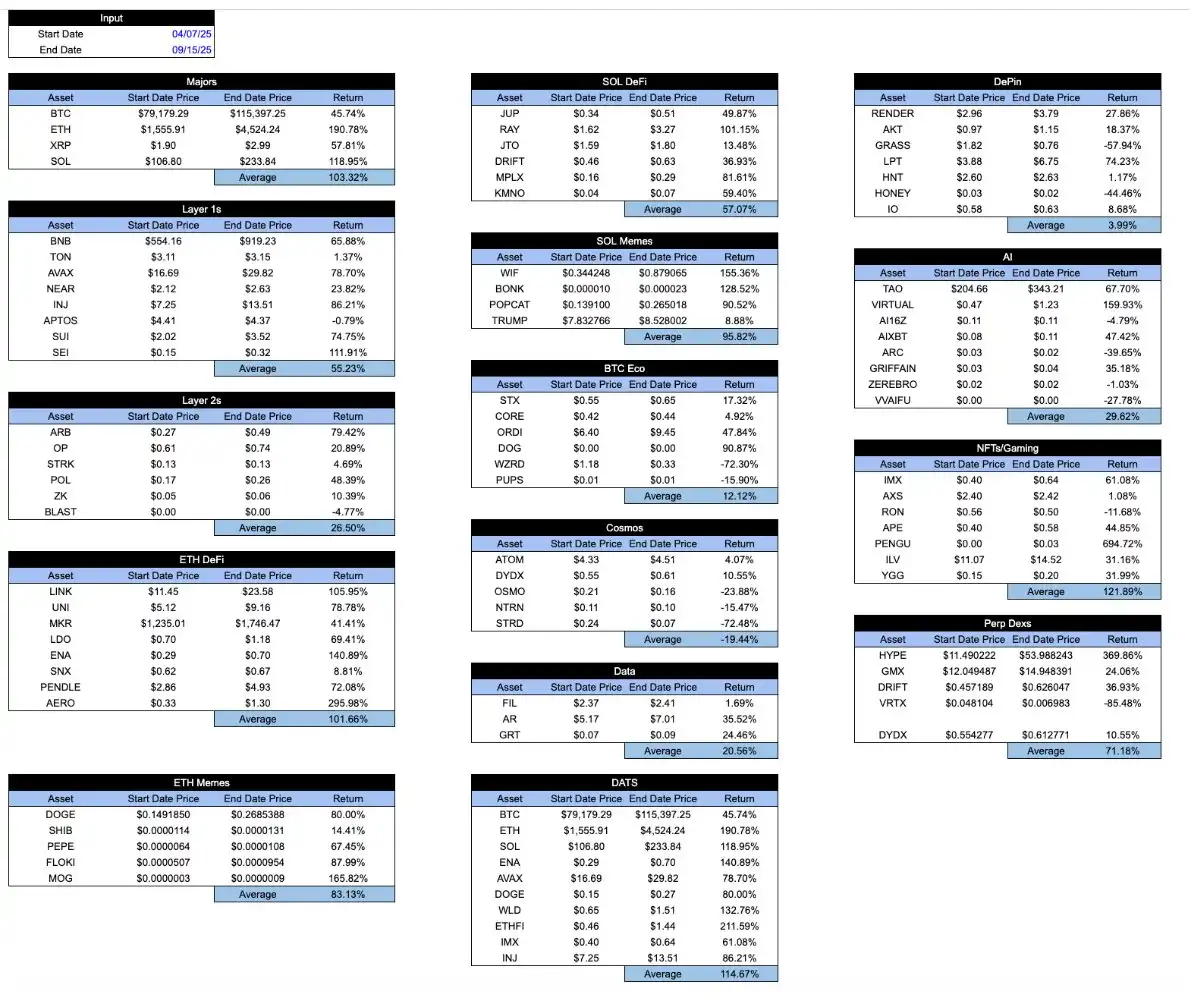

在市场繁荣时期,这张表看起来会稍微令人鼓舞一些。「好」代币的表现往往优于「坏」代币。但一个健康的系统其实应该相反:你希望好的代币在糟糕的时期也能表现得更好,而不仅仅是在行情好的时候。以下是 4 月 7 日低点到 9 月 15 日高点的同一张表。

图注:Arca 内部计算及代表性加密资产样本的 CoinGecko API 数据

有趣的是,当加密行业还处于婴儿期时,市场参与者曾非常努力地去区分不同类型的加密资产。例如,我在 2018 年曾发表过一篇文章,其中我将加密资产分为 4 类:

- 加密货币/货币(Cryptocurrencies/money)

- 去中心化协议/平台(Decentralized protocols/platforms)

- 资产支持代币(Asset-backed tokens)

- 穿透型证券(Pass-through securities)

在当时,这种分类方法颇为独特,吸引了许多投资者。重要的是,加密资产正在进化,从仅仅是比特币,演变为智能合约协议、资产支持的稳定币,再到类股权的穿透型证券。研究不同的增长领域曾是超额收益(Alpha)的主要来源,投资者希望能理解评估不同类型资产所需的各种估值技术。当时大多数加密投资者甚至不知道失业救济金数据何时发布,或者美联储(FOMC)会议何时召开,也很少从宏观数据中寻找信号。

在 2022 年崩盘之后,这些不同类型的资产依然存在。本质上并没有改变。但在行业的营销方式上发生了巨大变化。那些「看门人」(Gatekeepers)认定比特币和稳定币才是唯一重要的东西;媒体认定除了 TRUMP 代币和其他模因币(Memecoins)之外,他们什么都不想写。在过去的几年里,不仅比特币的表现优于大多数其他加密资产,而且许多投资者甚至忘记了这些其他资产类型(和赛道)的存在。底层公司和协议的商业模式并没有变得更加相关,但由于投资者逃离和做市商主导了价格走势,资产本身的相关性确实变高了。

这就是为什么 Matt Levine 最近写的那篇关于代币的文章如此令人惊讶且受欢迎。仅用短短 4 个段落,Levine 就准确描述了各种代币之间的差异和细微差别。这给了我一些希望,说明这类分析依然可行。

领先的加密交易所、资产管理公司、做市商、场外交易(OTC)平台和定价服务机构,仍然把对比特币以外的所有东西称为「山寨币」(Altcoin),并且似乎只撰写宏观研究报告,将所有「加密货币」捆绑在一起视为一个庞大的资产。你知道吗,以 Coinbase 为例,他们似乎只有一支规模很小的研究团队,由一名主要分析师(David Duong)领导,他的工作重点主要集中在宏观研究上。我对比特币先生(Mr. Duong)没有任何意见——他的分析非常出色。但谁会为了看宏观分析而专门跑去 Coinbase 呢?

想象一下,如果领先的 ETF 提供商和交易所只泛泛而谈地撰写关于 ETF 的文章,说些什么「ETF 今日下跌!」或者「ETF 对通胀数据反应消极」。他们会被笑话到倒闭的。并不是所有的 ETF 都一样,仅仅因为它们使用了同样的「包装」(Wrapper),而那些销售和推广 ETF 的人明白这一点。ETF 内部装的是什么才最重要,投资者似乎能够明智地地区分不同的 ETF,这主要是因为行业领袖帮助他们的客户理解了这些。

同样地,代币(Token)也只是一种「包装」。正如 Matt Levine 雄辩地描述的那样,代币内部的东西才重要。代币的类型很重要,赛道很重要,其属性(通胀或摊销)也很重要。

或许 Levine 并不是唯一理解这一点的人。但他比那些真正从中获利的人,在解释这个行业方面做得更好。