TL;DR

韩国股市刚刚经历了今年最剧烈的一次暴跌。

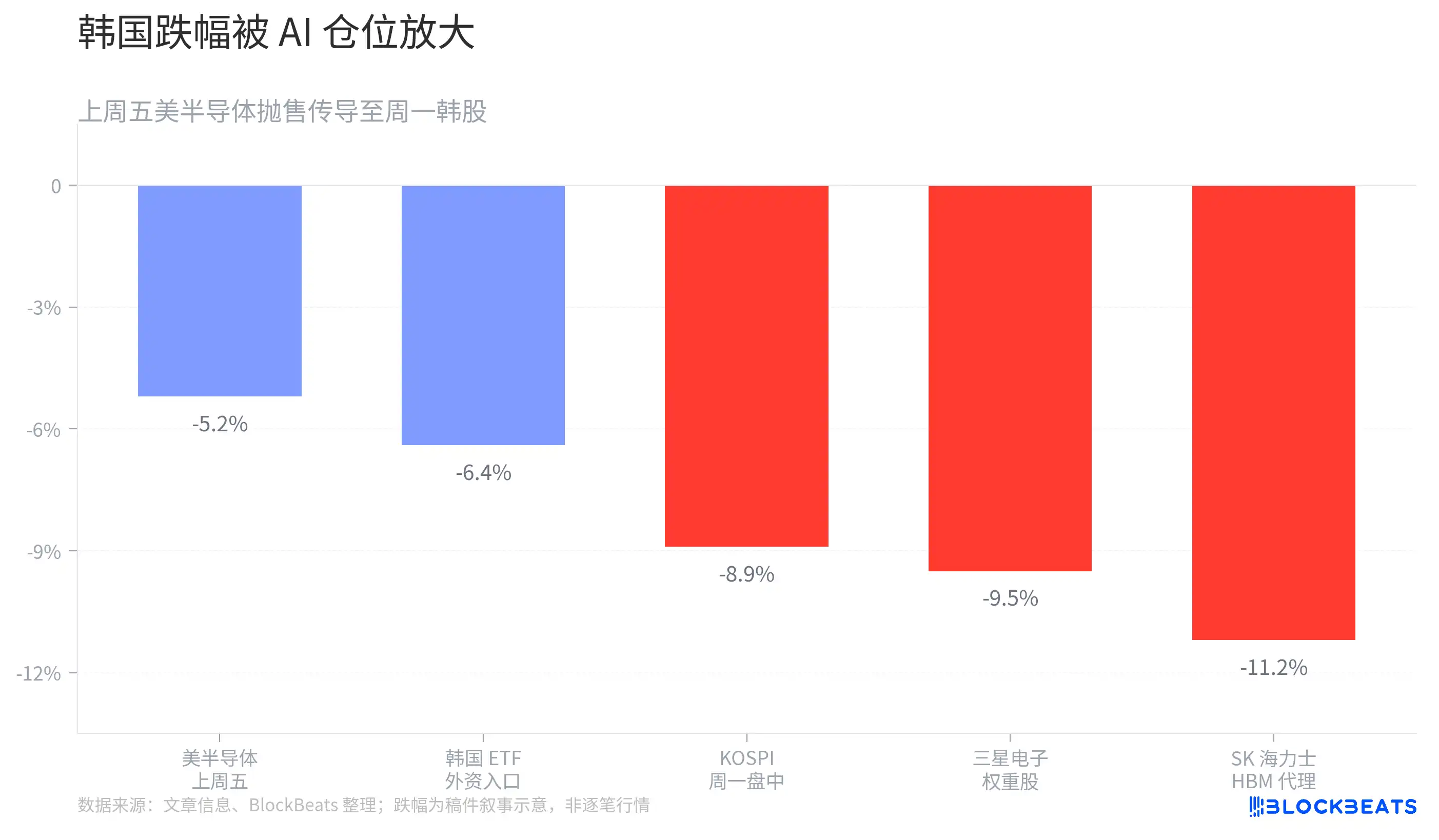

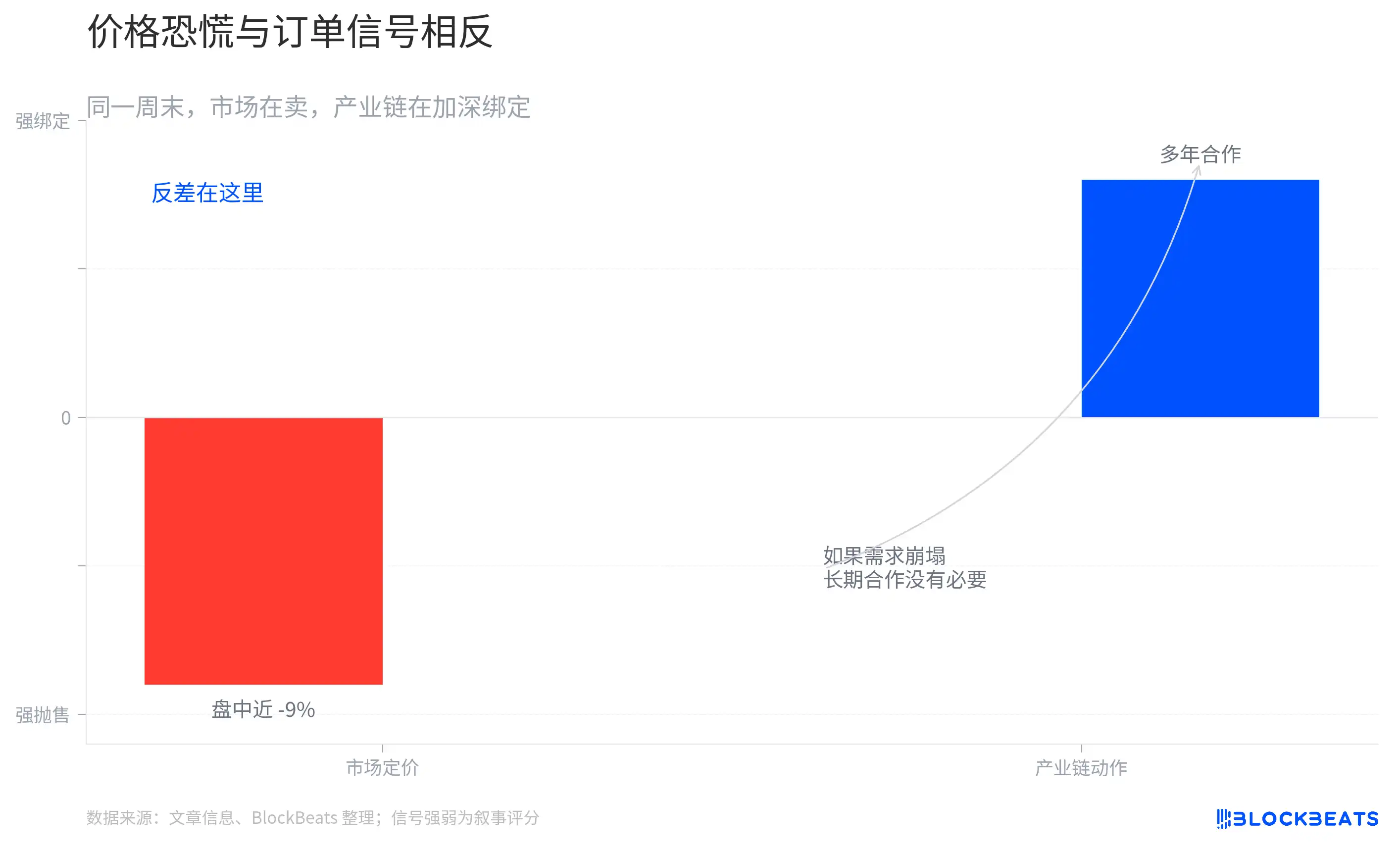

周一开盘后,KOSPI 盘中一度跌近 9%,触发熔断机制。三星电子和 SK 海力士双双重挫,市场开始讨论 AI 牛市是否已经来到转折点。

但就在市场恐慌抛售的同时,另一件事情正在首尔发生。

黄仁勋在周末开启韩国之行,不仅与 SK 集团董事长崔泰源会面,还宣布英伟达与 SK 海力士达成新的多年合作协议,共同开发面向 AI 数据中心的新一代内存产品。与此同时,他还与三星电子、LG、NAVER 等韩国科技企业展开密集接触,并再次强调 AI 基础设施建设仍处于早期阶段。

于是市场出现了一个颇具反差的画面。

一边是韩国 AI 龙头遭遇集中抛售;另一边则是 AI 产业链最核心的客户,正在继续强化与韩国供应链的绑定关系。

如果 AI 需求真的开始崩塌,黄仁勋没有必要专程飞往首尔强化合作。

这也是为什么今天市场开始出现新的争论。

韩国市场到底是在提前反映 AI 周期见顶,还是在经历一次典型的高位去杠杆?

韩国成为全球 AI 交易最敏感的市场之一

这次下跌虽然发生在韩国,但导火索并不来自韩国。

上周五,美国半导体板块遭遇大幅抛售。费城半导体指数创下近年来最大单日跌幅之一,博通、美光等 AI 基础设施相关公司同步回调。随后,市场开始重新评估高估值科技股的风险敞口。

韩国成为最直接的受影响市场。

过去一年,韩国股市上涨的核心驱动力并不是本土经济,而是 AI 数据中心建设、HBM 需求增长以及英伟达产业链扩张。

三星电子和 SK 海力士合计占据韩国市场极高权重。当全球资金想押注 AI 基础设施时,韩国是最方便的入口之一;而当资金开始降低 AI 仓位时,韩国也自然成为最容易被卖出的市场。

因此,韩国市场的跌幅远大于美国市场本身。

从某种意义上说,韩国已经不只是一个国家指数,而更像一只大型 AI 内存 ETF。

黄仁勋访韩与市场恐慌形成鲜明反差

如果说市场的恐慌来自估值,那么周末最大的利好则来自产业链本身。

黄仁勋此次访韩的核心目标非常明确:进一步强化英伟达与韩国 AI 供应链的合作关系。其中最受关注的,是英伟达与 SK 海力士宣布达成新的多年合作协议。过去两年,HBM 已经成为 AI 服务器最关键的组件之一,而 SK 海力士正是当前最大的受益者之一。

这也是为什么市场会高度关注这次合作。

过去几个月,随着 AI 基础设施建设规模不断扩大,市场开始担心 HBM 需求增速是否会逐渐见顶。但黄仁勋此时访韩,实际上释放出了相反的信号。如果英伟达认为 AI 数据中心建设已经接近尾声,它没有必要在这个时间点继续强化与供应商的长期合作关系。

从产业链角度看,市场尚未看到 AI 需求突然消失的证据。

过去两天最有意思的地方就在于这里。资本市场正在用股价表达对 AI 板块估值的担忧,而产业链最核心的企业却仍在讨论未来几年的扩产和合作计划。市场给出的价格和产业链释放出的信号之间,仍然存在明显温差。

AI 牛市开始进入利润池重估阶段

这也是当前最大的分歧所在。

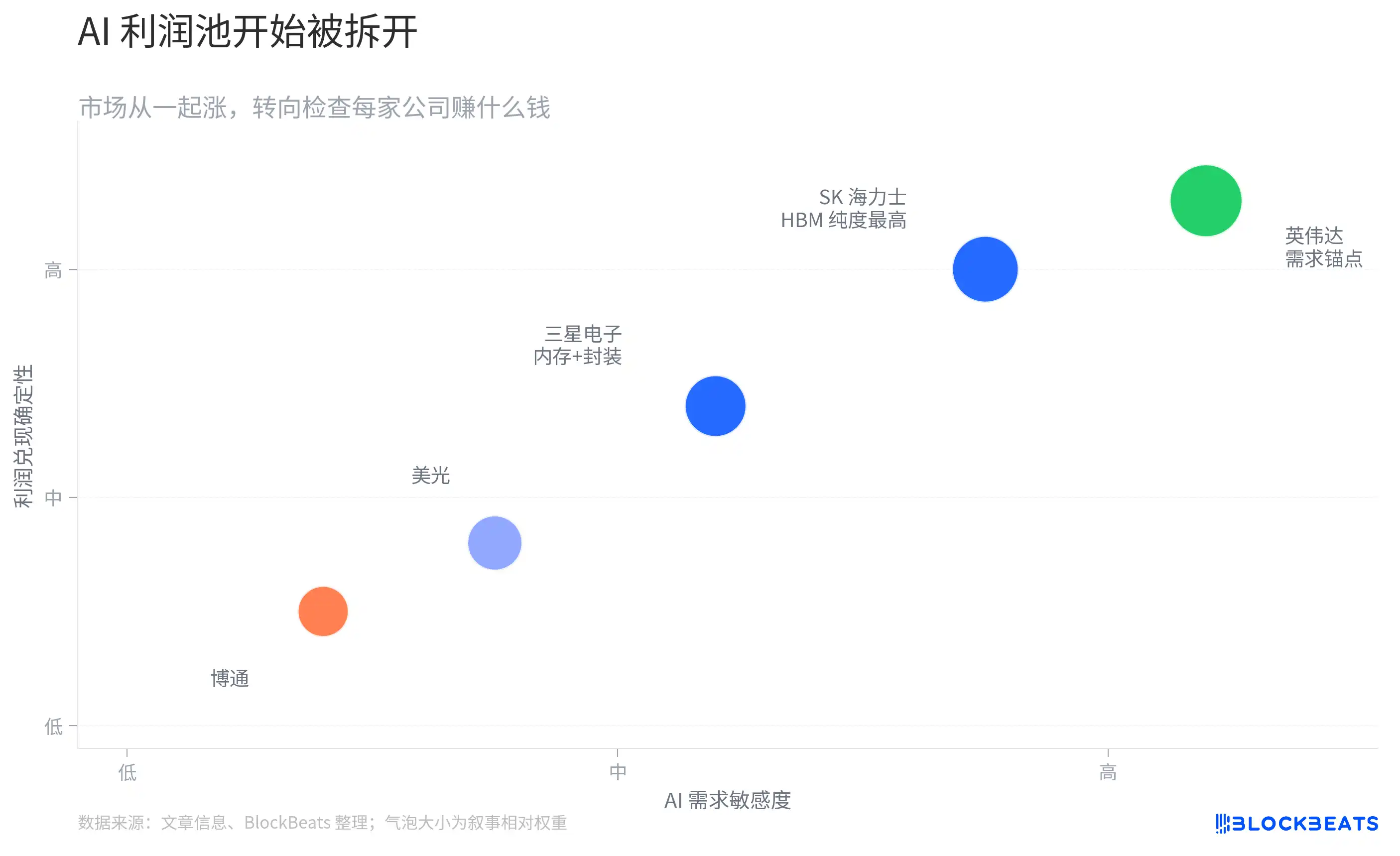

过去一年,市场交易的是一个非常简单的逻辑:AI 需求增长。因此英伟达涨、美光涨、SK 海力士涨、三星电子涨,只要和 AI 有关,几乎所有公司都能获得估值提升。

但随着板块涨幅不断扩大,市场开始进入第二阶段。

投资者不再满足于“AI 会增长”这个故事,而开始追问另一个问题:AI 增长创造出来的利润,到底归谁?最近几个月,从 Rubin 机柜系统内存调整,到博通财报后的市场反应,再到这次韩国市场暴跌,本质上都在反映同一件事情——市场开始拆解 AI 利润池。

SK 海力士受益于 HBM,三星电子同时布局 HBM、DRAM 和先进封装,美光则更多受益于 AI 服务器整体内存升级。虽然大家都属于 AI 产业链,但对应的利润来源和定价能力并不相同。

过去市场愿意给整个板块一起估值扩张,而现在资金开始逐个检查这些利润是否真的能够兑现。

这也是为什么一个供应链消息、一份财报指引,甚至一次资本开支调整,都可能引发整个板块的大幅波动。市场交易的重点已经发生变化:比起 AI 是否继续增长,投资者更在意增长最终会落到谁的报表上。

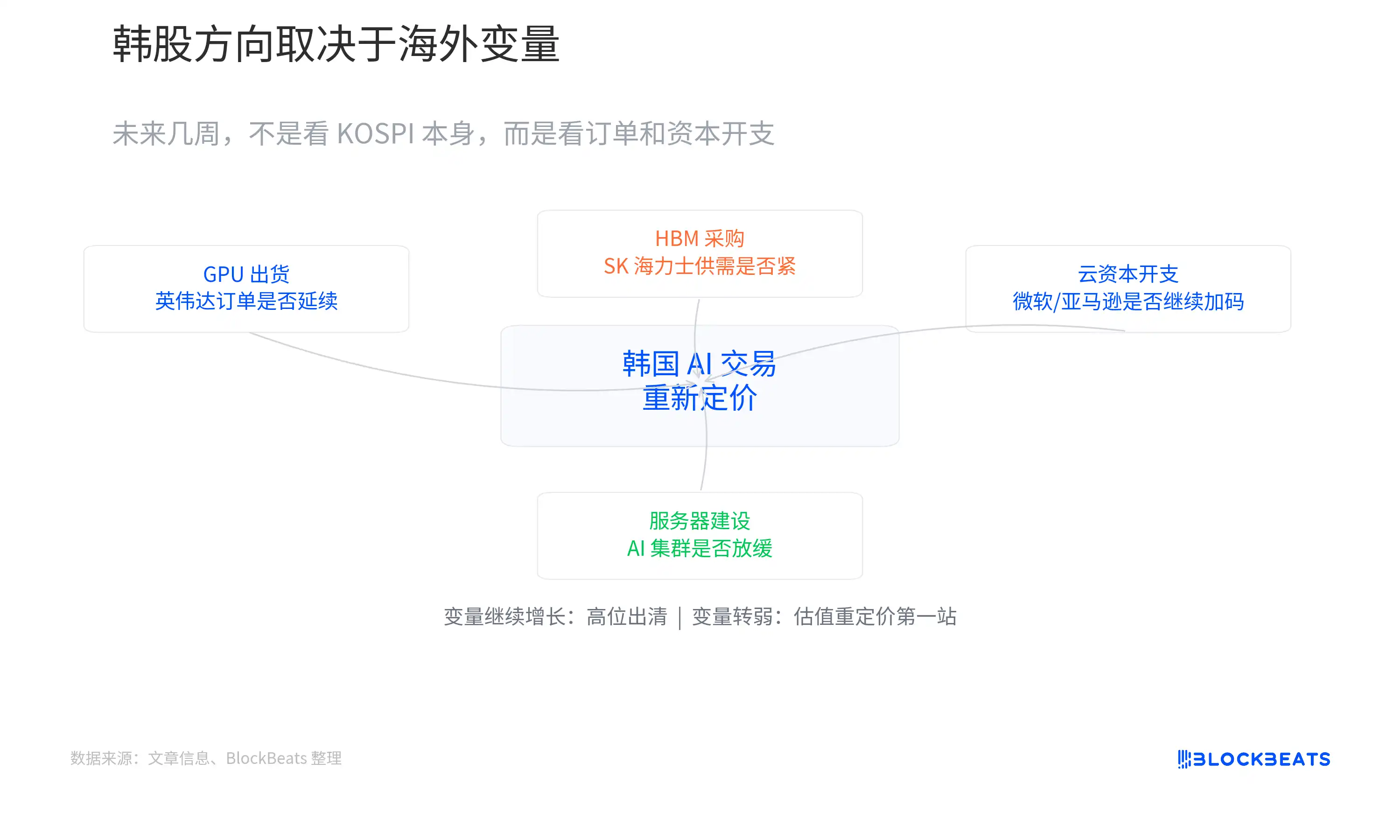

决定韩股方向的并不是韩国

未来几周,真正决定韩国市场方向的,仍然是英伟达订单、HBM 供需和云厂商资本开支。

如果这些数据开始转弱,那么这次暴跌可能只是更大规模估值调整的开始。

但如果数据中心建设、GPU 出货和 HBM 采购继续维持高增长,那么周一的熔断更像是一场拥挤交易的集中出清。

至少从目前来看,市场给出的价格和产业链释放出的信号,并不完全一致。

一边是韩国 AI 龙头遭遇近年来最猛烈的抛售;另一边是黄仁勋在首尔与供应链伙伴讨论下一代 AI 基础设施。

谁的判断更接近现实,或许很快就会有答案。