原文作者:Garrett

原文编译:Saoirse,Foresight News

最近,有部分分析师一直将当前比特币的价格走势与 2022 年的走势进行对比。

诚然,二者的短期价格走势可能看起来有些相似。但从长期视角来看,这种对比完全是荒谬的。

无论是从长期价格模式、宏观经济背景,还是投资者构成及供需 / 持有结构来看,二者的潜在逻辑都存在根本性差异。

在金融市场的分析与交易中,最大的错误莫过于只关注短期、表面层面的统计相似性,却忽视长期、宏观及基本面驱动因素。

完全相反的宏观经济背景

2022 年 3 月,美国深陷高通胀、加息周期,背后的驱动因素包括:

- 新冠疫情期间的流动性过剩;

- 乌克兰危机引发的连锁反应,进一步大幅推高通胀。

当时,无风险利率持续上升,流动性被系统性收回,金融环境不断收紧。

在这样的环境下,资本的首要目标是规避风险。我们看到的比特币走势,本质上是紧缩周期中的高位派发格局。

当前的宏观环境则恰恰相反:

- 乌克兰冲突局势持续缓和(部分原因是美国为降低通胀、下调利率所做的努力);

- 消费者价格指数(CPI)及美国无风险利率均呈下降趋势;

- 更重要的是,人工智能技术革命大幅提升了经济进入长期通缩周期的可能性。因此,从更大周期来看,利率已进入降息阶段;

- 各国央行正将流动性重新注入金融体系;

- 这意味着资本当前呈现出「风险偏好」特征。

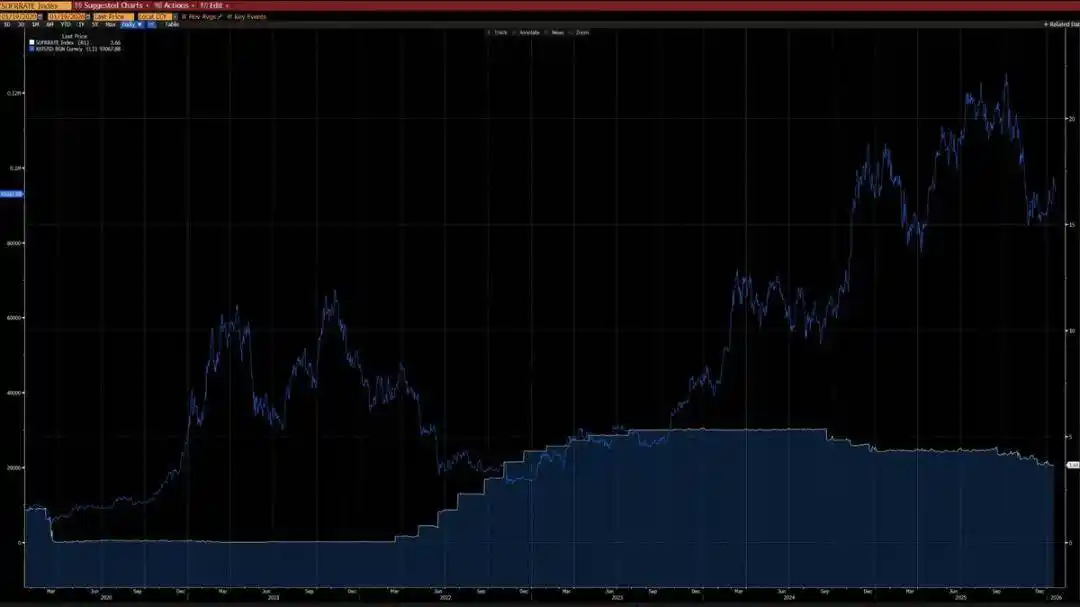

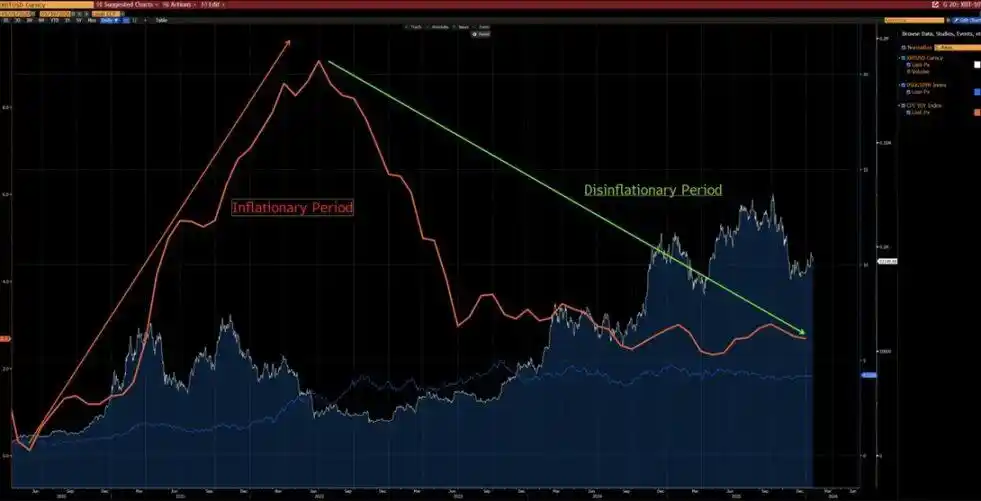

从下方图表中可以看出,自 2020 年以来,比特币与 CPI 同比变化呈现出明显的负相关关系 —— 在通胀上升周期中,比特币往往下跌;而在通胀放缓周期中,比特币则倾向于上涨。

在人工智能驱动的技术革命背景下,长期通缩是大概率事件 —— 埃隆・马斯克也认同这一观点,这进一步印证了我们的论点。

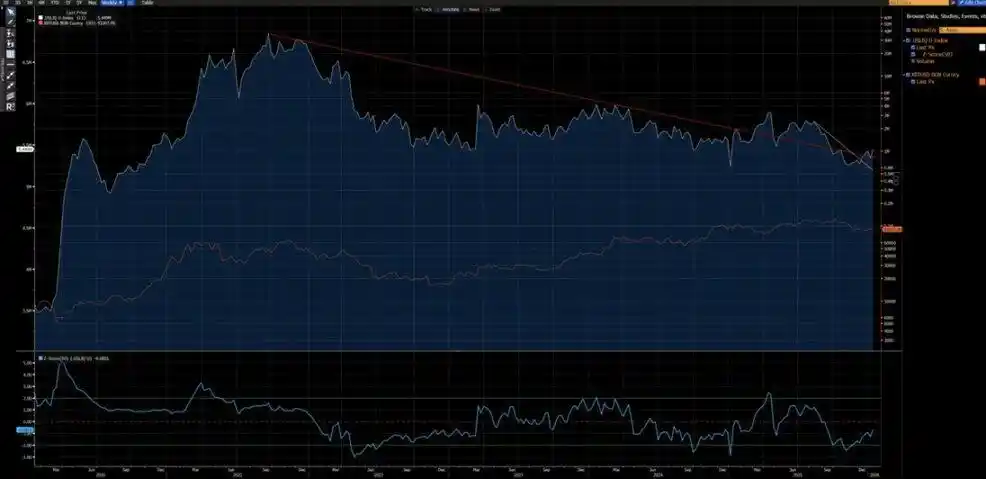

从下方另一张图表中还可发现,自 2020 年以来,比特币与美国流动性指数的相关性极强(2024 年因 ETF 资金流入导致的数据偏差除外)。目前,美国流动性指数已突破短期(白色线)与长期(红色线)下降趋势线 —— 新的上升趋势已现端倪。

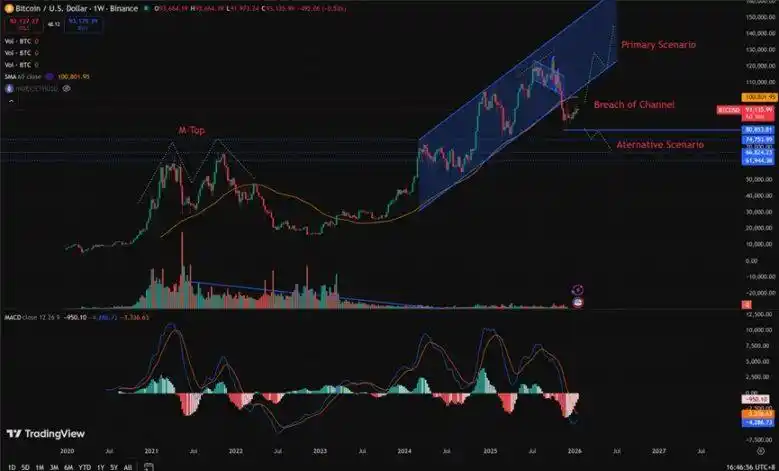

截然不同的技术结构

- 2021-2022 年:周线级别呈现「M 顶」结构,这类形态通常与长周期市场顶部相关,会在较长时间内压制价格走势。

- 2025 年(影响 2026 年初走势):周线级别跌破上升通道。从概率角度分析,这更可能是反弹回通道前的「空头陷阱」。

当然,我们无法完全排除当前走势演变为 2022 年式熊市延续的可能性。但必须注意的是,80,850-62,000 美元区间曾经历过大规模盘整与筹码交换。

这种前期的筹码吸纳过程,为看涨头寸提供了远更优的风险回报比 —— 上行潜力显著超过下行风险。

重现 2022 年式熊市需满足哪些条件?

要重现 2022 年那样的熊市,必须满足以下几个硬性条件:

- 出现新一轮通胀冲击,或规模与 2022 年相当的重大地缘政治危机;

- 各国央行重启加息,或重启资产负债表量化紧缩(QT)政策;

- 比特币价格出现决定性且持续性的跌破 80,850 美元关口的走势。

在这些条件全部满足之前,宣称市场进入结构性熊市都为时尚早,且属于投机性判断,而非基于理性分析的结论。

差异显著的投资者结构

- 2020-2022 年:市场以散户为主导,机构参与度有限,尤其是长期配置型机构的参与度极低。

- 2023 年起:比特币 ETF 的推出引入了「结构性长期持有者」,有效锁定了部分比特币供应,大幅降低交易活跃度,并显著压低了波动率。

2023 年,无论是从宏观经济层面还是定量分析层面来看,都标志着比特币作为一种资产迎来了结构性拐点。

比特币的波动率区间也发生了根本性转变:

- 历史波动率:80%-150%

- 当前波动率:30%-60%

这种变化意味着比特币的资产属性已发生本质改变。

核心结构性差异(当前 vs 2022 年)

2026 年初与 2022 年相比,比特币投资者结构的最大差异在于:市场已从「散户主导、高杠杆投机」转向「机构主导、结构性长期持有」。

2022 年,比特币经历了典型的「加密原生熊市」,其导火索是散户恐慌性抛售及连锁性杠杆清算。

如今,比特币已进入成熟度远更高的「机构时代」,其特征包括:

- 稳定的底层需求

- 部分供应被长期锁定

- 波动率达到机构级水平

以下是 Grok 基于 2026 年 1 月中旬(当时比特币价格在 9 万 - 9.5 万美元区间)的链上数据(如 Glassnode、Chainalysis)及机构报告(如灰度投资、Bitwise、道富银行)所做的核心对比: