Circle公司的股票CRCL在6月30日暴跌17.5%,收于62.63美元,创下自3月份以来的最大单日跌幅。值得注意的是,在3月份,因一项禁止闲置余额获取稳定币收益的草案提案,该股票曾下跌20%。

这引发了市场对USDC采用可能受限的担忧,以及如果该提案实施,可能对这家第二大稳定币发行商的收入前景产生影响。然而,6月30日的下跌是由稳定币领域出现的新竞争对手所驱动的。

Open USD会挑战Circle和Tether的主导地位吗?

一个由140家公司组成的联盟,包括Visa、万事达卡、贝莱德和谷歌等传统跨境支付巨头,推出了一种新的稳定币:Open USD (OUSD)。根据该联盟的说法,储备收益将在合作伙伴之间分享,且转账费用为零。

OUSD的目标是什么?企业资金管理和商户支付。虽然并不完全专注于零售领域,但Tether的USDT和Circle的USDC同样觊觎这两个细分市场。

这种新的稳定币将于今年晚些时候推出,而Circle的股价反应表明其市场份额的主导地位可能受到挑战。事实上,资产管理公司VanEck的数字资产研究主管Matthew Sigel在该股周二暴跌时呼应了这一观点。

随着Stripe、Coinbase和贝莱德支持竞争对手稳定币‘Open USD’,$CRCL下跌13%

专注于加密领域的风险投资公司Reciprocal Ventures的投资合伙人Sam Ruskin也强化了Sigel的看法。他补充道:

这将迫使Circle要么继续他们的收入分享协议,要么为USDC寻找新的分销商(尽管目前几乎所有对稳定币感兴趣的公司都在支持OUSD)。无论从哪个角度看,这对Circle来说似乎都是利空的。

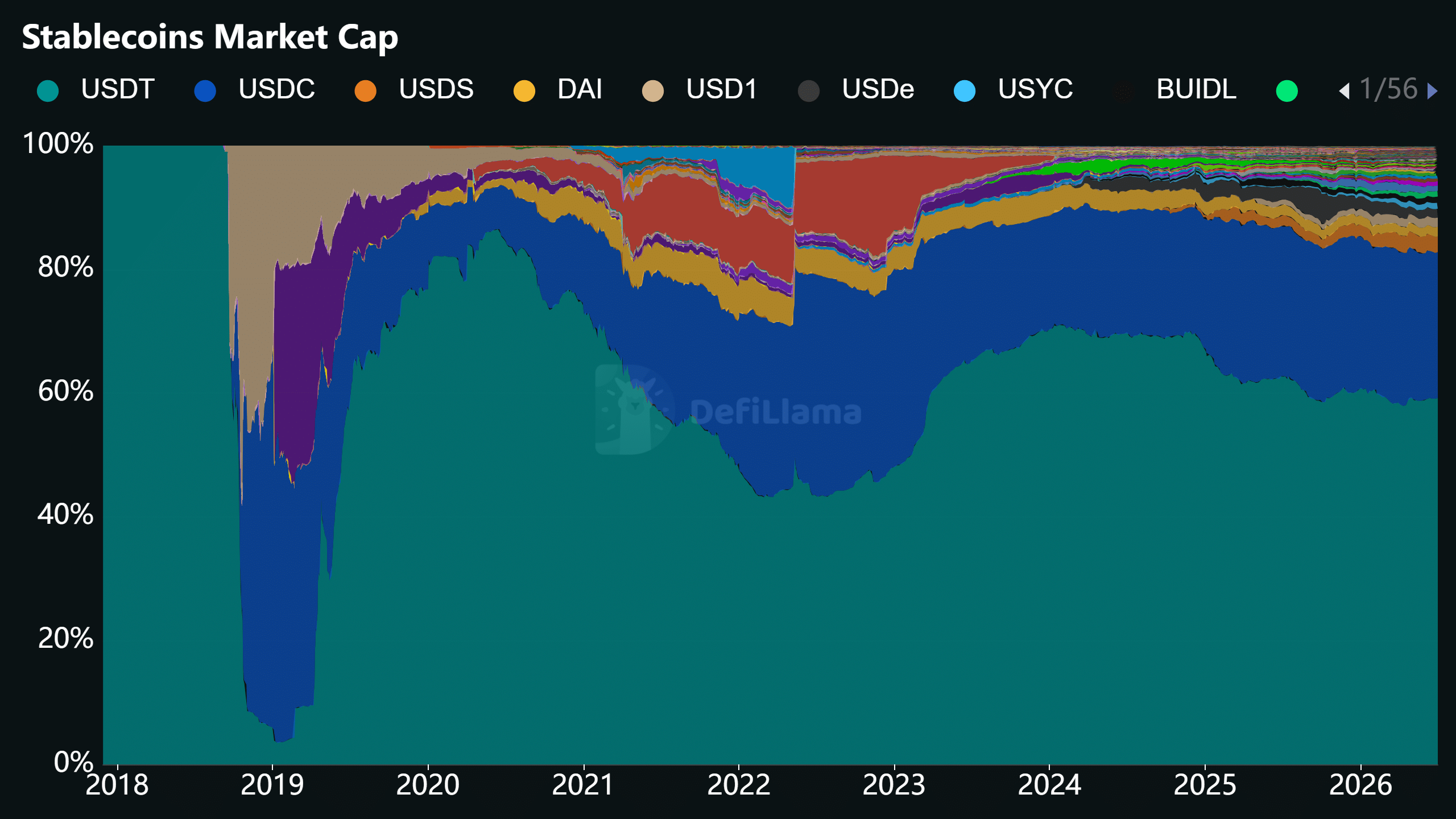

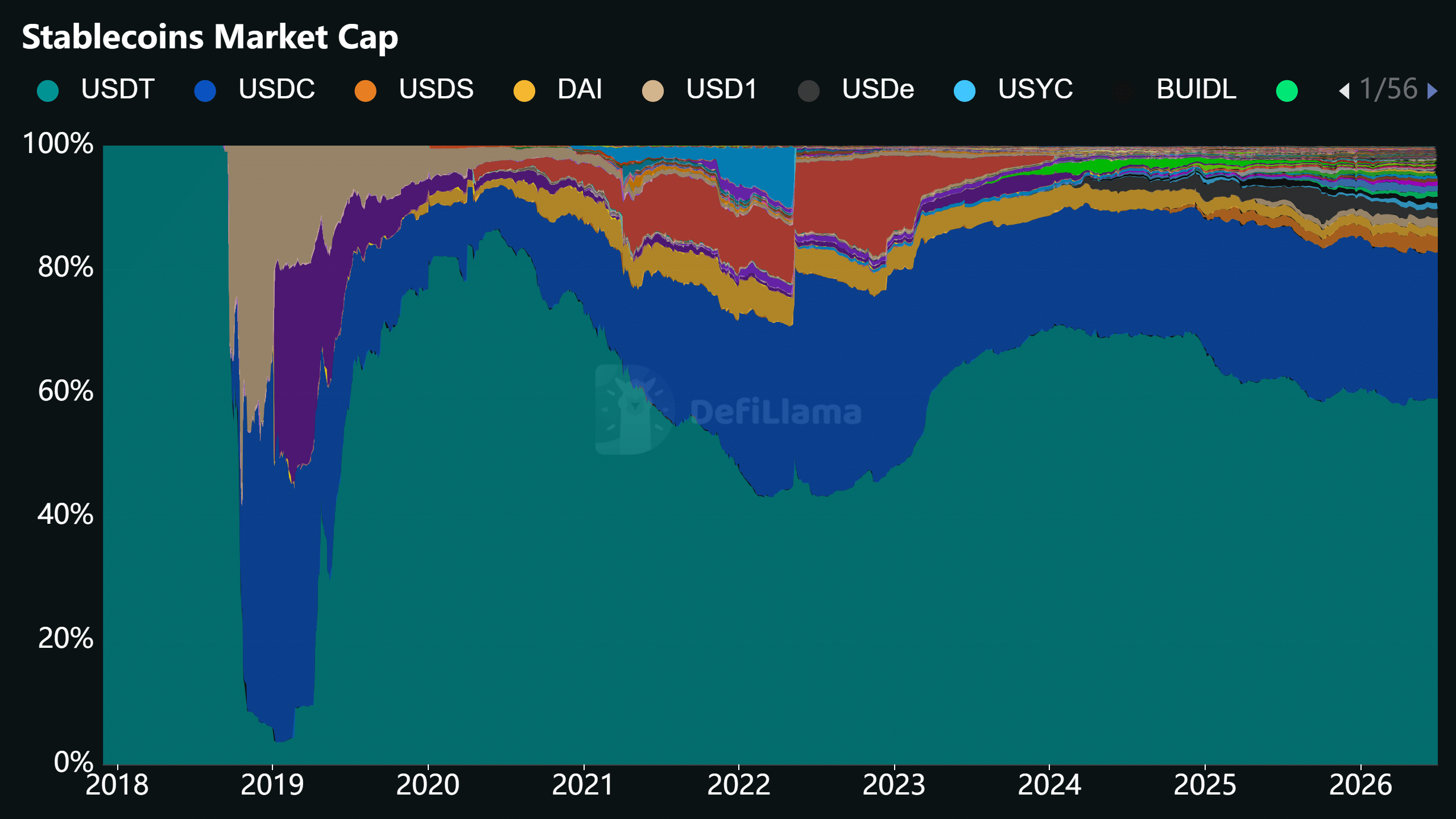

自2025年GENIUS法案通过以来,稳定币市场的竞争日益加剧。事实上,在同一时期,Tether的USDT虽然仍保持主导地位,但其市场份额已从62%缩减至59%。

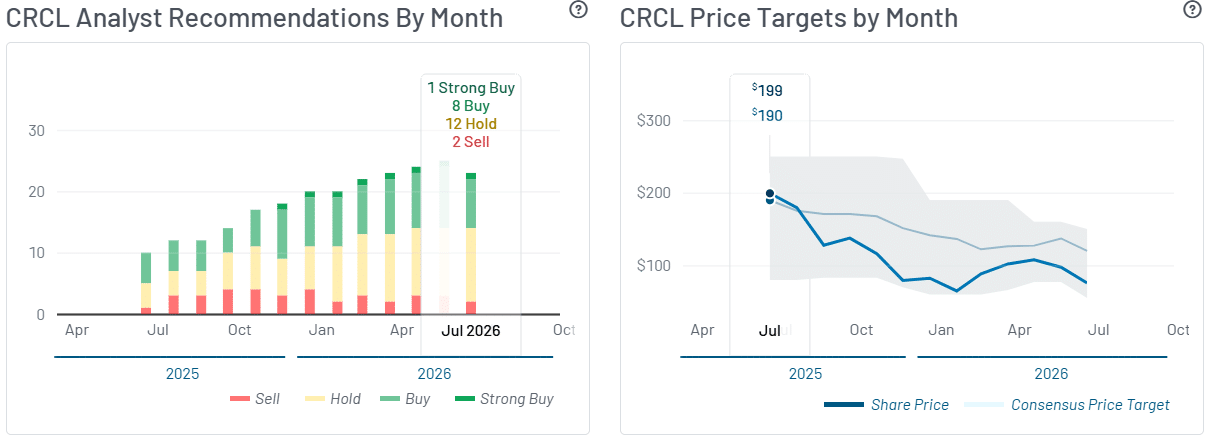

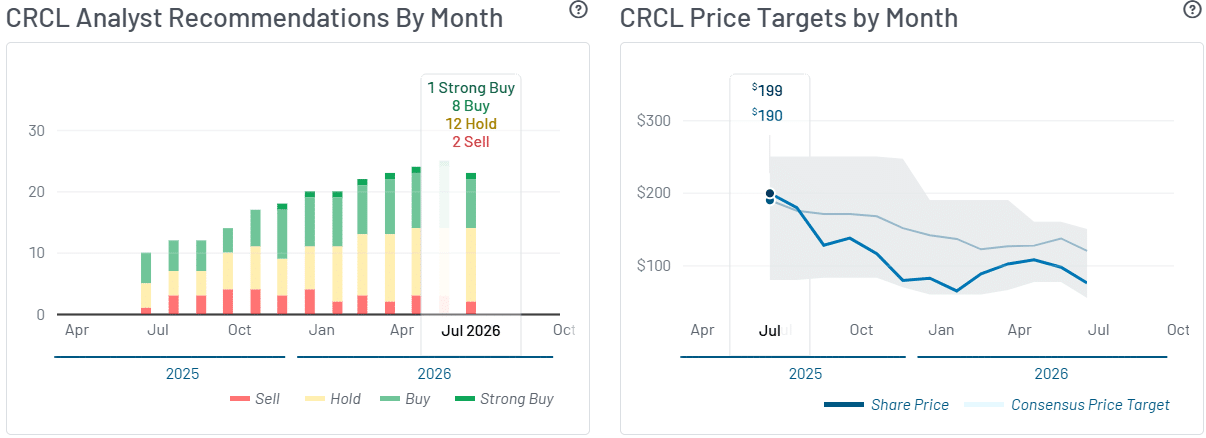

另一方面,Circle的市场份额从19%上升至25%,然后在2026年略微回落至24%。新的竞争者是否会侵蚀这一份额尚不确定。即便如此,分析师仍对该股持看涨态度,一致目标价为120美元,这意味着较当前水平有约91%的上涨空间。

最终总结

- Circle公司股票CRCL周二出现17.5%的巨大跌幅

- 这一下跌走势是在由Visa及其他140家合作伙伴支持的新竞争对手Open USD出现之后发生的。