来源:OX Research

作者: Carlos、Shaunda Devens

编译及整理:BitpushNews

Ranger 的 ICO 于今日正式开启,将一直持续到 1 月 10 日。

背景方面,Ranger 是一个拥有三大核心产品的全栈交易终端:

-

Ranger Perps(合约聚合): 它是Solana链上合约场地的“聚合器”,整合了 Jupiter Perps、Drift和 Flash Trade 等头部协议,目前正在接入 Hyperliquid。

-

Ranger Spot(现货聚合): 一个“元聚合器”,通过 Jupiter 和 DFlow 等协议路由,为用户提供最优的价格执行。

-

Ranger Earn(收益理财): 这是一个较新的产品,通过 Ranger 的保险库(Vault)基础设施,为用户提供机构级的精选收益策略。

ICO 核心细节:

-

筹资目标: 最少 600 万美元。

-

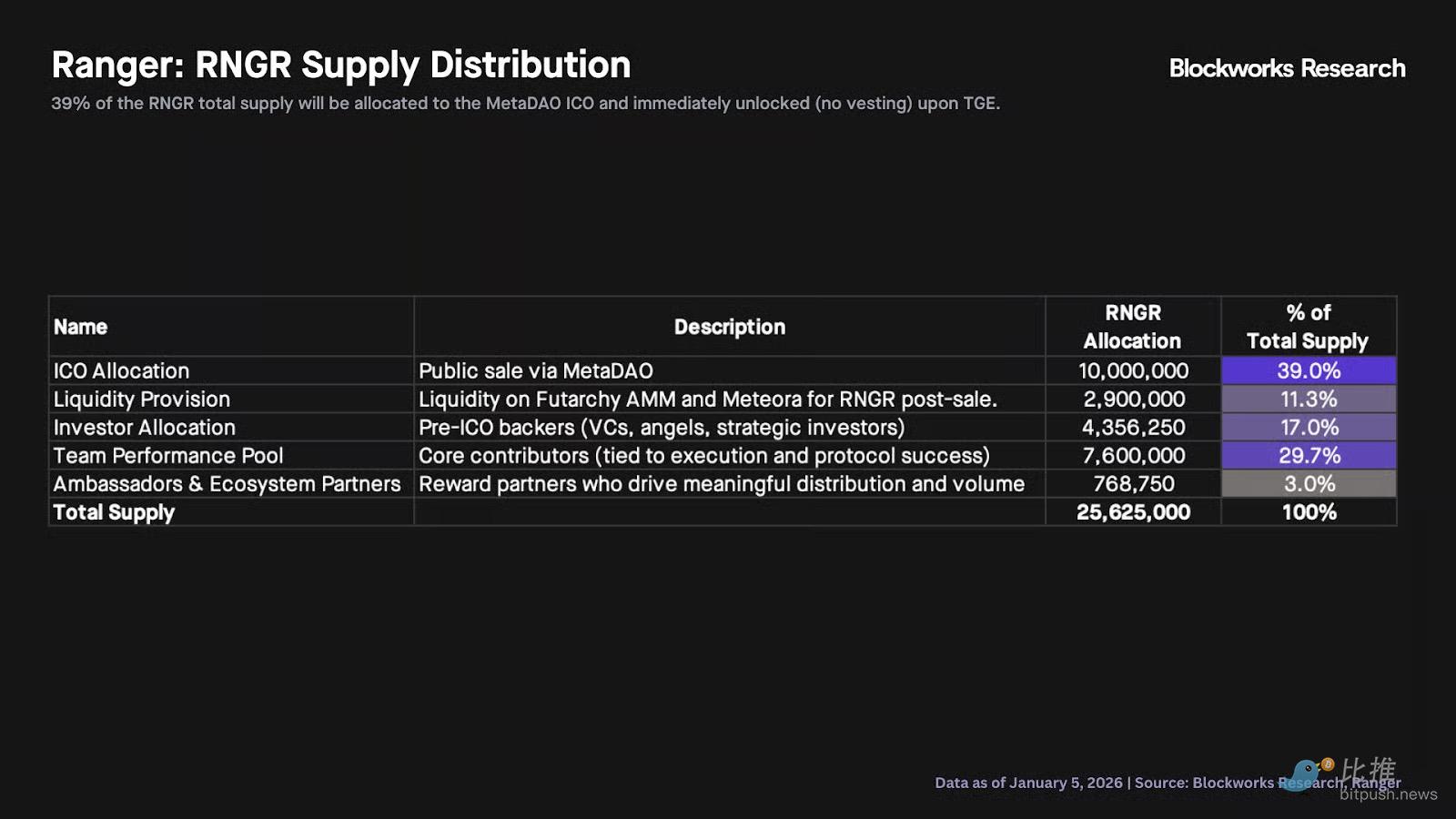

供应比例: 本次 ICO 将出售 RNGR 总供应量的 39%。

-

资金去向: 筹得资金将存入由代币持有者治理的财库,团队每月仅领取 25 万美元的固定津贴。

值得注意的是,Ranger ICO 是 MetaDAO 平台的一个重要里程碑:它是该平台上首个包含 Pre-ICO(早期)投资者的代币销售项目。

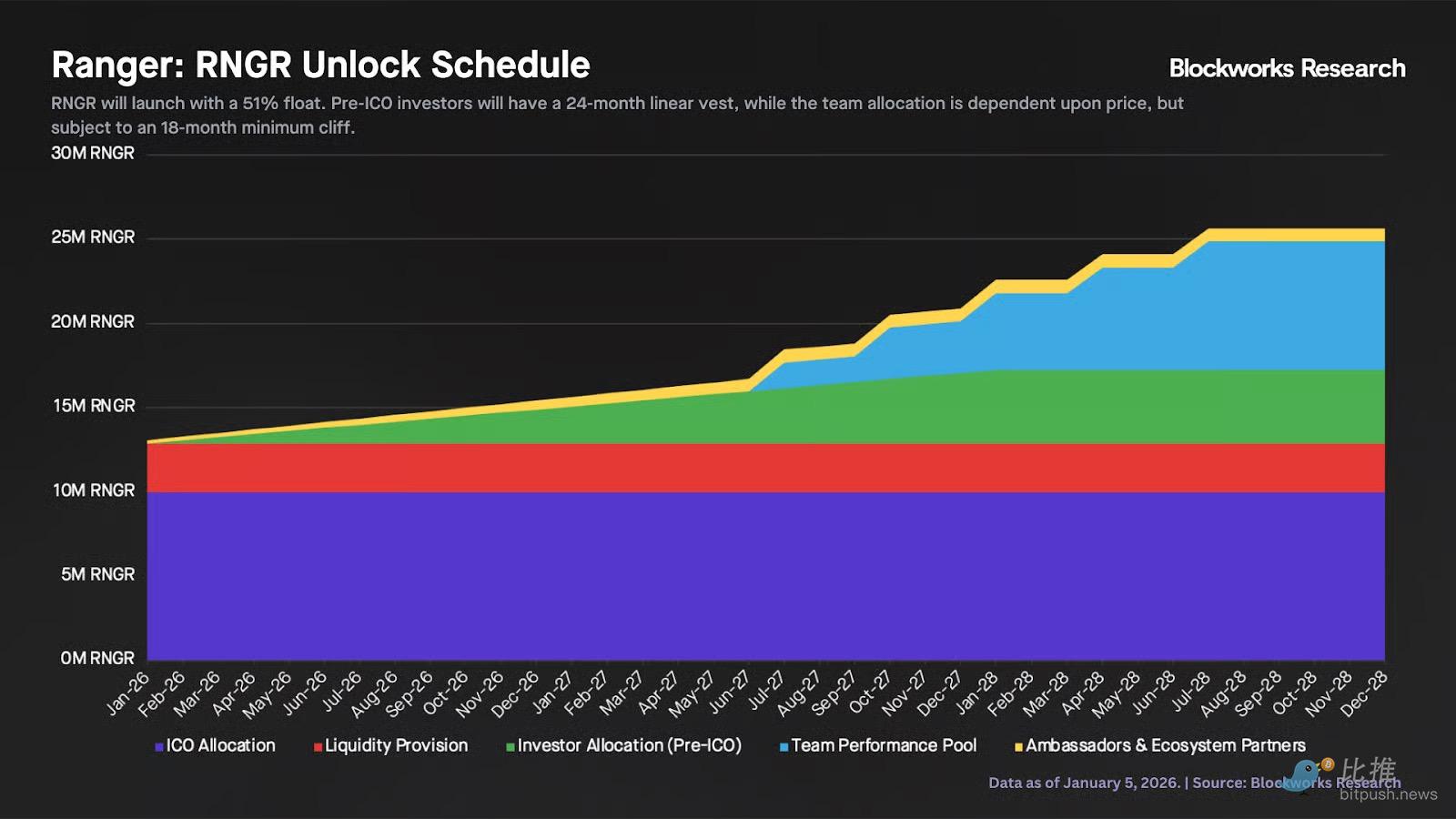

解锁与对齐机制:

-

ICO 参与者: TGE(代币生成事件)时 100% 流动,无锁定期。

-

Pre-ICO 投资者: 24 个月线性解锁,无断崖(Cliff)。

-

团队部分: 团队配额(占总供应 30%,约 760 万枚 RNGR)完全与价格表现挂钩。解锁分为五个档位,分别在币价达到 ICO 价格的 2倍 / 4倍 / 8倍 / 16倍 / 32倍 时触发。每个档位必须维持 3 个月的成交量加权平均价(TWAP),且有至少 18 个月的最低锁定期。这种机制极大地对齐了团队与持有者的长期利益。

告别“巨鲸游戏”:积分持有者的特权

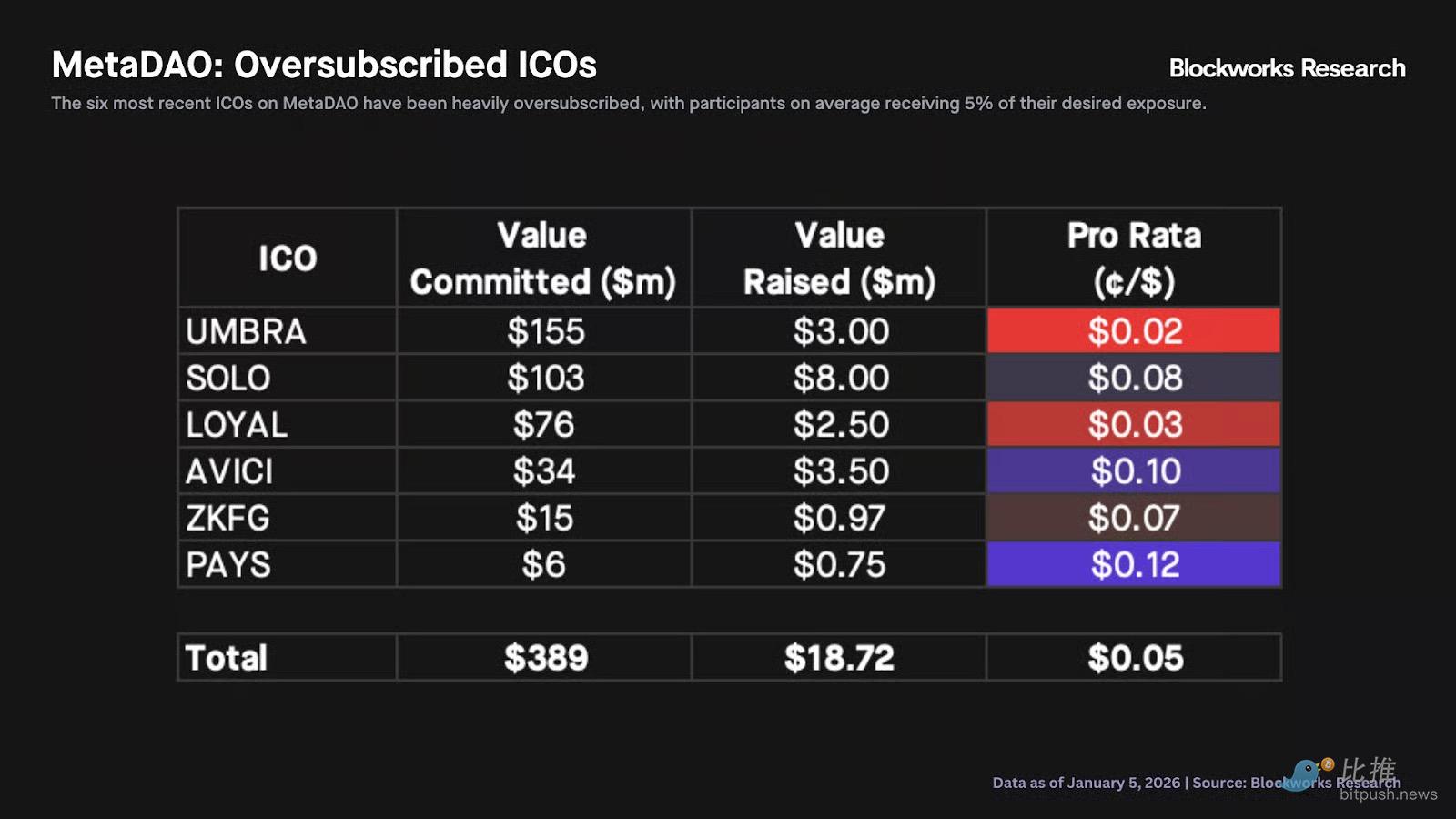

回顾 MetaDAO 过去 6 次 ICO,几乎全部处于严重超额认购状态,分配按比例(Pro-rata)结算。

这种机制明显偏向巨鲸,因为只有资金量极大的人才能通过超额申购获得有意义的配额。数据显示,过去参与者的实际获配比例平均仅为申请额度的 5% 左右。

Ranger 的创新:

Ranger 专门为积分(Points)持有者预留了固定配额桶。我非常看好这种结构:它通过优先认购权来奖励早期用户和贡献者,而不是像传统空投那样直接赠送 10%-30% 的代币(那往往会带来巨大的抛售压力)。如果积分持有者未认购完,配额将回流给公众 ICO 买家。

MetaDAO:从“精品店”向“流水线”的跨越

虽然 Ranger 本身非常诱人,但我认为更大的故事在于它对 MetaDAO 的意义:它是一个催化剂,可能在年初重新加速 MetaDAO 的启动频率和收入。

MetaDAO 是如何赚钱的?

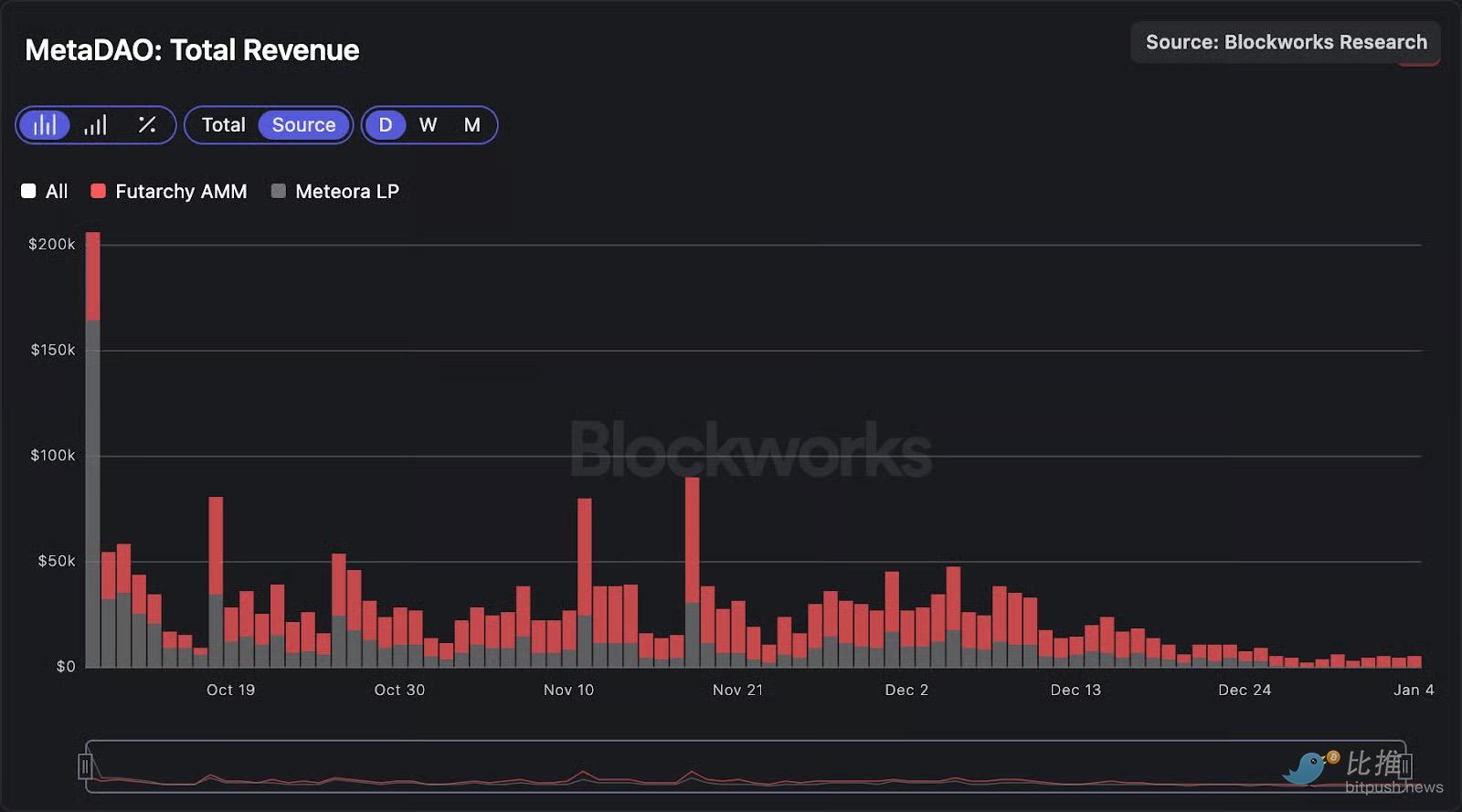

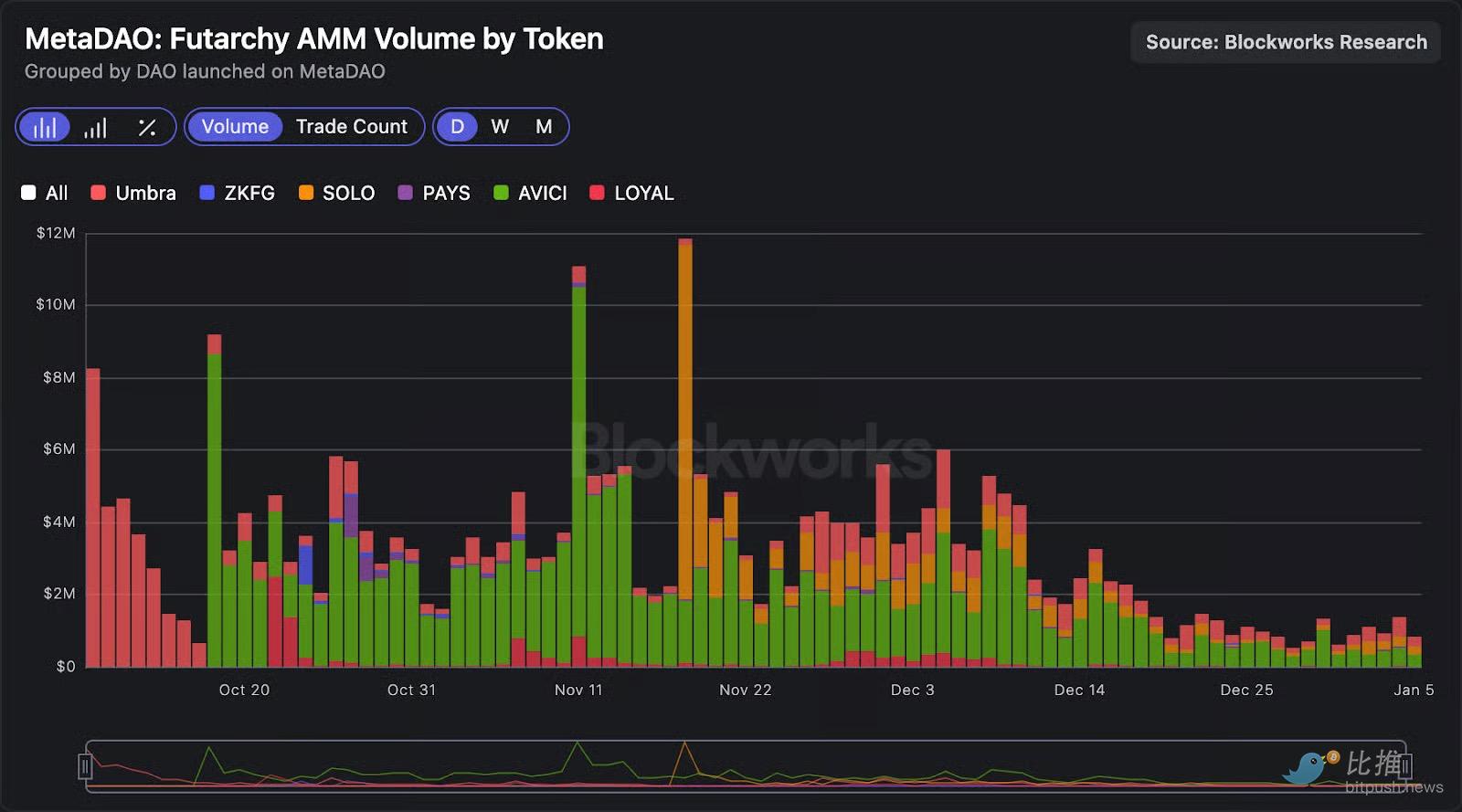

MetaDAO 通过其 Futarchy AMM 的交易费和在 Meteora 上的 LP 仓位获利。

-

费率调整: 原本 Futarchy AMM 收取 0.5% 的手续费,由 MetaDAO 和项目方平分。但从 12 月 28 日起,经双方协议,全额 0.5% 的手续费现在全部归 MetaDAO 所有。

-

收入现状: 自 2025 年 10 月 10 日上线以来,MetaDAO 已产生约 240 万美元收入(60% 来自 AMM,40% 来自 Meteora LP)。

阵痛与机遇:

自 12 月中旬以来,由于 ICO 活动放缓,MetaDAO 的收入急剧下降。目前 MetaDAO 对 ICO 的筛选非常严苛,极度看重创始人素质和长期对齐。虽然这验证了产品的可靠性,但也付出了代价:没有持续的新项目启动,收入就难以增长。

但市场是前瞻性的。尽管日收入下降,META 代币在上周仍逆势上涨约 40%。虽然目前的市销率(P/S)升高到了 36 倍左右(此前在 10-15 倍徘徊),但我预计随着未来几个月收入的重新加速,P/S 将通过“收入上涨”而非“币价下跌”回归历史区间。

未来数月的两大催化剂

近期有两大催化剂将直接提振 MetaDAO 的表现:

Ranger 的上市: 预计将引发严重的超额认购,并在 TGE 后带动 Futarchy AMM 交易量的激增。

Omnibus 提案通过: 昨晚该提案已获通过。它将:a)将 Meteora 上约 90% 的 META 流动性迁移至 Futarchy AMM;b)销毁约 6 万枚 META(按现价约 55 万美元)。这将大幅提升 AMM 的收入捕获能力。

展望中长期,真正的“十倍速”增长来自:

-

Permissionless的启动: MetaDAO 正在讨论从“全人工筛选”转向“无需许可实验”。虽然低质量项目会变多,但这对于提高吞吐量和验证平台可扩展性至关重要。

-

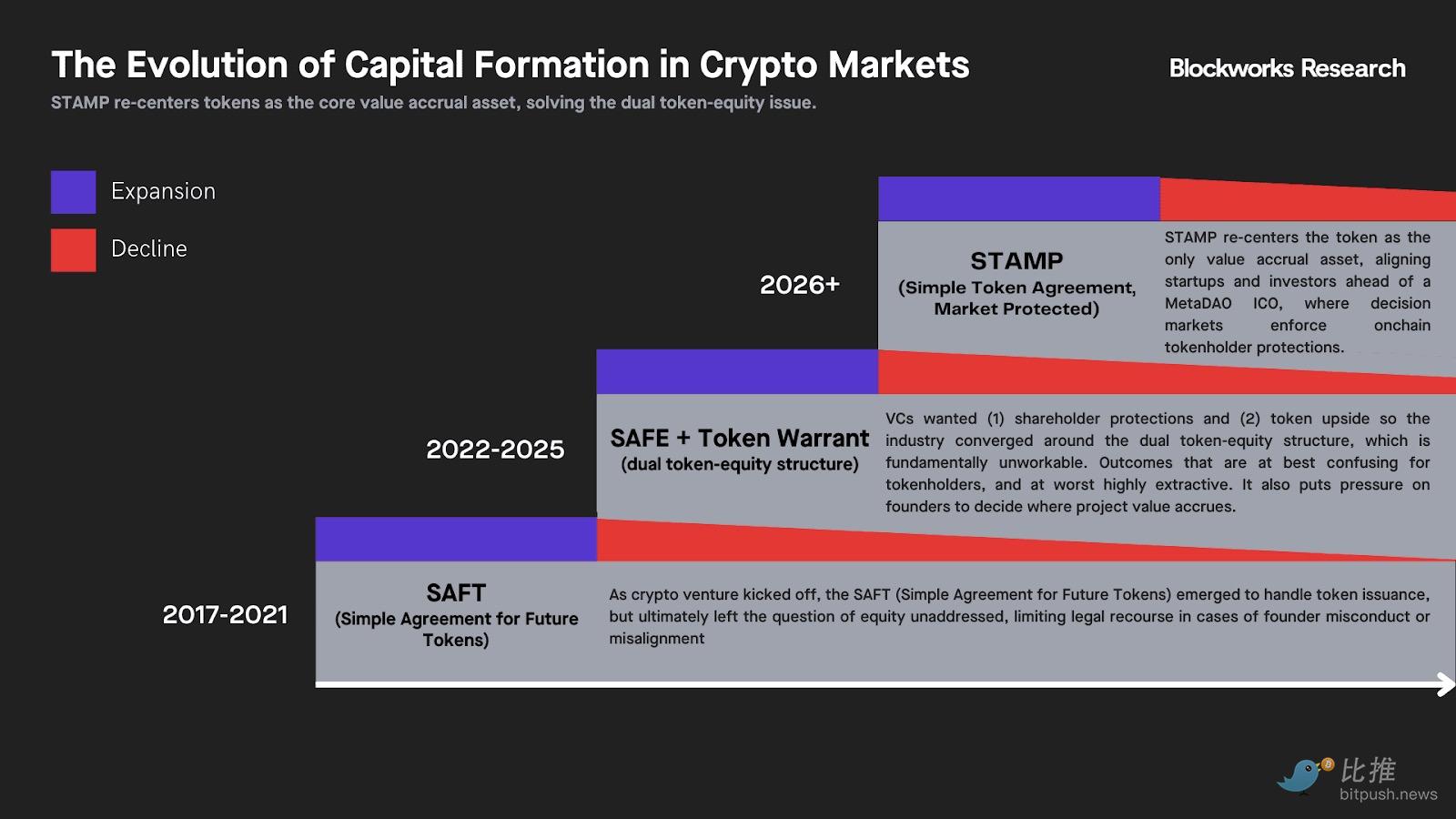

Colosseum 的 STAMP 计划: 市场目前严重低估了这一点的价值。Colosseum 是 Solana 生态的创业漏斗(涵盖黑客松、加速器和风险基金)。Jito、Kamino、Drift 等顶级团队都源自这里。STAMP 计划将 MetaDAO 直接接入了这个顶级项目源,确保了高质量项目的源源不断。

总之,Ranger 的 ICO 和 Omnibus 提案将解决 MetaDAO 的燃眉之急。但真正能让 MetaDAO 的 ICO 频次、交易量和收入实现 10 倍增长的,将是即将到来的“无需许可模式”以及与 Colosseum 深度绑定的生态护城河。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush