撰文:华尔街见闻

这个周末,注定不平静。

市场正在屏息以待一场真正意义上的“大考”。从最高法的“千亿关税判决”,到针对金属的“关税大棒”,再到被动基金的“强制抛售”,本周市场正处于多重风暴眼之中。

密集爆发的三大关键事件,其最终结果将深刻重塑市场走向,直接冲击美股、美债以及贵金属市场的定价逻辑。

另外,北京时间 1月 9 日(周五)晚 21:30,美国劳工统计局(BLS)将发布 12 月非农就业报告。

在经历数周政府停摆导致的数据真空后,这份报告将成为市场评估经济健康状况的“可靠读数”,也是美联储 1 月议息会议前最具决定性的参考依据,将直接左右其“按兵不动”或“延续降息”的政策选择。

在这个“大考”节点,系好安全带,警惕波动风险,或许是最好的策略。

下面,我们逐一拆解这些正在发生的重磅变局。

01 1000 家企业“围攻”白宫:千亿美元关税退不退?

华盛顿正在上演一场规模空前的法律“围攻”。

根据最新统计,已有超过 1000 家企业正式提起诉讼,试图推翻现行的关税政策,并要求退还总额高达千亿美元的关税。

这其中包括 Costco、固特异轮胎(Goodyear Tire & Rubber Co.)等知名上市巨头。仅在 2026 年开年的头几天,就有数十家实体加入战局。

这场诉讼的焦点,在于美国最高法院即将对特朗普推出的全面关税计划合法性作出的最终裁决。

据央视新闻报道,最高法院已将美东时间本周五定为意见发布日。虽然尚未最终确认是否包含关税案,但市场普遍预期裁决最早将于本周出炉。

如果法院判决关税非法,会发生什么?

- 美股利好: 富国银行首席股票策略师 Ohsung Kwon 测算,若关税被推翻,标普 500 成分股公司 2026 年的息税前利润可能较去年提升约 2.4%。取消关税将直接改善企业盈利,利好股市。

- 美债利空: 硬币的另一面是,取消关税将削弱政府重要收入来源,加剧联邦赤字担忧,可能引发美债抛售。

- 政策复杂化: 若退税形成额外经济刺激,美联储的降息路径将变得更加复杂。

即便最高法院裁定非法,具体的退款流程(涉及约 1330 亿美元)可能仍需下级法院处理,且白宫可能援引其他法律重新实施限制,这意味着政策的不确定性将长期存在。

02 关键矿产关税倒计时:白银、铂金面临“惊魂时刻”

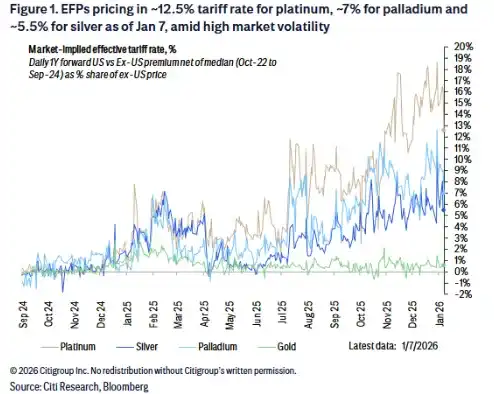

除了全面关税案,针对关键矿产的美国“232 条款”调查结果,预计将于本周六(1月 10 日)公布。这一决定直接关系到 Comex 白银和铂族金属的命运。

花旗研究团队对此给出了详细的情景推演:

如果征收关税: 市场将出现约 15 天的实施窗口期,诱发短暂的“抢运美国”行为。这将推高美国国内基准定价和期货溢价(EFP)。

截至 1月 7 日,EFPs 定价显示市场预期铂金关税税率约为 12.5%,钯金约 7%,白银约 5.5%。这些隐含税率在高度波动中反映了市场的不确定性。

(EFPs 定价的预期关税税率)

如果不征收关税: 金属将从美国流出至全球其他地区,缓解伦敦现货价格压力,可能导致价格回调。

具体品种怎么看?

- 白银(大概率无险): 由于美国严重依赖进口白银,花旗认为不征税是基本情景,即便征税也可能豁免加、墨两国。但在“无关税”情景下,白银价格可能面临临时性回调压力。

- 钯金(高危): 最有可能被征收关税(例如 50%)。一旦征税,美国国内进口成本将急剧上升,推高期货价格。

- 铂金(抛硬币): 是否征税目前极其不确定。

调查结果原定于 2025年 10月 12 日提交,特朗普总统有 90 天时间采取行动,这意味着截止日期约为 1月 10 日(本周六)。然而花旗认为,考虑到涉及的商品数量众多,特朗普总统的行动可能会无限期推迟,这样一来,在此期间银价和铂族金属的价格很可能会继续上涨。

03 技术性抛售来袭:商品指数再平衡的“血腥一周”

在基本面消息之外,资金面的一场“被动风暴”已经开始。

备受瞩目的彭博商品指数(BCOM)年度权重再平衡已于 1月 8 日盘后启动,将持续至 1月 14 日。为了维持单一商品权重不超过 15%的多元化规则,此次调整对贵金属板块构成了显著的抛压。

黄金: 权重从 20.4%下调至 14.9%,面临相当于总持仓量 3%的卖盘。

白银: 面临的压力尤为巨大! 权重将从 9.6%大幅降至 3.94%,预计卖盘规模将高达总持仓量的 9%。

这种由指数规则触发的“非基本面”抛售,迫使投机资金离场观望,加剧了短期波动。

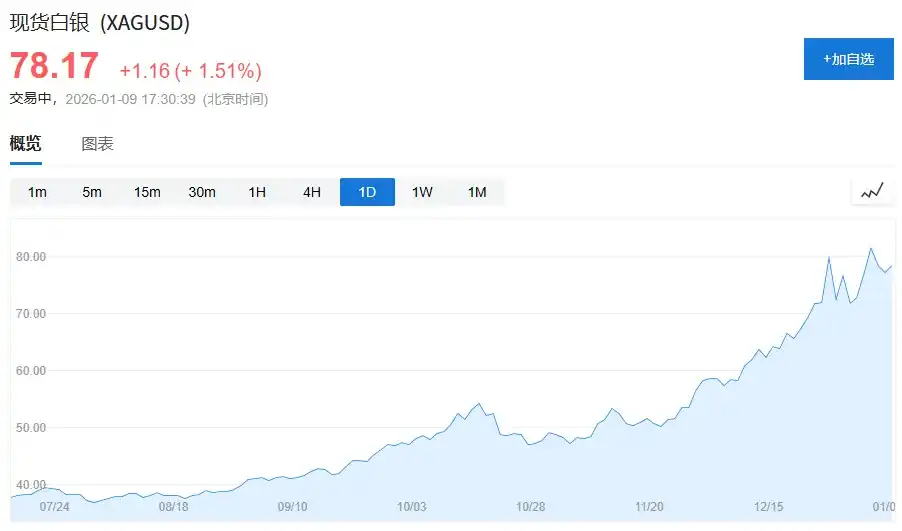

值得一提的是,黄金、白银等贵金属的下跌发生在一轮罕见的史诗级上涨之后。现货黄金 2025 年全年累计涨幅超过 70%,白银涨幅一度达到约 150%,在去年 12月 23 日起进入狂飙模式后连续创出历史新高。如此巨大的短期获利盘积累,使得市场在面临流动性事件时显得极其脆弱。

虽然高盛分析师认为,只要伦敦库存紧张局面未缓解,流动性才是决定价格的关键,但短期内,面对如此大规模的被动基金“换仓”,投资者的神经不得不紧绷。