撰文:Metrics Ventures

过去一年,黄金的表现显得格外刺眼。更重要的是需求结构发生了明显变化:央行和主权层面的配置意愿显著上升。这很难再被简单解释为通胀对冲或短期避险交易。更合理的理解是,黄金正在回应一种更深层的变化——对主权货币信用以及全球治理有效性的重新定价。

这种变化,在今年的达沃斯论坛被多次反复讨论。无论是在正式议程还是私下讨论中,「世界治理格局失衡」「旧秩序正在破裂」「我们正进入一个无法回到过去的阶段」几乎成为共通语境。周二,加拿大总理马克·卡尼在达沃斯的演讲,将这种弥漫在会场中的不安感清晰地说了出来。他直言,所谓「基于规则的国际秩序」正在瓦解,人类正从一个曾经有用、却带有虚构成分的故事,走向一个更加残酷的现实:大国竞争不再受到约束,经济一体化被武器化,规则在强者面前变得选择性适用。

卡尼并没有把问题简单归咎于某一个国家,而是指出一种更普遍的处境变化。当关税、金融基础设施、供应链乃至安全承诺都可以被当作谈判筹码时,中等强国和开放经济体赖以生存的多边机构——无论是 WTO、联合国,还是其他规则框架——都在失去约束力。在这种环境下,继续假装规则仍在正常运作,反而成了一种自我欺骗。他借用哈维尔「生活在谎言中」的比喻,提醒各国:真正的风险不在于秩序正在变化,而在于人们仍在按旧秩序的语言和假设行事。

更值得注意的是,卡尼反复强调的并不是意识形态对抗,而是治理选择的转向。当规则不再自动提供安全,国家就会转向另一种理性:增强战略自主性,分散依赖,建立「可以抵抗压力」的能力。这在他看来是一种典型的风险管理逻辑,而非价值背叛。但也正是在这里,旧秩序赖以维系的基础开始松动——因为一旦各国不再相信体系能够持续提供公共品,它们就会转而为自己购买「保险」。

如果把达沃斯的讨论抽离具体国别,就会发现一个更深的共同指向:各国并不是突然变得更保守,而是开始默认一个前提正在失效——现有全球治理体系还能长期协调财政、货币与国际责任。当这一前提不再被普遍相信时,国家行为就会从「在规则内分工」转向「为不确定性做准备」。而这种转向,最终一定会反映在最基础的地方:债务、财政和货币。

正是在这里,世界治理的裂缝开始穿透金融定价。国家债务不再只是宏观调控工具,而被重新审视为治理能力与政治约束的折现;主权货币也不再只是交易媒介,而被要求同时承担跨期承诺、国际责任与危机缓冲的功能。一旦市场开始怀疑这些角色是否还能被同时履行,货币信用受到冲击就不再是极端情景,而是一个渐进却不可逆的过程。

而这一切,并非源于某个国家的财政失误,而是嵌在现行国际货币体系之中。以美元为核心的体系,决定了世界必须存在一个长期吸收外部储蓄的赤字中心,也决定了顺差与赤字并非偶然,而是一种被制度固化的角色分工。美元既是美国的主权货币,又是全球储备、计价和安全资产的基础,这意味着全球对「无风险美元资产」的需求会在不确定性上升时进一步强化。为了向世界提供这种资产,美国只能通过持续对外负债来完成这一角色。

在金融化和资本自由流动的环境中,这种分工被不断放大。顺差不再主要通过商品价格或汇率调整来消化,而是转化为对美债和美元金融资产的长期配置;赤字也不再立即受到约束,而是通过金融体系和央行干预被延后和吸收。只要全球仍然相信美元资产在危机中具备无可替代的安全性,这种失衡就可以长期存在,甚至被视为体系稳定性的来源之一。

但当治理信任下降、规则约束弱化、金融工具被频繁武器化时,这种结构性失衡开始被重新定价。顺差与赤字不再只是宏观现象,而成为风险敞口本身。也正是在这一背景下,同为顺差国的日本和中国,逐渐走向了不同的路径。

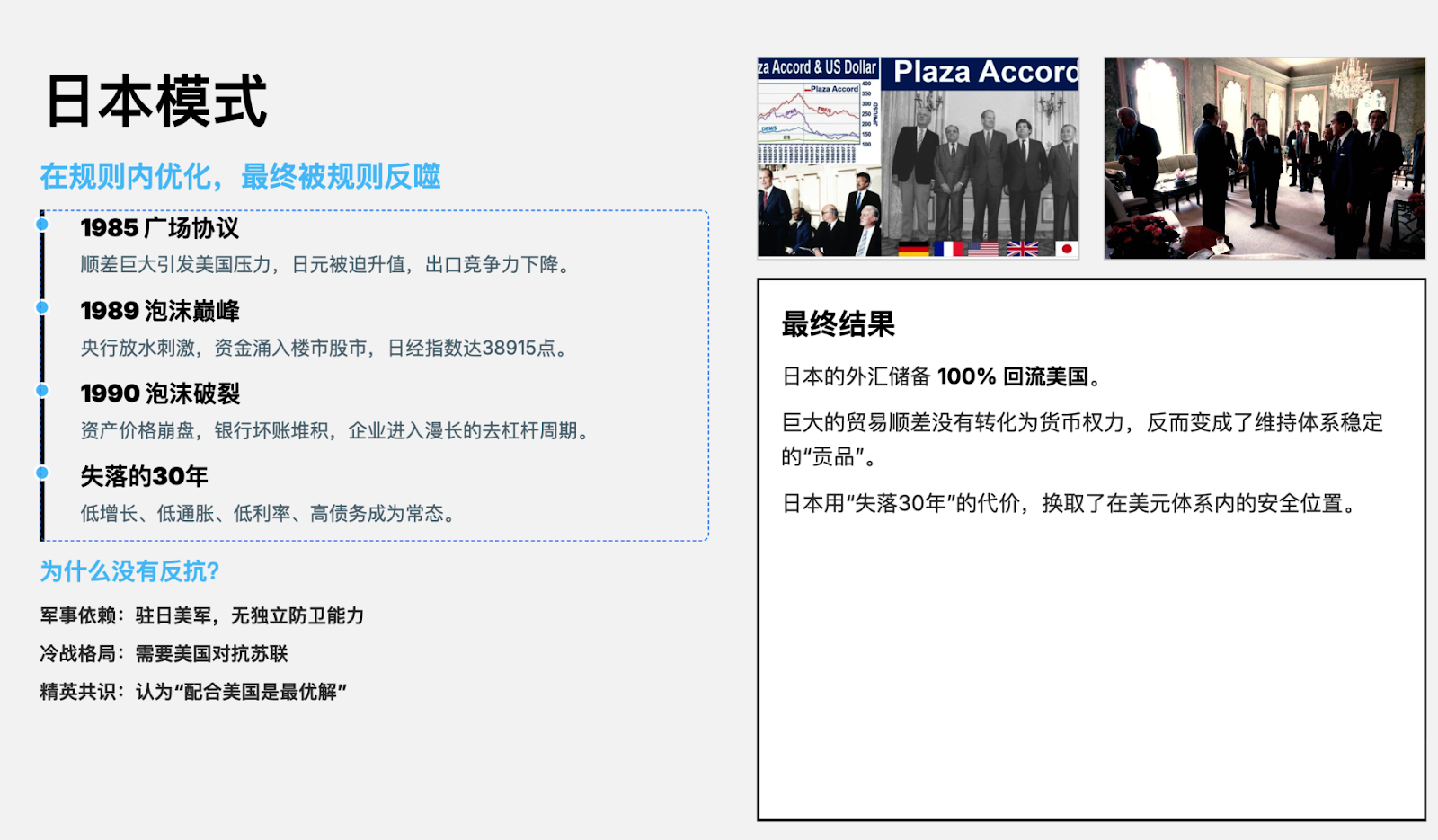

日本在这一体系中扮演了最为典型、也最为「合作」的顺差国角色。在外部压力和规则约束下,日本选择通过汇率升值、金融自由化和长期宽松政策来吸收调整成本,从而维护整体秩序的稳定。这一策略在短期内降低了摩擦,却把结构性调整转化为国内的低增长、高债务和央行深度介入。顺差并未消失,而是被内化为长期停滞的代价,日本的货币国际化能力也在这一过程中被显著限制。

中国进入这一体系的时间更晚,所处的发展阶段和内部约束也与日本显著不同。面对顺差扩张与外部压力,中国并未完全选择通过价格和金融渠道迅速出清,而是在汇率管理、资本账户管制和产业升级的框架下,尽可能保留政策自主性。这一选择使中国长期处于争议之中,被指责为「扭曲规则」或「搭便车」,但从治理角度看,这更像是在既有体系内为内部转型争取时间和空间的策略安排,而非简单的制度套利。

更重要的是,这一路径并未止步于「维持顺差」,而是在悄然改变人民币需求的结构。随着中国在全球贸易、制造业和关键供应链中的地位上升,人民币不再只是一个结算工具,而开始被更多经济体视为降低外部依赖、分散货币风险的现实选项。在地缘政治与金融制裁工具化加剧的背景下,对美元体系的单一依赖本身开始被视为风险敞口,这使得对人民币结算、人民币融资以及人民币资产配置的需求具备了明确的战略动机。

一旦人民币需求从被动使用转向主动配置,其影响就不再局限于贸易层面,而会向金融层面传导。更高频、更稳定的使用场景意味着市场需要更具深度和流动性的人民币资产池来承载这种需求。流动性的提升,反过来会影响资产的定价方式,使人民币资产逐步从「国内政策定价」走向「更接近国际边际的定价逻辑」。这一过程并不依赖于完全资本自由化,而更多由真实需求牵引,是一种渐进却难以逆转的变化。

也正是在这样的对照下,「东升西落」才在近年来重新成为一个可以被认真讨论的命题。它不再是对某个国家兴衰的情绪判断,而是对体系角色成本变化的反映。随着美元体系自我修复能力下降,赤字中心继续通过债务和金融扩张吸收失衡的空间在缩小;与此同时,顺差经济体在产业链、安全和区域安排中的重要性上升。在这一过程中,中国由于未完全复制日本式的调整路径,而保留了产业、政策和货币空间,使其在体系重构中具备更高的战略弹性。

但这一变化并不意味着一个新的单一霸权货币正在形成。更现实的图景,是货币体系走向多中心和并存结构。美元的中心性可能被削弱,但不会迅速消失;人民币在贸易结算、区域金融和流动性供给中的地位将逐步提升,却并不以完全自由浮动为前提,而更多依赖贸易网络、产业链深度和政策可信度。货币国际化在这里不再是制度标签,而是一种被使用出来的结果。

在这样的体系演化中,储备资产的逻辑也随之发生变化。黄金重新回到核心位置,并不是因为它能够提供收益,而是因为它不依赖任何国家的税基、政治稳定或国际承诺,是对治理不确定性的直接回应。它为各国提供了一种去主权、去信用的储备选项,尤其适合在共识不足、规则约束减弱的环境中发挥作用。

比特币则代表了另一种层级的去主权资产。尽管在最近一年半中,其表现相对落后于黄金和部分传统资产,但其核心逻辑并未被证伪。作为一种数字化、稀缺且不依附于任何单一治理体系的资产,它更像是对未来货币形态的一种长期期权。当货币体系重构逐步显性化、流动性重新配置之后,它的定价逻辑更可能在后期追赶,而非在早期阶段领先。

如果把这些线索最终收拢,会发现这场尚未被命名的秩序迁移真正改变的,并不是短期的力量对比,而是资产成立的前提条件。当规则不再自动提供安全,当货币信用本身成为需要被对冲的风险,资产配置的核心问题就不再是押注谁胜出,而是如何在不确定性成为常态的世界中保持成立。

在这一背景下,黄金是防御性的回应,而更具方向性的选择,体现在人民币与比特币之中。人民币代表的是嵌入新秩序的现实流动性,是对贸易、产业和真实需求牵引的货币重构的押注;比特币则代表对治理不确定性的终极对冲,是脱离任何单一主权体系的长期期权。选择它们,并非立场表达,而是在世界治理裂缝已经显性化的前提下,一个尽量自洽的资产配置结果。

历史并不会以热闹的事件出现。它往往是在某个时刻回头看时,人们才意识到,秩序已经在不知不觉中发生了迁移。