万事达卡宣布收购稳定币基础设施公司BVNK,该公司此前曾与Coinbase就一笔20亿美元的交易进行谈判。

万事达卡将以高达18亿美元收购BVNK

根据新闻稿公告,万事达卡已达成最终协议,以高达18亿美元的价格收购BVNK,其中包括3亿美元的或有付款。

BVNK是一家企业级稳定币基础设施解决方案提供商,业务遍及130多个国家。去年,该公司曾与加密货币交易所Coinbase就合并事宜进行讨论,但在11月,交易未能达成。

如今,万事达卡似乎已成功获得这家稳定币基础设施公司的签约。新闻稿指出:“此次交易进一步扩展了万事达卡在跨货币、跨通道和跨地区的数字资产和价值流动方面的端到端支持。”

今年1月,另一家主要支付卡提供商Visa也与BVNK建立了合作伙伴关系,寻求其专业知识在Visa Direct平台上实现稳定币支付。

万事达卡在此次收购中还着眼于将其法币通道与链上支付整合。万事达卡首席产品官Jorn Lambert表示:

此次收购强化了我们一贯的做法,即利用创新和技术推动经济并赋能人们。将链上通道添加到我们的网络中,将支持几乎所有类型交易的速度和可编程性。

稳定币是与法币挂钩的加密货币,近年来由于美国《GENIUS法案》等积极监管,在全球范围内得到广泛采用。Lambert指出:“我们预计大多数金融机构和金融科技公司最终将提供数字货币服务,无论是通过稳定币还是代币化存款。”

万事达卡与BVNK的交易预计将在年底前完成,但根据声明,该交易还需经过监管审查和其他惯例成交条件。

BVNK联合创始人兼首席执行官Jesse Hemson-Struthers表示:

此次交易结合了互补的能力,定义并交付货币的未来。我们共同能够为基于数字货币的金融服务提供前所未有的基础设施。

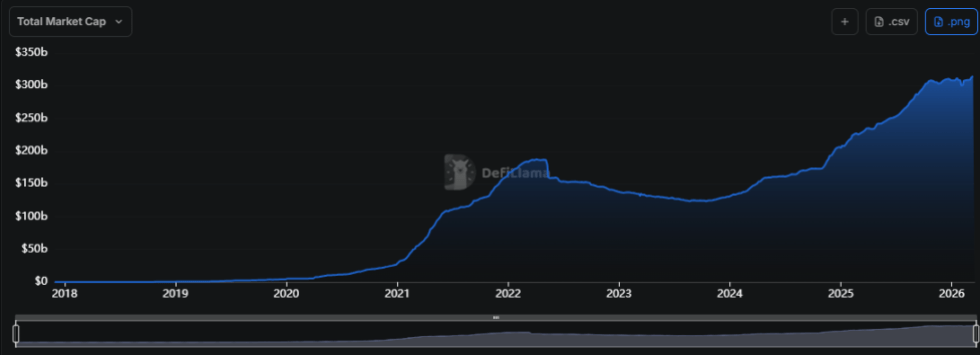

在2024年和2025年的大部分时间里,稳定币行业经历了显著上升趋势,这些代币的总市值大幅增长。然而,自10月以来,更广泛的加密货币市场的放缓也影响了与法币挂钩的代币,正如DefiLlama的数据所示。

该指标的价值在过去几个月似乎一直横盘整理 | 来源:DefiLlama

从图表中可以看出,稳定币市值近几个月的增长陷入停滞。然而,与行业的其他部分不同,这些资产实际上并未面临任何下跌,至少目前还没有。因此,在更广泛的背景下,稳定币仍然表现相对稳健。

比特币价格

截至撰写本文时,比特币交易价格约为74,700美元,过去一周上涨近7%。

看起来该代币的价格在过去几天内大幅上涨 | 来源:TradingView上的BTCUSDT