截至发稿时,以太坊的市场结构持续向衍生品主导转变。

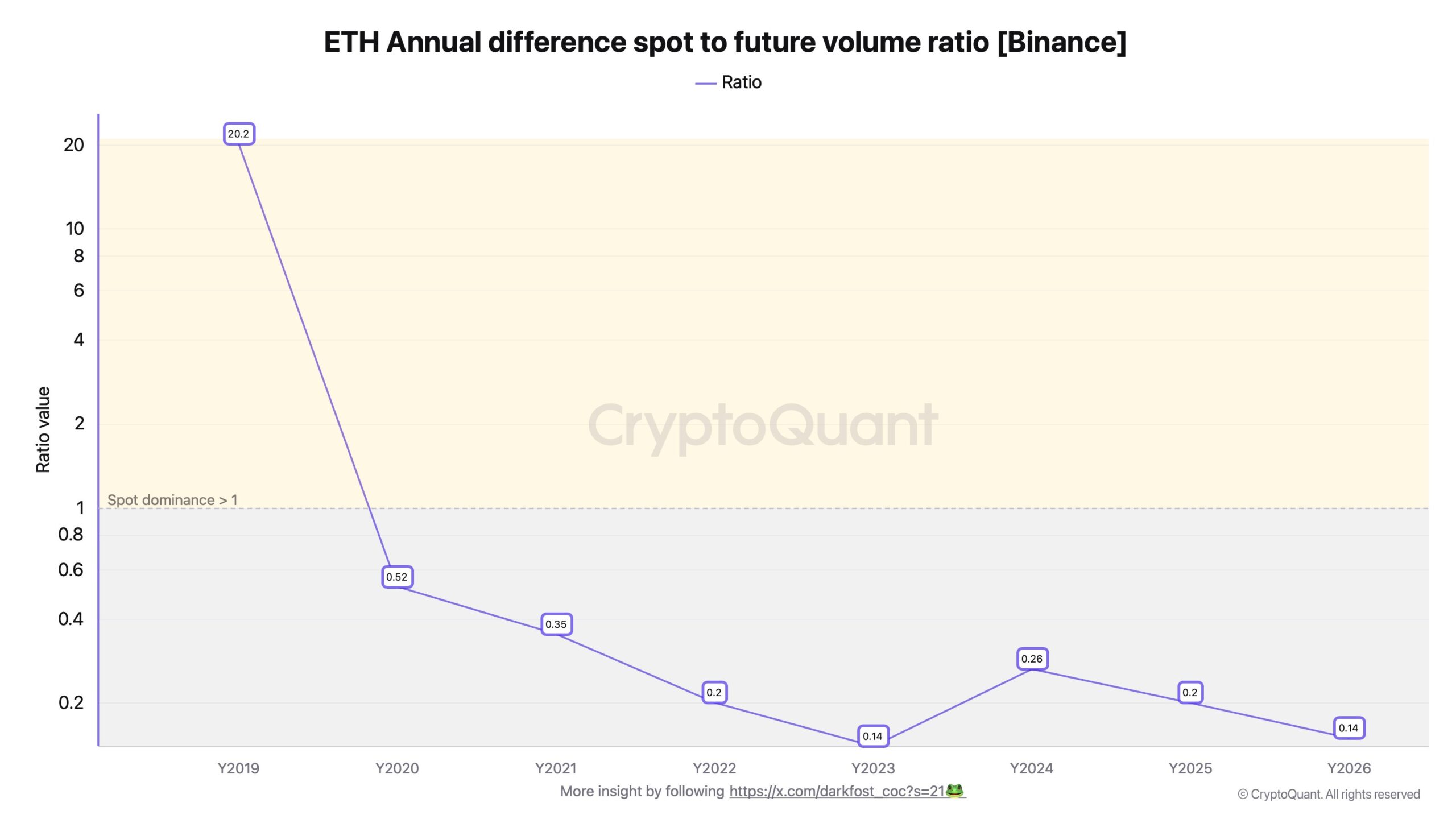

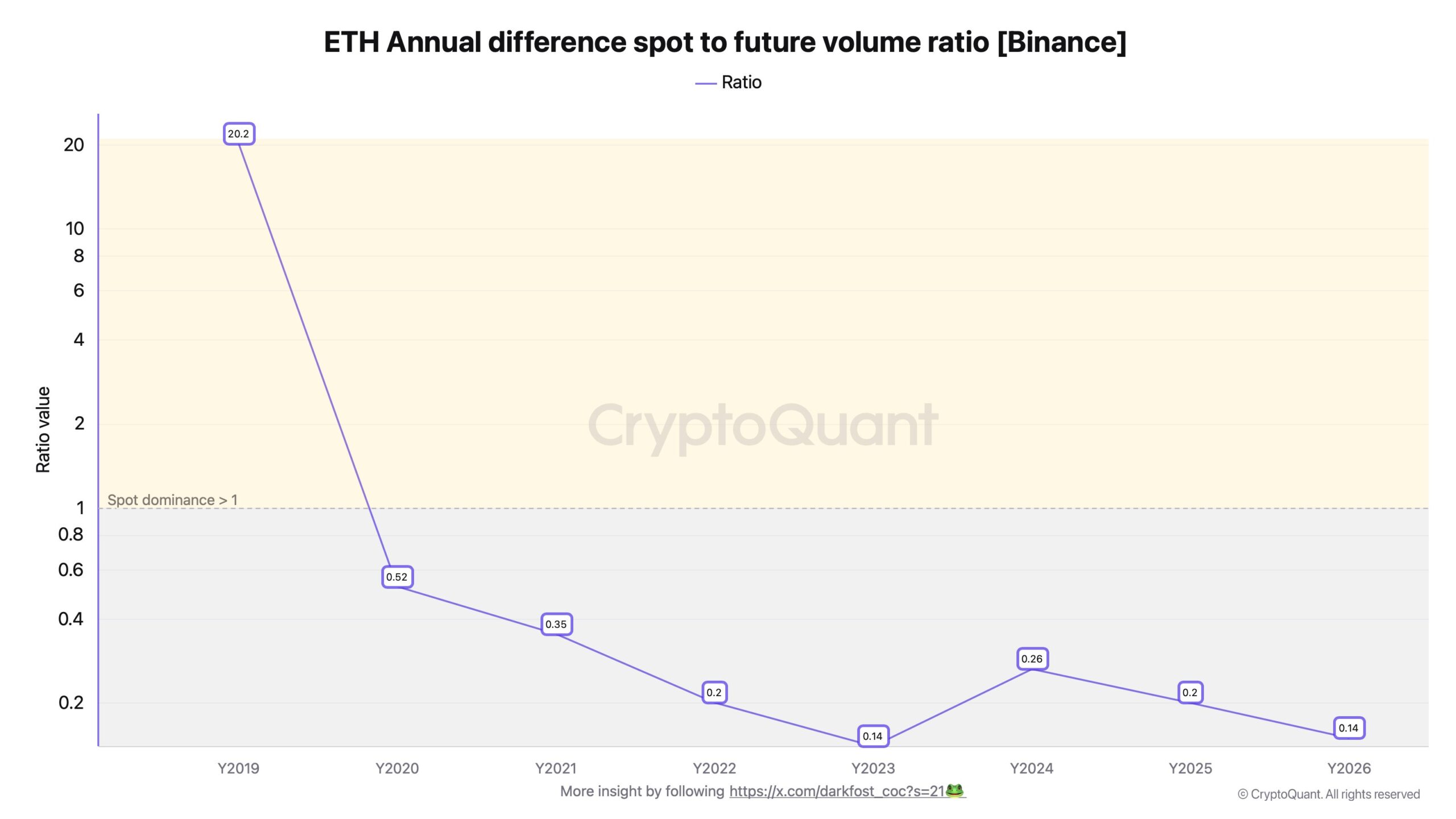

币安现货与期货交易量比率从2019年的20.2暴跌至2026年的0.14。这一急剧下降表明期货市场正稳步吸收价格发现功能。

随着衍生品市场扩张,期货交易量已超过现货活动六倍以上。

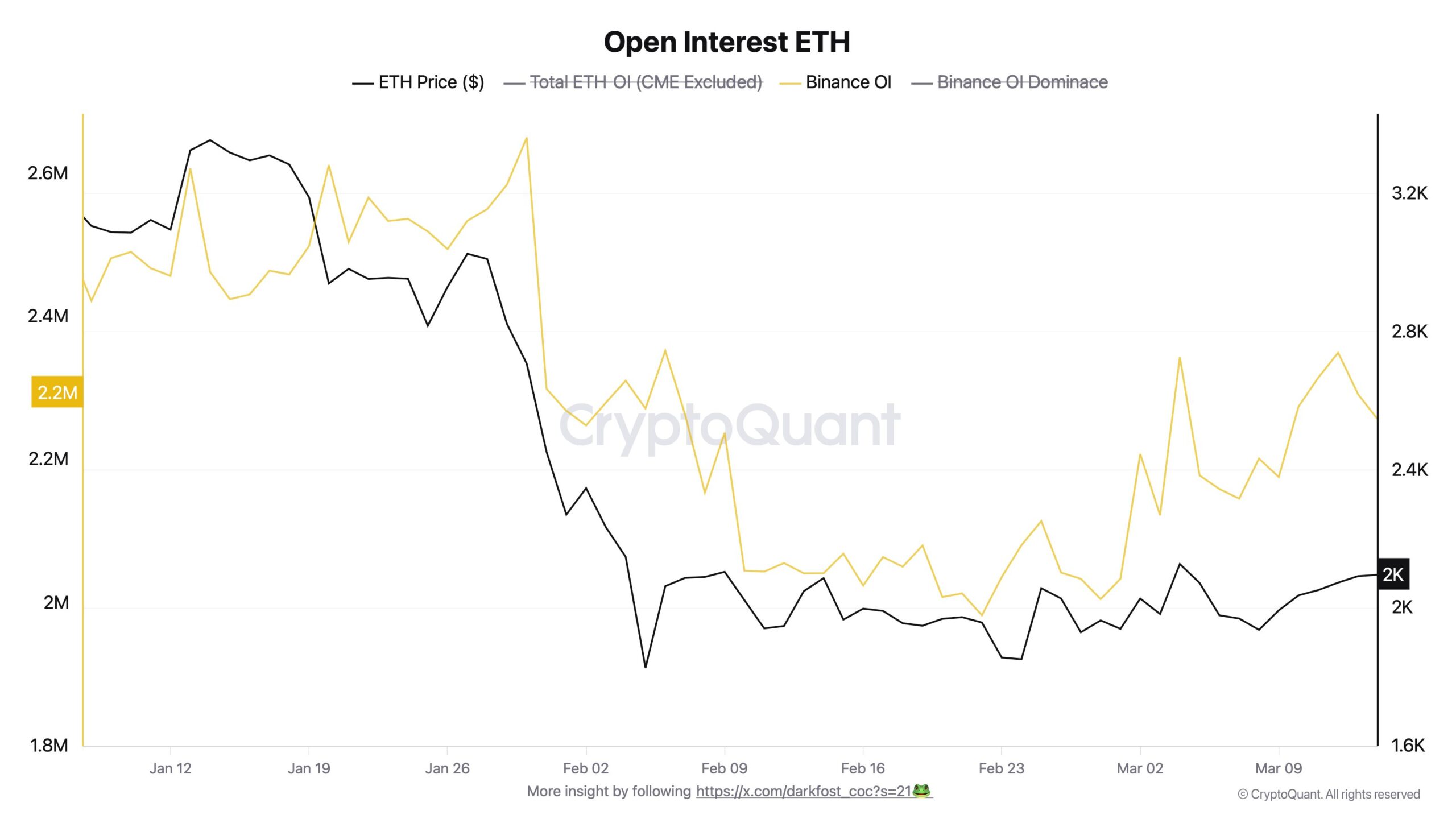

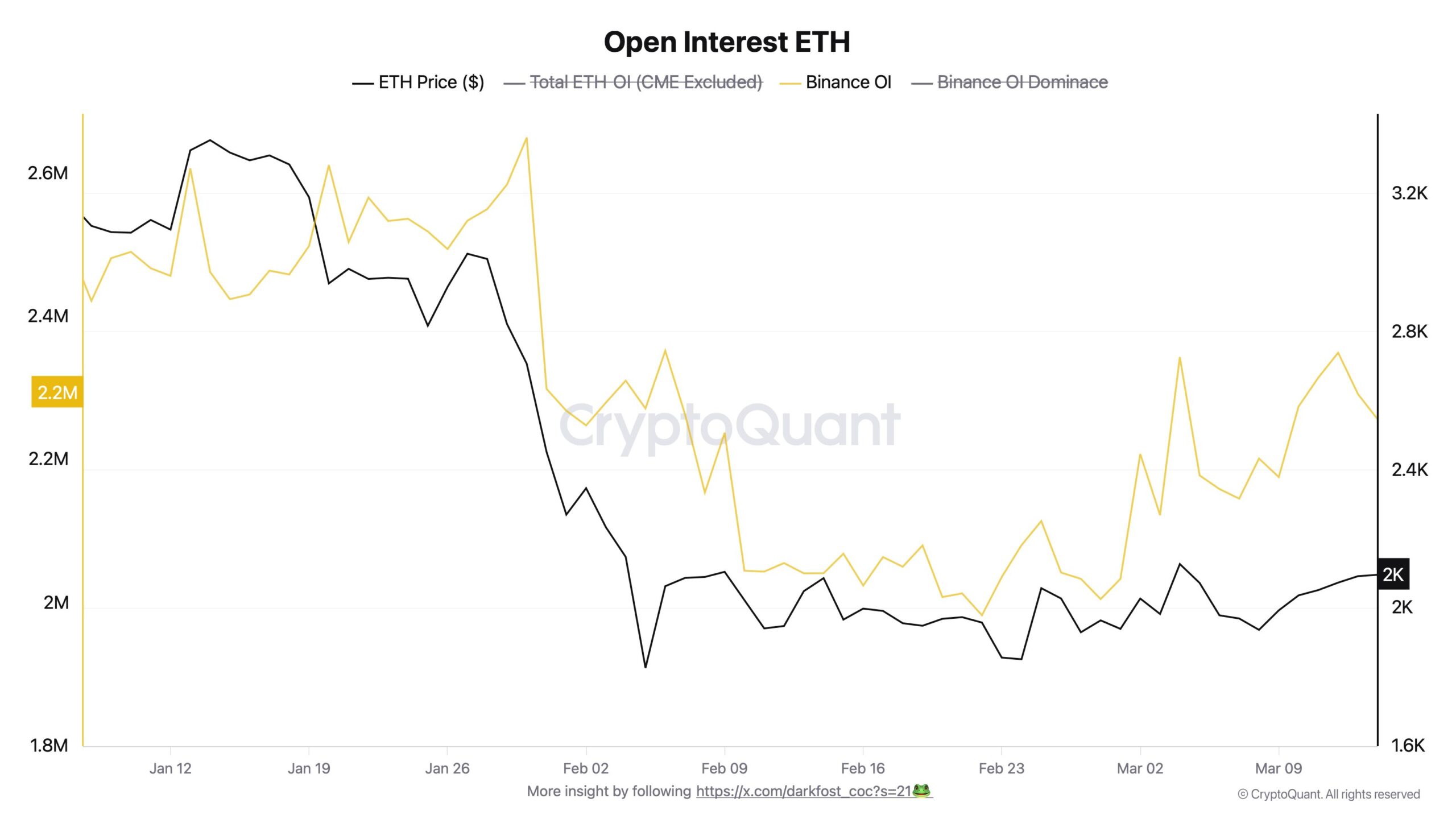

与此同时,杠杆市场的仓位配置发生剧烈调整。

自1月以来,币安未平仓合约减少约40万ETH,相当于近40亿美元期货风险敞口撤离。但期货活动仍保持高位,表明交易者是在轮换仓位而非完全放弃杠杆。

伴随这一转变,宏观压力正在加剧。

随着地缘政治紧张局势加剧,布伦特原油突破100美元大关。能源成本上升导致全球流动性条件收紧。

当流动性压缩且收益率上升时,投资者会减少风险资产敞口。在此环境下,以太坊[ETH]日益对宏观资本流动而非纯粹的加密原生需求作出反应。

衍生品主导以太坊价格发现

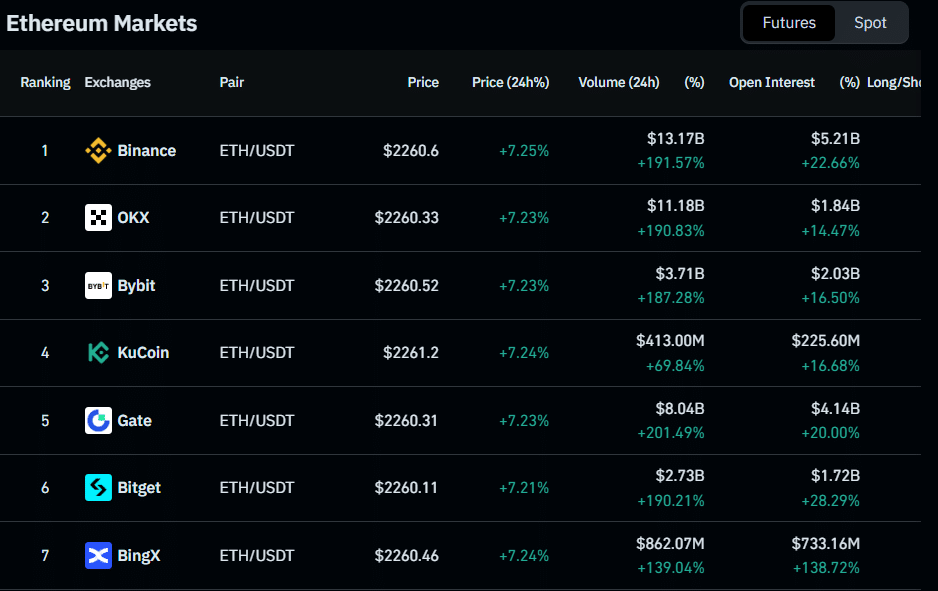

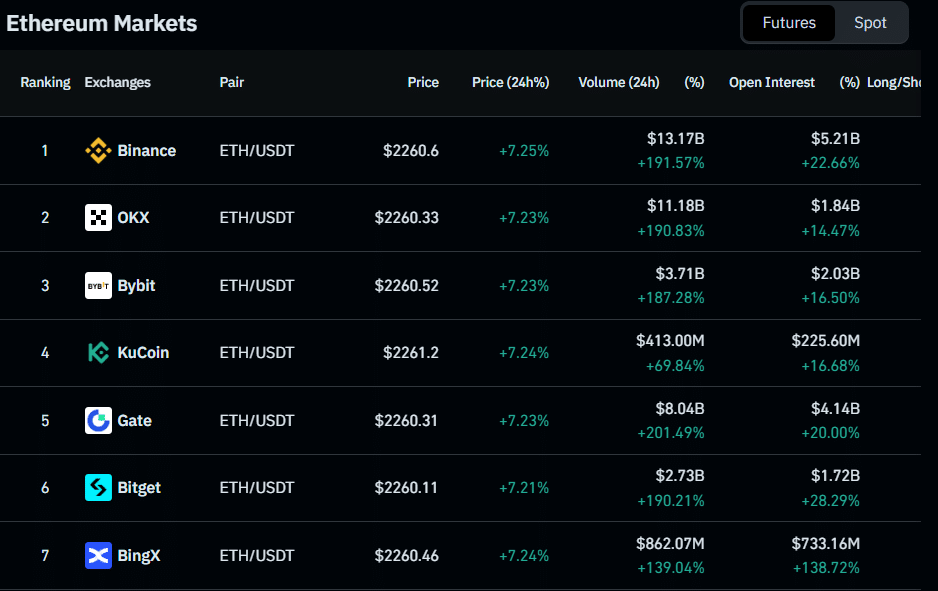

以太坊的价格发现正稳步转向衍生品市场。

24小时聚合期货交易量超过570亿美元,表明大部分交易活动现集中于该领域。

相比之下现货市场仍然清淡。币安期货成交额达131.7亿美元,而现货交易量仅为11亿美元。

这种不平衡使衍生品活动规模达到实物交易的约12.5倍。

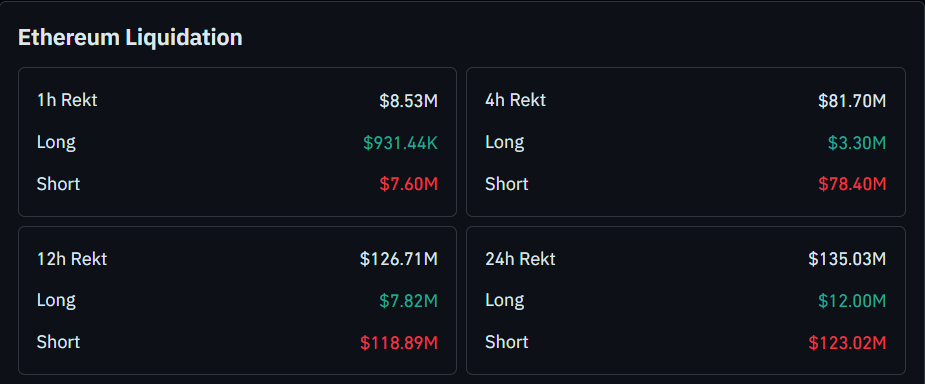

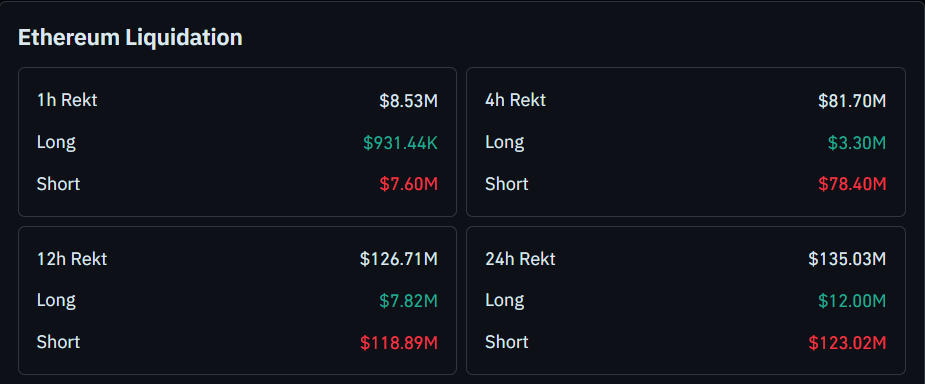

随着流动性集中于永续合约,短期仓位配置日益驱动价格行动。在此结构下,杠杆风险敞口变得脆弱。

最近24小时清算总额达1.3503亿美元,引发衍生品市场的快速连锁反应。

当这些平仓发生时,波动性往往会加速。因此以太坊更多受到杠杆仓位动态影响,而非稳定的现货积累。

以太坊成为山寨币市场的宏观风险指标

随着布伦特原油强势突破100美元关口,石油市场正在收紧。此类能源价格飙升往往重燃通胀担忧,并给全球流动性条件带来压力。

与此同时,美元指数稳定在100.39附近,而10年期国债收益率徘徊在4.28%左右。这些变化逐渐推动投资者在整个金融市场采取防御性仓位配置。

当流动性收紧时,风险资产通常首当其冲。

在此宏观环境下,与大多数山寨币相比,以太坊显示出更高的敏感性。ETH在Aave和Lido等DeFi协议中抵押了约585.4亿美元资产。

这种结构性角色使ETH深度嵌入交易和借贷基础设施。随着机构交易台通过ETH市场对冲风险敞口,地缘政治冲击和能源波动日益传导至以太坊的价格行为中。

最终总结

- 以太坊[ETH]衍生品市场现主导价格形成——期货交易量超过现货活动六倍以上,而杠杆驱动的清算日益放大短期波动性。

- 随着油价上涨、流动性收紧和机构对冲流动日益影响ETH市场行为,以太坊正成为具有宏观敏感性的山寨币。