原文作者: Ben Weiss

原文编译: 深潮 TechFlow

导读: Fortune 记者从 SEC 拿到了一批未公开的加密 VC 财务披露文件,数据显示 Paradigm、Pantera、a16z crypto、Multicoin 等头部机构的管理资产规模(AUM)在 2025 年全线缩水。但缩水不全是坏事——a16z crypto 在市场高点把钱退给了 LP,首期基金 DPI 达到 5.4 倍。唯一逆势增长的是 Haun Ventures,靠 BVNK 被 Mastercard 收购押中了稳定币赛道。

加密 VC 的头部玩家没能躲过 2025 年的市场崩盘。

Fortune 记者 Ben Weiss 从美国证券交易委员会(SEC)拿到了一批此前未公开的投资顾问财务披露文件。数据很直接:Paradigm、Pantera Capital 这些顶级机构的 AUM 在 2025 年集体缩水。

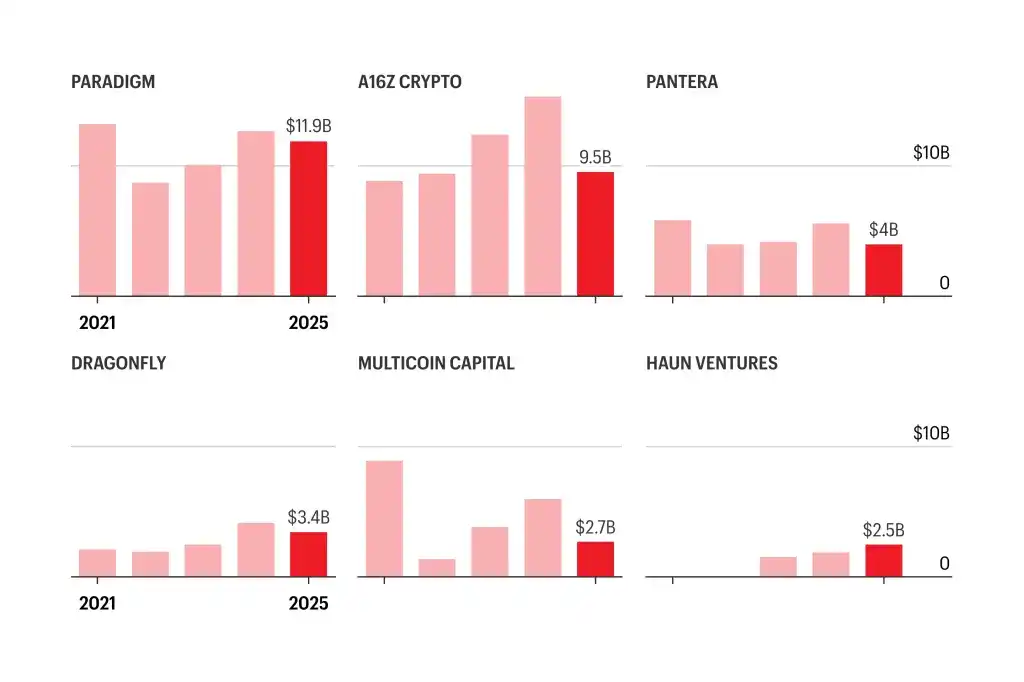

图注:2021-2025 年头部加密 VC 管理资产规模(AUM)变化

制图:Ben Weiss / Fortune

但在开始列数字之前,有一个前提要先说清楚:AUM 不是衡量 VC 成败的好指标。它不反映新一轮融资、LP 退出分配、也不反映资本催缴。加密资产价格本身就剧烈波动——某个情绪不稳定的男人发一条推文就能让币价坐过山车(马斯克、特朗普、赵长鹏,随便挑一个)。老牌加密 VC 们经历过 2021 年 NFT 狂潮时的资产暴涨,也见过随后「加密寒冬」里的组合暴跌。

原文作者 Ben Weiss 也强调:真正的顶级投资者,最终是要把钱退给 LP 的。AUM 短期变动不等于业绩好坏。

搞清楚这个前提,来看具体数据。

a16z crypto:AUM 缩水近 40%,但钱退给了 LP

a16z crypto 旗下四只加密基金的 AUM 合计从 2024 年暴跌近 40%,降至 $95 亿。同一时期,母公司 Andreessen Horowitz 的资产管理规模膨胀到了 $1000 亿以上。

缩水的原因,一部分是这家机构开始把前三只基金的收益分配回 LP。据知情人士透露,a16z crypto 有意选择在 2025 年加密市场高点进行分配。

效果怎么样?根据 Newcomer 的数据,a16z 首只加密基金的净 DPI(分配对实缴资本比率)达到 5.4 倍。和 Carta 平台上 2018 年同期募集的其他 VC 基金相比,这个回报率相当亮眼。

换句话说,AUM 缩水这件事在 a16z crypto 身上,更多是「赚到钱、退给 LP」的结果,而不是「持仓暴跌」的结果。

Multicoin:AUM 腰斩至 $27 亿

Multicoin Capital 的命运和加密市场深度绑定。2021 年加密狂潮期间,它的 AUM 一年翻了接近三倍,逼近 $90 亿。FTX 崩盘后直接暴跌,之后两年又逐步反弹。

但 2025 年这一轮下跌又把它打回去了。从 2024 年到 2025 年,Multicoin 的 AUM 缩水过半,降至约 $27 亿。自 2025 年 10 月 BTC 开始跳水以来,加密资产全线回落,Multicoin 这种同时运营对冲基金和 VC 基金的结构首当其冲。

补充一个背景:Multicoin 联创 Kyle Samani 今年 2 月已经离开公司,转向投资科技领域其他方向。

Pantera:五家被投公司 IPO,资本回流 LP

Pantera Capital 的 AUM 同样缩水,但和 a16z 类似,一部分原因是主动向 LP 退出分配。

据知情人士透露,Pantera 在 2025 年有五家被投公司上市,其中包括 Circle 和 BitGo。这些退出带来了可观的现金回流。

Haun Ventures:唯一逆势增长,AUM 涨超 30%

在一片缩水声中,Haun Ventures 是唯一的例外。

这家由前 a16z crypto 合伙人 Katie Haun 创立的机构,AUM 同比增长超过 30%,接近 $25 亿。一方面是因为押中了赛道——它投资的稳定币公司 BVNK 被 Mastercard 以最高 $18 亿的价格收购。另一方面,Haun Ventures 本身也在 2025 年募集新的 $10 亿基金。

新一轮募资已经启动

虽然 AUM 缩水,但头部机构并没有停下脚步:

Paradigm 正在募集最多 $15 亿的新基金。a16z crypto 正在募集最多 $20 亿。Dragonfly 刚刚关闭了 $6.5 亿的第四期基金。文章发布后 Fortune 补充更正:Dragonfly 发言人实际上做出了回应,确认数据「准确」,并表示「我们正在积极部署资本」。

Paradigm、Pantera、a16z crypto、Multicoin、Haun Ventures 的发言人均拒绝评论。

加密 VC 的周期性宿命

原文到这里就结束了,但有几个背景值得补充。

加密 VC 和传统科技 VC 有本质区别。传统 VC 投股权,退出靠 IPO 或并购。加密创业公司很多有自己的代币,VC 的持仓直接暴露在代币价格波动中。

Multicoin 是最极端的案例:据 Fortune 此前报道,2017 年到 2021 年其资产翻了 20,287%,2022 年又回撤 90%。这种幅度在传统 VC 领域不可想象。

据 Pantera Capital 今年初的展望报告,非 BTC 的加密总市值(排除 ETH 和稳定币)从 2024 年末高点下跌了约 44%。但按照历史规律,熊市也是抄底的窗口期。几家头部机构此刻密集募资,赌的就是下一轮周期。

据 Fortune 此前独家报道,a16z crypto 第五只基金计划在 2026 年上半年完成募资,由 Chris Dixon 领投,将继续全力押注区块链方向。Paradigm 的新基金则据《华尔街日报》报道将扩展到 AI 和机器人技术领域。两种策略分野很明显:a16z 继续 all-in crypto,Paradigm 选择跨赛道对冲。