来源:见微知著杂谈

摩根大通全球市场策略:大宗商品在向我们传递什么信号?2026年2月5日

二月初的混乱开局引发了一个问题:大宗商品市场的波动是未来趋势的预兆,还是仅仅是一次调整?

我们认为这是一次健康的调整,而非趋势转折点,为金属提供了买入机会,同时预计能源板块将进一步下跌。

尽管全球增长正在复苏,制造业活动也在转向,为需求面提供了支撑,但能源与金属之间的分化主要源于不同的供应动态。

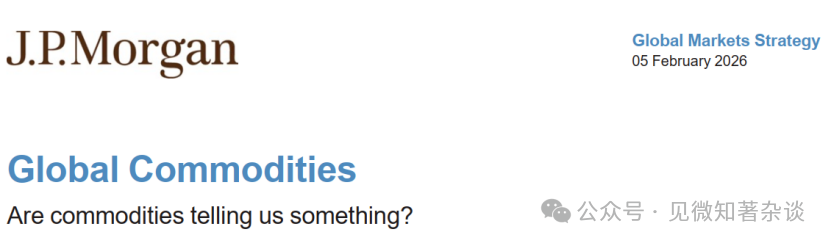

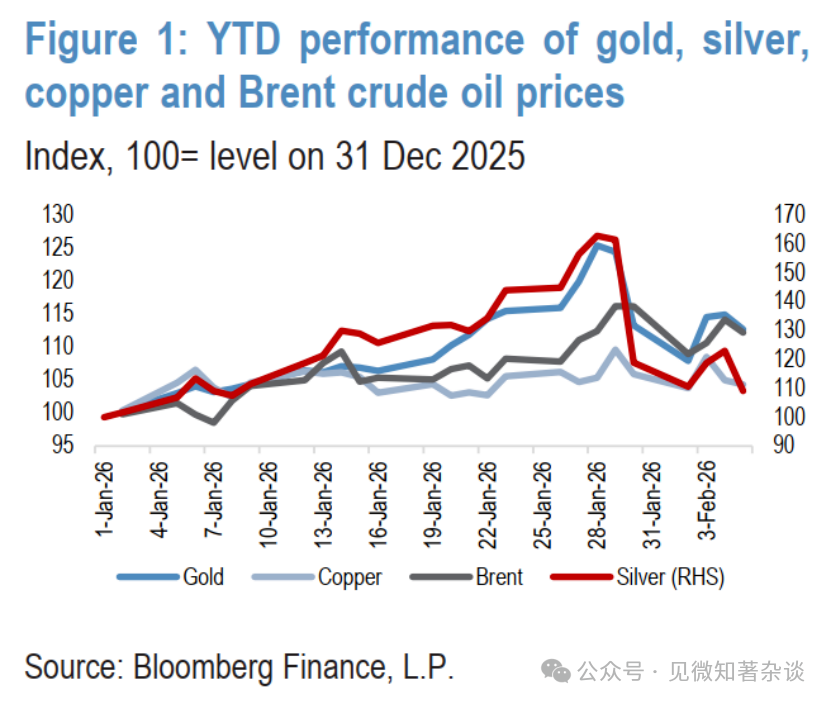

从黄金、白银到铜和比特币,上周五所有商品价格均暴跌,这是自去年11月以来最显著的市场动荡。黄金经历了自1983年以来最剧烈的单日跌幅,下跌超过9%,而白银暴跌26%,创下有纪录以来最大的单日跌幅。谷物和牲畜期货也因贵金属市场的动荡而崩盘。

抛售持续到周一,能源市场面临压力:全球天然气价格崩溃,油价创下六个月来最大跌幅。在美国和中国的交易所提高保证金要求后,贵金属抛售加速,加之农历新年前的一波季节性抛售,加剧了跌势。

总体而言,大宗商品在残酷的三天暴跌中损失了近8%,其中美国天然气价格暴跌57%,白银下跌33%,黄金下跌13%,铜和石油均下跌7%。这种剧烈的波动持续到周中,价格在反弹后再次因震荡交易而下跌(图1和图2)。大宗商品下跌拖累美国股指期货走低,而亚洲股市在周一遭遇了自去年四月以来最严重的两日跌幅。

图1:黄金、白银、沪铜和布伦特原油价格的年内迄今表现

图2:跨资产波动率10年z值

本周的混乱开局提出了一个问题:大宗商品抛售是未来趋势的预兆,还是仅仅是一次调整?

我们认为这不是一个转折点,而是一次健康的调整,是金属的买入机会,能源则将有更多抛售。

1、第一个论点围绕全球增长复苏展开

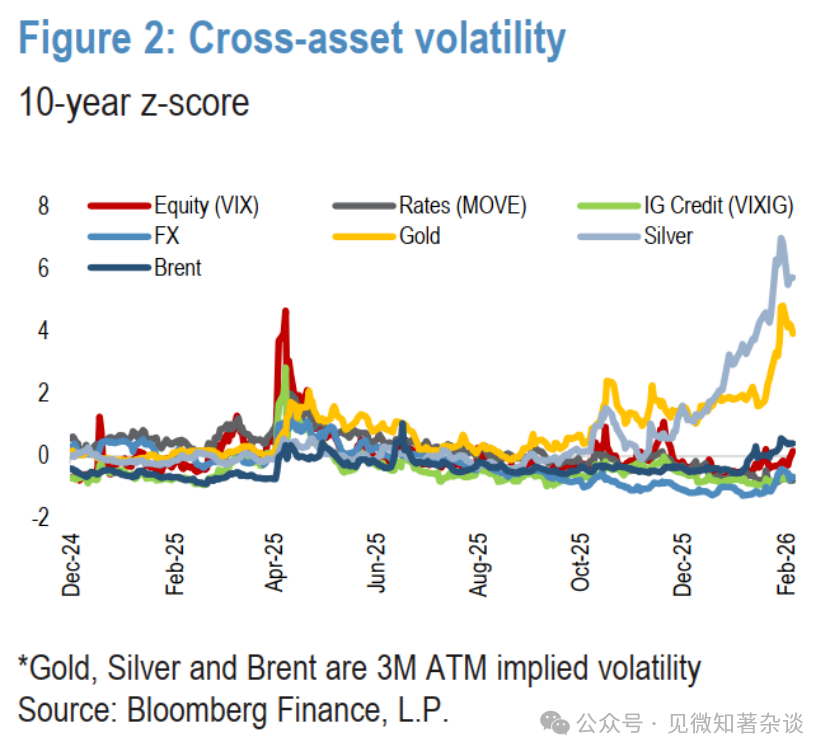

自去年第四季度以来,全球市场出现了明显的顺周期轮动,这反映在金属、股票和外汇市场上。这种复苏是以下因素的直接结果:

·发达国家限制性较小的货币政策(图3)

·大多数主要经济体的扩张性财政政策。在美国,国会预算办公室预测,"一揽子美好法案"等立法措施将使美国增长提高0.9%。扩张性财政政策并非美国独有。国际货币基金组织估计,财政措施将在2026年推动德国增长1%,日本增长0.5%。归根结底,未来几个季度,G3经济体的财政政策将高度扩张。

·随着贸易战和移民限制带来的逆风消退,美国增长和通胀存在显著的上行催化剂。强劲的人工智能和数据中心支出,以及高企的AI股股价,正在提振消费者的财富效应。额外的顺风包括美元贬值以及(直到最近)油价下跌,还有举办世界杯以及与美国建国250周年相关的活动带来的经济刺激。

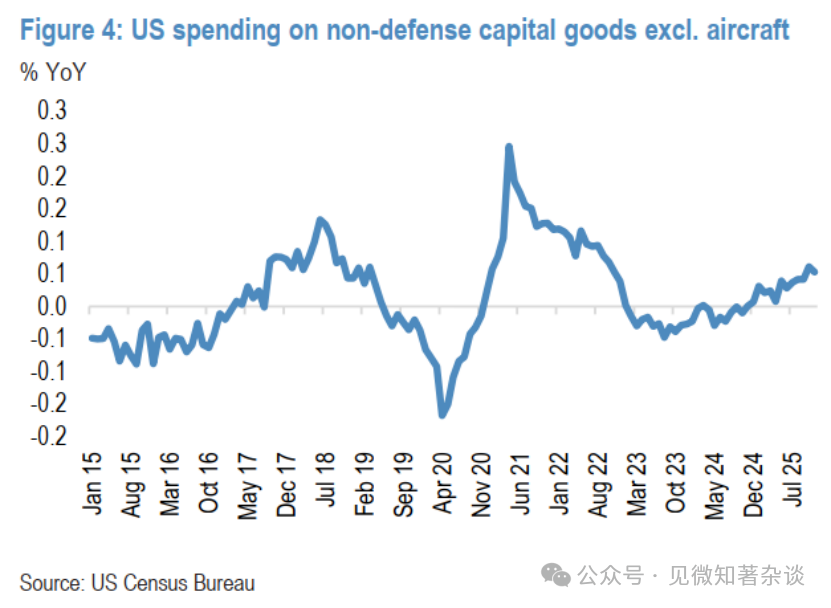

"一揽子美好法案"通过削减加班费和消费的税收、增加儿童税收抵免以及延长设备和工厂的完全费用化,进一步支持了前景,这些措施正在增加家庭退税并推动资本支出繁荣(图4)。

图3:发达国家官方政策利率

图4:美国非国防资本货物(不含飞机)支出

2、全球制造业活动正在转向

近期的PMI数据证实,在全球货币宽松和科技投资激增的支持下,全球增长反弹正在进行中且范围扩大,报告产量提高的经济体数量增加尤其令人鼓舞。在发达市场,美国录得自2022年8月以来最强的ISM制造业数据,日本出现显著改善,西欧也明显走强。虽然中国的产出PMI基本不变,但除中国外的新兴亚洲这一关键风向标出现了大幅增长。总体而言,全球PMI正以坚实、高于趋势的速度运行,新订单的增加为复苏的可持续性提供了建设性信号。

3、鉴于全球增长的重新评估,2026年再通胀交易已展开,大宗商品、材料和工业股表现良好

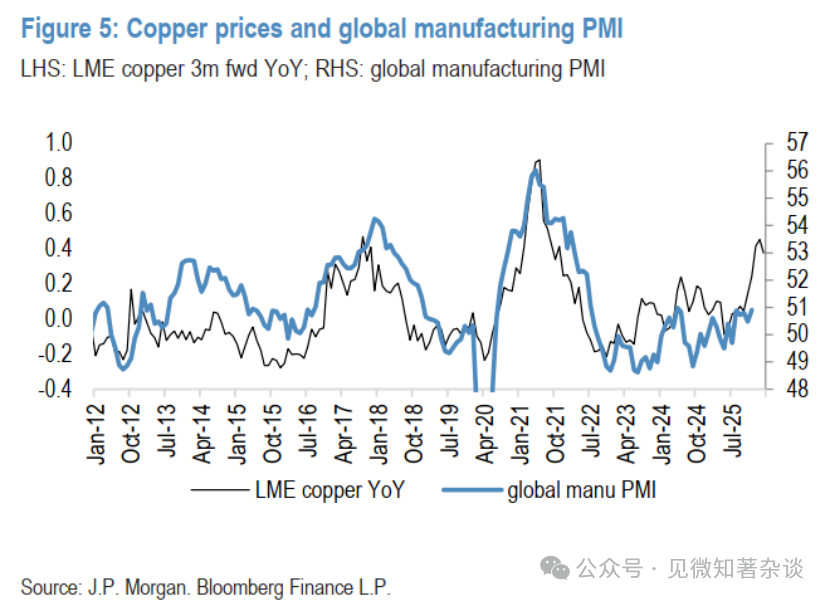

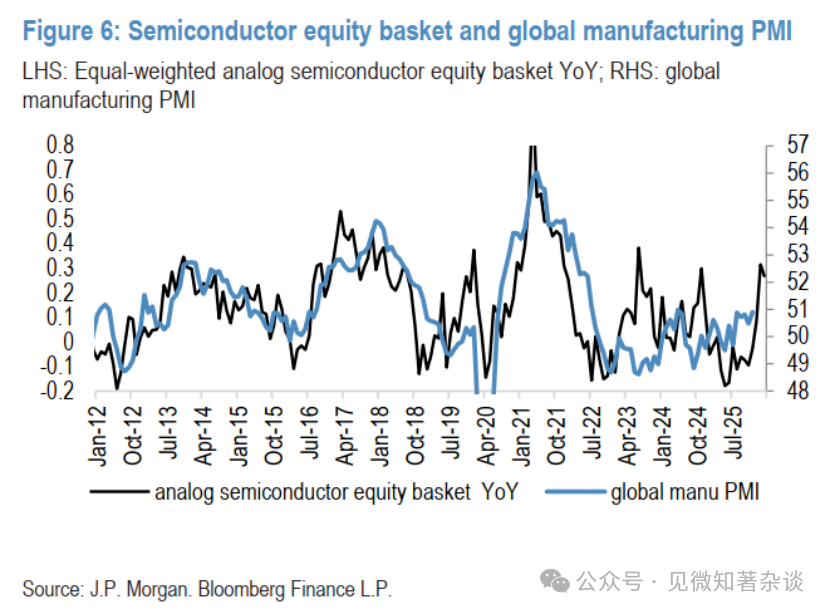

根据过去十五年铜价与全球制造业PMI的历史关系,近期铜价上涨的幅度暗示PMI读数接近53——远高于最新约50.5的数据,也比我们追踪的任何其他周期性敏感市场更为乐观。虽然铜的同比表现可能夸大了市场的顺周期乐观情绪,但其他市场也明显存在一定程度的乐观情绪。例如,一个模拟半导体股票篮子(在同一时期显示出类似的解释力,R平方约为0.42)暗示,到2026年第一季度末,PMI将升至52左右。该股票篮子在突破多年区间后持续的看涨趋势表明,尽管金属近期出现短期逆转,但市场趋势中的顺周期成分依然强劲(图5和图6)。

图5:铜价与全球制造业PMI

图6:半导体股票篮子与全球制造业PMI

4、然而,大宗商品内部的相似之处到此为止

上周贵金属价格的急剧修正是由美元反弹引发的(此前Kevin Warsh被提名为下一任美联储主席),但回调的严重性更多是由于在前两周价格不可持续的加速和过度延伸后迅速建立的巨额多头头寸被快速清仓所致。简而言之,价格走得太远、太快,短期动量指标跃升至贵金属市场罕见的水平。

相比之下,自年初以来彭博能源价格上涨11%是由天气和地缘政治升级等临时性因素驱动的。美国部分地区的大规模冬季风暴和冰冻气温导致生产中断并提振了取暖燃料需求,而欧洲的寒冷天气扰乱了石油装载并耗尽了天然气库存。然而,对油价最重大的影响是伊朗紧张局势的升级,鉴于今年是美国中期选举年,我们预计这种影响不会持久。

透过当前的波动,我们仍然看好黄金和铜,同时维持能源价格走低的展望——这种分化主要受不同的供应动态驱动。

5、坚持看涨黄金;铜的基本面顶峰仍在后面

坚持看涨黄金。正如我们在过去六个月所看到的,黄金的这轮长期上涨并非线性,未来也不会是线性的,我们仍然将此类回调视为健康且必要的,并非对我们结构性看涨观点的挑战。事实上,由于黄金仍然是一种动态、多方面的投资组合对冲工具,且具有清晰的结构性故事,我们已经看到实物逢低买盘出现。

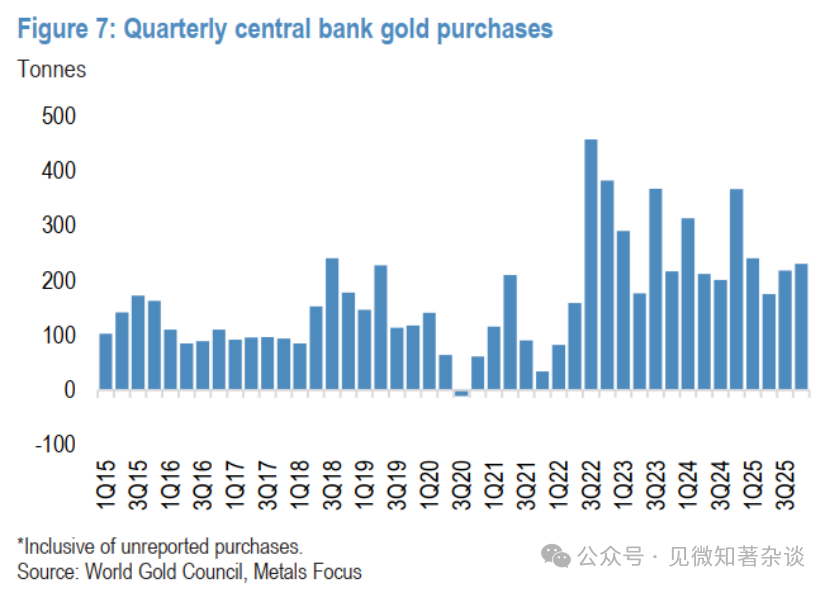

除了近期散户投资者的支持外,我们继续预期各国央行也将保持坚定,成为重要的逢低买家,我们现在预测今年官方净购买量将达到800吨黄金,仍比2022年前的水平高出70%(图7)。

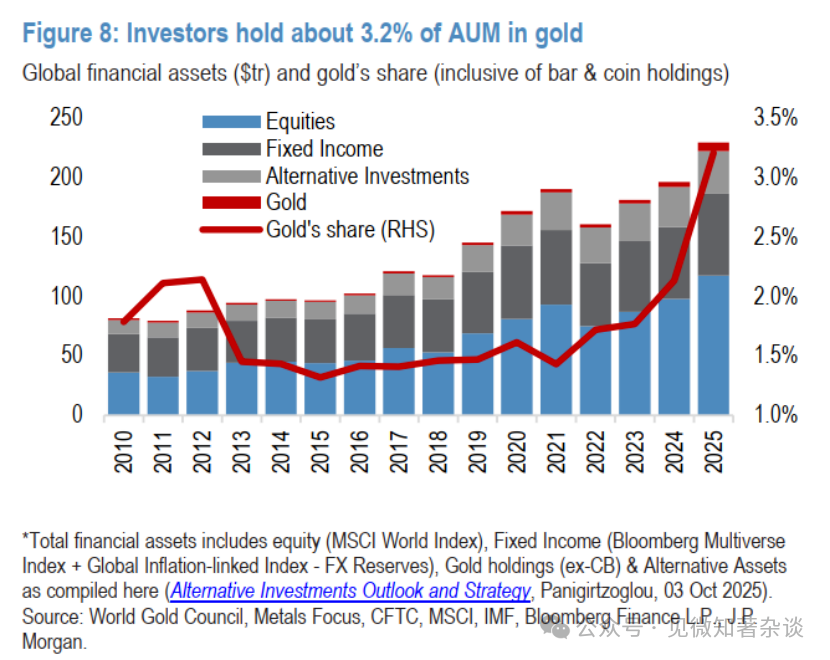

总体而言,我们继续看到黄金多元化趋势仍有空间,因为在实物资产表现持续优于纸面资产的环境下,我们预计今年央行和投资者的需求足以最终推动金价在2026年底达到每盎司6,300美元(图8)。

图7:央行季度黄金购买量

图8:投资者持有约3.2%的AUM为黄金

对白银更为谨慎,因短期双向超调风险。

白银是一个比黄金更小、波动性更大的市场,也缺乏央行作为结构性逢低买家,我们对短期内可能出现更深度的洗盘更为担忧。周四的价格走势(截至撰写时白银当日下跌约10%)清楚地说明了这种风险。虽然我们不认为黄金和白银价格会在中期完全脱钩或去相关,但我们确实认为,目前相对于黄金仍然较高的白银估值,在贵金属板块整体承压的日子里,面临更大幅度修正的风险。

尽管如此,虽然我们认为与黄金更清晰的格局相比,重新介入需要更加谨慎,但我们仍然认为白银在短期内存在较高的底部(未来几个季度约每盎司75-80美元),并且价格最终会在明年初回升至平均每盎司90美元左右,因为即使之前追赶黄金时涨幅过大,白银也不太可能完全放弃其涨幅并与姊妹金属脱钩。

逢低买盘目前支撑铜价;基本面顶峰仍在酝酿中。

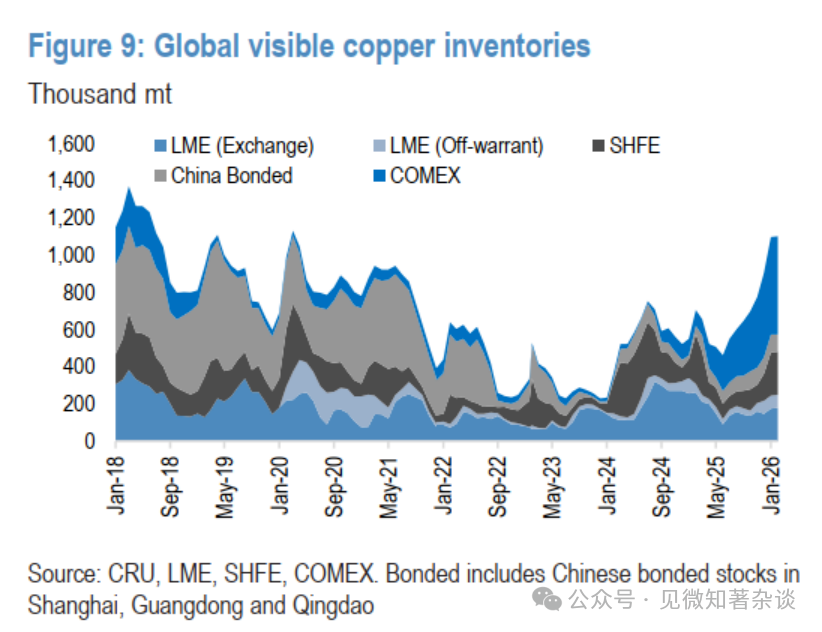

铜也卷入了近期的金属狂热,上周曾短暂突破每吨14,000美元,随后随板块其他品种回调走低。虽然当前疲软的基本面并不支持之前的飙升,但我们仍然认为铜市场存在错位加剧的巨大潜力,并在未来几个月出现更看涨的行情(图9)。

我们仍然认为特朗普政府最有可能实施分阶段的精炼铜进口关税,大约在年中宣布意向,关税于2027年1月生效。这反过来将重开COMEX/LME套利窗口,再次吸引大量铜进口到美国。

此外,由于我们认为过去几个月中国需求的疲软主要是需求的推迟(试图等待价格回落),而非更令人担忧的中国终端消费结构性放缓,我们预计可能出现一种情况,即中国消费者最终需要在今年晚些时候接受更高的价格,以将所需的铜吸引回国内。

图9:全球可见铜库存

图10:不同LME注册仓单库存环境下LME三个月期铜的周回报率

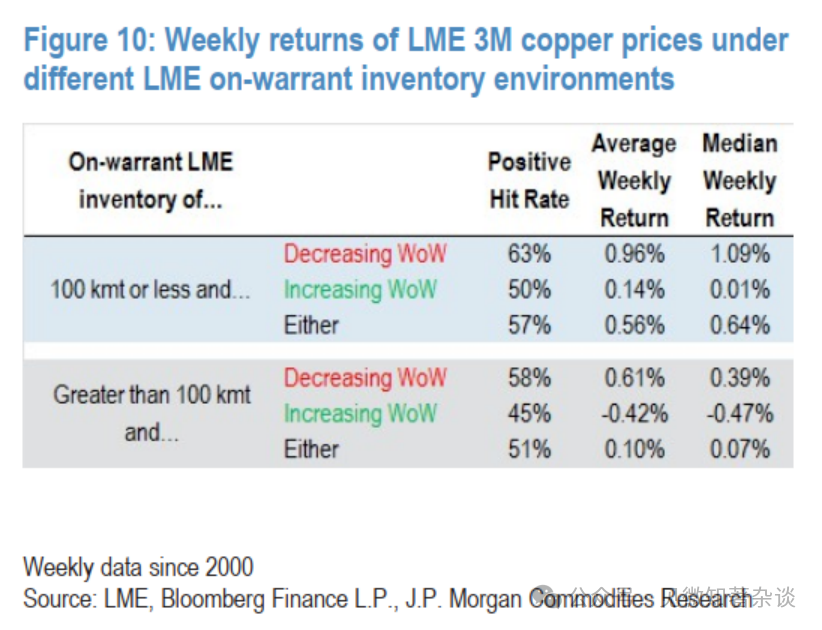

年中左右来自美国和中国的共同需求潜力,继续使风险倾向于LME铜库存将在今年晚些时候降至极低水平,从而可能推动现货价格急剧飙升,远高于我们2025年第二季度每吨12,500美元的基线季度平均价,并可能随着LME曲线进入深度现货升水而走向每吨15,000美元及以上(图10)。

与此同时,鉴于这种风险、对供应安全的高度关注以及铜和其他关键矿物对供应链的必要性,以及更广泛的顺周期投资者偏好,逢低买入铜价的意愿仍然巨大,目前为价格在每吨12,500美元左右构筑了底部。

6、油价包含每桶7美元的地缘政治溢价,应回落至公允价值

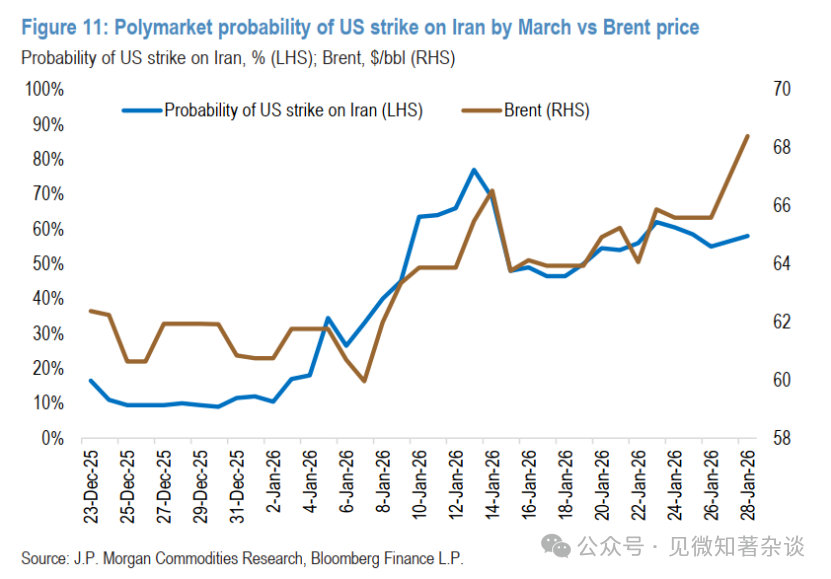

严寒天气减少了供应并增加了石油需求,在1月最后一周为油价增加了约每桶2美元的溢价。哈萨克斯坦和美国的产量现在几天内就能完全恢复,俄罗斯出口量也已接近正常水平。然而,油价仍比公允价值高出约每桶7美元,这一溢价几乎完全归因于华盛顿和德黑兰之间紧张局势的升级,2026年1月29日)(图11)。

在数周的对抗(包括美国军方在美国航母附近击落一架伊朗无人机以及伊朗海军骚扰商船)之后,双方同意于周五在阿曼恢复间接会谈。伊朗坚称讨论应严格限于核问题,而美国则推动更广泛的议程,涉及限制德黑兰的弹道导弹武库、终止其对地区代理人的支持以及其人民待遇问题。

图11:Polymarket预测的美国在3月前打击伊朗的概率vs布伦特油价

特朗普总统已向伊朗领导层发出直言不讳的警告,并向该地区部署了significant 美国部队,增加了局势升级的担忧,尽管海湾国家和其他地区大国敦促外交并警告不要开战。伊朗领导层正应对严重的国内经济和社会危机,似乎愿意进行"公平公正"的谈判,但核心分歧依然存在。

考虑到美国通胀高企以及今年的中期选举,我们预计这场对抗不会导致持久的石油供应中断。如果确实发生军事行动,我们预计其将是针对性的,避开伊朗的石油生产和出口基础设施。由于该地区靠近主要能源运输咽喉要道,短暂的地缘政治驱动的原油上涨可能会持续,但这些最终应会消退,留下疲软的潜在全球市场基本面。

我们预测今年需求增长强劲,但预计全球供应增长速度将是需求的三倍,其中一半的供应增长来自非OPEC+生产商——由强劲的海上开发和全球页岩气的持续势头驱动。

7、天然气——这是一个寒冷的冬天(和头寸调整)

一月份,一场完美风暴袭击了全球天然气市场,导致天然气价格坐上了过山车。这个月的特点是天气预报迅速变化,加之历史低位的库存水平和欧洲的投资者的头寸调整,进一步加速了价格波动。二月TTF合约结算于40.1欧元/兆瓦时——较一月份飙升40%,较2025年12月16日的近期低点上涨近50%。与此同时,二月Henry Hub合约结算于7.46美元/百万英热单位,仅在七个交易日内翻了一倍多,达到自2022年以来未见的高位。

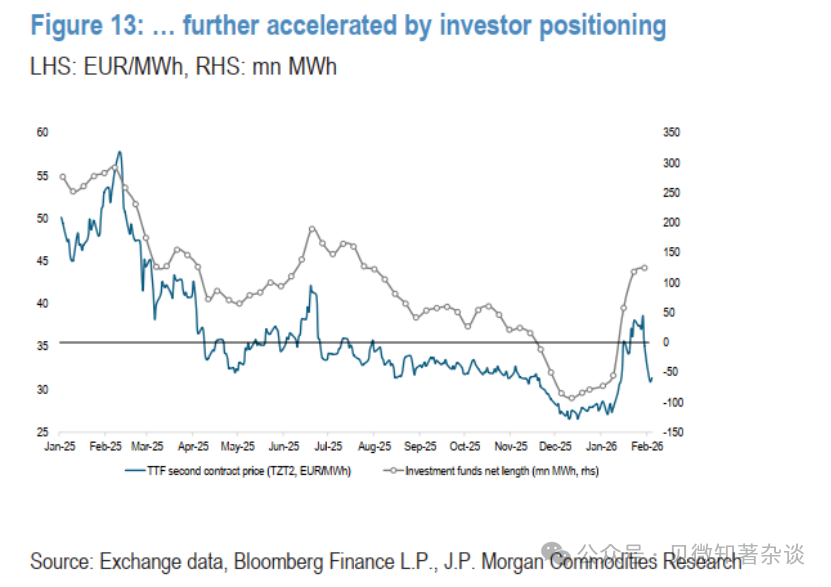

欧洲天然气价格飙升至一年高点,这是寒冷天气、库存耗尽和市场头寸共同作用的结果。TTF价格此前在12月中旬触及近期低点,因市场预期又将是一个暖于正常的冬季,且对2026年新LNG供应的乐观情绪导致——我们认为——市场出现自满情绪。这种情绪反映在投资者行为上:头寸自2024年3月以来首次转为净空头,空头头寸在整个12月持续增加,达到-9300万兆瓦时,为2020年以来的最低水平。

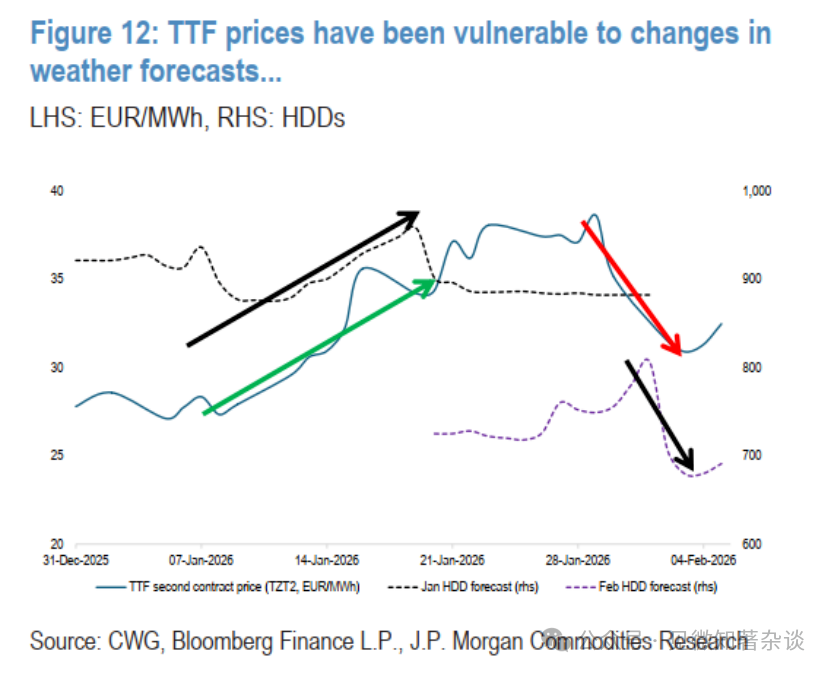

然而,随着天气模式变得不稳定,预计的一月采暖度日数从本月第二周开始上升,叙事发生了转变(图12)。TTF价格因库存极低以及供暖和发电对天然气需求上升而急剧飙升(《宝贝,外面(仍然)很冷》,2026年1月13日)。价格稳定在40欧元/兆瓦时附近,受到美国寒潮延长以及因冻结停产、国内需求激增和严重风暴引发的对美国LNG供应中断的担忧支撑。随着大西洋两岸的天气展望恢复正常,三月TTF合约从1月30日的39.3欧元/兆瓦时降至2月3日的约33欧元/兆瓦时(图13)。

图12:TTF价格易受天气预报变化影响...

图13:...并因投资者头寸调整而加速

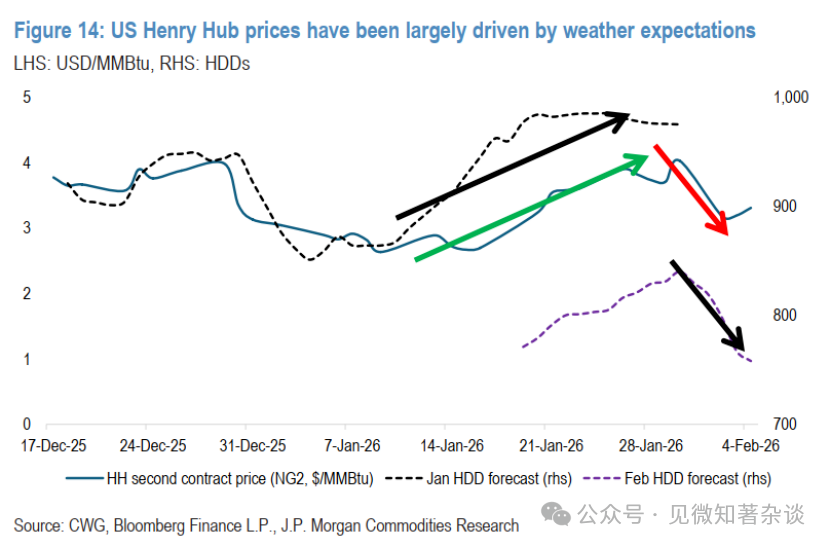

美国天然气在本月晚些时候加入上涨行列,因为寒潮席卷全国。价格年初处于相对低位,二月合约交易在每百万英热单位4美元以下,并在1月16日跌至3.10美元,随后急剧飙升,最终于1月28日结算于7.46美元。在此期间,一月HDD预测从约900 HDDs大幅上升至985 HDDs,分别超过了10年均值891 HDDs和30年均值933 HDDs。寒冷的天气预期也延续到二月,预测从1月19日的771 HDDs升至1月30日的峰值840 HDDs。

然而,本周天气预期发生了显著变化,这次转向更温暖的条件。作为回应,价格急剧回调走低,三月合约从1月30日的4.03美元/百万英热单位跌至撰写本文时的3.25美元/百万英热单位(图14)。

图14:美国Henry Hub价格主要受天气预期驱动