原文作者:Vaidik Mandloi

编译及整理:BitpushNews

在 2025 年 8 月的一个周六,发生了一件本应让互联网上每一个加密货币群组都为之疯狂的事情。美国银行(Bank of America)、城堡证券(Citadel Securities)、存管信托及结算公司(DTCC)以及法国兴业银行 在周末通过区块链实时结算了一笔美国国债回购(repo)交易。

为了便于理解,回购是机构金融中最基础的交易之一:一方将政府债券卖给另一方,并约定在第二天买回,通常是为了筹集短期的隔夜现金。

这是金融系统的「管道」。银行、对冲基金和中央银行每天都利用回购来管理流动性,数万亿美元在这一市场中流动。而这是有史以来第一次,此类交易在市场营业时间之外,在区块链上实现了近乎瞬时的原子结算(atomic settlement),且参与方均是全球最大的金融机构。

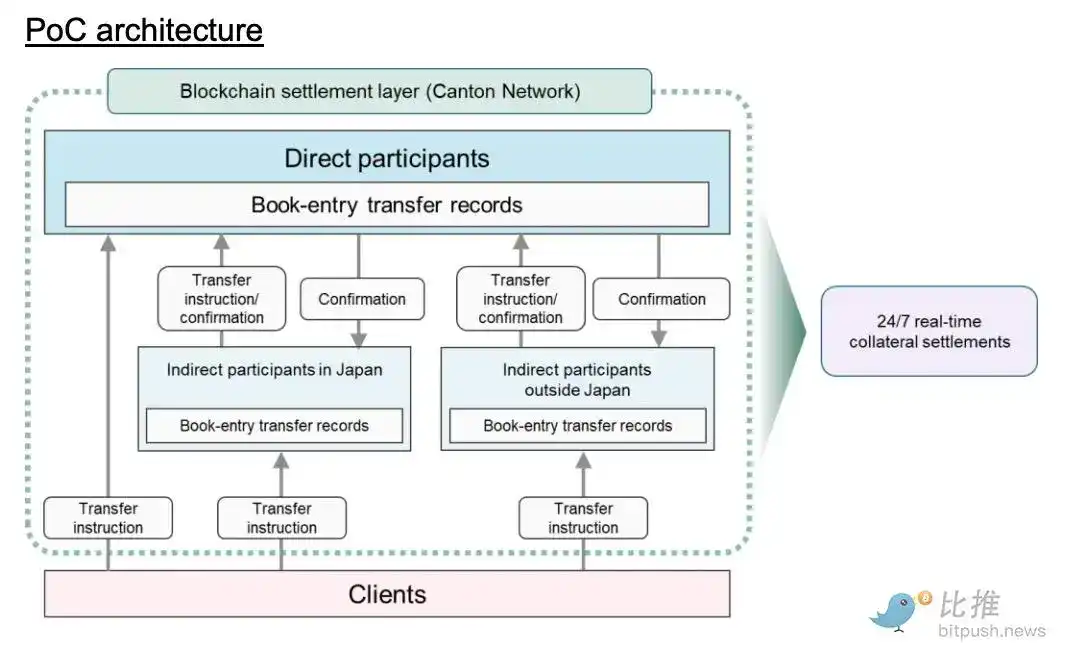

八个月后的 2026 年 4 月 20 日,日本中央清算机构 JSCC、瑞穗金融集团(Mizuho Financial Group)、野村控股以及 Digital Asset 启动了一项概念验证(PoC),旨在将日本政府债券(JGBs)作为抵押品移至 Canton Network 链上。

JGB 是亚洲最重要的金融工具之一,流通价值超过 9 万亿美元,是该地区机构市场中使用最广泛的单一抵押资产。当亚洲各地的银行和对冲基金需要为其杠杆头寸提供担保时,JGB 通常是首选。而现在,整个抵押品系统正向链上迁移。

这很可能是 2026 年最重大的区块链新闻。

本文将分析为什么 JGB 是最适合率先代币化的资产,为什么 Canton Network 在公共链争夺散户流量时能持续赢得机构订单,以及「全天候」抵押品结算究竟如何改变全球交易柜台。

为什么是 JGB?为什么是现在?

几十年来,日本一直试图让日元成为全球储备货币,但这一愿望从未真正实现。即便在今天,日元仅占全球储备的 4-6% 左右,落后于美元、欧元,甚至英镑。

但在这个过程中,意想不到的事情发生了:日本国债成了 Euroclear 抵押品高速公路(Collateral Highway,全球大型金融机构间移动抵押品的基础设施)上增长最快的抵押资产之一。JGB 的外国持有比例已攀升至约 11.9%,即约 144 万亿日元由日本境外机构持有。

在机构金融中,抵押品就是一切。每一个杠杆头寸、每一笔衍生品交易、每一项回购都需要高质量资产作为担保。而 JGB 由世界第三大经济体支持,基本不存在违约风险,是全球少数达标的资产之一。当新加坡的对冲基金建立杠杆头寸,或伦敦的银行覆盖衍生品敞口时,JGB 经常被用作抵押品。

加密货币最重要的基础设施胜利正发生在传统金融内部。 在日本从未赢得「货币战争」的情况下,JGB 已经成为了亚洲机构金融的运营基础设施。

问题在于,整个抵押品系统的运行方式还停留在 1995 年。两家机构之间的 JGB 抵押品转移需要经过层层持有的结构:顶端是日本银行(BOJ),然后是 Hofuri(日本证券存管机构),接着是托管银行,再到次级托管银行。每一层都需要单独对账,且仅在东京营业时间(约 JST 上午 9 点至下午 3 点)运行。

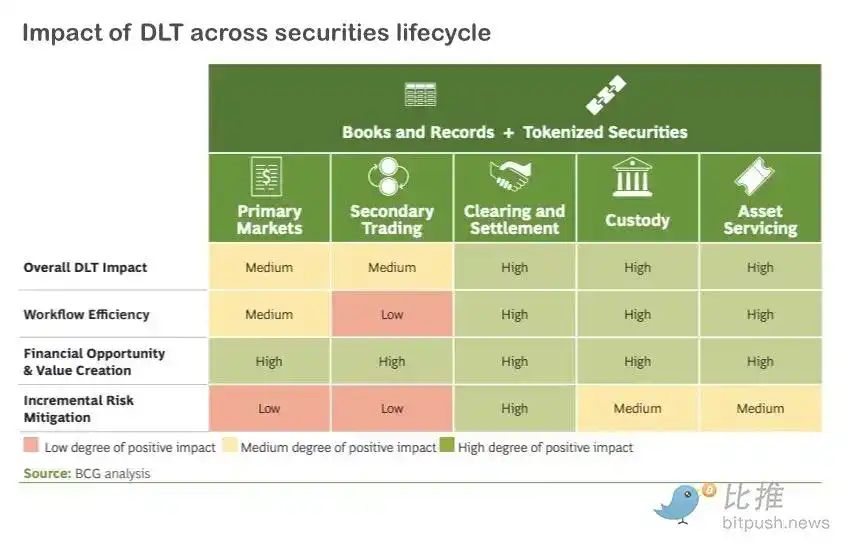

一笔本应只需几秒钟的抵押品转移最终耗时数日。在这几天里,这些抵押品处于「冻结」状态。纽约的一个交易台如果需要在晚上 10 点使用它,必须等到东京苏醒。GFMA(全球金融市场协会)与波士顿咨询公司(BCG) 的一项研究估计,区块链可以释放全球 1000 亿美元被卡住的抵押品;对于一家每日回购规模达 1000 亿美元的银行来说,代币化结算仅在运营成本上每年就能节省 1.5 亿至 3 亿美元。

这里有一件令日本感到不安的事:美国已经行动了。

托管着 99 万亿美元美国证券、每年处理 3.7 quadrillion 美元交易的 DTCC,已于 2025 年 12 月与 Digital Asset 合作,在 Canton Network 上将美国国债代币化。这意味着美国证券基础设施的核心正迈向 24/7 的代币化结算。

Broadridge 已经在同一网络上每日处理 3540 亿美元的代币化国债回购交易;摩根大通(JPMorgan)的 Kinexys 通过其链上支付路径处理的累计交易额已超过 1.5 万亿美元。美国国债正迅速变成「随时可用、随时可移动」的抵押资产,而 JGB 仍被锁在东京的办公时间内。

如果你是一名全球基金经理,需要在凌晨 2 点为追加保证金提供抵押品,如果你可以选择能即时结算的代币化美债,或者要等 6 小时后东京开盘才能移动的 JGB,我相信你每次都会选择美债。

这种选择如果被放大到成千上万个交易台,JGB 就面临失去「顶级抵押品」地位的风险。对于一个主权债券深度交织在亚洲金融抵押品体系中的国家来说,这甚至是一个生存问题。参与 JGB 链上试验的四家公司在新闻稿中使用了「紧急(urgent)」一词。考虑到美国基础设施的演进速度,很难不表示赞同。

为什么 Canton 持续获胜

当日本 JSCC 必须为 JGB 抵押品选择网络时,他们选择了 Canton——这正是 DTCC、Broadridge 和摩根大通已经在使用的链。原因在于主权债券抵押品对网络有极度苛刻的要求。

主权债券抵押品有一套大多数区块链无法满足的特定需求。当瑞穗银行向伦敦的对手方转移 JGB 抵押品时,交易必须符合日本的《账簿转让法》(Book-Entry Transfer Act)。区块链记录需要与 Hofuri 的官方登记簿保持法律层面的同步。

交易中的每一方(从清算所到托管人再到交易对手)只能看到根据日本及国际证券法授权其查看的数据。而且整个过程需要原子结算,即抵押品和付款必须在同一瞬间移动,否则两者都不移动。

这是一组极度复杂的约束条件。Canton 被选中的原因在于其架构就是为了解决这些问题而设计的。每个机构运行自己的账本,跨机构交易仅同步各方有权查看的数据。 使用 Digital Asset 的 Daml 语言编写的智能合约,规定了每一步谁能看什么、谁必须授权。

因此,当 JSCC、瑞穗和野村在 Canton 上进行 JGB 抵押品转移时,清算所看到全貌,瑞穗看到其侧,野村看到其侧,且没有人能看到他们不该看到的东西。 Canton 现在是全球唯一一个能让三大主权债券抵押品池(美债、日债、欧债)跨国界、实时、24/7 自由移动的网络。没有其他网络(无论是公共还是私有)能接近这一点。

「全天候」抵押品究竟改变了什么?

大多数关于代币化链上结算的报道都止步于「它更快」这一点。但速度只是开始,真正的变革在于系统在压力下的行为模式。

想想 2020 年 3 月新冠疫情期间发生了什么。市场崩盘,波动率飙升,股票期货的初始保证金要求在几周内跳升了 100%。无法满足追加保证金要求的基金被迫抛售资产以筹集现金。

但在下跌的市场中出售资产会推低价格,引发更多的追加保证金,进而迫使更多抛售。这种反馈回路是金融界最危险的动态之一,在 2022 年 9 月英国 LDI 养老金危机期间差点再次搞垮系统。

24/7 代币化结算如何改变这一现状:

- 直接抵押: 目前当面临追加保证金时,大多数基金必须先卖出资产换取现金。有了链上抵押品,基金可以直接抵押 JGB 或美债来满足要求,无需先转换为现金。「强制抛售循环」随之减弱,因为较少的机构会仅仅为了流动性而向下跌的市场倾倒资产。

- 解决「先给后得」问题: 在传统回购中,现金出借方先打钱,随后收到抵押品。在这一窗口期,一方处于风险敞口中。银行会将这种「日内敞口」计入其折价(haircuts)和融资成本中。

- 原子执行: 通过链上的原子结算,交易的两端(抵押品和现金)在同一瞬间移动。桑坦德银行(Santander) 在 2024 年 12 月测试了这一点,在摩根大通的 Kinexys 上执行了 5000 万美元和 5000 万欧元的日内回购,并在三小时后自动平仓。曾经需要复杂第三方设置或承诺信用额度的日内回购,现在已成为常规。

更具意义的是,在 2026 年 1 月的 Canton 演示中,伦敦证券交易所集团(LSEG) 将其数字结算所(DiSH)引入了交易。DiSH 使用代币化商业银行存款作为现金端,而不是稳定币。

这是因为银行不会用 USDC 来结算十亿美元级别的交易——USDC 是私人借据,不是「足额货币(money good)」。DiSH 代币代表受监管银行的实际存款,并可在链上 24/7 转账。这解决了现金端的问题,即机构采用的最后一块拼图。现在,日本正打算将 JGB 接入这同一套基础设施。

这意味着什么

如果 JGB 的试验成功,且美债已经上线,欧洲主权债券也在演示中,那么在我看来,Canton 正开始变得像下一个 SWIFT。

这是一个单一网络,正成为全球最重要抵押品跨国移动的默认层。就像 SWIFT 一样,一旦有足够多的机构加入,退出几乎变得不可能。网络效应会产生复利。 每一类新加入的主权债券都会让现有参与者获益,并让后来者更难竞争。

我认为这值得深思。我们在加密领域花了多年时间争论去中心化,担忧单点故障,构建一个没有任何实体可以控制轨迹的系统。而现在,历史上最重要的区块链部署,正收敛于一个由运行全球金融的同一批机构管理的单一许可网络。

是好是坏?这取决于你认为这一切的意义是什么。如果目标是提高资本市场效率、降低结算风险、释放数千亿被锁定的抵押品,那它确实在起作用。如果目标是削弱现有金融机构的权力,那它恰恰在反其道而行之——原来的那些守门人,只是换上了更先进的基础设施。

我并不觉得这让这件事变得不重要。在一个区块链上、7×24 小时、跨境、原子化结算的金融体系中完成政府债券结算,对全球金融运作方式来说,是一次真正的升级。但我确实认为,值得坦诚地说明这到底是「哪种」升级——这是一场效率革命:管道被重建了,但管工还是原来那些人。