年末,各家机构的一年回顾和展望报告相继出炉。

秉着太长不看的原则,我们也尝试对各家的长报告做快速的总结和提炼。

本篇报告来自 CoinShare,一家成立于 2014 年的欧洲领先数字资产投资管理公司,总部位于英国伦敦和法国巴黎,管理资产规模超过 60 亿美元。

这份长达 77 页的《2026 展望:实用性获胜之年》(Outlook 2026: The Year Utility Wins)涵盖宏观经济基础、比特币主流化、混合金融崛起、智能合约平台竞争、监管格局演变等核心议题,并对稳定币、代币化资产、预测市场、矿业转型、风险投资等细分领域进行了深入剖析。

以下是我们对这份报告的核心内容提炼和总结:

一、核心主题:实用性之年的到来

2025 年是数字资产行业的转折之年,比特币创下历史新高,行业从投机驱动转向实用价值驱动。

2026 年预计将是「实用性获胜之年」(utility wins),数字资产不再试图替代传统金融系统,而是增强和现代化现有系统。

报告的核心观点是:2025 年标志着数字资产从投机驱动向实用价值驱动的决定性转变,2026 年将是这一转型加速落地的关键之年。

数字资产不再试图建立平行金融体系,而是增强和现代化现有的传统金融系统。公共区块链、机构流动性、监管市场结构和真实经济用例的整合正在以超出乐观预期的速度推进。

二、宏观经济基础与市场展望

经济环境:薄冰上的软着陆

增长预期:2026 年经济可能避免衰退,但增长疲软且脆弱。通胀持续缓解但不够果断,关税扰动和供应链重组使核心通胀维持在 1990 年代初以来的高位。

美联储政策:预计谨慎降息,目标利率可能降至 3% 中段,但过程缓慢。美联储对 2022 年通胀激增记忆犹新,不愿快速转向。

三种情景分析:

· 乐观情景:软着陆 + 生产率惊喜,比特币可能突破 15 万美元

· 基准情景:缓慢扩张,比特币交易区间 11-14 万美元

· 熊市情景:衰退或滞胀,比特币可能跌至 7-10 万美元区间

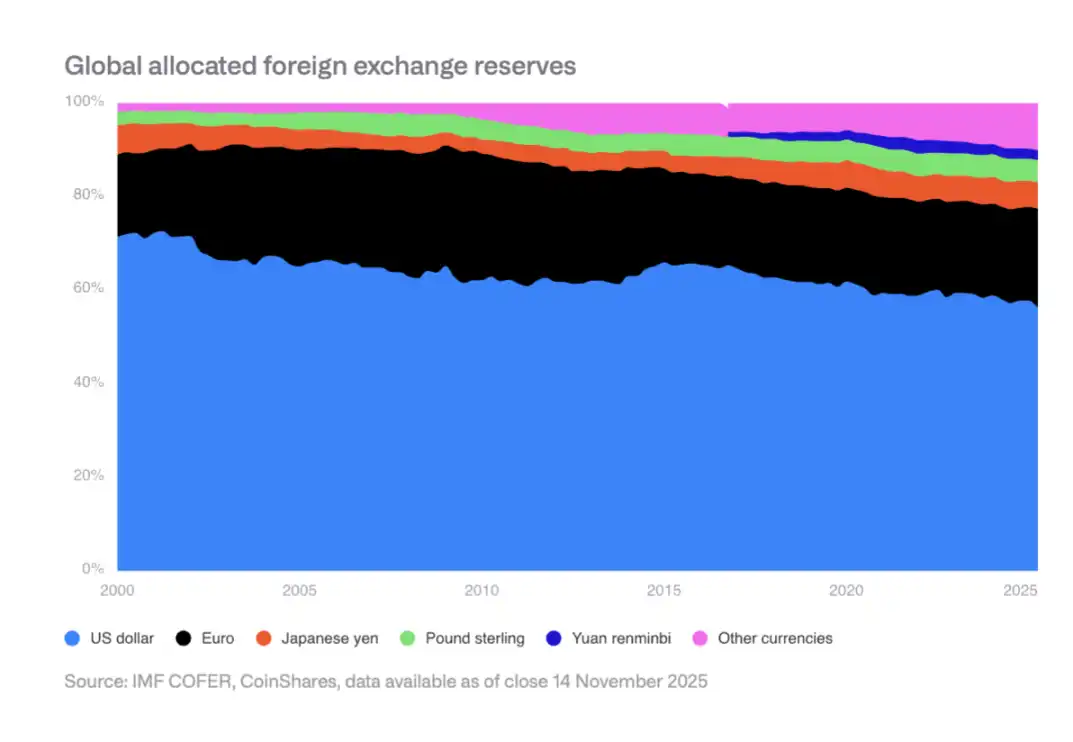

美元储备地位的缓慢侵蚀

美元在全球外汇储备中的份额从 2000 年的 70% 降至目前的 50% 中段。新兴市场央行正在多元化配置,增持人民币、黄金等资产。这为比特币作为非主权价值储存创造了结构性利好。

三、比特币在美国的主流化进程

2025 年美国实现了多项关键突破,包括:

· 现货 ETF 获批并推出

· 顶级 ETF 期权市场形成

· 退休计划限制解除

· 企业公允价值会计规则适用

· 美国政府将比特币列为战略储备

机构采用仍处早期

尽管结构性障碍已解除,但实际采用仍受限于传统金融的流程和中介。财富管理渠道、退休计划提供商、企业合规团队等仍在逐步适应。

2026 年预期

预计私营部门将取得关键进展:四大券商开放比特币 ETF 配置、至少一家主要 401(k) 提供商允许比特币配置、至少两家标普 500 公司持有比特币、至少两家主要托管银行提供直接托管服务等。

四、矿工与企业持币风险

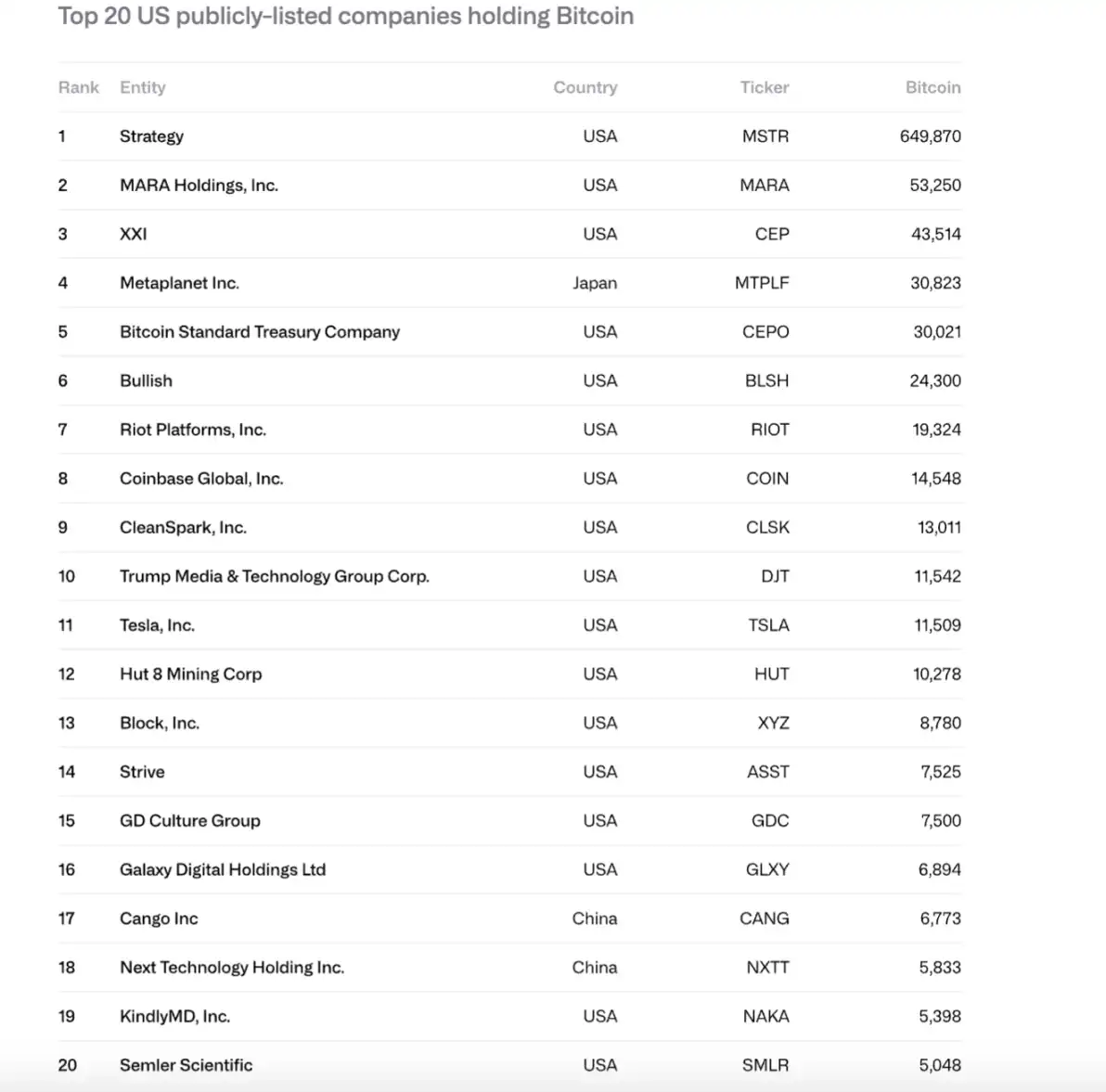

企业持币规模激增

2024-2025 年,上市公司比特币持有量从 26.6 万枚增至 104.8 万枚,总价值从 117 亿美元增至 907 亿美元。Strategy(MSTR)占比 61%,前 10 家公司控制 84%。

潜在抛售风险

Strategy 面临两大风险:

· 无法为永续债务和现金流义务提供资金(年度现金流近 6.8 亿美元)

· 再融资风险(最近到期债券为 2028 年 9 月)

如果 mNAV 接近 1x 或无法以零利率再融资,可能被迫出售比特币,引发恶性循环。

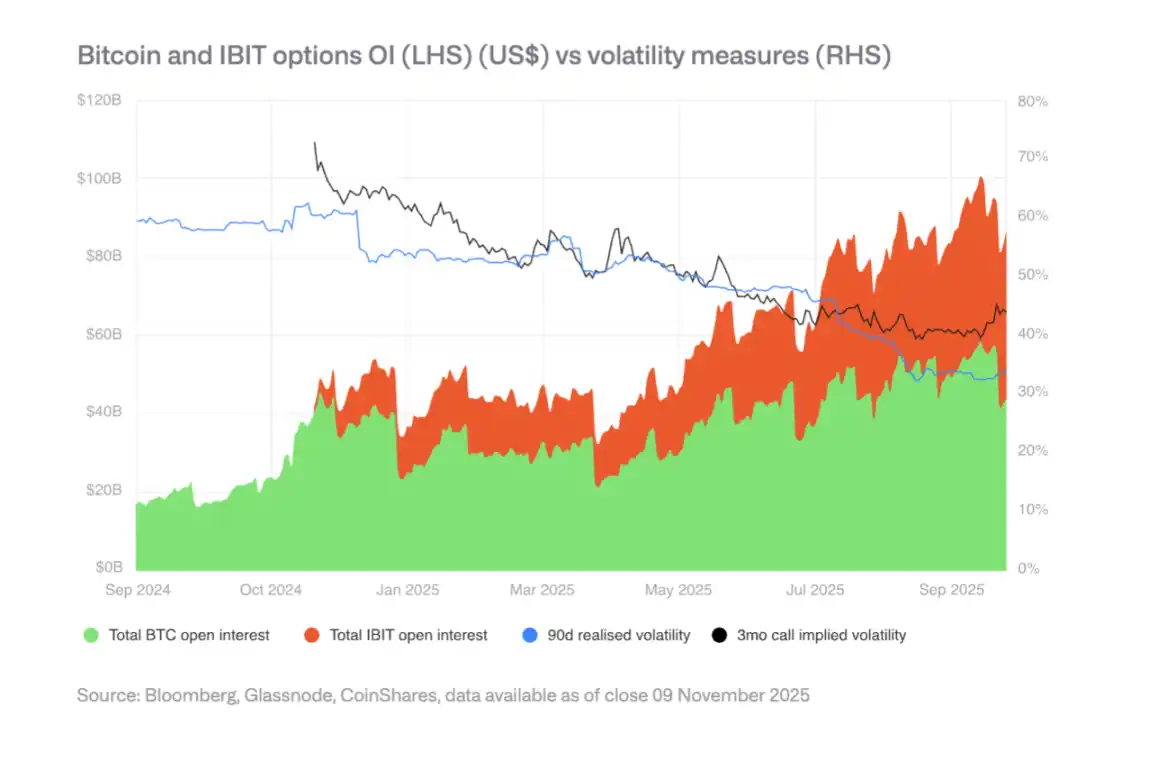

期权市场与波动率下降

IBIT 期权市场的发展降低了比特币波动率,这是成熟化的标志。但波动率下降可能削弱可转债需求,影响企业购买力。2025 年春季出现了波动率下降的拐点。

五、监管格局的分化

欧盟:MiCA 的清晰性

欧盟拥有全球最完整的加密资产法律框架,覆盖发行、托管、交易和稳定币。但 2025 年暴露了协调限制,部分国家监管机构可能挑战跨境通行证。

美国:创新与碎片化

美国凭借最深厚的资本市场和成熟的风投生态系统重获动力,但监管仍分散在 SEC、CFTC、美联储等多个机构。稳定币立法(GENIUS 法案)已通过,但实施仍在进行中。

亚洲:向审慎监管靠拢

中国香港、日本等地推进巴塞尔协议 III 加密资本和流动性要求,新加坡维持基于风险的许可制度。亚洲正形成更连贯的监管集团,围绕风险基础、银行对齐标准趋同。

混合金融(Hybrid Finance)崛起

基础设施与结算层

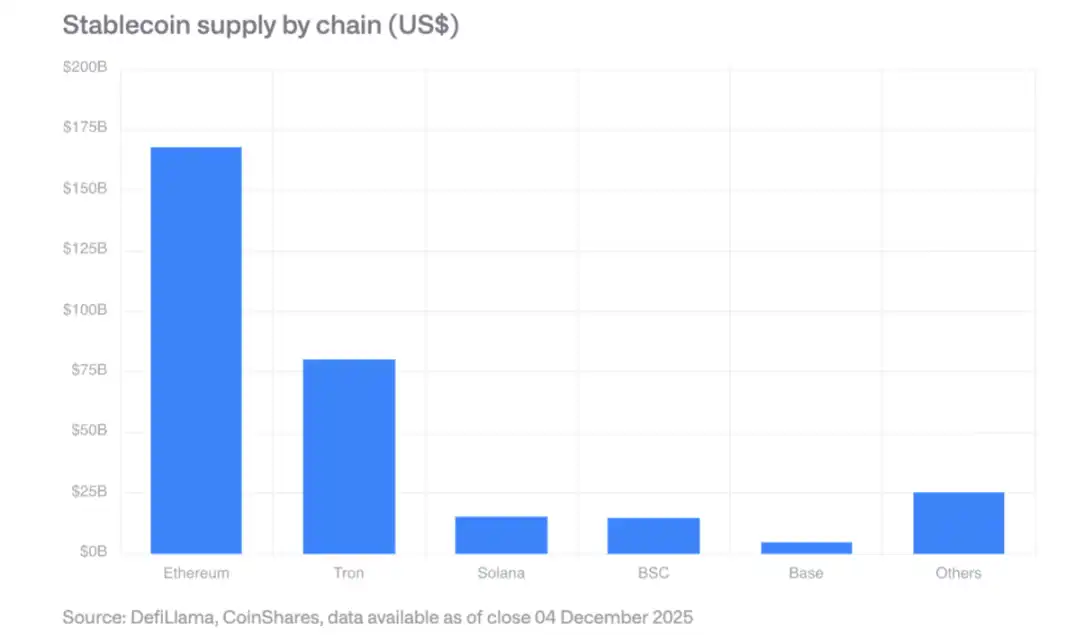

稳定币:市场规模超 3000 亿美元,以太坊占最大份额,Solana 增长最快。GENIUS 法案要求合规发行人持有美国国债储备,创造新的国债需求。

去中心化交易平台:月交易量超 6000 亿美元,Solana 单日处理 400 亿美元交易量。

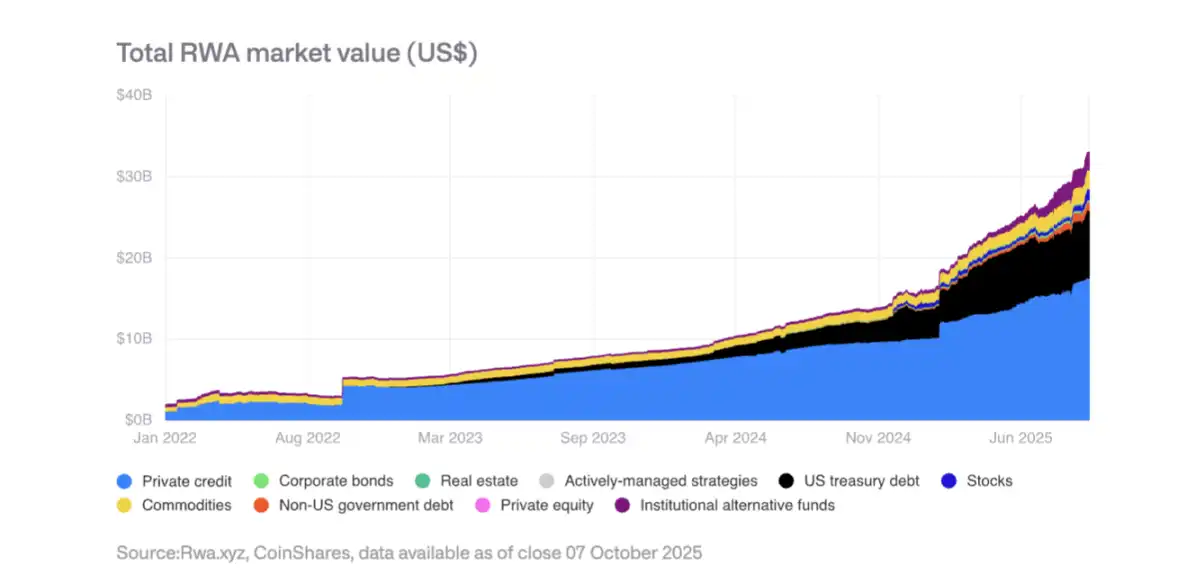

代币化真实世界资产(RWA)

代币化资产总价值从 2025 年初的 150 亿美元增至 350 亿美元。私人信贷和美国国债代币化增长最快,黄金代币超 13 亿美元。BlackRock 的 BUIDL 基金资产大幅扩张,摩根大通在 Base 上推出 JPMD 代币化存款。

产生收入的链上应用

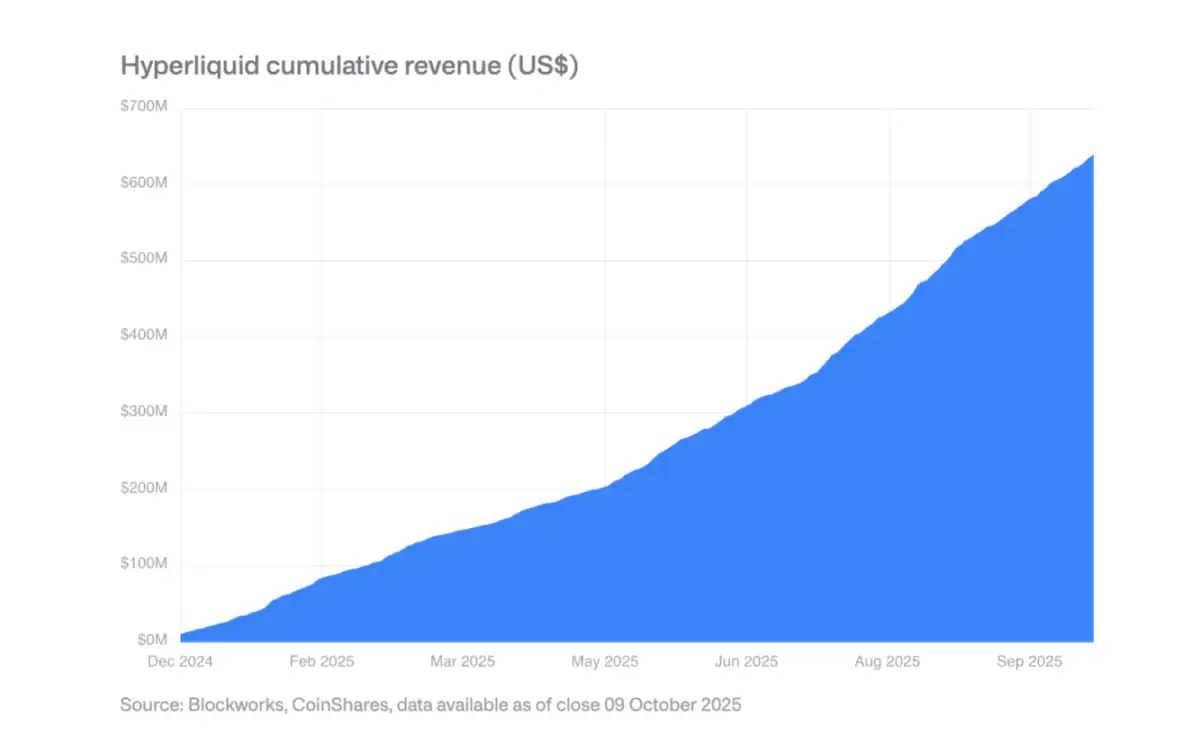

越来越多协议产生数亿美元年收入并分配给代币持有者。Hyperliquid 使用 99% 收入每日回购代币,Uniswap 和 Lido 也推出类似机制。这标志着代币从纯投机资产向类股权资产转变。

七、稳定币的主导地位与企业采用

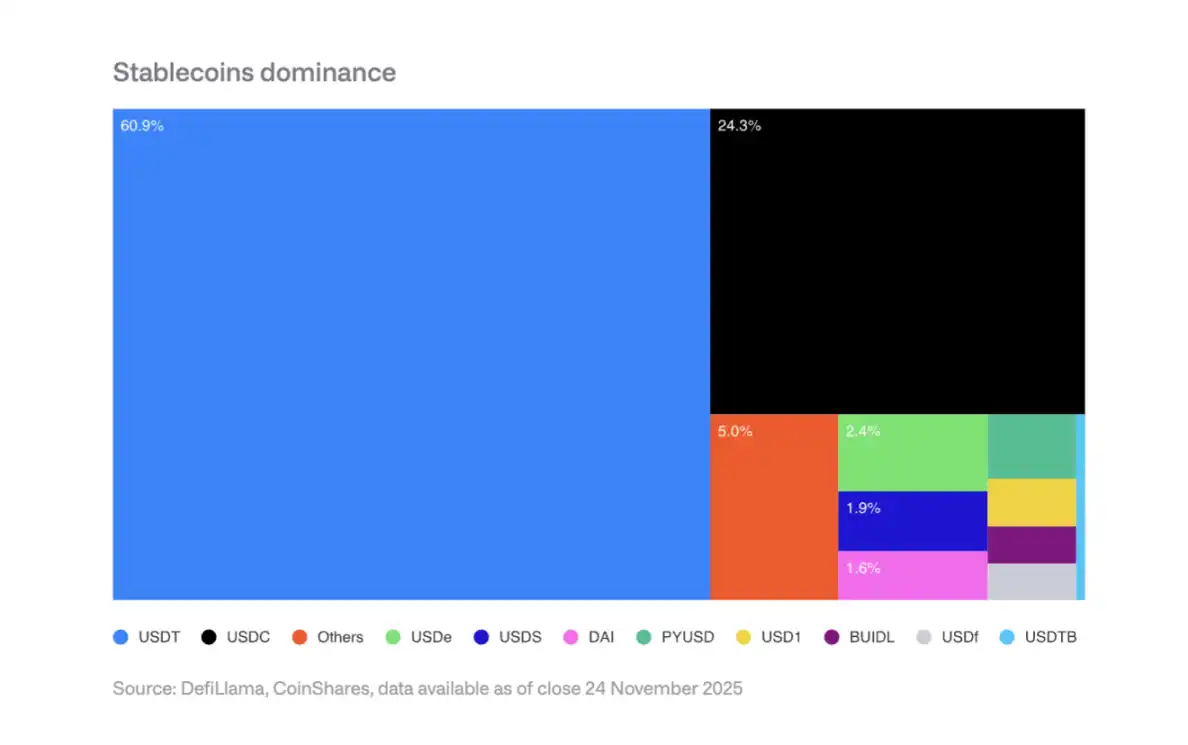

市场集中度

Tether(USDT)占稳定币市场 60%,Circle(USDC)占 25%。新进入者如 PayPal 的 PYUSD 面临网络效应挑战,难以撼动双寡头格局。

2026 年企业采用预期

支付处理商:Visa、Mastercard、Stripe 等具有结构性优势,可在不改变前端体验的情况下转向稳定币结算。

银行:摩根大通的 JPM Coin 已展示潜力,西门子报告外汇节省达 50%,结算时间从数天降至数秒。

电商平台:Shopify 已接受 USDC 结账,亚洲和拉美市场正试点稳定币供应商支付。

收入影响

稳定币发行人面临利率下降风险:如果美联储利率降至 3%,需增发 887 亿美元稳定币才能维持当前利息收入。

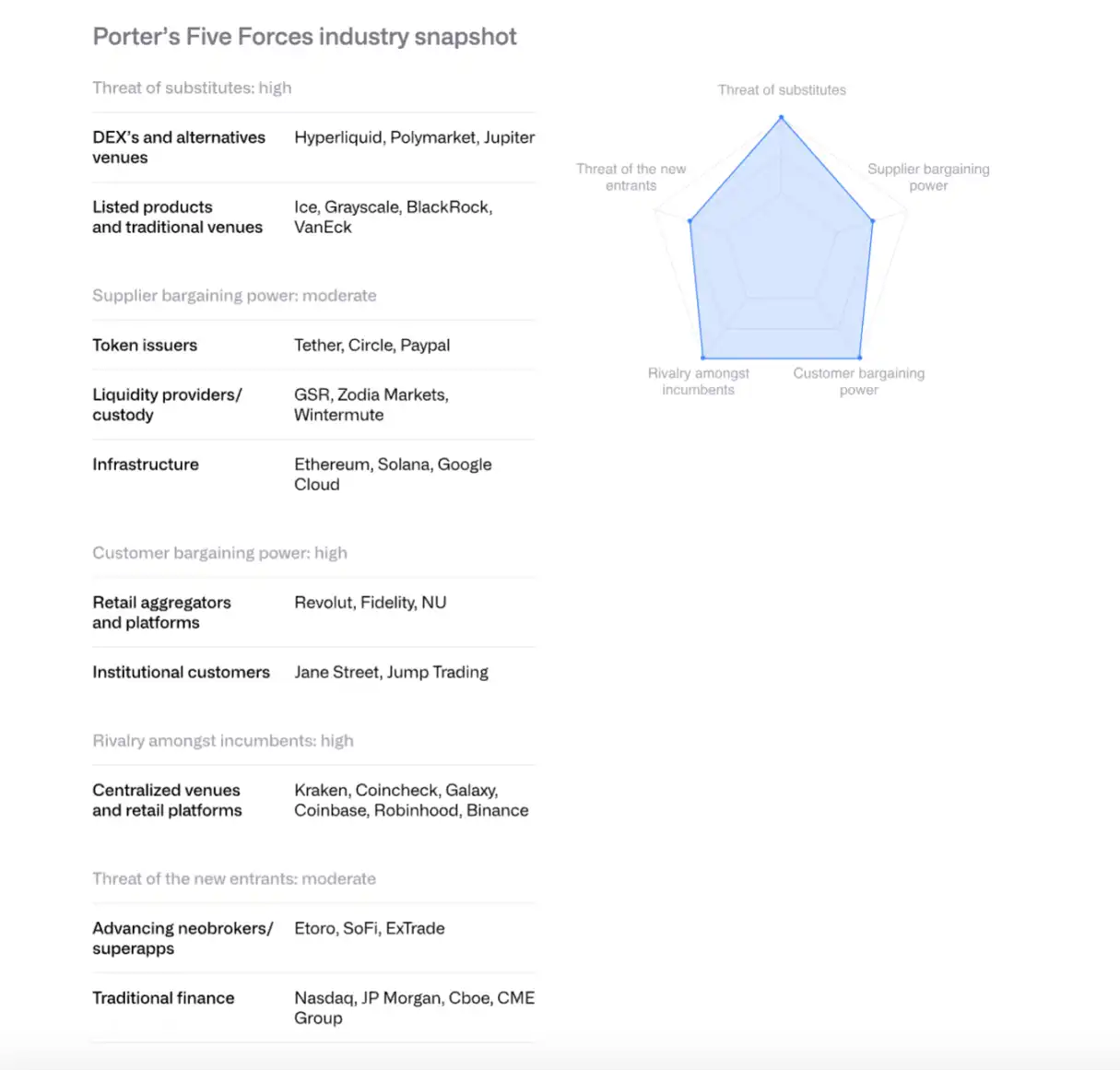

八、用波特五力模型分析交易平台竞争格局

现有竞争者:竞争激烈且加剧,手续费率降至低个位数基点。

新进入者威胁:摩根士丹利 E*TRADE、嘉信理财等传统金融机构准备进入,但短期内需依赖合作伙伴。

供应商议价能力:稳定币发行人(如 Circle)通过 Arc 主网增强控制力。Coinbase 与 Circle 的 USDC 收入分成协议至关重要。

客户议价能力:机构客户占 Coinbase 交易量 80% 以上,具有强议价能力。零售用户对价格敏感。

替代品威胁:Hyperliquid 等去中心化交易平台、Polymarket 等预测市场、CME 加密衍生品构成竞争。

预计 2026 年行业整合加速,交易平台和大型银行通过并购获取客户、牌照和基础设施。

九、智能合约平台竞争

以太坊:从沙盒到机构基础设施

以太坊通过 Rollup 中心路线图实现扩展,Layer-2 吞吐量从一年前的 200 TPS 增至 4800 TPS。验证者正推动提高基础层 Gas 限制。美国现货以太坊 ETF 吸引约 130 亿美元资金流入。

机构代币化方面,BlackRock 的 BUIDL 基金和摩根大通的 JPMD 展示了以太坊作为机构级平台的潜力。

Solana:高性能范式

Solana 凭借单片式高度优化的执行环境脱颖而出,占 DeFi 总 TVL 约 7%。稳定币供应超 120 亿美元(从 2024 年 1 月的 18 亿美元增长),RWA 项目扩张,BlackRock 的 BUIDL 从 9 月的 2500 万美元增至 2.5 亿美元。

技术升级包括 Firedancer 客户端、DoubleZero 验证者通信网络等。10 月 28 日推出的现货 ETF 已吸引 3.82 亿美元净流入。

其他高性能链

Sui、Aptos、Sei、Monad、Hyperliquid 等新一代 Layer-1 通过架构差异化竞争。Hyperliquid 专注衍生品交易,占区块链总收入三分之一以上。但市场碎片化严重,EVM 兼容性成为竞争优势。

十、矿业转型 HPC(高性能计算中心)

2025 年扩张

上市矿工算力增长 110 EH/s,主要来自 Bitdeer、HIVE Digital 和 Iris Energy。

HPC 转型

矿工宣布了价值 650 亿美元的 HPC 合同,预计到 2026 年底比特币挖矿收入占比将从 85% 降至 20% 以下。HPC 业务运营利润率达 80-90%。

未来挖矿模式

预计未来挖矿将由以下模式主导:ASIC 制造商、模块化挖矿、间歇性挖矿(与 HPC 共存)、主权国家挖矿。长期来看,挖矿可能回归小规模分散运营。

十一、风险投资趋势

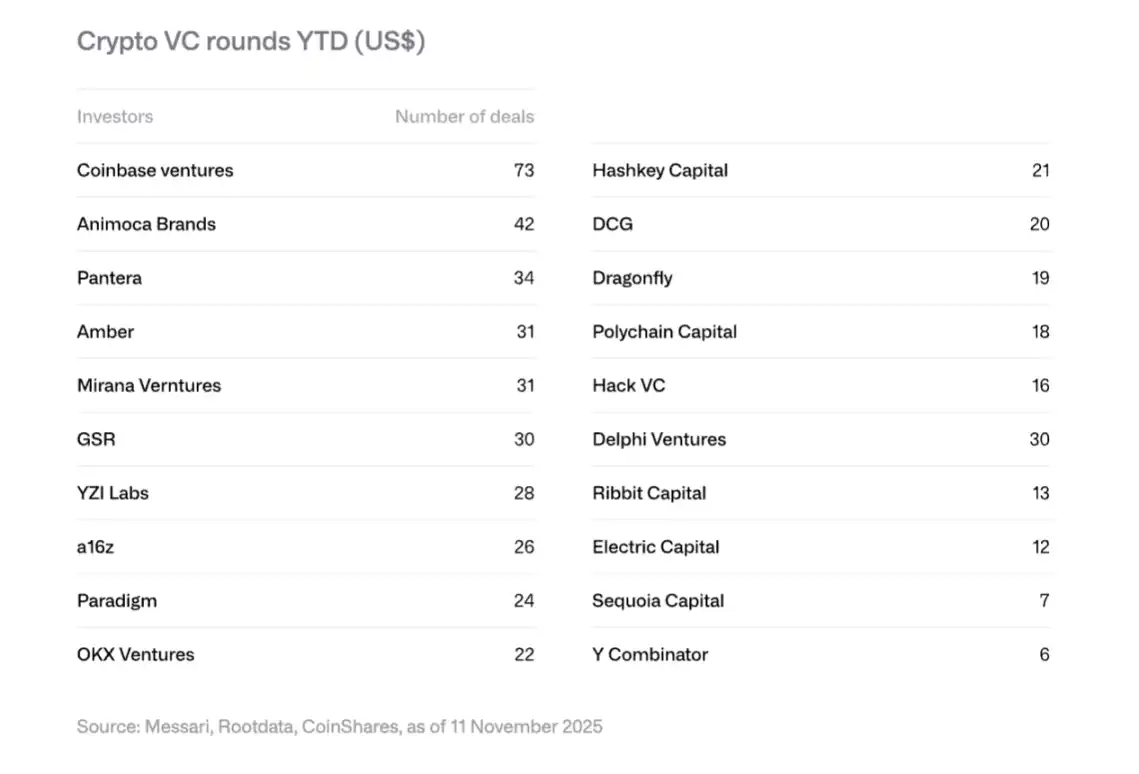

2025 年复苏

加密风投融资达 188 亿美元,超过 2024 年全年(165 亿美元)。主要由大额交易驱动:Polymarket 获 20 亿美元战略投资(ICE)、Stripe 的 Tempo 获 5 亿美元、Kalshi 获 3 亿美元。

2026 年四大趋势

RWA 代币化:Securitize 的 SPAC、Agora 的 5000 万美元 A 轮等显示机构兴趣。

AI 与加密结合:AI 代理、自然语言交易界面等应用加速。

零售投资平台:Echo(被 Coinbase 以 3.75 亿美元收购)、Legion 等去中心化天使投资平台兴起。

比特币基础设施:Layer-2 和 Lightning 网络相关项目获得关注。

十二、预测市场的崛起

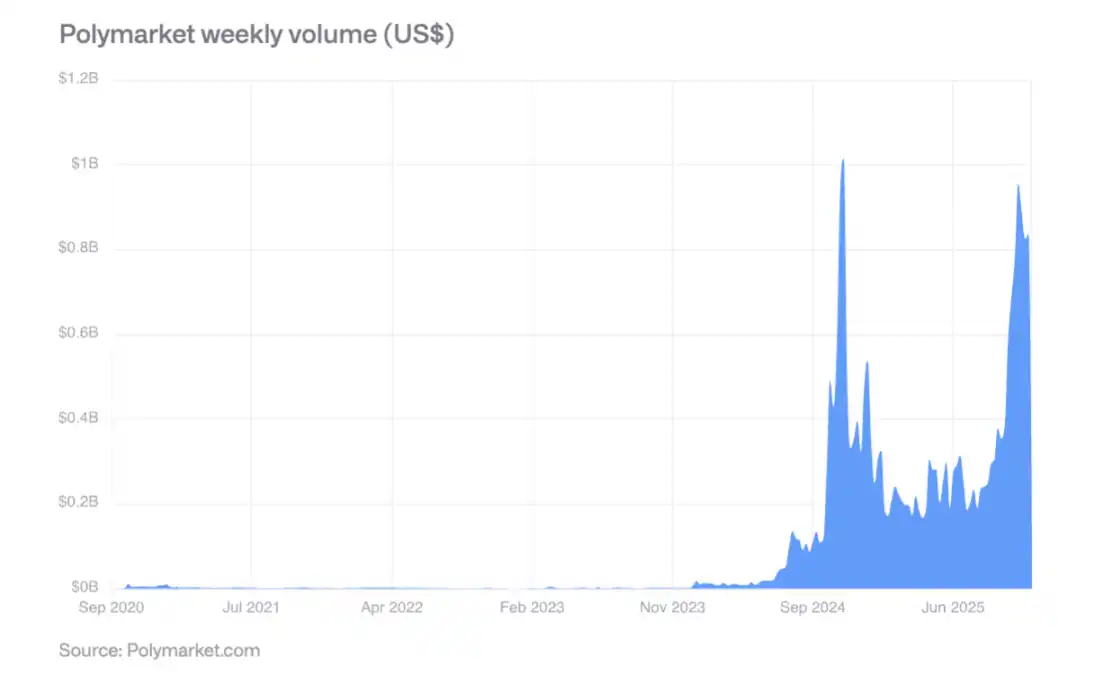

Polymarket 在 2024 年美国大选期间周交易量超 8 亿美元,选后活动保持强劲。其预测准确性得到验证:60% 概率的事件约 60% 发生,80% 概率的事件约 77-82% 发生。

2025 年 10 月,ICE 对 Polymarket 进行高达 20 亿美元的战略投资,标志着主流金融机构的认可。预计 2026 年周交易量可能突破 20 亿美元。

十三、关键结论

成熟化加速:数字资产正从投机驱动转向实用价值和现金流驱动,代币越来越像股权资产。

混合金融崛起:公共区块链与传统金融系统的融合不再是理论,而是通过稳定币、代币化资产和链上应用的强劲增长变得可见。

监管清晰度提升:美国 GENIUS 法案、欧盟 MiCA、亚洲审慎监管框架为机构采用奠定基础。

机构采用渐进:尽管结构性障碍已解除,但实际采用需要数年时间,2026 年将是私营部门取得增量进展的一年。

竞争格局重塑:以太坊保持主导但面临 Solana 等高性能链挑战,EVM 兼容性成为关键优势。

风险与机遇并存:企业持币集中度高带来抛售风险,但机构代币化、稳定币采用、预测市场等新兴领域提供巨大增长潜力。

总体而言,2026 年将是数字资产从边缘走向主流、从投机走向实用、从碎片走向整合的关键之年。