撰文:angelilu,Foresight News

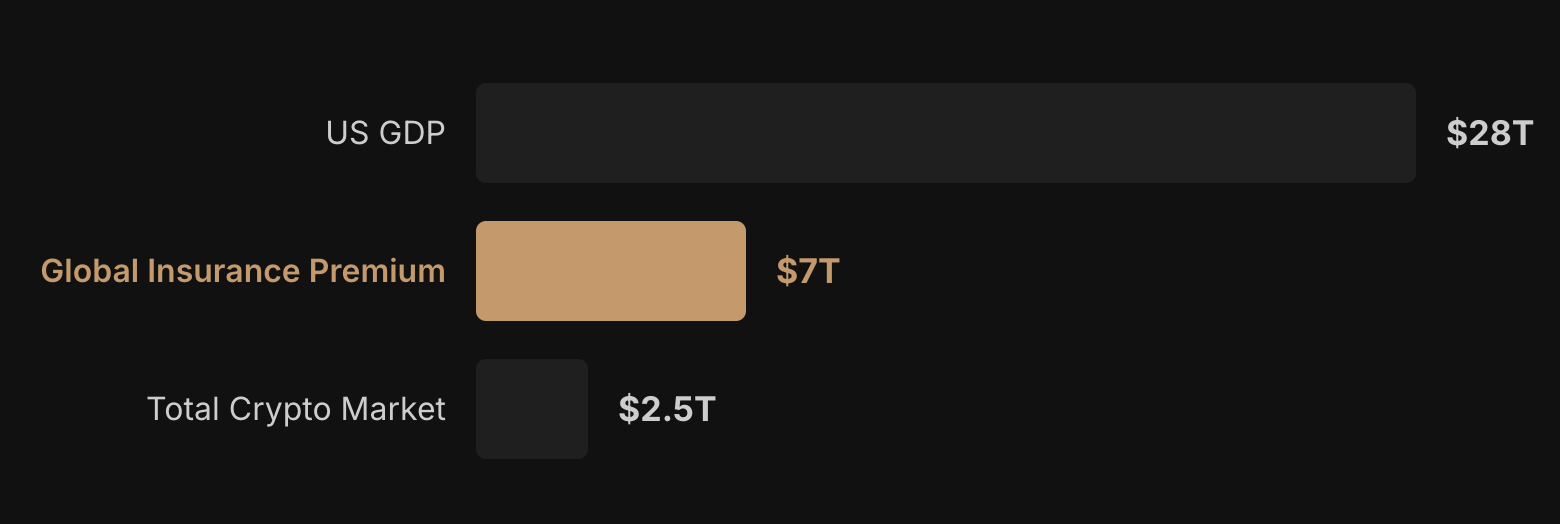

再保险或许是最后一个尚未被数字化的大型金融市场。去年,全球 RWA 代币化规模增长已超过 10 倍,稳定币市值突破 3200 亿美元,但再保险赛道几乎没有实质性的链上基础设施落地。

原因之一是监管门槛极高。再保险主体需要在司法管辖区获得许可证、满足偿付能力要求、达到隔离托管标准——普通 DeFi 团队很难绕过。

一支由保险科技老兵和链上开发者组成的团队,正在把「全球再保险市场」这扇门撬开。

把再保险公司的资金池搬到链上

全球再保险市场由慕尼黑再保险、瑞士再保险等少数巨头把持,外部资本进不去,承保条件不透明,偿付能力无法核验。Re 协议做的事,是把再保险公司的资金池搬到链上,让任何人都能往里放钱、获取保费收益。

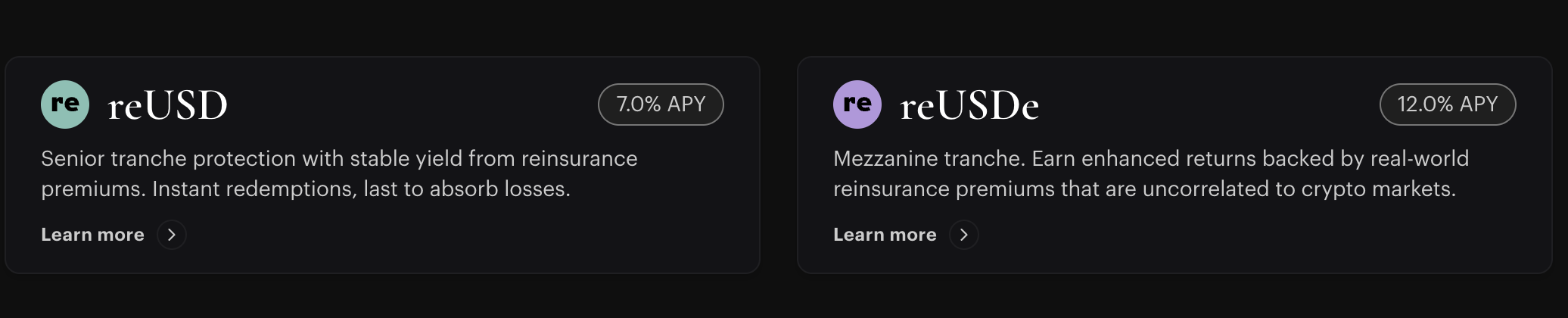

其核心模型并不复杂:保险公司把部分风险打包成再保险合约,通过旗下持牌再保险主体 Cover Re 完成合规承接,去中心化流动性提供者可在两种代币化仓位存入稳定币获取保险承保收益,两种产品形态对应不同的风险偏好:

reUSD 是优先级(稳健档)仓位,提供本金保护的固定收益(基准利率 + 250 个基点),风险由低级档优先吸收;reUSDe 是高收益档,承担首损风险,当前年化收益最高约 23%。损失触发顺序为:先由 reUSDe 持有人和 Re Capital 吸收,才轮到 reUSD。

针对监管门槛,Re 的解法是将链上协议与持牌实体分开运营:Cover Re SPC(开曼群岛)作为独立的再保险主体承接合规合同,Resilience Foundation 负责发行治理代币。通过独立的持牌实体将合规风险与协议层的技术风险实现法律层面的隔离。

积分与 TGE

Re 即将发布治理代币 RE,代币的核心作用是市场用户能够制定协议规则,但具体的收入、收益或保险资金流仍由持牌实体运营。

Re 的积分计划旨在奖励在生态系统中提供和存储资金的钱包,其 Season 1 积分活动于近期结束,7% 的 RE 总供应量将分配给 Season 1 参与者,具体认领窗口和解锁机制尚未公布。Season 2 于 2026 年 6 月 1 日开启,当前活跃用户 2904 人,总积分 412 亿分。

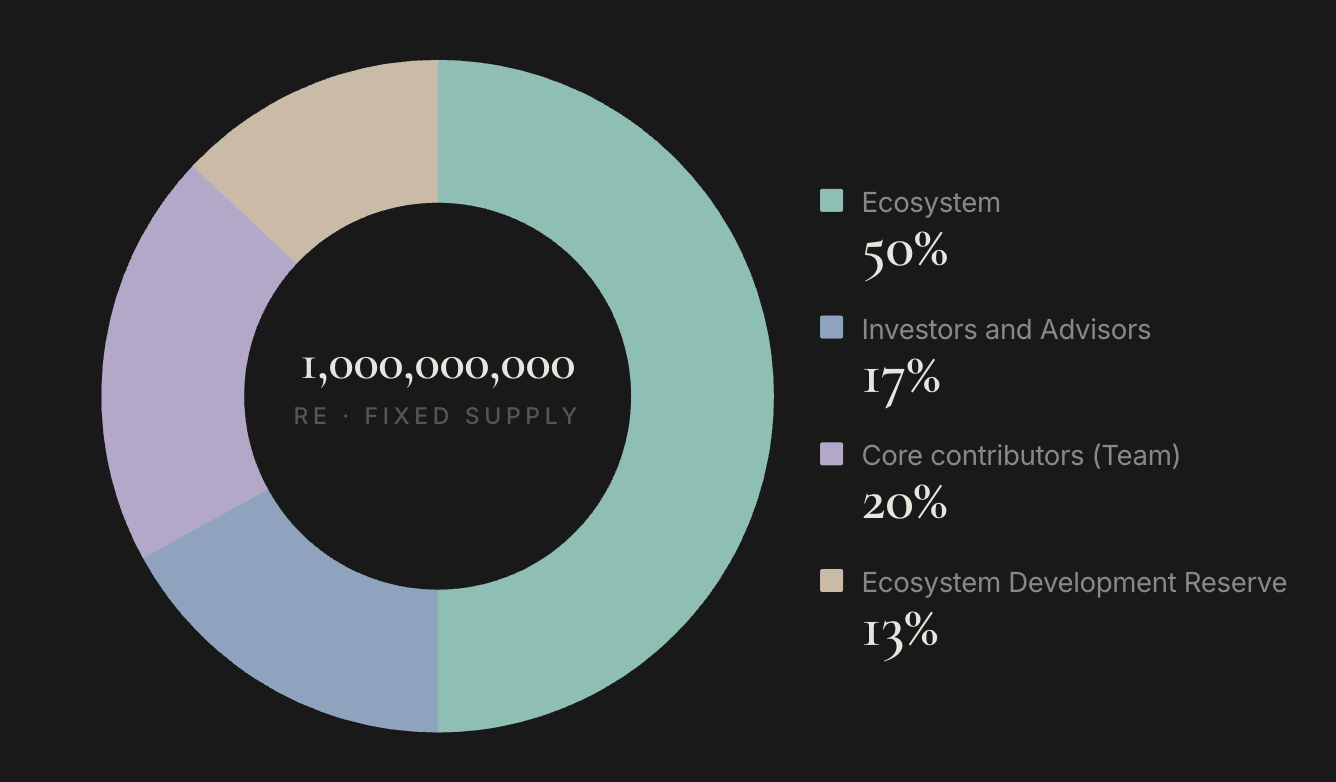

RE 总供应量固定为 10 亿枚,分四个部分:

- Ecosystem(生态)50%:5 亿枚,用于社区激励、积分计划兑换等生态分配,Season 1 的 7% 供应量即从这里划拨。

- Core Contributors / Team(核心团队)20%:2 亿枚,团队份额,通常附带归属期,具体锁定安排尚未公布。

- Investors and Advisors(投资方与顾问)17%:1.7 亿枚,对应种子轮和战略轮投资方,同样预计有锁定期。

- Ecosystem Development Reserve(生态发展储备)13%:1.3 亿枚,用于未来合作、协议发展等用途,由基金会掌管。

RE 已被 Coinbase 列入了上币路线图,但具体 TGE 时间尚未公布。

Re 再保险数据

Re 的另一大特性是是资产的低相关性。再保险的收益来源是汽车事故率、工伤发生率、房屋损毁频率,这些数字不会随着 BTC 价格波动。当加密市场在地缘冲突、宏观政策压力下反复震荡时,真正意义上的非相关资产的稀缺价值正在被重新定价。

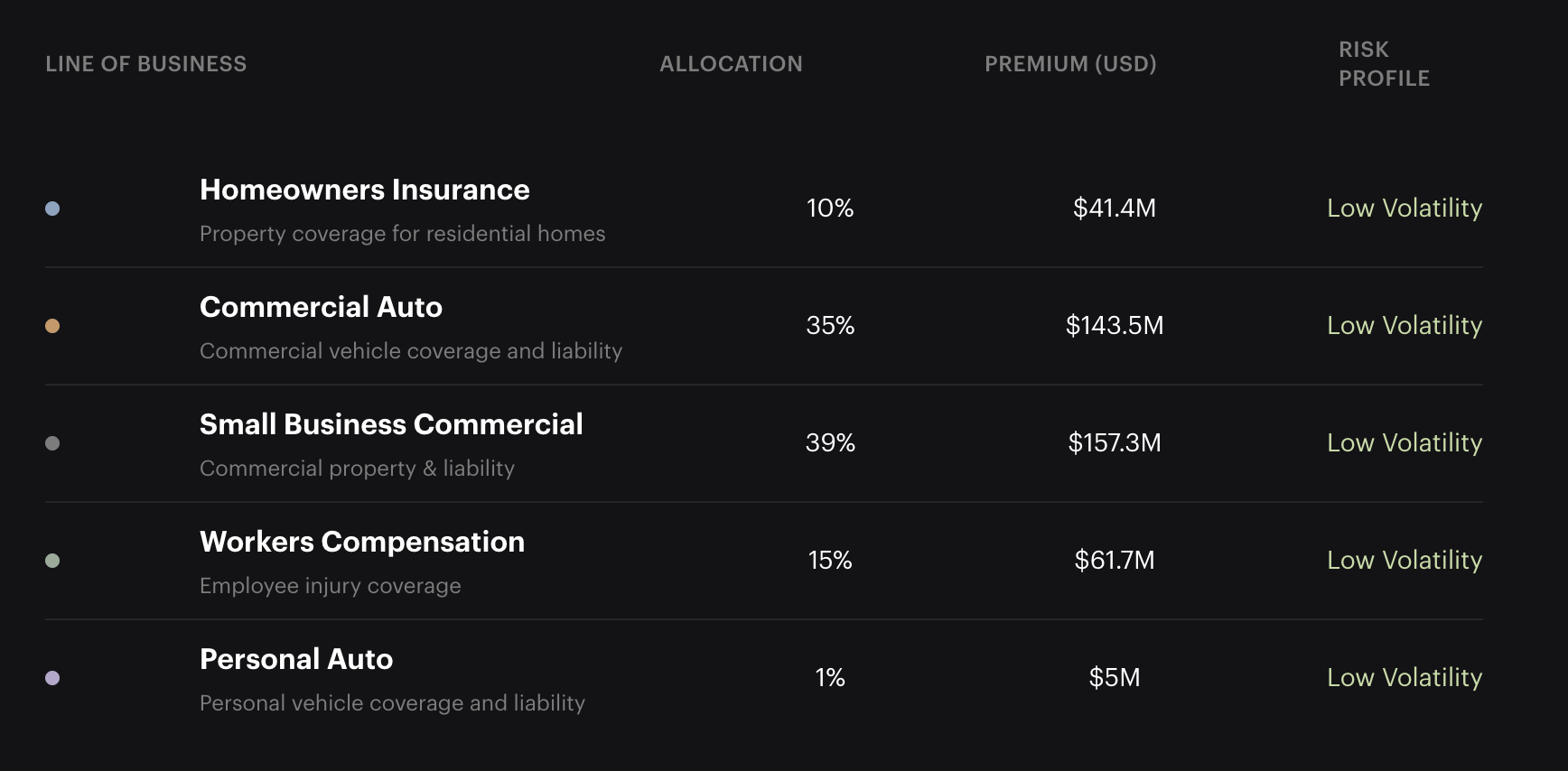

根据其官网数据,截至 2026 年 6 月初,其底层承保组合截至 2026 年 6 月共 4.09 亿美元,分布在商业车险(35%)、小微企业商业险(39%)、工伤险(15%)、住宅险(10%)及个人车险(1%),全部处于低波动的日常险种,无高波动的巨灾风险敞口。每一笔再保险合约均为全额抵押,以 100% 现金或投资级资产存入隔离的 Regulation 114 信托,偿付能力可在链上核验。

团队及融资

Re 的 CEO Karn Saroya 在保险科技领域有过一轮完整的创业磨砺。他此前联合创立了保险科技平台 Cover,该平台 2016 年上线,从 Exor、Tribe Capital 等机构累计融资 2700 万美元,后因业务调整关闭。更早之前,他还创立了时尚应用 Stylekick,被 Shopify 收购。

其他联合创始人包括 Anand Dhillon、Ben Aneesh、Cliff White,以及 Tribe Capital 联合创始人 Arjun Sethi(项目于 Tribe Capital 加密孵化体系下起步)。具体成员的职能分工未在官方渠道完整披露。

Re 于 2022 年 9 月完成 1400 万美元种子轮融资,投资方涵盖 Tribe Capital、Framework Ventures、Morgan Creek Digital、全球再保险公司 SiriusPoint、Exor、Stratos,种子轮后估值约 1 亿美元。2024 年 5 月追加 700 万美元战略轮,由 Electric Capital 领投,Nexus Mutual 和 Avalanche Labs 参投,合计融资约 2100 万美元。

赛道里的竞争者

同赛道的可比项目,方向各异。

Nexus Mutual 是链上保险领域历史最长的协议,但覆盖的是 DeFi 智能合约漏洞、黑客攻击等加密原生风险,不涉及现实世界保险合同。

Neptune Mutual 聚焦参数化保险(预设触发条件自动赔付),TVL 约 1300 万美元,规模与 Re 差距悬殊,主要面向 DeFi 协议安全场景,未进入真实世界保险市场。

Ensuro 定位与 Re 最为接近——在百慕大获得监管牌照,与 Nexus Mutual 合作对接链上资本和真实保险风险,但公开披露的规模数据有限,尚未在主流市场形成可见度。

与上述三者的核心差异在于:Re 覆盖的商业车险、工伤险等险种与加密市场相关性极低;持牌再保险主体 Cover Re 的合规架构让机构资金可以合法进入;而 4 亿美元已承保的保费规模,是目前该赛道唯一达到真实商业体量的链上协议。