原创|Odaily星球日报(@OdailyChina)

作者|Wenser(@wenser2010 )

一直以来,保险业都以其垄断姿态在经济体系中居于“压舱石”地位,而在预测市场出现后,这一现状或将迎来改观。

6 月初,NBA 决赛落下帷幕,尼克斯最终以 4:1 的比分击败马刺赢得冠军,也让无数参与比赛竞猜的人或喜或悲。而要说最开心的人,或许纽约上东区酒吧 The Jeffrey 的老板 Andy Freedman 也是其中之一。其在开赛前就以“尼克斯 G1 比赛获胜则当晚顾客酒水全部免单”发起了一场营销活动,且同步在预测市场平台 Kalshi 上投入 5000 美元进行风险对冲。最终,尼克斯拿下首场比赛胜利,The Jeffrey 酒吧借助预测奖金覆盖了酒水支出,酒吧顾客们则赢得了酒水畅饮的福利,故事以“三赢”的结局收尾。

这只是预测市场平台在风险对冲、财产保险方面发挥作用的一个缩影。在世界杯比赛吸引了上百亿美元资金参与的当下,现实世界的保险业也迎来了一个“门口的野蛮人”。

预测市场平台也能“买保险”,你信吗?

是的,你没有看错,某种层面上来说,如今包括 Kalshi、Polymarket 在内的预测市场平台已经开始侵入保险公司的业务领地,不仅仅包括常规的市场营销,也涉及体育保险、气象灾害等。

当预测市场抢走体育保险客户:Kalshi 与 Game Point Capital 达成合作

今年 2 月,专业体育保险经纪商 Game Point Capital 宣布与 Kalshi 达成合作,后者将为前者提供 NBA 球队对冲绩效奖金(如季后赛晋级奖金)。

作为一家每年发行数亿美元体育保险的专业公司,Game Point Capital 的改变显然不是为了迎合预测市场行业的发展,而是从生意、成本等方面做出的综合考量。

从市场需求来看,体育保险一直存在。据了解,由于夺冠的奖金通常需要球队自行支付,因而专业的体育队伍通常提前买好保险以覆盖这笔支出。由于金额巨大,球队们以往通常会选择传统保险公司提供支持——如 Lloyd’s, Munich, Swiss 等美国传统保险公司。

从保险成本来看,预测市场平台定价更具优势。据了解,Kalshi 提供的定价显著低于传统场外市场(例如某奖金对冲 6% vs 传统 12-13%),预计该平台通过此合作有望处理数千万美元的对冲资金,这也是预测市场进入传统保险、再保险领域的直接例证。Kalshi CEO Tarek Mansour 将其描述为“一种更好的风险对冲和保险方式”,且强调“定价方式会更加透明”。

当预测市场成为“房价对冲工具”:Polymarket 联手 Parcl 开启“炒房新模式”

今年 1 月,链上房地产平台 Parcl 宣布与 Polymarket 达成合作,将 Parcl 的每日房价指数引入 Polymarket 的新型房地产预测市场,首批市场将聚焦美国主要城市(纽约、洛杉矶、迈阿密、奥斯汀等)。用户可针对特定城市房价指数在月度、季度或年度的涨跌及阈值结果进行预测。

消息一出,当天带动 Parcl 项目代币 PRCL 上涨超 100%。而对于因价格过高而无法购买住房的美国人来说,他们无需实际购买房屋,就可以参与“炒房”交易了。Realtor 高级经济学家 Joel Berner认为,“除了炒作房价以外,房主以及潜在的购房者还可以利用这些市场来保护的市场利益。”

对于卖方而言,如果担心房价下跌,他们可以在 Polymarket 上买入房价“下跌”(Under);后续如果房价真的下跌,相关收益可部分抵消房产实际损失,起到保险效果;而对于买方,也就是计划买房的人来说,如果他们担心房价上涨,可预测房价“上涨”(Over),对应收益也可用于覆盖购房成本。

当 NBA 比赛与酒水畅饮挂钩:纽约酒吧与 Kalshi 的跨界营销

6 月初,Kalshi 官方宣布了纽约酒吧 The Jeffrey 投入 5000 美元预测“尼克斯获得 G1 比赛胜利”,且打出旗号——“如果纽约尼克斯队获胜,那么所有顾客的账单都将由酒吧来承担”。值得注意的是,Kalshi 官方声明中使用的字眼——“place a $5,000 hedge on Kalshi”(Odaily星球日报 注:投保 5,000 美元),对预测市场的保险价值进行了着重强调。

而在这份官方新闻稿中,Kalshi 也展露出了更大的野心——成为“小型企业保险提供商”,面向受体育赛事影响而存在淡旺季的酒店旅馆、受天气影响客流量大小的服装店、餐厅以及其他商业场所以及依赖进口商品经营的小型企业提供体育赛事预测、天气状况预测以及进出口政策变化预测等服务,借此实现保险对冲。

Kalshi 商务负责人 Nicolas Hull 认为,“小型企业每天都会面临各种现实风险——天气、政治、体育、经济等方面的问题。而传统保险方式既昂贵又效率低下,无法有效应对这类运营风险。Kalshi 则改变了这一状况:我们提供流动性强、透明的市场平台,让任何企业都能对影响其经营成果的风险采取相应的应对措施,这标志着小型企业应对风险方式的根本转变。”

种种案例表明,预测市场的保险价值能够被广泛应用于多个领域,而不仅仅局限于体育赛事、品牌营销等方面。而在实际应用案例中,传统体育竞猜早已有过成功案例。

新瓶装旧酒,但新瓶子更好用:预测市场的保险价值在于透明度与流动性

2018 年,家电品牌华帝曾以“法国队世界杯夺冠退全款”的噱头开展了一次轰轰烈烈的营销活动,尽管最终以“时间紧、流程繁琐、优惠券抵现金”的闹剧结局收场,但还是让很多人对“免单营销”产生了深刻影响。

无独有偶的是,这样的事情,早就有人这么玩过。

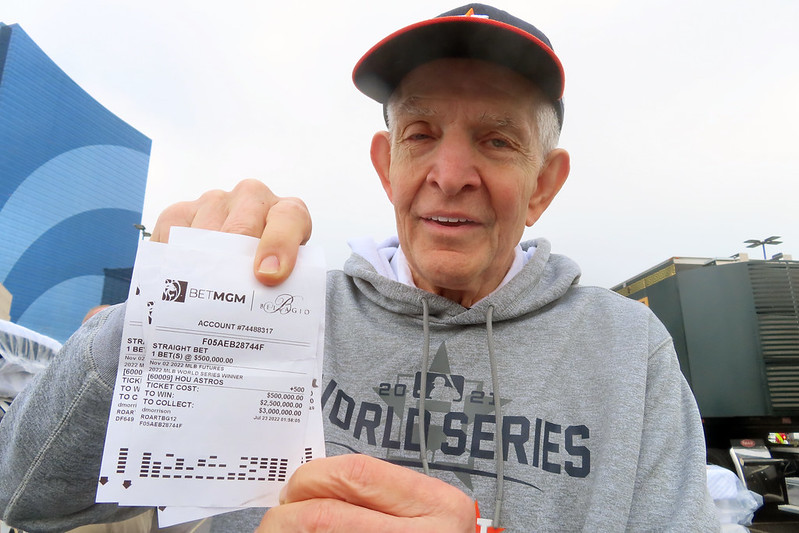

2017 年, 休斯顿家居行业大亨 Jim McIngvale (AKA “Mattress Mack”,人送外号“床垫麦克”) 以“休斯顿太空人队夺冠”的噱头上演了一场高达 1200 万美元的“退款营销”。

5 年后的 2022 年,“床垫麦克”故技重施,再次发起类似活动。当年 5 月至 7 月期间,他在美国路易斯安那州、爱荷华州和拉斯维加斯等 6 家不同的博彩公司共投入 1000 万美元再次预测“太空人队夺冠”,且直言“将把所赢得的奖金的‘每一分钱’都退还给先前参加其家具连锁店促销活动的 3000 位客户。”(Odaily星球日报 注:据了解,该活动面向购买 3000 美元以上家具的顾客,根据参与时间的不同可获得全额退款甚至双倍退款)。

最终,时年 71 岁的“床垫老麦克”再次大获全胜,赢得了 7260 万美元的奖金,创下了当时体育竞猜获奖金额纪录。

但相较于体育竞猜,预测市场的“保险”功能有了极大的更新。

其一,是信息货币化改造。这带来了 2 大好处:(1)市场范围更广,相较于以往选项单一、领域狭窄的竞猜,预测市场的“可选择范围”更为广泛;(2)退出方式更为灵活,相较于最多只能退钱的竞猜活动,预测市场事件对于消息变化的潜在影响反映更为直接,方便参与者即时决策;

其二,是平台的中立角色。与体育竞猜等事件中的“平台”、“庄家”、“大户”不同,预测市场平台作为中立平台存在,其只提供交易渠道,而不会与交易用户直接互为对手盘;

其三,是交易信息透明度。体育竞猜的赔率通常由背后公司根据自身算法和内部信息来确定,许多公司甚至采用“复制交易”模式,直接采用其他大平台的赔率变动,赔率变化以及订单交易信息极其模糊,而且事件判定的标准很多时候也存在争议或内幕买入(类似扫尾盘);

其四,是参与者准入制度。在美国,绝大多数体育竞猜运营商纷纷采用“ban or bankrupt(禁止或破产)”模式运营,这是一种“限制高胜率客户交易、诱导输家及普通玩家交易”的商业模式。2024 年,传奇赌徒 Billy Walters、“Spanky” Kyrollos 以及前赌场高管 Richard Schuetz 等共同创立了一家名为 American Bettors Voice(ABV)的非营利倡导组织,其核心主张就是反对“ban or bankrupt”模式,要求对投注限额进行合理监管,确保市场公平。

相较于传统体育竞猜,预测市场的保险价值无疑更具吸引力与保障性。著名做市商机构 SIG CEO Jeff Yass 此前也曾在福布斯采访中提到:“预测市场可以让各方更高效地基于特定参数来分担风险。例如,佛罗里达州的房主面临飓风风险时,他们可以选择购买“肯定生效”的合同,这种合同基于最新的气象数据,当风速超过指定阈值时,房主就能获得保险保护。与购买年度保险相比,这种方式能更有效地应对潜在的财产损失风险。”

当然,目前而言,预测市场的保险价值尚未完善并得到大规模推广,仍然面临着以下问题:

- 流动性不足。可选范围广并不意味着市场交易深度足够;

- 监管边界模糊。Kalshi、Polymarket 等平台能否持续承担保险功能尚待监管机构认可;

- 去中心化民主风险。此前 Polymarket 天气预测事件中利用吹风机影响观测机器借此牟利的事情就是例证,有时候事件判定的标准可能受到外力的不可预测性影响以及平台判定规则存在各种漏洞。

但无论如何,第一步已经迈出,无论保险业承认与否,预测市场平台威胁的不仅是体育竞猜平台,也是诸多传统保险业务公司。

推荐阅读

不是投机是刚需,预测市场的 4 大独特价值

The Prediction Markets Are Coming For Risk Markets and Insurance