原文作者:马赫,Foresight News

Polymarket 上又出了神迹。

大面积监控、疯狂下注、一年时间,某地址仅靠微利,利滚利净赚 10 万美元。

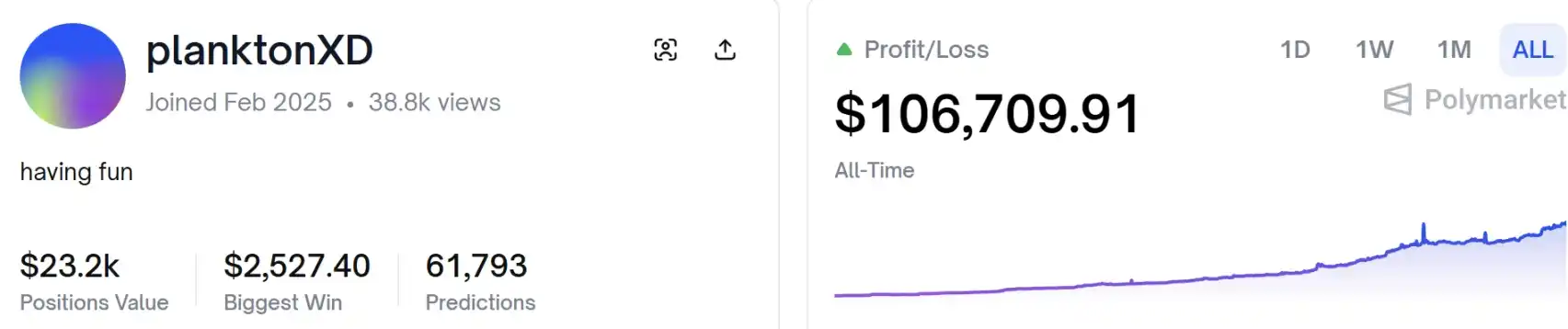

我们要复盘的这个地址 planktonXD(0x4ffe49ba2a4cae123536a8af4fda48faeb609f71),是一个极其典型的高频量化选手。2025 年 2 月加入至今,短短一年的时间里,它通过超过 6.1 万次预测,滚出了 10.6 万美金 的净利润。

预测市场中,大多数人都在博弈「黑天鹅」或追逐大新闻,但 planktonXD 走的是一条完全不同的路:极致的确定性与恐怖的执行频率。

翻开 planktonXD 的历史交易数据,最令人震撼的是其 6.1 万次预测。从 2025 年 2 月到 2026 年 2 月,平均每天进行约 170 次 交易。

这种频率远超人类手工操作的极限,可以断定,该玩家使用的是自动化交易脚本(Bot)。它不是在「预测」结果,而是在「收割」价差。

非常有趣的现象是,planktonXD 的「最大单笔获利」(Biggest Win)仅为 2527.4 美元。 相比于它 10 万美金的总利润,这个单笔最大获利显得非常「微小」(仅占总利润的 2% 左右)。

部分散户玩家,总希望赚一笔大的,在自信满满的判断中,押注了所有筹码。

赢了,固然好,输了,就很难再上牌桌。

退一万步讲,即便每次 ALL IN 都能赢,但只要一次输,就会输个大的。

纵览其交易历史,它从不 All-in 单一极端的事件,也不赌高倍赔率。它的收益曲线呈现出完美的 45 度角平滑上升,几乎没有大的回撤。这说明它采用了做市商策略:在订单簿的两侧挂单,赚取买卖价差(Spread),或者利用不同市场间的价格波动进行微型套利。

它并不总是长期持仓(Buy and Hold),而是频繁地进出市场。这种「轻仓位、快周转」的打法,极大地降低了单点风险。即便某个预测市场发生了意外(如选举结果突变),对它总资金池的影响也微乎其微。

该量化机器人并不像此前专门交易垂直赛道,比如天气等,而是多赛道都会选择下注,体育、天气、币价、政治等。它 24 小时不间断监控全平台数千个预测市场,寻找定价失效的瞬间。

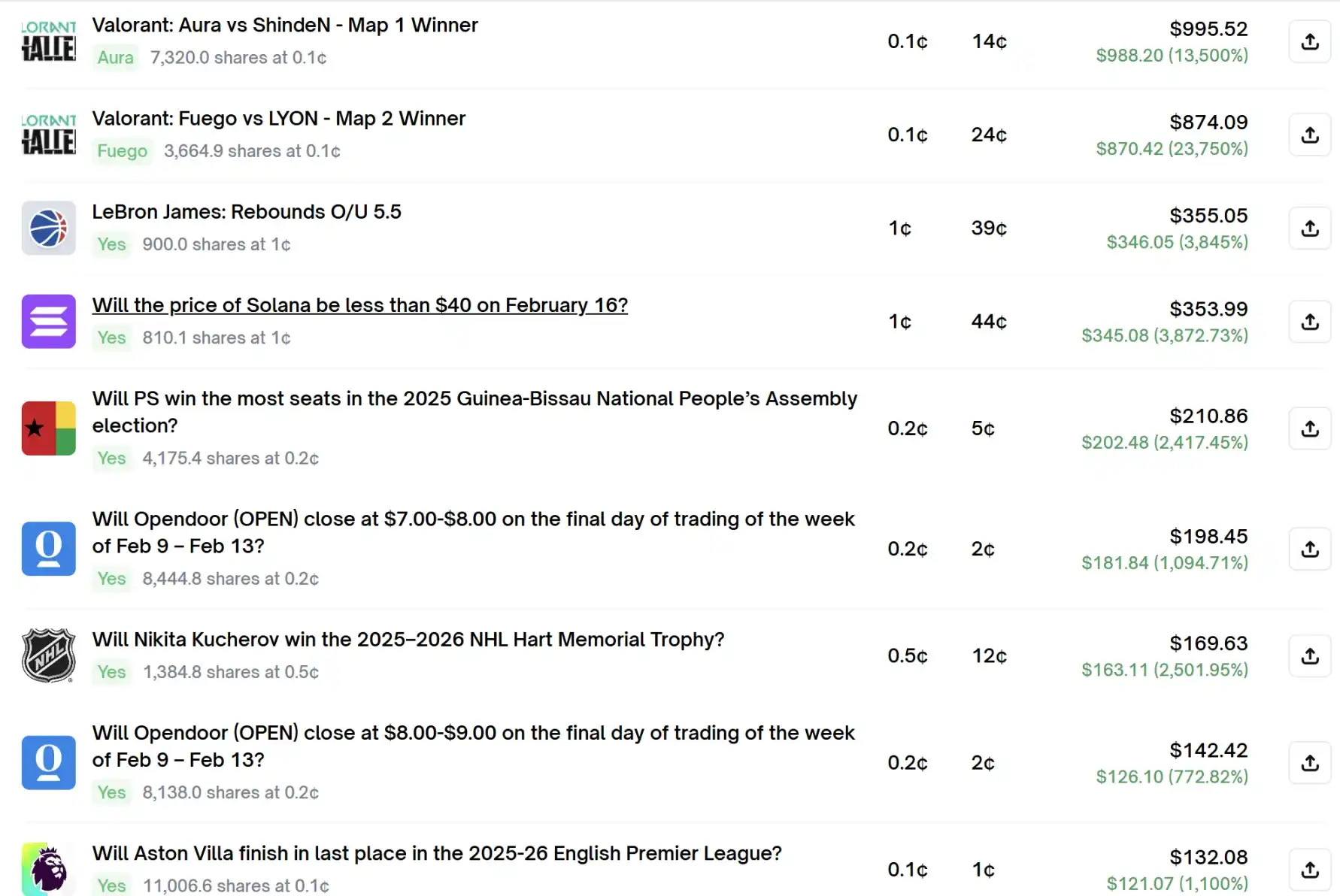

VALORANT Challengers(无畏契约挑战赛)则是该交易者的经典实战案例。

你可以把它理解为电竞圈的「次级联赛」或「地区联赛」。Fuego 与 LYON 是拉美地区的职业战队。由于这种比赛受众小、信息不对称极高,正好成了量化机器人的「套利天堂」。

它以单价 0.1¢价格买入了 3,664.9 份的 Fuego 获胜,最终这笔交易回报高达 874.09 美元,回报率则达到恐怖的 23,750%!

这是典型的「小仓位博大赔率」。在流动性极差、或者大众极度看衰某个选项的长尾市场(如电竞赛事的分局结果)中,它利用 Bot 监控那些被错误定价到近乎「归零」的选项。它并不需要预知谁会赢,它只需要知道 Fuego 赢的概率绝对不止 0.1%。这本质上是在收割市场的「极端情绪」和「流动性缺失」。

说到情绪,币价体现得最淋漓尽致。

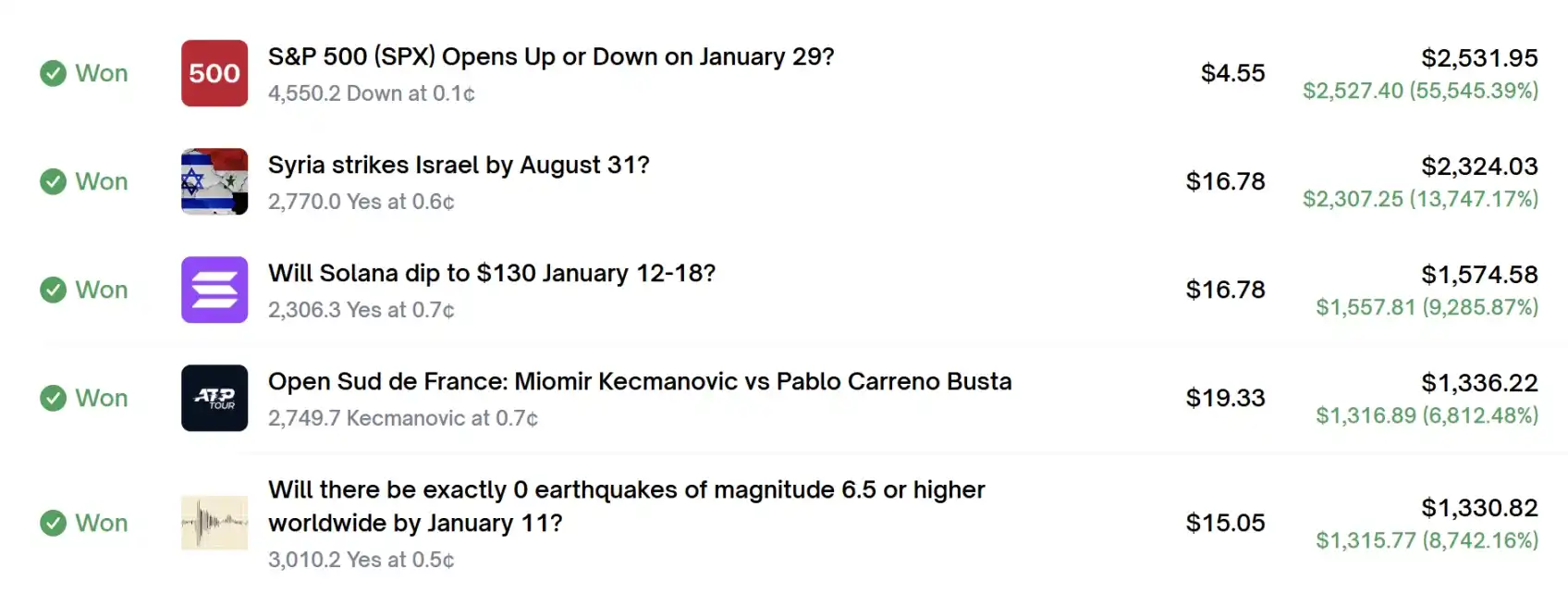

SOL 币价会在 1 月 12-18 日跌至 130 美元 吗?

它以 0.7¢(市场认为胜率不到 1%)的价格投入约 16 美元,最终带走 1574 美元,回报率达到惊人的 9,285%。

为什么当时这种「几乎不可能发生」的预测能让它赚大钱?

在加密货币市场剧烈波动时,主流预测倾向于看涨或横盘。planktonXD 会全天候捕捉那些被标价为 0.1¢ - 1¢ 的「极度看跌」选项。这些选项在普通人眼里是废纸,但在量化眼中是价格极度廉价的保险。只要市场出现一次深度插针或突发利空,这些「废纸」就会瞬间暴涨千倍。此外,在一些特定的价格区间(如 SOL < $40),由于现价离预测价极远,订单簿往往非常稀薄。planktonXD 利用自动化脚本在这些「无人区」挂单,吃掉那些由于恐慌或误操作而抛出的廉价份额,本质上是在做概率的搬运工。

planktonXD 的 SOL 策略表明,在 Polymarket,买入「不可能」并不代表它相信它会发生,而是因为「发生的概率」被市场低估了。 它用几美金的成本,买断了市场万分之一的恐慌可能性,这就是典型的「反脆弱」交易。

planktonXD 的成功给普通散户提供了三个核心启示:

复利的力量不可小觑, 每天赚 0.5%,通过高频交易,一年后的收益远比赌中一个 10 倍币更稳健。技术是必杀技,Crypto 时代,量化工具和 API 调用能力是顶级玩家的标配。最后一点,确定性大于赔率。在预测市场,寻找那些概率极高(如 90% 以上确定性)的小利润机会,比博弈 50/50 的大事件更容易生存。

毕竟,预测市场最高级的玩法,不是预测未来,而是管理概率与流动性。