撰文:小饼,潮向研究

6 月 4 日,SpaceX 正式启动 IPO 路演。62 页 PPT,555.6 百万股,每股$135,募资$750 亿,目标估值$1.75 万亿。如果一切按计划推进,6 月 11 日定价,6 月 12 日在纳斯达克挂牌交易,代码 SPCX。

这将是人类资本市场史上最大的一次 IPO,超过沙特阿美,超过阿里巴巴,超过一切。

高盛、摩根士丹利、美银、花旗、摩根大通五大投行联合承销,21 家机构参与分销。马斯克本人锁定期 366 天,其他内部人士的解锁从 2026 年 Q2 财报后开始分批释放,Fidelity 向所有持有$2000 以上账户的散户开放认购。

路演 PPT 的内部代号是 Project Apex,从内容看,这个代号名副其实。

三根支柱:太空、连接、AI

SpaceX 在路演中把自己定义为“唯一一家同时建设太空、连接和 AI 三大基础设施的公司”。这不是营销话术,从财务数据看,三个业务板块的增长曲线、盈利特征和资本需求完全不同,构成了一个极度复杂的投资标的。

太空:地基

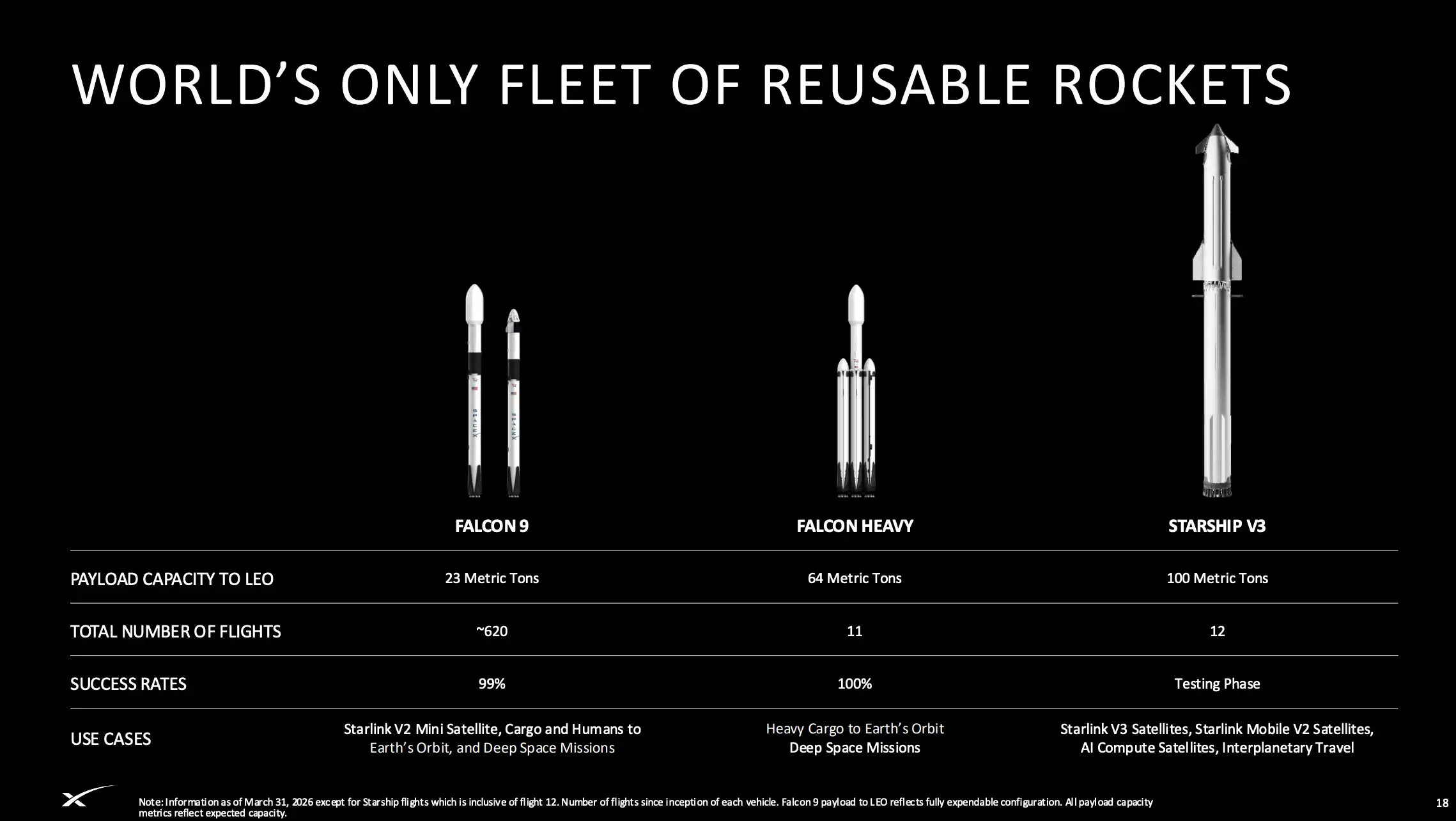

2025 年,SpaceX 完成 165 次 Falcon 系列发射,只用了 8 个新制造的助推器。火箭复用技术已经从实验阶段进入工业化生产,直接推动发射成本从行业历史均价$18,500/公斤降至 Falcon 9 的$2,700/公斤和 Falcon Heavy 的$1,400/公斤,Starship V3 的目标是在此基础上再降 99%以上。

全球轨道质量的 80%以上由 SpaceX 运送。2023 年这个数字是 65%,2021 年是 45%。这种市场集中度,在任何基础设施行业中都极为罕见。

但太空业务本身的财务表现并不亮眼。2025 年营收$41 亿(仅含外部客户,不计内部卫星发射),同比增长仅 8%。更关键的是,Starship 的研发投入在 2025 年达到$30 亿,直接把太空板块的经营利润拖入亏损$6.57 亿。经调整 EBITDA 从 2024 年的$12 亿降至 2025 年的$7 亿。

太空业务的价值不在于它自己赚多少钱,而在于它为其他两个板块提供了成本远低于竞争对手的部署能力。每一次 Starlink 卫星发射、每一次未来的轨道 AI 卫星部署,都建立在 Falcon 和 Starship 的成本曲线之上。

Starlink:印钞机

Starlink 是 SpaceX 真正的估值锚。

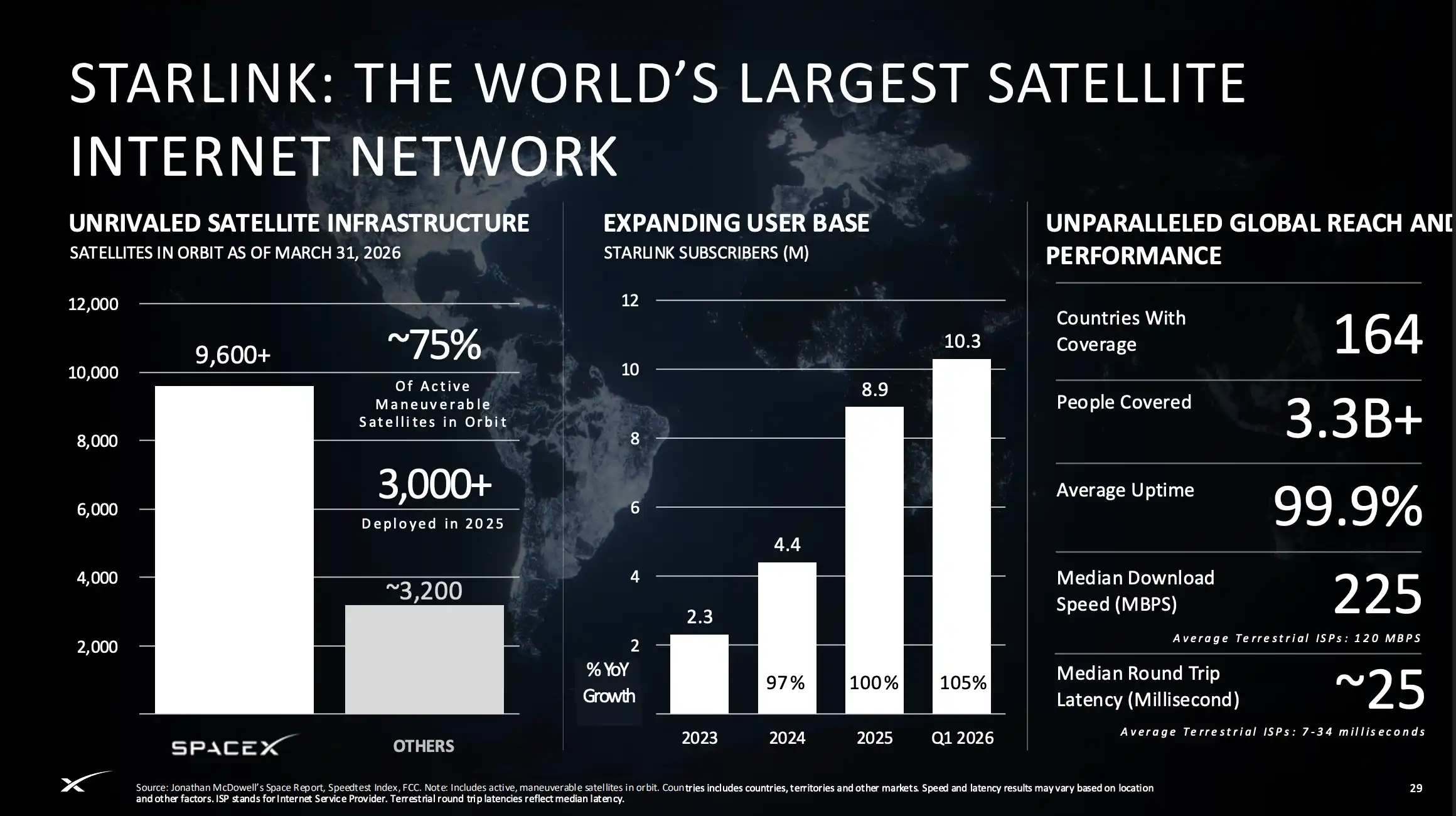

2023 年 230 万用户,2024 年 440 万,2025 年 890 万,2026 年 Q1 已达 1030 万。覆盖 164 个国家和地区,中位下载速度 225Mbps,中位延迟约 25 毫秒,平均在线率 99.9%。在全球所有可机动卫星中,Starlink 占约 75%。

财务数据更直接:Starlink 2025 年营收$114 亿,同比增长 50%,经调整 EBITDA 达到$72 亿,经营利润$44 亿。这是 SpaceX 唯一一个持续盈利的板块,且利润率还在扩张。

路演 PPT 中透露了一个关键技术升级:V3 卫星。每颗 V3 卫星带宽 1024Gbps,是当前 V2 卫星的 10 倍以上。用 Starship 发射 V3 卫星,每次可搭载 60 颗,单次发射增加 61,000Gbps 网络容量,是当前 Falcon 9 发射 V2 卫星的 20 倍以上。

V3 卫星计划 2026 年下半年开始在 Starship 上部署。如果 Starship 按期实现运营级别的可复用,Starlink 的带宽扩容速度将出现数量级的跃升,进一步拉开与所有竞争对手的差距。

Starlink Mobile(卫星直连手机)也值得关注。目前已部署约 650 颗第一代移动卫星,覆盖约 19 亿人口,与约 30 家移动运营商建立合作,包括 2025 年宣布的与美国航空的机上连接协议。第二代移动卫星计划 2027 年在 Starship 上部署,届时将提供 5G 级别的速度和语音服务。SpaceX 还在 2025 年签署协议,以$65MHz 的价格收购 EchoStar 的美国及全球移动卫星频谱牌照,预计 2027 年 11 月完成。

路演 PPT 给出的连接业务 TAM(潜在市场规模):$1.6 万亿(宽带$870B + 移动$740B)。按目前的增长轨迹,这个 TAM 的渗透率还很低。

AI:烧钱黑洞,还是万亿赌注?

2026 年 2 月,SpaceX 以全股票交易完成了对 xAI 的收购,合并后估值$1.25 万亿。这笔交易是理解 SpaceX $1.75 万亿 IPO 估值的关键变量,也是最大的争议来源。

合并后的 AI 业务包含三个组成部分:

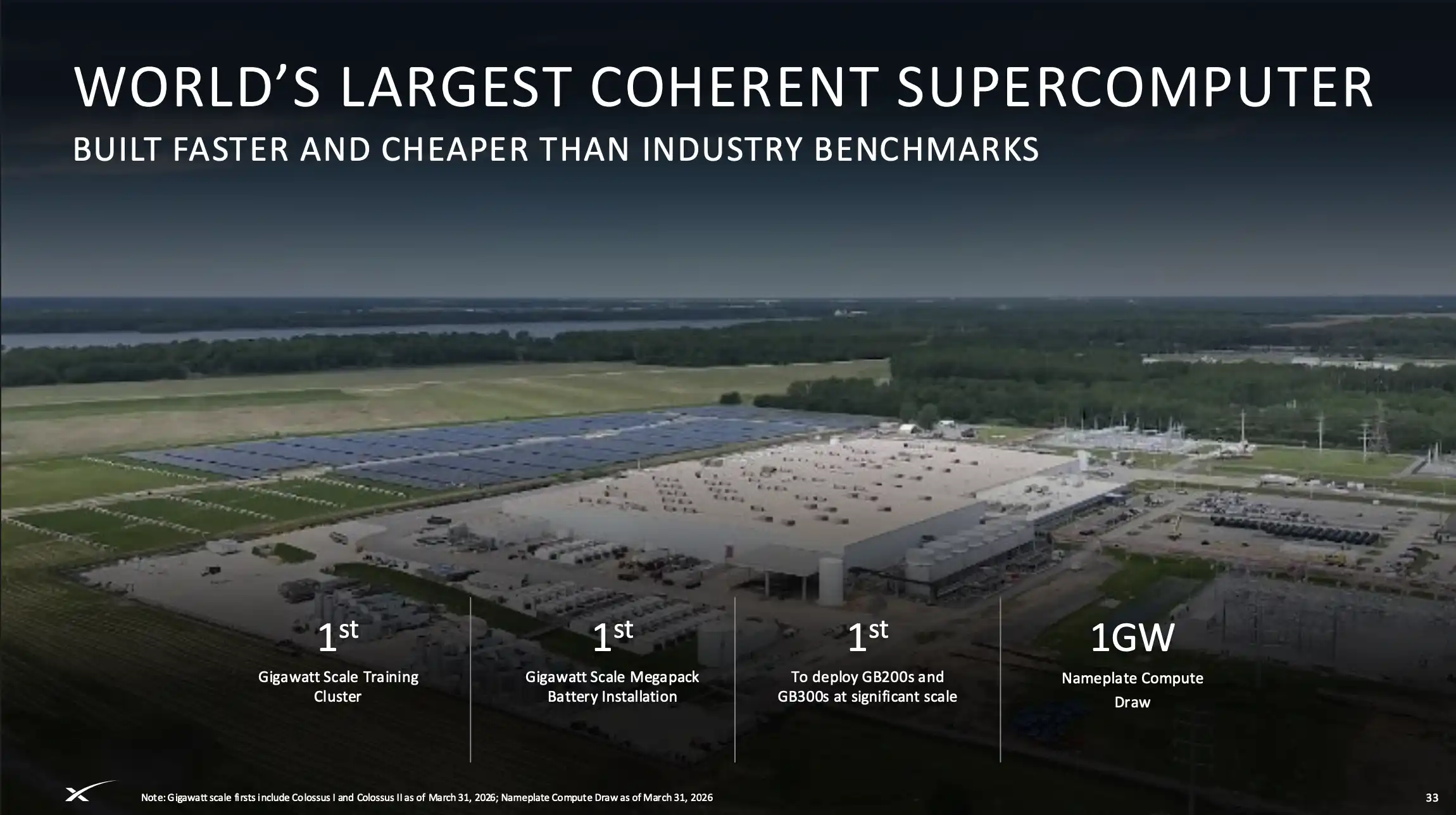

一是算力基础设施。Colossus I 和 Colossus II 合计算力功率达 1GW,号称全球最大的连贯超级计算机,也是第一个部署 GB200 和 GB300 的 GW 级集群,配套建设了 GW 级的 Tesla Megapack 电池储能系统。

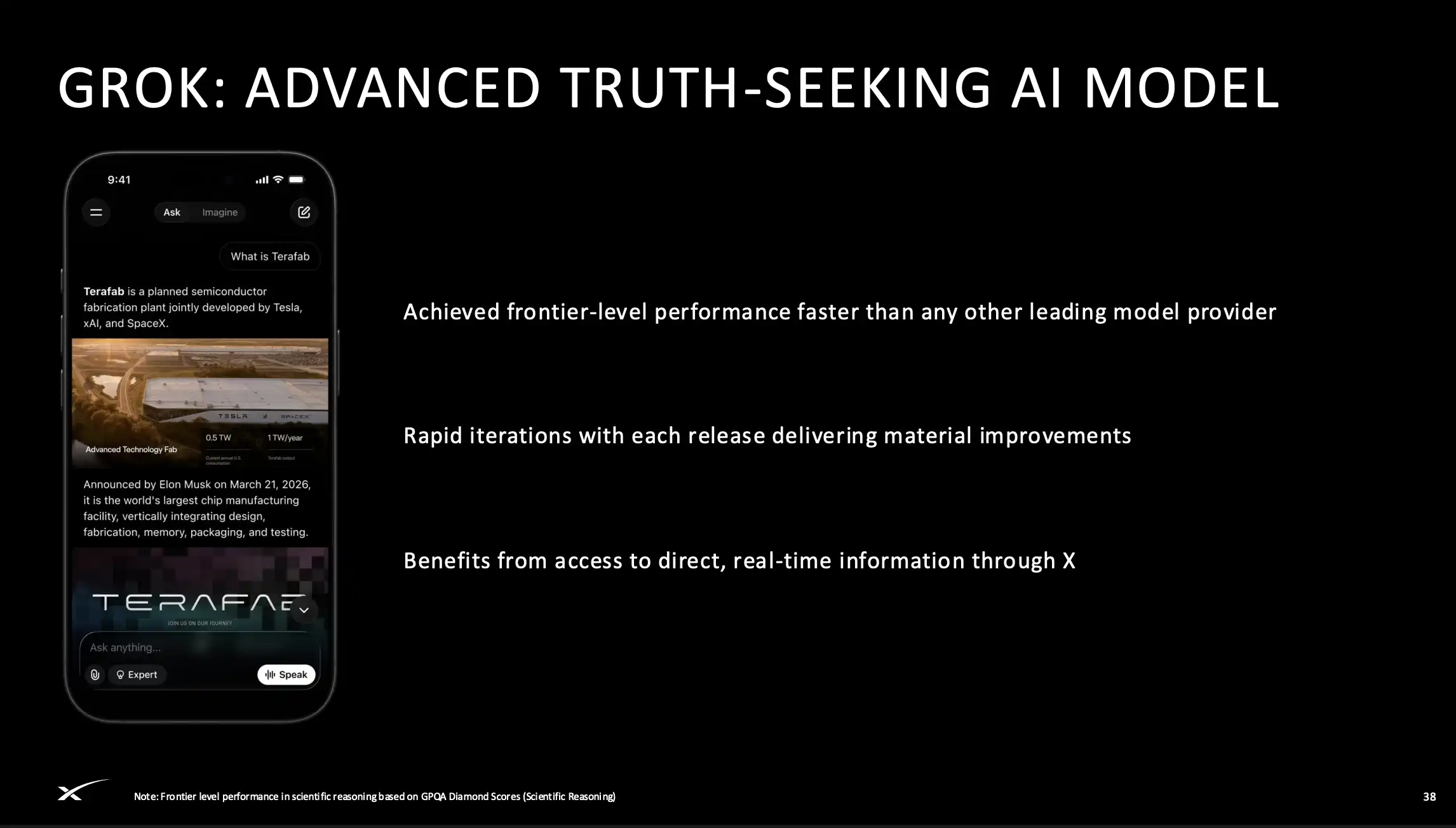

二是 Grok 大模型。路演 PPT 称其在科学推理(GPQA Diamond)等基准上达到前沿水平,“比任何其他领先模型提供商更快”。当前版本 Grok 4.3 于 2026 年 5 月发布,SpaceX 还与 Cursor 签订合作协议,拥有以$600 亿隐含估值收购 Cursor 的期权。

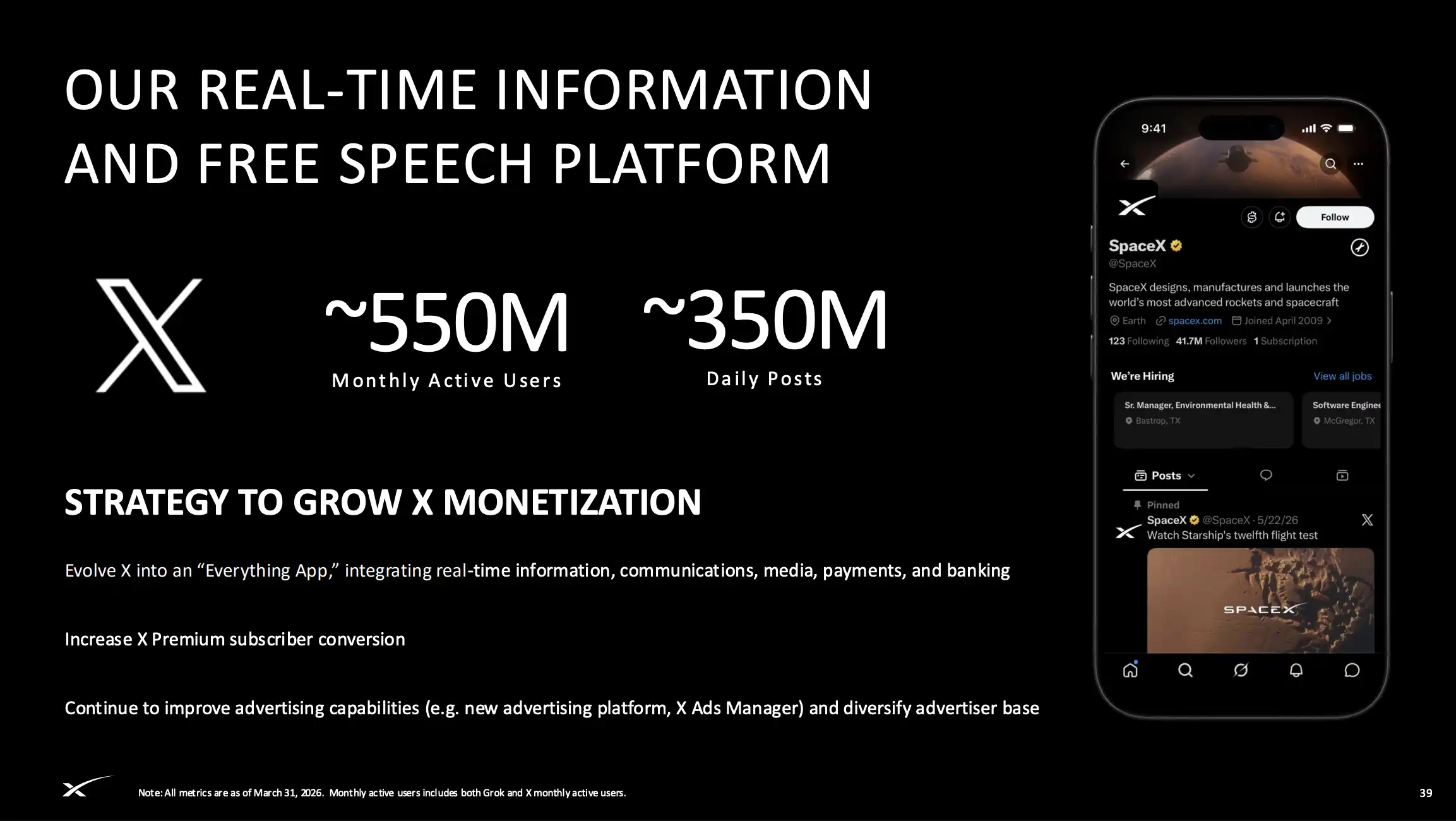

三是 X 平台。月活约 5.5 亿(含 Grok 和 X 用户),日均发帖约 3.5 亿条。1.17 亿月活用户使用过 Grok 的 AI 功能。X 正在推出新的广告平台 X Ads Manager,并计划演进为整合信息、通讯、媒体、支付和银行的“全能 App”。

AI 业务的变现目前分三条线:消费者端(X Premium 订阅 + 广告)、企业端(Grok Enterprise/API + Cursor 合作)、以及算力出售(与云服务商签订的计算容量协议,月费$12.5 亿,期限至 2029 年 5 月)。

但财务现实很残酷。AI 板块 2025 年营收$32 亿,其中 X 的广告和订阅收入占了绝大部分。经调整 EBITDA 为负$12 亿,经营亏损$64 亿,消耗了全公司 61%的资本开支。Morningstar 预计 xAI 在 2026 年将烧掉$100 亿。

路演 PPT 给 AI 业务的近期 TAM 是$3.8 万亿(基础设施$760B + 消费者订阅$600B + 数字广告$2.4 万亿)。加上"AI 解锁的更大机会",总 TAM 飙升至$26.5 万亿。

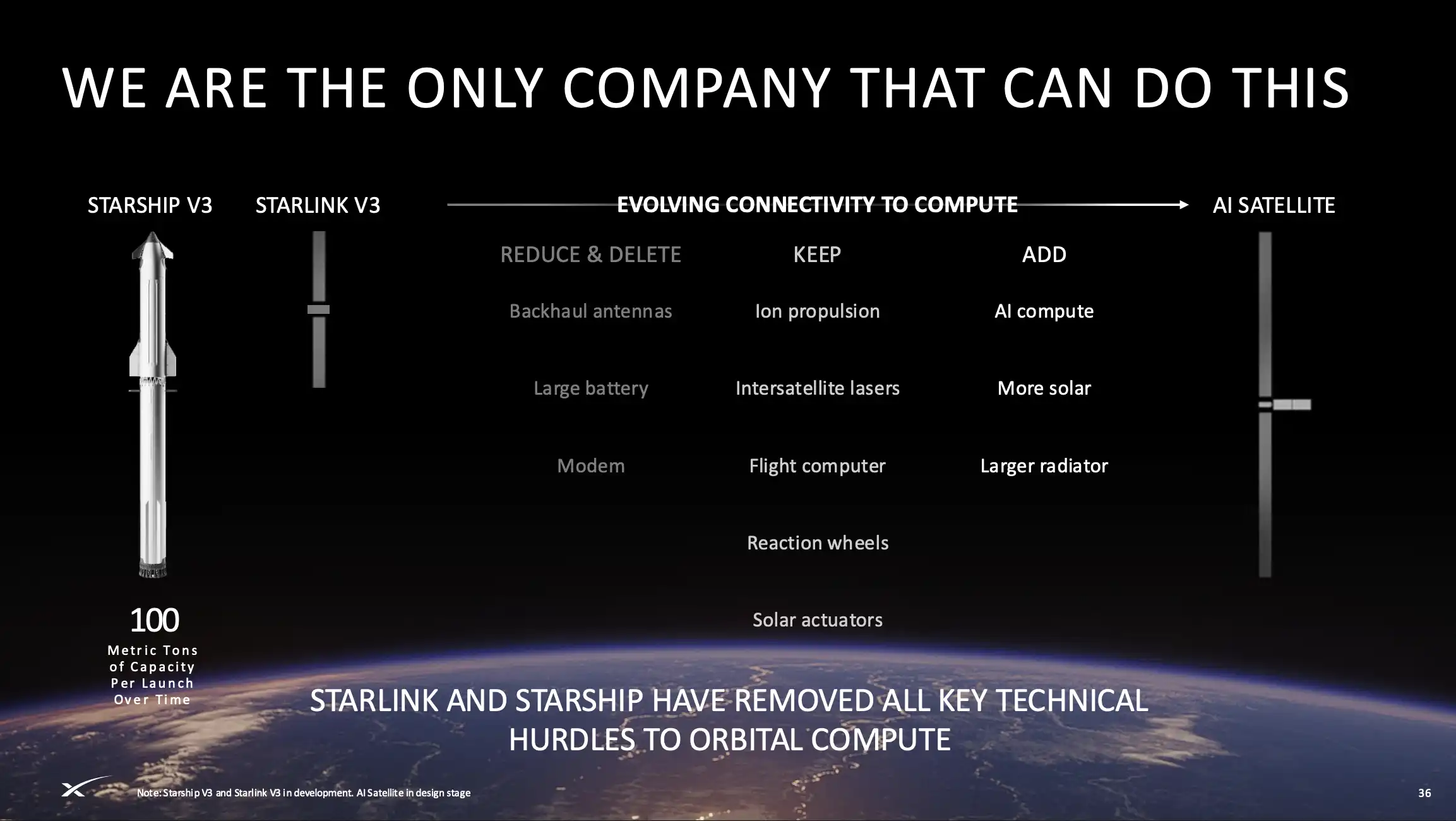

最有价值的一页:把 GPU 送上太空

路演 PPT 第 35-36 页,是整份文件中信息密度最高的两页,也是 SpaceX 在投资叙事上打出的最大差异化牌。

核心逻辑是,美国地面电力供应已经跟不上 AI 算力需求的增长。2025 年数据中心电力需求 62GW,供应仅 49GW,缺口 13GW。美国 2008 年至 2023 年间电力生产几乎零增长,而中国同期增速约 6%。在地面建数据中心面临电网审批、土地规划、社区反对等一系列瓶颈。

SpaceX 的解题思路:把 AI 计算搬到太空。

轨道 AI 计算卫星的设计逻辑建立在 Starlink V3 卫星的技术平台上。路演 PPT 展示了一个清晰的演进路径:Starlink V3 保留了星间激光通信链路、飞控计算机、姿态控制等核心组件,删除了回传天线、大电池和调制解调器,新增了 AI 计算芯片、更多太阳能电池板和更大的散热器。

SpaceX 声称轨道 AI 计算具备三个结构性优势:

第一,太阳能供电无限、清洁、成本更低,分配通过 Starlink 网络实现,没有地面电网的审批瓶颈。在日同步轨道上,卫星超过 99%的时间处于阳光照射下,可以支持不间断的 AI 训练任务。

第二,利用辐射散热,成本低于液冷或风冷系统。数据通过现有 Starlink 网络在轨道计算集群与地面用户之间高效路由。

第三,新一代芯片的部署更快。每一代 GPU 的 token 效率都有阶跃式提升,通过 Starship 的快速载荷发射周期,可以比地面数据中心更快地换代。

SpaceX 的测算是:每年发射 100 万吨卫星,每吨产生 100kW 算力,年增 100GW AI 计算能力,且几乎不需要持续的运维成本。

2026 年 1 月 30 日,SpaceX 已向 FCC 提交了部署最多 100 万颗轨道数据中心卫星的申请,2 月 2 日被 FCC 接受审查。这是人类历史上规模最大的数据中心建设提案。2026 年下半年将在 Starlink V3 硬件上开始在轨计算节点的试点测试,2028 年开始正式部署 AI 计算卫星。

这个叙事的震撼力在于,它把 SpaceX 从“火箭公司+卫星互联网公司”重新定义为“全球 AI 基础设施供应商”。

SpaceX 在路演中反复强调的一句话是:“只有我们能做到这一点。”

这句话的底气来自一个其他公司无法复制的垂直整合链条:自研火箭(降低发射成本)→ 自研卫星(降低制造成本)→ 自建星间通信网络(降低数据传输成本)→ 自有 AI 模型(直接消耗算力)→ 自有终端用户平台(X,5.5 亿 MAU)。从硅片到太空,从太空到终端,全链条自有。

Google 也在做类似尝试。2025 年 11 月宣布的 Project Suncatcher 计划 2027 年初发射两颗原型卫星,与 Planet 合作验证 AI 负载在轨运行的可行性。但 Google 需要找 SpaceX 发射,也没有自建卫星网络的能力。

不过,外界对这个叙事也保持了冷静。

Varda Space Industries 的测算显示,轨道计算的每瓦成本目前大约是地面的 3 倍。马斯克声称 2-3 年内可以实现成本平价,但独立分析师普遍认为 2030 年代才有可能。宇宙辐射对芯片计算的干扰、真空环境下的散热工程、轨道卫星与地面之间的延迟,都是未解的工程挑战。亚马逊 AWS 负责人公开表示,轨道数据中心“远未到实用阶段”。

但即使打五折来看这个故事,SpaceX 拥有的结构性优势依然成立:如果任何公司要做轨道计算,最终都需要买 SpaceX 的发射服务。无论轨道数据中心的时间表是 2028 年还是 2035 年,SpaceX 都是必经之路。

画饼:开发月球与火星

路演第 43 页和第 44 页,没有营收预测,没有时间表,只有六个词组,每个词组后面都跟着一个听起来像科幻小说的场景:月球经济、火星能源生产与制造点对点地球旅行、在轨制造、火星载人与货运、小行星采矿......

PPT 标题写的是:“我们处于创造万亿美元新市场的最有利位置。”

在月球经济那一页,SpaceX 给了稍微多一点的细节,三条线同时推进:

第一,配合 NASA Artemis 计划在 2020 年代末重返月球,用 Starship 运送人员,建立可持续的月球基地,验证人类在地球外长期生存所需的一切系统;第二,在月球建造 AI 卫星工厂,利用太阳能和月球质量弹射器向轨道发射卫星;第三,通过这条制造-发射链路,将全球 AI 算力从 GW 级推向 TW 级。

这三条线中,只有第一条有外部背书。NASA 的 Artemis 合同是真实存在的商业订单,SpaceX 是唯一被选中的人类着陆系统承包商,2020 年代末送人上月球,在当前技术进展下有一定可信度。

第二条和第三条,目前停留在工程概念阶段。月球工厂需要解决的问题清单很长:月球尘埃对制造设备的侵蚀、低重力环境下的精密装配、质量弹射器的工程验证,每一项都可以消耗数十年。

至于点对点地球旅行(用 Starship 做纽约到上海 30 分钟的洲际航班)和小行星采矿,SpaceX 自己都没给时间线。

但这两页 PPT 的存在,回答了一个投资者必须面对的问题:$1.75T 的估值,到底在买什么?

Morningstar 用 DCF 模型给 SpaceX 的估值是$780B,锚定的是 Starlink 的可预测现金流和太空发射业务的稳定收入。从$780B 到$1.75T 之间接近$1 万亿的差距,对应的是一个远比五年利润增长更大的命题:如果人类文明真的要向地球以外扩张,SpaceX 是唯一的基础设施供应商。

这个命题不需要投资者相信月球工厂一定能建成,也不需要相信火星殖民会在有生之年发生。它只需要投资者相信一件事:如果这些场景中哪怕有一个走向现实,能做的只有 SpaceX。

独占性,而非确定性,才是这$1 万亿溢价的定价逻辑。

潮向解读

在潮向研究看来,SpaceX 和特斯拉一样,属于信仰股。

正如 Morningstar 所分析,Starlink 单独能撑$600B 以上的估值,但从$780B 到$1.75T 之间的$1 万亿,是信仰溢价,定价的是轨道 AI 计算、月球经济和火星殖民等十年期看涨期权。94 倍营收,在万亿级公司中没有先例。

此外,xAI 是这场 IPO 中最大的风险变量,路演对此的讨论远不充分。

2026 年 2 月的$250B 全股票收购中,马斯克同时控制买卖双方,这笔关联交易让 SpaceX 一夜之间背上了 AI 板块的全部亏损。合并前 SpaceX 2024 年曾短暂盈利$8 亿,合并后 2025 年净亏损$49 亿,2026 年 Q1 单季亏$43 亿。AI 板块年度经营亏损$64 亿,预计 2026 年烧掉$100 亿,而 Starlink $44 亿的经营利润连这个窟窿的 70%都填不上。

Grok 在前沿模型竞争中的位置远未稳固,X 平台广告恢复还在早期。更值得注意的是,马斯克通过双层投票权股份保持绝对控制权,公众股东对未来的关联交易和资本分配几乎没有制衡手段。Morningstar 直言 xAI 构成“价值毁灭的实质性威胁”。

最后,SpaceX 的短期交易逻辑和长期投资逻辑可能完全矛盾。

3%的极低流通股、纳斯达克 100 快速纳入预期(最早 7 月)、21 家投行承销护盘、AI 基础设施的市场热情,都可能在上市初期制造供不应求的局面,推动股价远超基本面支撑的水平。

但 SpaceX 的锁定期结构很特殊:内部人士从 Q2 财报后就可以开始分批卖出 20%,2026 年 12 月迎来第一波全面解锁,马斯克本人 366 天后(2027 年 6 月)解禁。叠加 AI 业务的亏损数字在季报中被逐一暴露,2026 年末到 2027 年上半年可能形成显著的抛压窗口。

总体上看,62 页路演 PPT 描绘的是一个从地球到太空、从火箭到 AI 的全栈基础设施帝国。SpaceX 的发射能力和 Starlink 的增长曲线已经证明了马斯克团队的执行力。问题是,执行力的边界在哪里?是大气层以内,还是以外?

这个问题的答案,将决定$1.75T 到底是远见还是狂妄。

免责声明:本文仅代表潮向研究的分析观点,不构成任何投资建议。SpaceX 尚未正式上市,招股书中的财务数据为初步、未经审计且可能修订的数据。投资者应在做出投资决定前,仔细阅读 SpaceX 向 SEC 提交的 S-1 注册声明及招股说明书,充分了解相关风险因素。