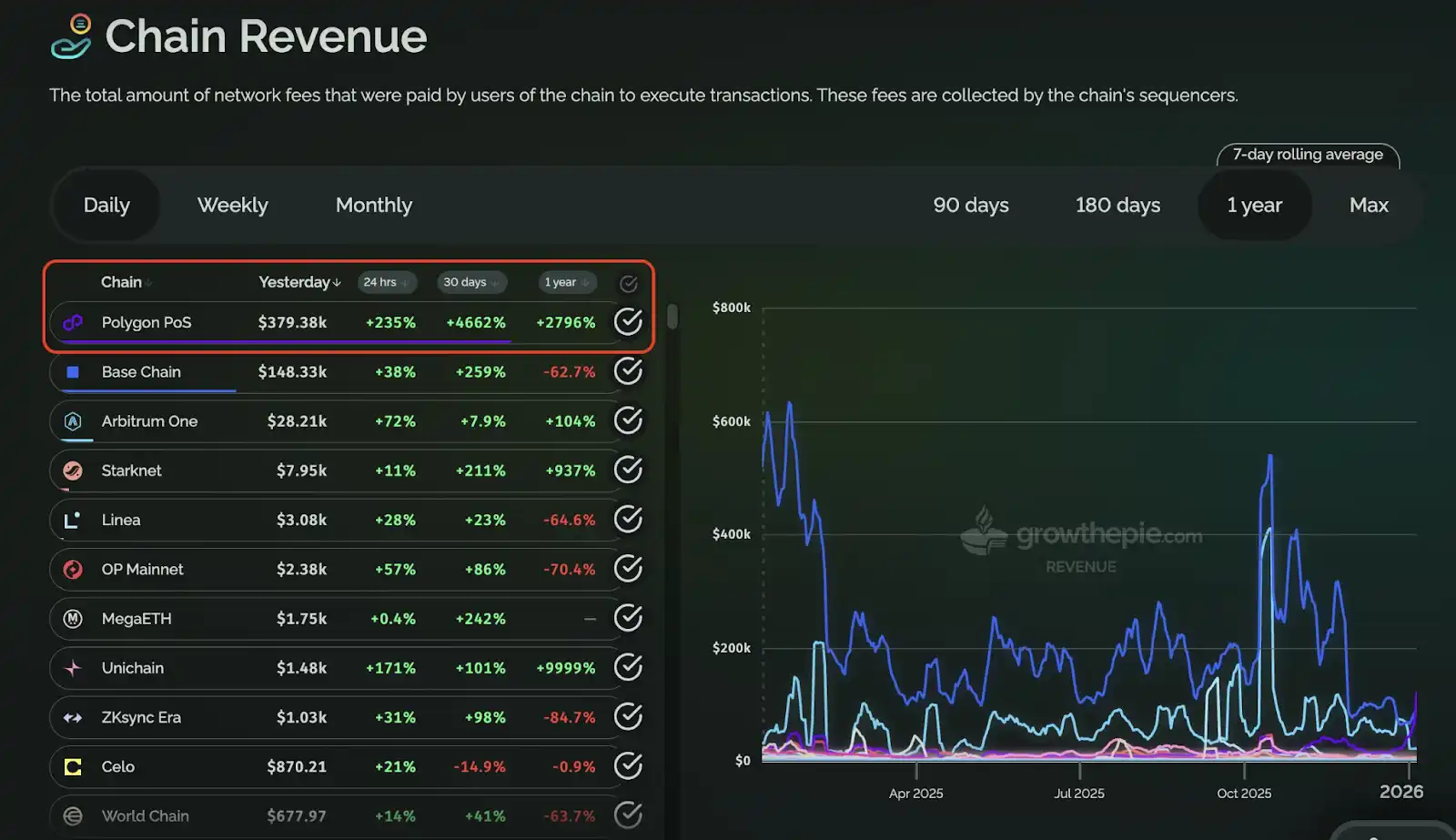

过去一段时间,预测市场项目 PolyMarket 的火爆给行业上了一课:当一个真正有需求、有产品感的应用跑起来时,它不仅能带来用户和话题,甚至能把一条沉寂已久的网络重新推到聚光灯下——Polygon 一度在 Chain Revenue 上超越 Base 登顶,就是一个极具代表性的信号。但更值得注意的,是 PolyMarket 在热度之中反复强调的“首要任务”:自建一条属于自己的链。

这听起来像是更进一步的技术升级,但本质是应用进入增长深水区后的必然选择,当产品验证完成、交易行为稳定、用户规模放大,应用开始不满足于“租用别人的底层”,而是希望把关键体验与关键收入环节掌握在自己手里。同样的路径也出现在另一个更典型的案例上:Perp DEX 的龙头 Hyperliquid。它没有满足于在主流公链上做一个“应用”,而是直接以 自建 App Chain 的方式把交易系统、执行环境与用户体验统一起来,最终做出接近“中心化交易所级别”的顺滑与吞吐,并以此建立护城河。

两条案例放在一起看,会指向同一个趋势:App Chain 正在成为新的 Alpha。

为什么“应用越成功,越想自建链”?

应用越成功,越容易走到“自建链”这一步,原因很现实:当你从“验证产品能不能跑”进入到“规模化经营”阶段,公链带来的不再只是流量与工具红利,而是一堆你无法掌控的外部变量。早期选公链当然最划算——部署快、生态成熟、用户和资产都在,先把产品真正跑通、用户愿意持续用这件事做出来最重要;但一旦业务爆发,你的关键路径会越来越频繁地被拥堵、费用波动、确认时间等公共网络状态影响,体验的不确定性开始直接吞噬转化与留存。同时,成本也会从“用户吐槽”变成“财务结构”:在高频、高量场景里,gas 与基础设施支出会变成一条必须被精算、被管理、还可能随外部环境剧烈波动的曲线。

更进一步,成功的应用会更在意“价值闭环”和“迭代速度”。你做出来的交易与增长,往往有相当一部分被底层与中间层自然捕获,而你却很难把激励精准回流给真正贡献流动性与交易的核心用户;你想为关键流程定制规则、优化执行环境,却只能在公共框架里做修修补补。于是像 PolyMarket 这样已经跑出势能的项目,会把“自建链”当作下一阶段主线;像 Hyperliquid 这样的强交易产品,则直接用 App Chain 把执行环境、体验与经济系统绑在一起,把可控性变成护城河,到这个阶段,链不再只是部署地点,而是产品的一部分。

链能发出来,网络效应未必跟得上

App Chain 的确正在成为趋势,但这不等于门槛变低了——更准确地说,是“把链发出来”越来越容易,而“让链真正跑起来”越来越难。很多团队以为自建链之后就能把体验、成本、规则都收回来,结果上线才发现,最难的部分从工程实现转移到了网络经营:用户不会因为你多了一条链就迁移,资金也不会因为你换了执行环境就自动流入。链一旦独立出来,反而会立刻面对“从零开始”的现实:如何导入第一批用户、如何让资产顺畅抵达、如何让交易与使用频次稳定起来——这些都不是靠发链本身就能解决的。

更具体地说,App Chain 常见会撞上三道墙:

- 冷启动:新链缺少默认入口与位置,用户需要额外学习、额外切换、额外信任。

- 流动性碎片化:资产一跨链就会出现版本与路径,池子被切碎、深度不足,用户体验会反过来变贵、变慢、变复杂,甚至出现“同一个币在不同地方价格不一样”的困惑。

- 生态协同弱:你可以把产品做得更专用、更极致,但如果无法被更大的网络看见、无法与其他链和应用形成顺畅的资产与用户流转,就很容易变成一座“功能很强但很孤”的新岛。

也因此,App Chain 时代真正稀缺的能力,正在从“能不能发链”转向“能不能把链从第一天起就做成网络的一部分”,让用户与资金的流动像在同一条链上一样自然。

让 App Chain 更快进入飞轮——从“发出来”到“用起来”

App Chain 的难点早就不只是“能不能发链”,而是发完之后能不能立刻被用起来:用户怎么进来、资产怎么过来、流动性怎么承接、跨链体验会不会被碎片化拖垮。很多有野心的团队之所以考虑 appchain,本质是想“拥有自己的底层”(sequencing、出块节奏、执行模型、RPC、交易收入等),用更可控的区块空间做出更好的产品与商业;但现实里,互操作差、链与链之间割裂,往往会把 onboarding 变成成本黑洞,也让新链上线像“新岛”而不是“网络节点”。

Caldera 的切入点是把这段路径做成可复用的产品组合:用 Rollup Engine 把部署与运维门槛压低,让发链从重工程变成更可控的常规动作;再用 Metalayer 把“连接”做成默认配置,让每条链从 day 1 就具备跨链消息传递、快速桥接、桥聚合与开发工具等一整套能力,降低用户与资金跨链流转的摩擦,让“上线”更接近“接入一个现成的互联生态”。在此基础上,Caldera 的增长逻辑不是单点 SaaS,而是网络飞轮:每新增一条链都会带来新的用户与流动性来源,Metalayer 又让这些增量更容易在生态内流动并反哺存量链,从而抬升整个网络对下一批团队的吸引力。

围绕 $ERA 的设计,则把飞轮进一步“加速并复利化”:它既是 Metalayer 的通用参与与经济协调载体(跨链交互等操作的费用计价基础),也通过质押/节点参与与治理,把链、应用、用户与基础设施参与者的激励绑定在同一张网络里,让协作与增长从“可发生”变成“更容易持续滚动”。更直观的例子是生态联动激励本身也会反过来强化网络效应,比如 Espresso 在其 TGE 时拿出超过 2% 的 $ESP 总供应分配给 Caldera 社区,并将 $ERA 的持有者与质押者作为关键空投对象:外部优质合作方的价值回流,提升了参与 $ERA 生态的吸引力;而更多持有与质押又进一步增强网络凝聚力与协作预期,反过来促成更多合作与更多链选择“接入网络”。最终,Caldera 想解决的是:让 App Chain 不止发得出来,更能从第一天起更顺地用起来、更快进入增长飞轮。

App Chain 的 Alpha,不在“发链”,在“联网”

从 PolyMarket 到 Hyperliquid,行业正在把一件事看得越来越清楚:当应用走进规模化经营阶段,“链”会从部署地点升级成产品的一部分,体验、成本结构、迭代速度与价值回流都开始围绕它重写。但 App Chain 的真正门槛也随之改变:发链越来越容易,难的是让链上线即有入口、即有资产路径、即有流动性与协作。因此,下一阶段的 Alpha 不是“谁发了更多链”,而是谁能把“新链冷启动”变成“加入网络”的动作,把碎片化摩擦压到足够低,让用户像在同一条链上那样自然地完成入金、交易与跨链使用。当这种连接能力与激励机制(例如围绕 $ERA 的参与与外部合作回流)能够持续自我强化,App Chain 才会从单点成功走向可复制的系统性胜利,也才会成为真正可持续的新 Alpha。