2023 年,一封信,寄到了美国佛罗里达州十万个家庭的信箱里。

信,来自保险业的百年老店 Farmers Insurance。内容简短而残酷:十万份保单,从房屋到汽车,即日作废。

白纸黑字的承诺,一夜之间沦为废纸。愤怒的投保人涌上社交媒体,质问这家他们信任了几十年的公司。但他们等来的,只有一则冰冷的公告:「我们必须更有效地控制风险敞口。」

而在加州,情况更糟。State Farm、Allstate 等保险巨头已经停止接受任何新的房屋保险申请,超过 280 万份既有保单,被拒绝续签。

一场史无前例的「保险大撤退」正在美国上演。曾经作为社会稳定器、承诺为所有人兜底的保险业,自身却先陷入了动荡。

为什么?让我们来看看下面这组数据。

飓风海伦妮在北卡罗来纳州造成的损失可能超过 530 亿美元;飓风米尔顿,据高盛估算,保险损失可能超过 250 亿美元;而针对洛杉矶的一场大火,AccuWeather 估算的总经济损失在 2500 亿至 2750 亿美元,而 CoreLogic 估算保险赔付在 350 亿至 450 亿美元之间。

保险公司发现,自己正面临赔付能力的极限。那么,还有谁能代替传统的保险行业?

咖啡馆里的赌局

故事,要从三百多年前的伦敦讲起。

1688 年,泰晤士河畔,一家名叫劳埃德(Lloyd's)的咖啡馆里,水手、商人和船主们,正在被同一个阴影笼罩。满载货物的商船,从伦敦前往遥远的美洲或亚洲。若顺利归来,便是巨额财富;但若遭遇风暴、海盗或触礁,便会血本无归。

风险,如同一片挥之不去的乌云,笼罩在每一位出海者的心头。

咖啡馆老板爱德华·劳埃德,是个精明的生意人。他发现,这些船长和货主们需要的不仅仅是咖啡,更是一个分摊风险的地方。于是,他开始鼓励一种「对赌游戏」。

一位船长将船只和货物的信息写在纸上,贴在咖啡馆的墙上。任何愿意承担一部分风险的人,都可以在这张纸上签下名字,并写上自己愿意承保的金额。如果船只顺利归来,他们就能按比例分享船长支付的一笔酬金(即保费);若船只失事,他们则需按比例赔偿船长的损失。

船若归来,皆大欢喜;船若沉没,共担损失。

这就是现代保险的雏形。它没有复杂的精算模型,只有朴素的商业智慧——将一个人的巨大风险,分散给一群人共同承担。

1774 年,79 家承保人联合起来,成立了劳埃德协会,从咖啡馆搬进了皇家交易所。一个价值万亿的现代金融行业,就此诞生。

三百多年来,保险业的本质从未改变:它是一门经营风险的生意。通过精算,计算出各种风险发生的概率,为风险定价,再将其出售给寻求保障的人。

但今天,这个古老的商业模式正面临着前所未有的挑战。

当飓风、洪水、野火的频率和强度,都远远超出了历史数据和精算模型的预测范畴时,保险公司发现,自己手中的那把尺子,已无法丈量这个世界日益增长的不确定性。

它们只有两个选择:要么大幅提高保费,要么就像我们在佛罗里达和加州看到的那样——撤退。

更优雅的破局:风险对冲

当保险业陷入「算不准、赔不起、不敢保」的困境中时,我们不妨跳出保险的框架,去另一个古老的行业里寻找答案:金融。

1983 年,麦当劳计划推出一款革命性的产品:麦乐鸡。但一个难题摆在了管理层面前,鸡肉价格波动太大,如果锁定菜单价格,一旦鸡肉价格暴涨,公司就将面临巨额亏损。

棘手的是,当时并没有鸡肉期货市场可以用来对冲风险。

雷·达里奥(Ray Dalio)当时还是一名商品交易员,他给出了一个天才般的解决方案。

他对麦当劳的鸡肉供应商说:「一只鸡的成本不就是小鸡、玉米与豆粕吗?小鸡价格相对稳定,真正波动的是玉米和豆粕的价格。你们可以去期货市场上买入玉米和豆粕的期货合约,锁定生产成本,这样不就能给麦当劳提供固定价格的鸡肉了吗?」

这个在今天看来再正常不过的「合成期货」思路,在当时却是革命性的。它不仅帮助麦当劳成功推出了麦乐鸡,也为让雷·达里奥后来创立全球最大的对冲基金——桥水,埋下了伏笔。

另一个更经典的案例,来自西南航空。

1993 年,时任 CFO 的加里·凯利(Gary Kelly)开始为公司建立燃油对冲策略。从 1998 年到 2008 年,这一策略为西南航空节省了约 35 亿美元的燃油成本,相当于同期公司利润的 83%。

2008 年金融危机期间,当油价飙升到 130 美元/桶时,西南航空通过期货合约,以 51 美元/桶的锁定价格,购买了 70% 的燃油。这使其成为当时唯一一家能够坚持「行李免费政策」的美国主流航空公司。

无论是麦当劳的鸡肉,还是西南航空的燃油,都揭示了同一个朴素的商业智慧:通过金融市场,将未来的不确定性,转化为今天的确定性。

这就是对冲。它与保险的目标殊途同归,但底层逻辑截然不同。

保险,是风险的转移。你将风险(比如车祸、疾病)转移给保险公司,并为此支付保费;对冲,是风险的抵消。

你在现货市场有一个头寸(比如需要购买燃油),就在期货市场建立一个相反的头寸(比如买入燃油期货)。当现货价格上涨时,期货的盈利可以抵消现货的损失。

保险,是一个相对封闭的系统,由保险公司和精算师主导;而对冲是一个开放的、由市场参与者共同定价的系统。

那么,既然对冲如此优雅和高效,为什么我们不能用它来解决今天保险业的困境呢?为什么一个佛罗里达的居民,不能像西南航空一样,去对冲飓风登陆的风险呢?

答案很简单:因为没有这样一个市场。

直到一个在浴室里创业的年轻人,把它带到了我们面前。

从「风险转移」到「风险交易」

22 岁的谢恩·科普兰(Shayne Coplan)在浴室里创立了 Polymarket。这个基于区块链的预测市场,在 2024 年因美国大选而一战成名,全年交易额突破 90 亿美元。

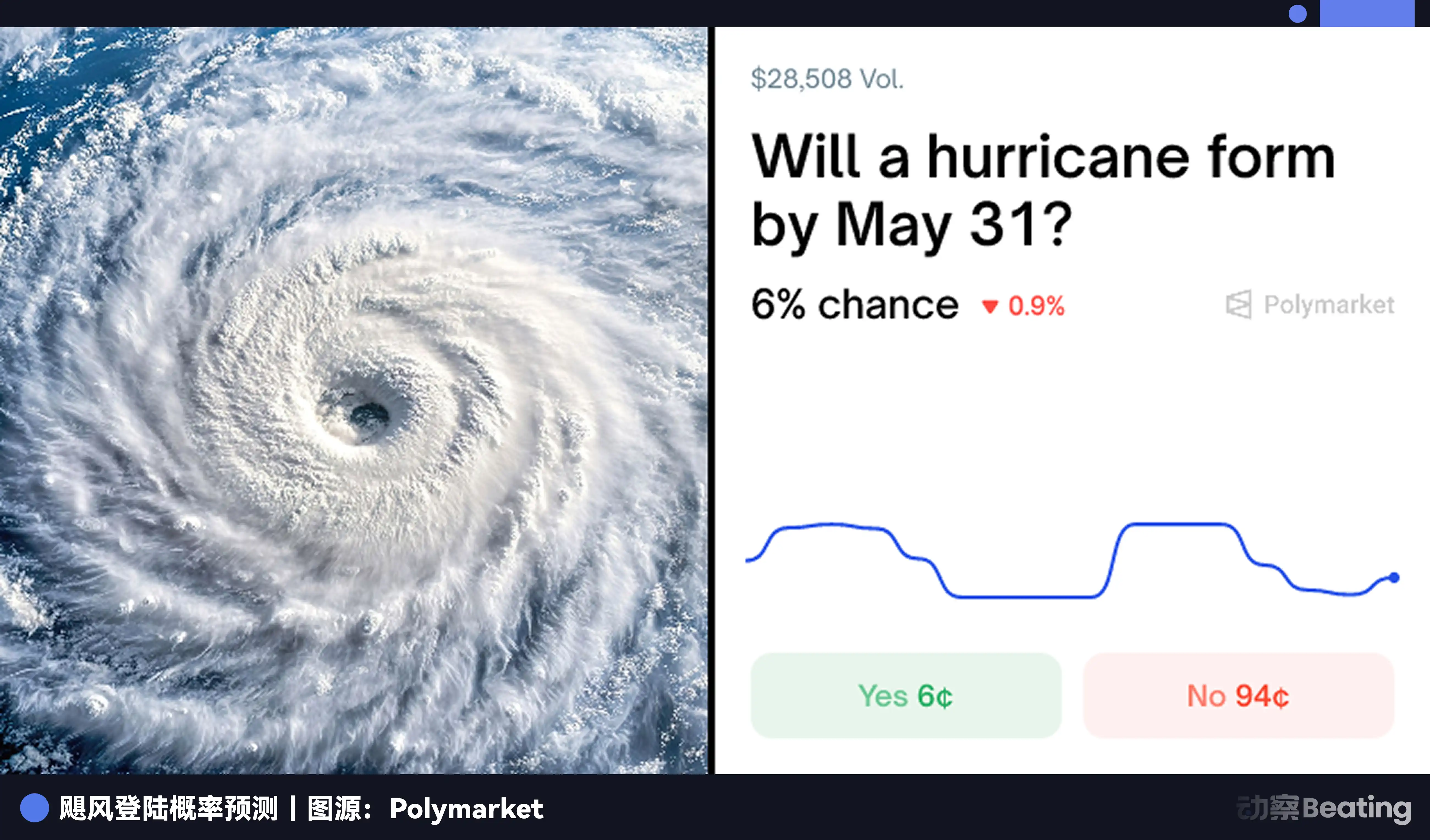

除了那些关于政治的赌局,Polymarket 上还有一些很有趣的市场。比如 8 月份休斯顿的最高气温会超过 105 华氏度吗?本周加州的二氧化氮浓度会高于平均水平吗?

一位名叫 Neobrother 的匿名交易员,通过在 Polymarket 上交易这些天气合约,累计盈利超过 2 万美元。他和他的追随者们,被称为「天气猎手」。

当保险公司因为无法预测天气而逃离佛罗里达时,一群神秘的玩家却在兴致勃勃地交易着 0.1 摄氏度的温差。

预测市场,本质上就是一个「万物皆可期货化」的平台。它把传统期货市场的功能,从标准化的商品(石油、玉米、外汇),拓展到了任何可被公开且可客观验证的事件之上。

这就为我们解决保险业的困境,提供了一个全新的思路。

第一,它用群体的智慧,取代了专家的傲慢。

传统保险的定价依赖于保险公司的精算模型。但当世界变得越来越不可预测时,基于历史数据的模型便会失灵。

而预测市场的价格,是由成千上万的参与者,用真金白银「投票」出来的。它反映了市场对某一事件发生概率的信息总和。一个关于「飓风是否会在 5 月登陆佛罗里达」的合约,其价格波动本身,就是对风险最灵敏、最实时的衡量。

第二,它用交易的自由,取代了承受损失的无奈。

一位佛罗里达的居民若担心自己的房子被飓风摧毁,他不再只有「购买保险」这一个选择。他可以去预测市场上,买入「飓风会登陆」的合约。如果飓风真的来了,他在合约上的盈利,便可以用来弥补房屋受损的开支。

这本质上,是一种个人化的风险对冲。

更重要的是,他还可以随时卖出这份合约,锁定利润或止损。风险,不再是一个需要被整体打包、一次性转移的重负,而是变成了一种可以被切割、被交易、被随时买卖的资产。他也从风险承担者,变成了风险交易员。

这不仅是一次技术上的改良,更是一场思维方式上的更新。它把风险的定价权,从少数精英机构手中解放出来,交还给了每一个人。

保险的终局,还是新的开始?

预测市场这个「万能风险交易平台」,会取代保险吗?

一方面,预测市场正在以一种釜底抽薪的方式,侵蚀传统保险业的根基。

传统保险业的核心,是信息不对称。保险公司拥有精算师和庞大的数据模型,它们需要比你更懂风险,才能定价。但当风险的定价权被一个公开、透明、由群体智慧甚至内幕消息驱动的市场所取代时,保险公司的信息优势便荡然无存。

佛罗里达的居民不再需要盲信保险公司的报价,他只需要看一眼 Polymarket 上飓风合约的价格,就能知晓市场对风险的真实判断。

更关键的是,传统保险业是「重模式」——销售、核保、定损、理赔......每一个环节都充满了人力成本和摩擦;而预测市场,则是一个极致的「轻模式」,只有交易和结算,中间环节几乎归零。

但另一方面,我们又看到,预测市场并非万能,它无法彻底取代保险。

它只能对冲可以被清晰定义、公开验证的客观风险(比如天气、选举结果)。而对于那些更复杂且主观的风险(比如驾驶行为导致的事故、个人健康状况),它便显得力不从心。

你不可能在 Polymarket 上开一个合约,让全世界来预测「你明年会不会出车祸」。

个性化的风险评估和管理,依然是传统保险业的核心优势所在。

未来的格局,可能不是「谁取代谁」的歼灭战,而是一种全新且精妙的竞合关系。

预测市场将成为风险定价的基础设施。就像今天的彭博终端与路透社,它为金融世界提供最基础的数据锚点。保险公司或也将成为预测市场的深度参与者,利用市场的价格校准自己的模型,或对冲自己无法消化的巨灾风险。

而保险公司则会回归服务的本质。

当定价优势不再,保险公司必须重新思考自己的价值。它们的核心竞争力,将不再是信息差,而是更专注于那些需要深度介入、个性化管理、长期服务的风险领域,比如健康管理、养老规划与财富传承。

旧世界的巨兽们,正在学习新世界的舞步。而新世界的探险家们,也需要找到通往旧世界大陆的航线。

尾声

三百多年前,在伦敦的咖啡馆里,一群商人用最原始的智慧,发明了风险共担的机制。

三百多年后,在数字的世界里,玩家们正在重塑我们与风险相处的方式。

历史,总是在不经意间完成轮回。

从被迫的信任,到自由的交易。这或许是金融史上又一个激动人心的时刻。我们每个人,都将从被动的风险接受者,进化为主动的风险管理者。

而这,不仅仅关乎保险,更关乎我们每一个人,如何在这个充满不确定性的世界里,更好地生存下去。