山寨币市场在持续的抛售压力下继续挣扎,由于整体环境对风险资产仍然不利,疲软态势已持续数月。尽管偶有缓解性反弹,但大多数山寨币未能实现有意义的复苏,反映出市场仍由谨慎而非信念主导。

CryptoQuant分析师Darkfost分享的最新观点强化了这一看法。对币安等主要交易所交易量的分析显示,投资者兴趣明显持续下降。与之前的扩张阶段相比,活动水平显著下降,表明零售和机构交易者的参与度都在降低。

这一趋势出现之际,更广泛的熊市依然稳固。山寨币不仅未能复苏,而且表现不及比特币,后者持续吸收大部分可用流动性。在避险环境中,资本通常整合到更强的资产中,使得高贝塔值的山寨币更容易面临长期下跌。

与此同时,宏观环境继续打压市场情绪。持续的地缘政治紧张局势和全球经济不确定性限制了风险偏好,阻碍了对投机性资产的激进配置。在这种背景下,山寨币市场反映出结构性收缩,交易量下降和持续的抛售压力表明疲软阶段将延长,而非即将复苏。

山寨币交易量暴跌,市场参与度收缩

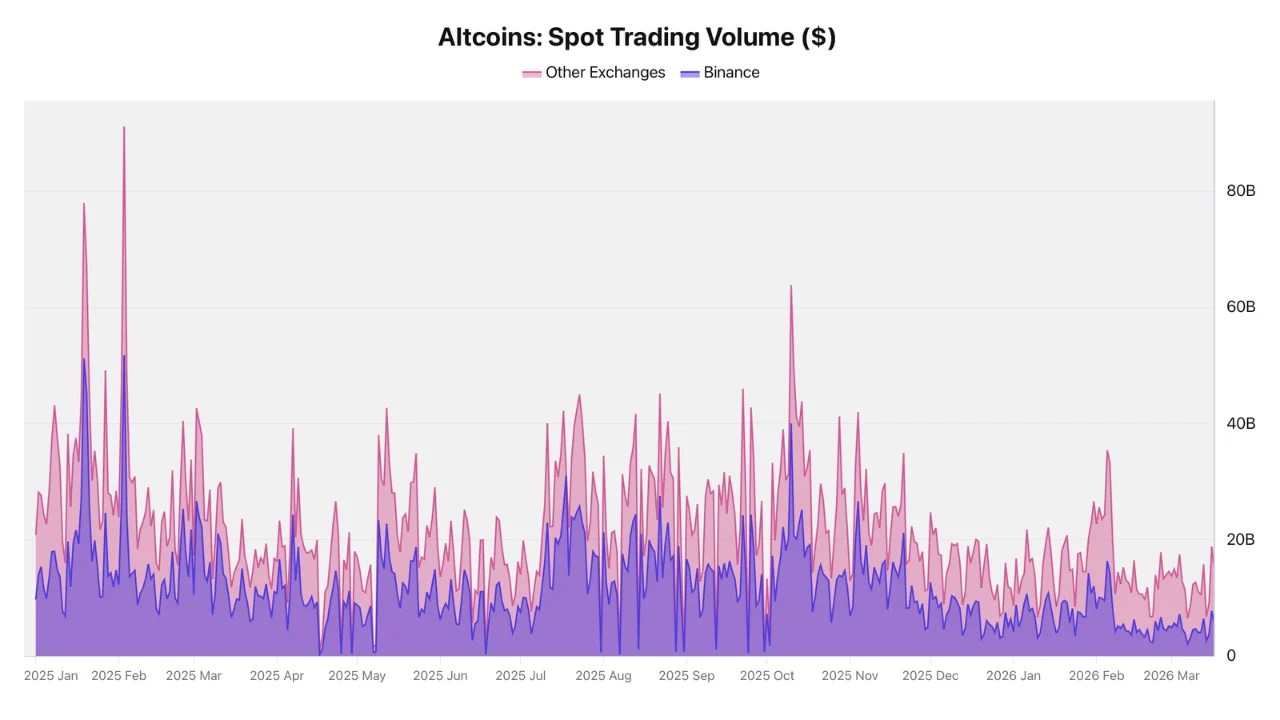

Darkfost进一步指出,主要交易所的山寨币交易量急剧下降,这反映了当前的疲软态势。在币安上,交易量已降至约77亿美元,而其他主要平台合计约为188亿美元。这些数字表明活动显著收缩,强化了投资者参与度实质性下降的观点。

与之前的市场阶段相比,反差明显。在2025年10月和2月等更活跃的时期,币安的山寨币交易量记录在400亿至500亿美元之间,而其他交易所则达到630亿至910亿美元的水平。因此,当前环境反映出流动性和参与度的大幅流失。

相对而言,币安现在约占山寨币总交易量的40%,凸显了其作为主要交易场所的主导地位。这种集中表明流动性不仅在收缩,而且变得更加集中。

重要的是,之前的交易量激增与局部市场顶部同时发生,通常是由FOMO(错失恐惧症)驱动,后期进入者为更具战略性的参与者提供了退出流动性。相比之下,如今的低迷交易量表明投机需求不足。然而,从历史上看,这种情况往往先于机会出现,因为最吸引人的机会往往出现在兴趣最小且仓位较轻的时候。