富达数字资产公司通过最新研究报告为比特币提供了更精准的机构级论证:并非要求所有配置者都必须持有,而是零仓位现在需要主动证明其合理性。在3月25日发布的研究报告中,Chris Kuiper 提出,随着传统60/40组合的基本假设面临压力,比特币在投资组合中的作用已不能再被边缘化。

报告以异常直白的框架开篇。富达表示:"核心问题不再是比特币是否值得考虑",而是"您当前的比特币配置比例是多少?为什么?" 对该机构研究团队而言,零敞口或许仍然有效,但现在需要"经过充分论证的理由"。

微小比特币敞口,巨大组合影响

这一论点首先基于比特币的历史数据。富达指出比特币在过去15年中有11年成为最佳表现资产,在多个时间维度上,其绝对回报和风险调整后回报均高于所研究的其他资产。报告承认比特币波动性仍是组内最高这一常见反对观点,但强调其夏普比率和索提诺比率仍具优势,而债券在名义和通胀调整后的表现都显得尤为疲软。

随后报告试图将讨论从哲学层面转向投资组合构建。富达着重分析了比特币的硬顶特性、与主要资产类别的低长期相关性,以及对货币扩张的敏感性。

报告中最强有力的宏观主张之一是:全球M2变化在过去15年中以r平方计算解释了比特币87%的变动,但富达明确指出相关性本身并不证明因果关系。同时论证比特币与黄金既具有足够的相似性共享通胀对冲叙事,又存在足够差异使其在多元化投资组合中形成互补而非替代关系。

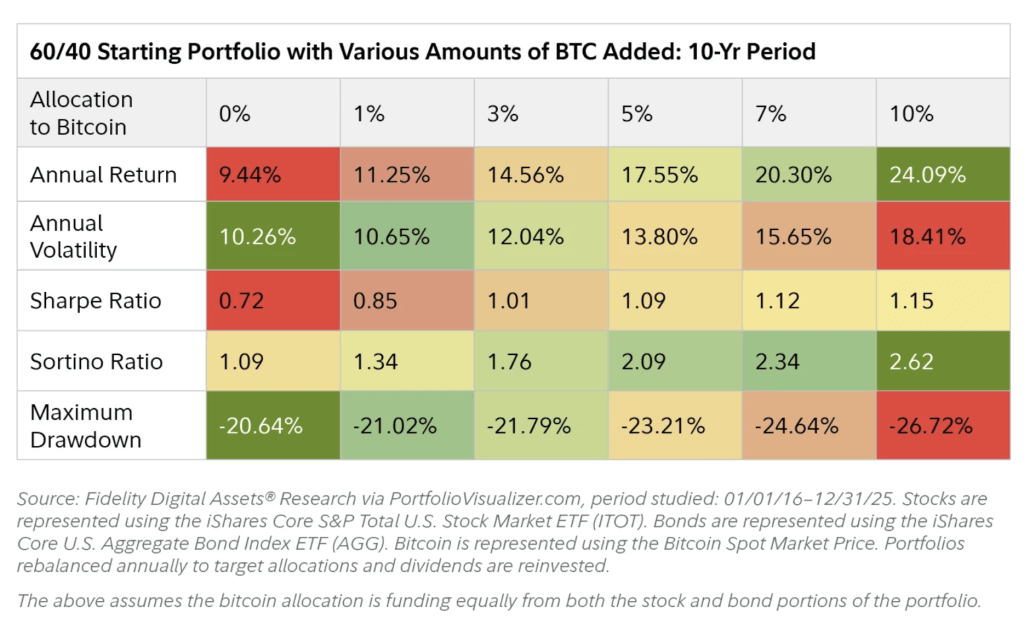

对配置者最具实际意义的是组合回测部分。以美国股票和综合债券的传统60/40组合为基准,富达表示历史上添加BTC会提升年度和总回报。波动率如预期上升,但报告指出风险调整后回报的提升足以补偿这种波动,当配置比例从1%升至3%时,夏普和索提诺比率改善最为显著。

对保守型管理者更值得注意的是,富达表示最大回撤并未如许多人预期般剧烈增加,部分归因于低相关性,部分因为年度再平衡机制防止比特币部分主导投资组合。

报告后续采用更激进的建模方法。在使用保守比特币假设(年化回报25%、波动率50%)对比股票预期回报14.5%和债券2%的均值-方差优化模型中,最大夏普组合包含9.4%的比特币且完全不配置债券。

另一次凯利公式计算使用历史年化回报得出65%的仓位,但富达立即警告这并非投资建议,并指出使用更保守假设时该数值会降到10%。其要旨不在于建议机构采用这些权重,而在于说明比特币的非对称收益特征可以支撑比直觉认为更大的配置比例。

至此报告对60/40组合的挑战变得明确。富达指出传统组合过去十年的强势表现得益于四十年利率下行、股票估值提升以及信贷市场持续的政策支持。

报告质疑这些顺风因素是否可持续。债券方面指出剧烈损失事件、股债相关性上升以及持续债务扩张世界中实际收益率为负的风险;股票方面则认为即使AI和轻资本商业模式支撑利润率,高估值可能使市场"为完美预期定价"。

报告未明确建议通用BTC权重,但其信息足够清晰。富达并非将比特币呈现为所有传统资产的替代品或单向宏观对冲工具,而是论证在固定收益可能不再提供相同压舱石功能、股票估值已反映高预期的环境下,即便微小比例的比特币配置也能从非实质性的起始权重产生"实质性结果"。

截至发稿,BTC交易价格为69,935美元。