Glassnode产品开发的核心原则始终是为用户提供数字资产市场的全景视图。这意味着我们不仅提供行业领先的链上与衍生品分析,还帮助投资者解读影响市场行为的宏观力量。

随着数字资产市场日益成熟,这些影响因素已超越链上数据范畴。如今,我们进一步扩展产品功能以反映这一趋势。Glassnode现已整合宏观经济与传统金融(TradFi)数据,将理解比特币和数字资产所需的所有信息汇聚于单一平台。

为何宏观因素比以往更重要

数字资产已不再是边缘实验。它们已成为主流资产类别,机构、ETF和传统金融参与者的参与度持续提升。截至2026年初,比特币ETF获批后资产管理规模迅速突破1000亿美元,正是这一转变的明确信号。

但随着传统金融的介入,比特币价格日益受到传统金融力量的影响。地缘政治风险、货币政策与宏观经济趋势如今对比特币走势具有关键影响。对投资者、交易者和机构而言,获取更广泛的可操作数据变得至关重要。

因此Glassnode将数据覆盖范围扩展至TradFi和宏观指标。目标并非取代链上分析,而是对其进行延伸——帮助用户串联数字资产市场、传统金融数据与全球经济之间的关联。

从数字黄金到流动性敏感资产

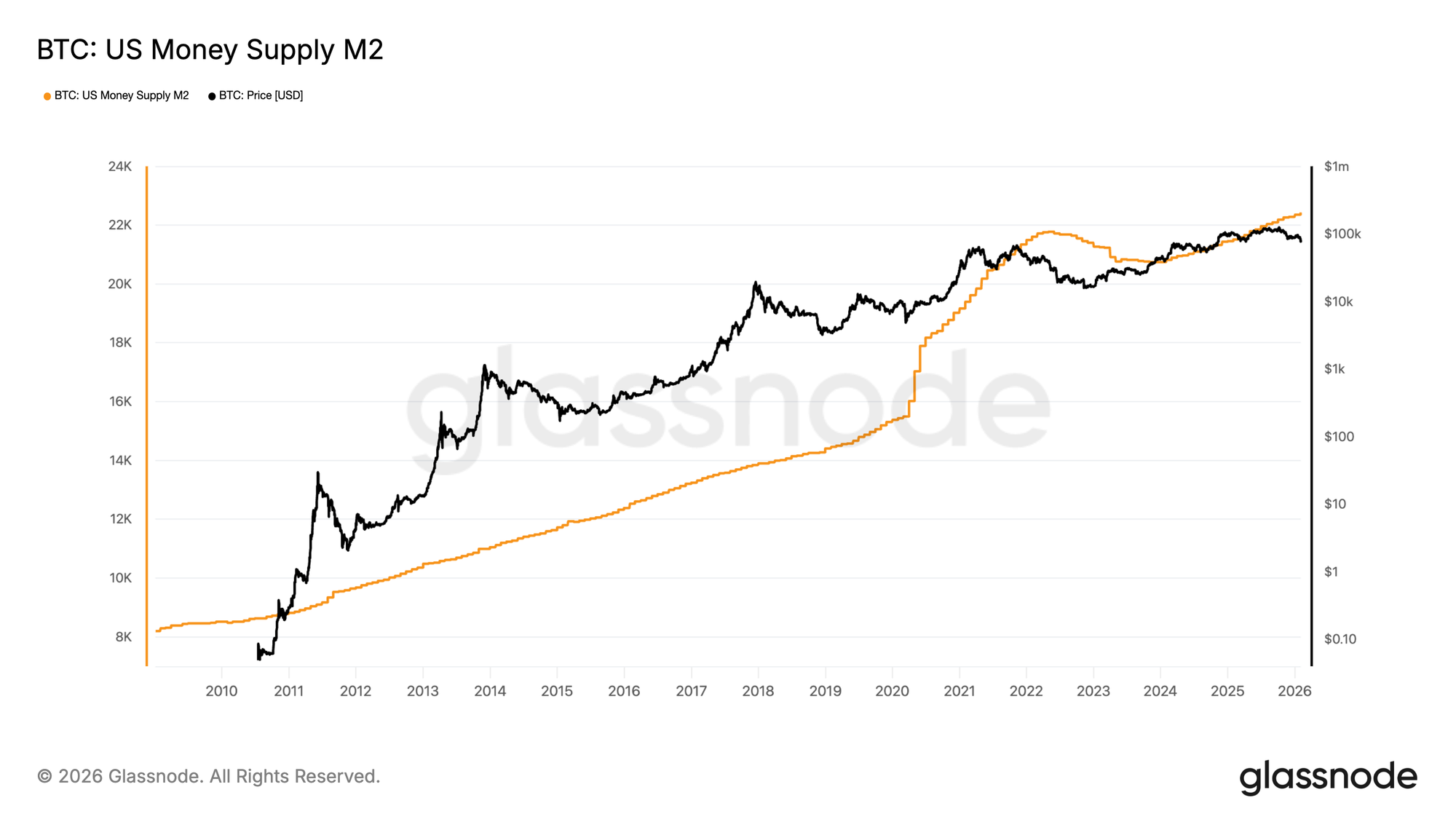

比特币诞生于2008年全球金融危机之后,其创造者旨在解决现代金融体系的根本缺陷:央行与政府可任意创造货币。比特币2100万枚的固定供应量不仅是技术特征,更是一种政治声明。

当央行最活跃时,这一特性尤为突出。央行扩张资产负债表时,货币供应量增加,金融环境趋于宽松,投资者通常拥有更多资本配置风险资产。在此环境下,比特币往往与其他流动性敏感资产同步受益。

相反,货币紧缩周期往往造成更艰难的环境。利率上升、央行资产负债表收缩及流动性减弱通常会降低风险偏好,并压制数字资产市场表现。

因此监测以下指标具有重要价值:

- 美国货币供应量(M2)

- 美国央行资产负债表

- 欧元区货币供应量(M2)

- 欧元区央行资产负债表

这些指标有助于将比特币价格走势置于全球流动性周期的大背景下,为解读市场变动提供更清晰的宏观框架。

从鸽派到鹰派:利率变化如何影响比特币

利率是另一个关键传导渠道。比特币不产生现金流,因此持有它的机会成本随货币政策显著变化。在紧缩周期中,较高利率通常支撑美元走强,推高实际收益率,降低投机资产需求。在宽松周期中,更宽松的金融条件会支持风险偏好。这就是为何美国利率、欧元区利率、美国10年期国债收益率和德国10年期国债收益率等指标不仅与债券交易员相关,对数字资产投资者同样重要。

如上图所示,低利率环境通常支撑比特币等风险资产,因为更廉价的资本和更宽松的金融条件鼓励风险承担。反之,利率上升会提高资本成本,通常降低投资者风险偏好,对比特币价格表现构成挑战。

传统金融数据在数字资产领域的应用

随着数字资产市场成熟,它们与影响股票、债券、外汇和大宗商品的宏观力量联系日益紧密。比特币如今在受利率、流动性条件、美元强度、通胀预期和风险情绪影响的环境中交易。

因此理解数字资产市场需要超越链上数据。通过添加TradFi指标,Glassnode为用户提供了解读市场变动、识别机制转换、判断走势是数字资产特有还是跨资产趋势所需的背景信息。

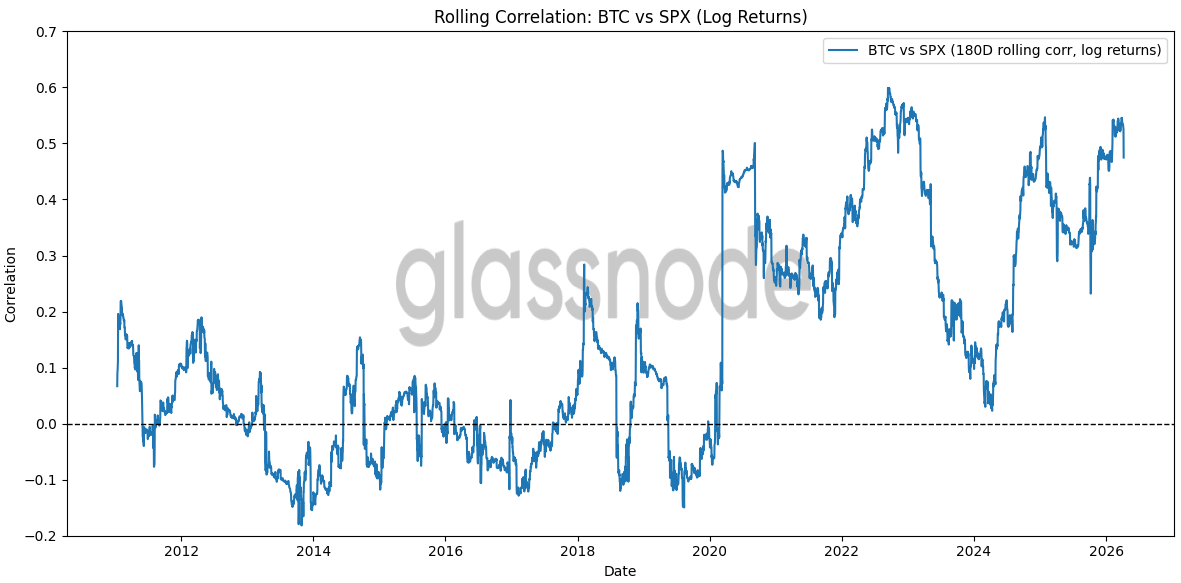

上图显示比特币与标普500指数对数收益率的180天滚动相关性。主要信号表明BTC随时间推移对宏观和广泛风险资产动态的敏感性增强。早期相关性围绕零值波动或偶尔为负,而近年经常呈现显著正相关。

这并非暂时性错位,而是由三大力量驱动的结构性转变:

- 跨资产类别配置的机构资本入场;

- COVID后流动性周期同时推高并压缩风险资产;

- 现货比特币ETF推出使BTC更直接融入传统投资组合流。

这支持了比特币不再仅是独立原生加密资产的观点;它现在比过去更频繁地随整体流动性和风险条件同步交易。

运用TradFi指标解读数字资产市场

Glassnode的TradFi市场指标套件帮助用户理解日益影响数字资产市场的外部力量。

▷ 利率和收益率曲线指标提供货币政策、增长预期和衰退风险的洞察。相关指标:美国10年-2年利差、德国10年-2年利差、美国2年期收益率、美国10年期收益率、德国2年期收益率和德国10年期收益率。

▷ 股票基准指数有助于衡量全球风险偏好和市场压力。相关指标:美国500股票市场指数和EU50股票市场指数,以及美国恐惧指数和欧盟恐惧指数

▷ 外汇指标提供美元强度和流动性条件的背景,这两者均可能实质影响数字资产表现。相关指标:欧元/美元和美元指数

▷ 大宗商品价格(包括黄金、白银和WTI原油)通过反映通胀预期、避险需求和地缘政治风险提供额外维度信息。

一站式平台,全景市场视角

核心在于数字资产市场正在成熟。现货ETF问世、机构参与度提升以及与政策和地缘政治联系增强,意味着数字资产日益处于与股票、债券、外汇和大宗商品相同的信息生态中。Glassnode的宏观与TradFi指标类别正是为此环境构建。

Glassnode始终是深度数字资产原生情报的家园。同时,提供市场全面分析视图现在需要理解塑造市场的宏观与传统金融力量的工具。

探索Glassnode Studio中的新宏观与TradFi指标或比较价格方案获取访问权限。

- 关注我们的X账号获取及时市场更新与分析

- 加入Telegram频道获取定期市场洞察

- 访问Glassnode Studio获取链上指标、仪表板和警报

免责声明:本报告仅用于信息与教育目的。该分析代表具有显著局限性的有限案例研究,不应解释为投资建议或明确交易信号。历史表现模式不保证未来结果。投资决策前务必进行彻底尽职调查并综合考虑多重因素。