作者:Prathik Desai / The Token Dispatch

编译:深潮 TechFlow

深潮导读:这篇文章用数据厘清了一个常被混淆的问题:非美元稳定币并非铁板一块,欧元稳定币和其他本地货币稳定币走的完全是两条路。

EURT 被 MiCA 法规直接打死,但这反而倒逼了整个市场重建——2023 年至今供应量近乎三倍。

更关键的发现是:90% 的非美元转账量由欧元稳定币贡献,而其他本地货币目前几乎只用于支付结算,DeFi 整合是下一阶段,不是现在。

全文如下:

钱只有到达目的地才真正有用。在海外挣的工资,必须经过银行、外汇台、支付合作方和本地合规审查,才能回到家乡支付房租、学费、水电和食品。在那之前,它只是运动中的价值,还不是交换媒介。

同样的问题现在出现在链上。稳定币用代码在全球移动资金,但它们的实用性取决于能接入哪里、谁被允许使用,以及哪些规则约束它们的储备和赎回。

当我在研究 Dune 的《去美元化之外:本地货币稳定币的崛起》报告时,这个概念给我留下了深刻印象。

在今天的定量分析中,我将解释影响非美元本地货币挂钩稳定币增长的因素。

监管的牙齿

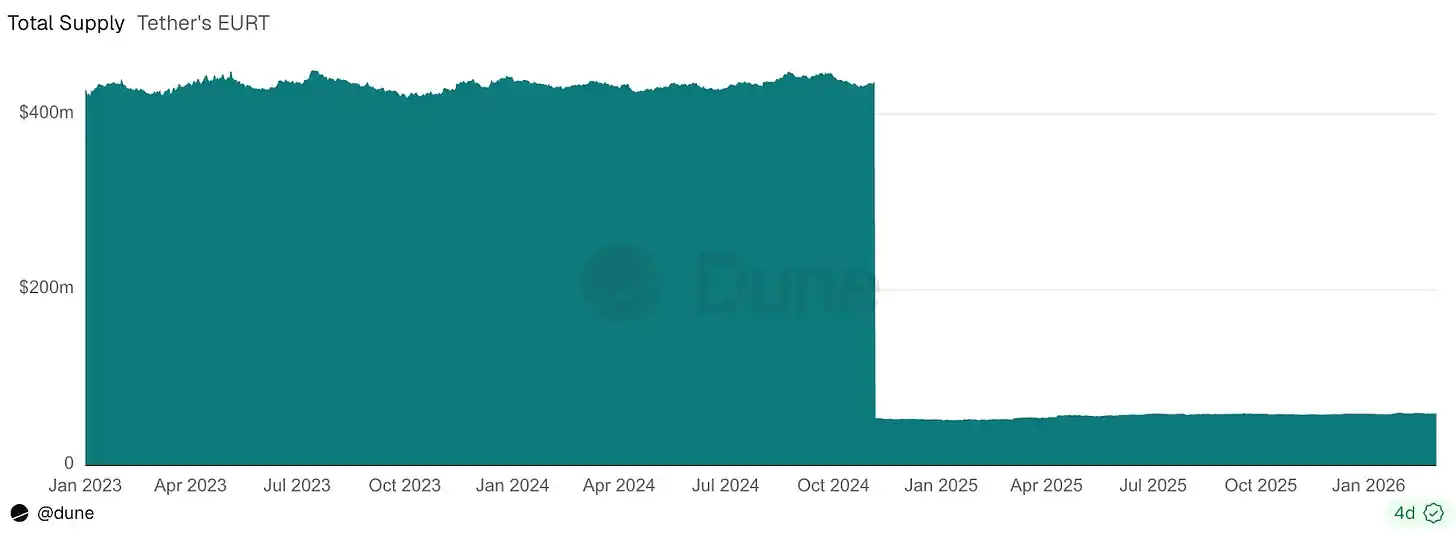

监管作用最清晰的案例,发生在 Tether 欧元挂钩稳定币身上。2024 年欧洲《加密资产市场法规》(MiCA)正式生效,几乎立即宣判了欧元 Tether(EURT)的死刑。

EURT 曾是最早也最大的非美元稳定币之一,其流通量从逾 4 亿美元跌至约 5000 万美元。本地货币稳定币的总供应量因此从 10 亿美元降至 3.5 亿美元。

加密爱好者常常假设代码本身就够了。他们创建一个代币,注入流动性,然后期待市场完成剩下的事。但非美元稳定币不只是抽象的互联网货币。它们试图成为欧元、日元、泰铢等本地货币更好的数字版本,能够在公共轨道上流动,而不受制于银行营业时间。然而它们运行在国内金融体系之内,受制于储备要求、牌照规范、支付网络和赎回预期。

EURT 的关闭提醒我们,占据先发优势和最大规模还不够。国内规则手册的一次变动,就能抹掉先发者的所有优势。

但监管并非对稳定币百害而无一利。如果真是这样,非美元稳定币可能在 EURT 退场后就停滞了。

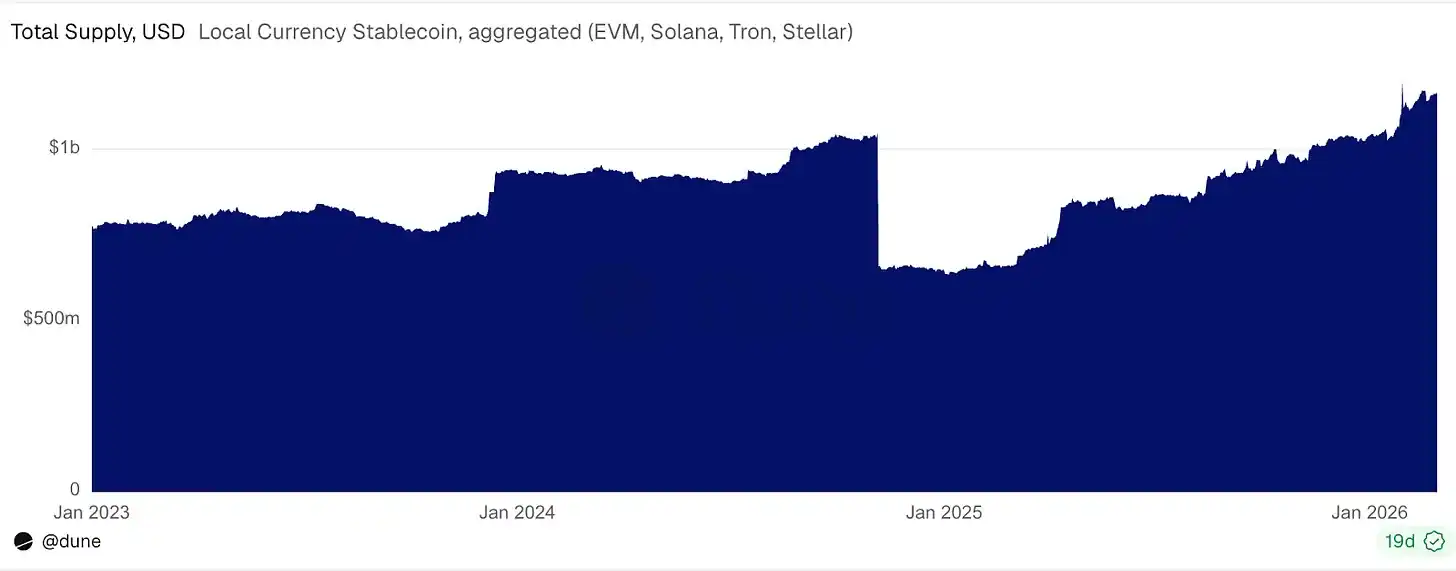

如果将 EURT 排除在外,非美元稳定币的总供应量从 2023 年 1 月的约 3.5 亿美元,到 2026 年 2 月增长至 11 亿美元,近乎三倍。

市场在扩大

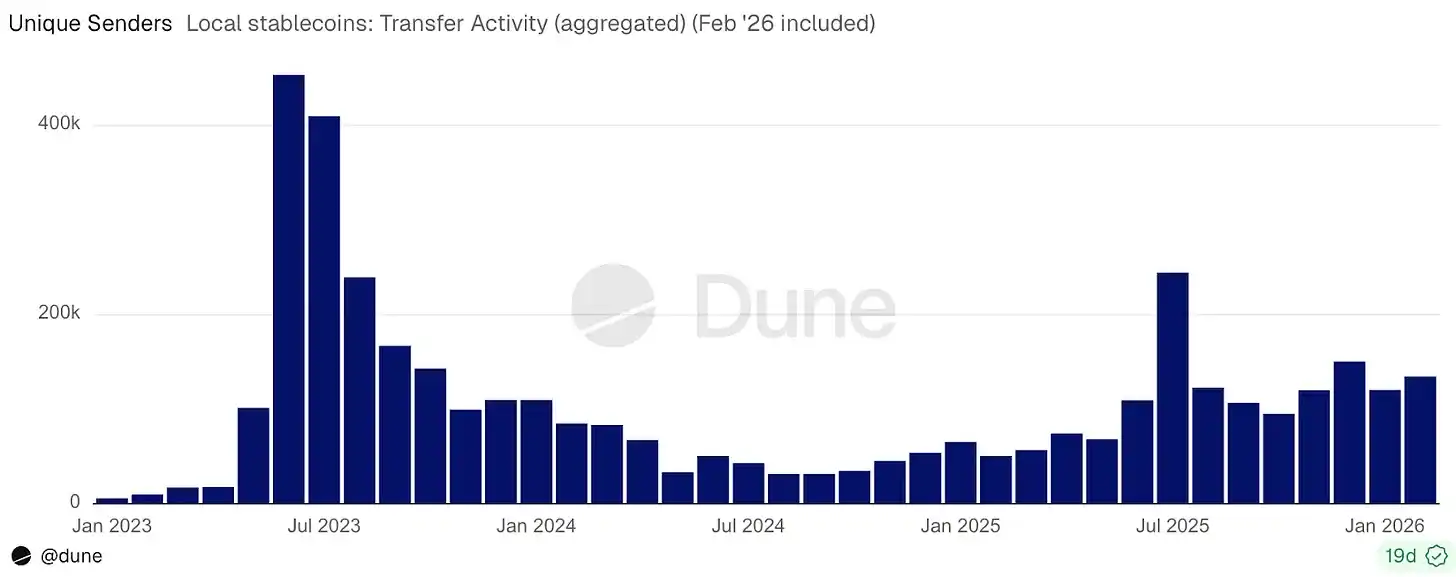

在供应量增长的同时,持有此类稳定币余额的地址数量,在同一时期从约 42000 个增长到超过 120 万个。

月度转账量从 6 亿美元增至 100 亿美元,增长 16 倍。月度发送地址数量增长 22 倍,从约 6000 个增至 135000 个。

持币者和发送者的增速都快于供应量增速,说明市场是通过参与度提升而扩张的。

因此,监管并非总像对欧元 Tether 那样对市场有害,在这里它反而吸引了更多的稳定币发行方和用户。

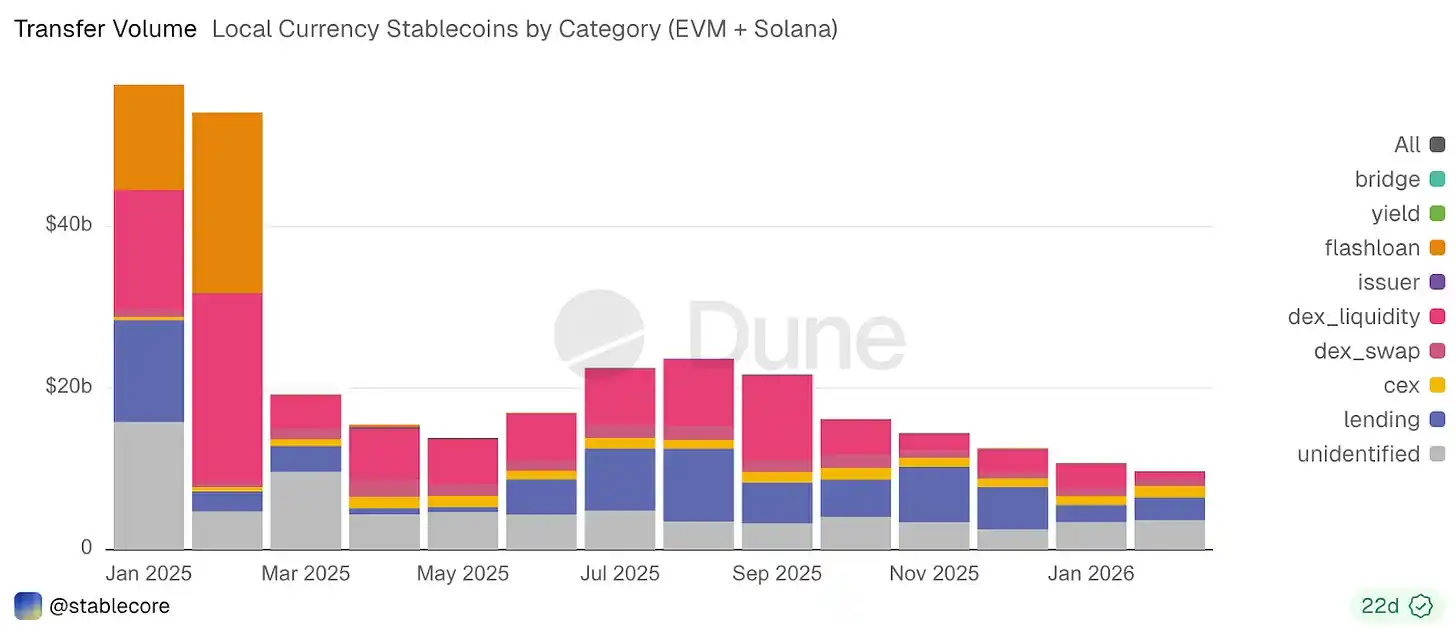

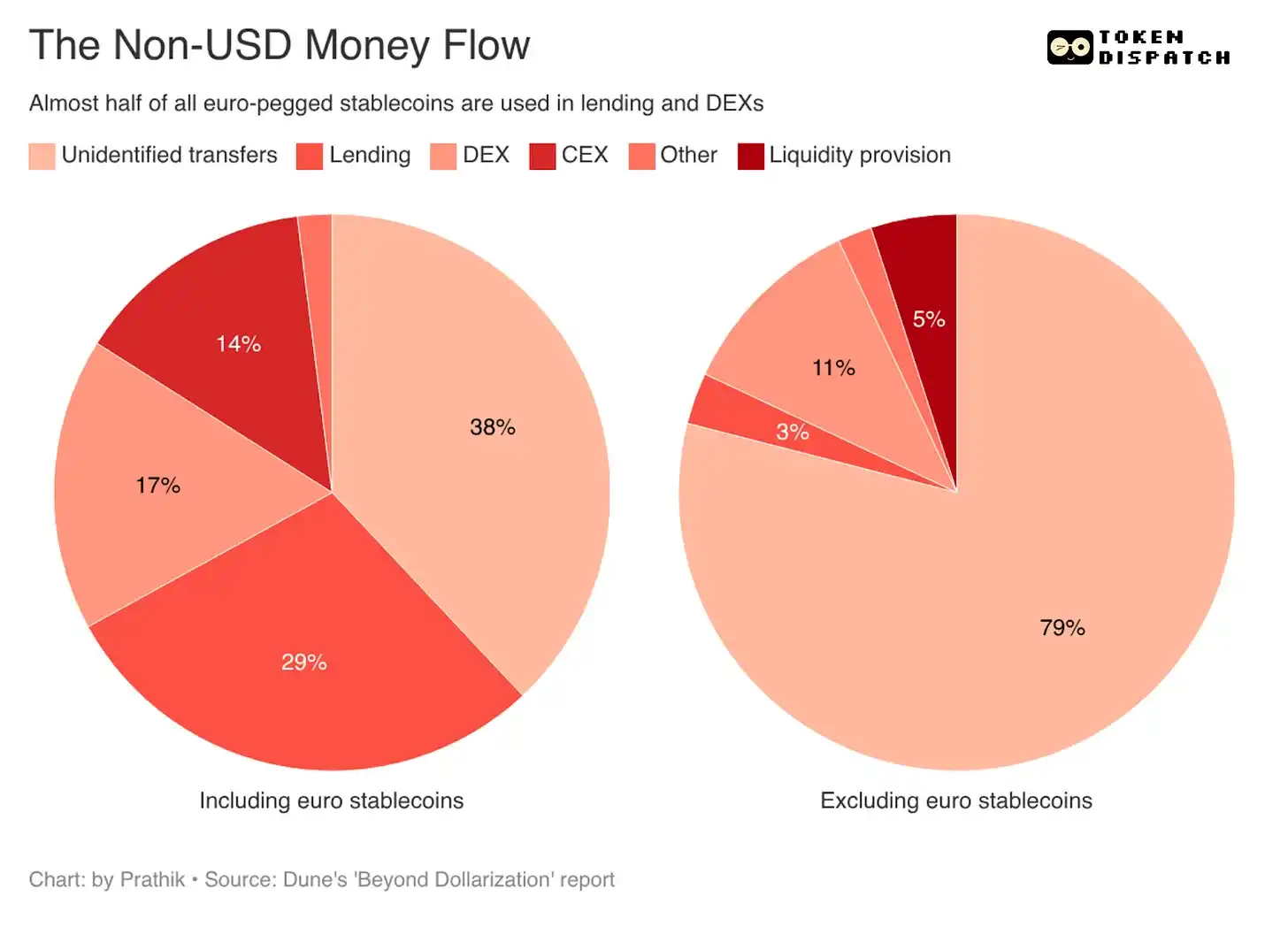

非美元资金在流向哪里

到 2026 年初,未识别转账占本地货币稳定币总转账活动的 38%。这可能反映了支付和结算活动,包括点对点转账以及从自托管钱包向支付服务商的转账。

其次是借贷,占 29%;DEX 活动占 17%;中心化交易所相关流动占 14%。

这个分类显示,非美元稳定币在链上主要用于两类场景:一是用于支付,或作为流动在个人或企业之间的资金;二是用于 DeFi 基础操作,例如借贷和交易。

但数据里有一个注意事项。如果把欧元挂钩稳定币从数据中剥离,市场会呈现截然不同的走势。

欧元稳定币占总转账量的 90%以上,正在被当作金融资产本身来使用。用户把它们存入借贷市场,用于 DEX,把它们更多地当作可以赚取收益、作为抵押品、在 DeFi 中循环的链上现金。这让本地货币稳定币看起来更加成熟。

EURC 与 EURS、EURm、EUROe 一起,已经进入了 Aave、Morpho 和 Fluid 等 DeFi 产收益场所。

而剥除欧元稳定币之后,剩余的非美元数字货币主要用于结算基础设施。

近八成的非美元、非欧元稳定币转账落入未识别转账类别。这很可能涵盖了钱包转移资金、企业结算债务、汇款式转账,以及通过服务提供商流通的支付流。

欧元挂钩货币在非美元稳定币中的主导地位表明,下一阶段的增长更可能集中在 DeFi 基础操作中。欧元之外,非美元稳定币会首先作为在数字轨道上流动国内资金的基础设施扩张,之后才能被用于 DeFi 基础操作。

这一增长至关重要,因为它将来自用于工资发放、资金管理、商户结算、汇款和外汇(FX)的稳定币。

这些领域比 DeFi 基础操作受到更多监管,因为运营资金对模糊性的容忍度远不如投机性资产。如果一个代币预期在国内支付系统、资金工作流和合规要求严格的环境中运作,它将需要可预期的储备、清晰的赎回流程和法律明确性。因此,监管将在非美元稳定币的采用中扮演关键角色。

这也解释了为什么增长集中出现在金融体系成熟的地区。报告指出,巴西雷亚尔(BRL)和日元(JPY)的活跃度,在当地监管框架改善后加速增长;而缺乏专门监管制度的市场,如印度尼西亚,则落后了。

我也发现了非美元稳定币的经济理由。

跨境支付仍然承担着高昂的兑换成本,汇款在外汇价差和中介环节中损失相当一部分。更多本地货币稳定币,可以减少在到达目的地之前需要绕道经过美元的价值量。这能降低外汇成本,消除结算摩擦,让企业和个人以自己赚取、消费和储蓄的货币持有价值。

其潜力远大于 DeFi 本身。欧元稳定币已经为将本地数字货币整合进金融体系树立了有力的先例。然而,在全球范围内降低跨境资金流动的成本和速度、减少对美元的依赖,将是更大的胜利。

能够让本地货币更容易发送、结算并嵌入现有支付基础设施的发行方,将从非美元稳定币的巨大潜力中获益。如果他们能为更好的采用创造有利条件,DeFi 整合将自然随之而来。