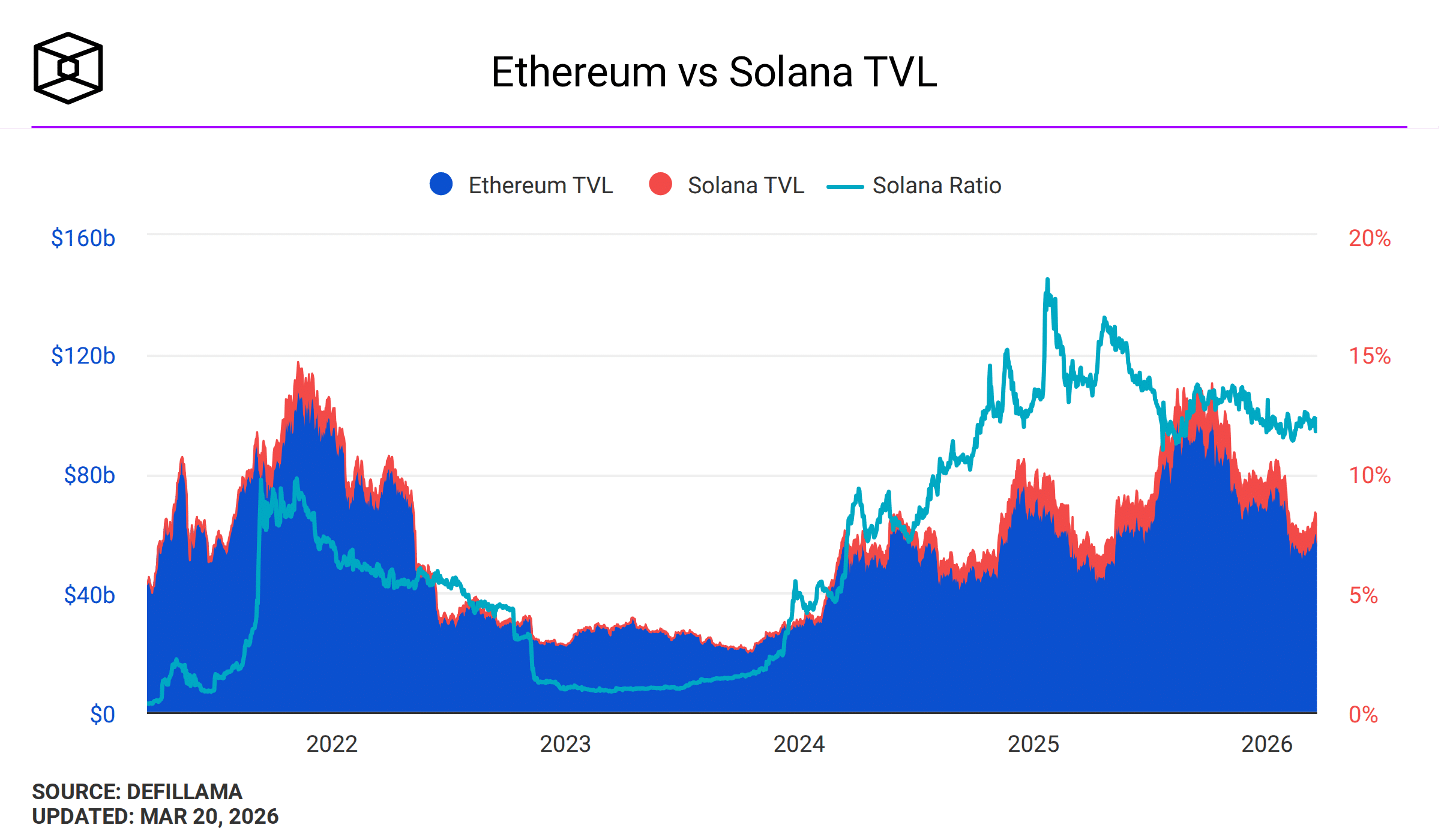

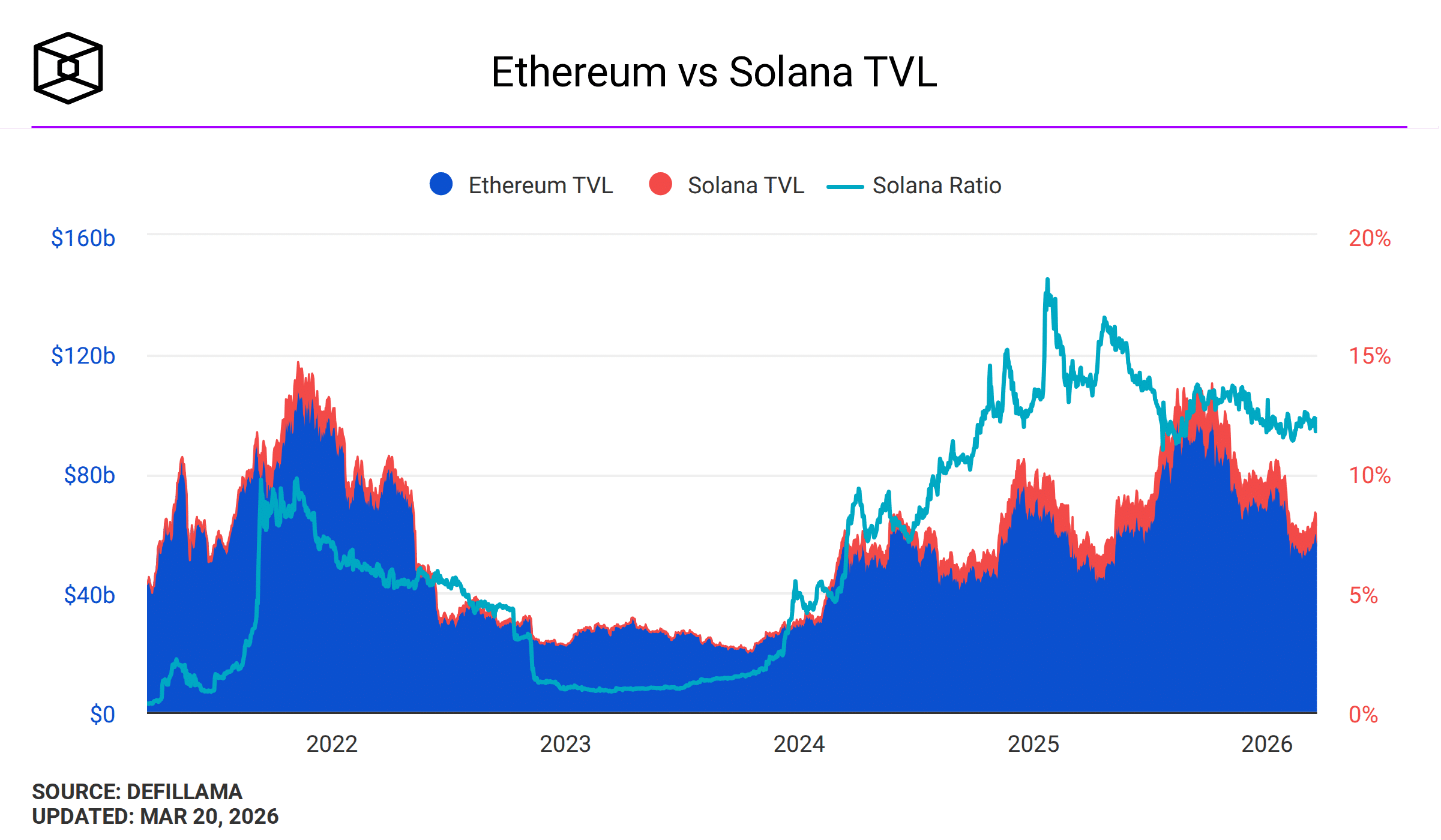

从外部看,人们可能认为公链竞争是双雄争霸,去中心化金融先驱以太坊与其最接近且最快的挑战者Solana之间的对决。事实上,DeFi活动与流动性(总锁仓价值)在一定程度上强化了上述图景。

来看这组数据——在总计953亿美元的DeFi总锁仓价值中,以太坊以560亿美元占据主导地位,而Solana以68亿美元位列第二,规模约为以太坊的10%。

然而,加密货币做市商Wintermute的首席执行官Evgeny Gaevoy认为,这两大领先链均未建立牢固的护城河。

ETH vs SOL – 尚无明确赢家

针对以太坊庞大的TVL,Gaevoy声称该链上大部分资本是“被困资金”以及在区块链轨道上进行的“企业实验”。

人们高估了那些企业试点项目,比如将一些现金市场和债券上链。这只是微小的传统金融经济活动。

相反,对Solana而言,迷因币狂热证明了其技术可行,能够以更快的转账速度处理海量交易。

但这位高管认为,Solana仍困于迷因币领域。此外,缺乏能推动其发展的重大新dApp或交易所。

他总结道:

我认为尚无任何一方胜出。完全有可能出现一条新区块链吸引一批新的信仰者并席卷全球。这是可能的,因为目前还没有人建立起这种护城河。

在稳定币和代币化浪潮中,以太坊和Solana仍分别排名第一和第二。

Hyperliquid验证其理论

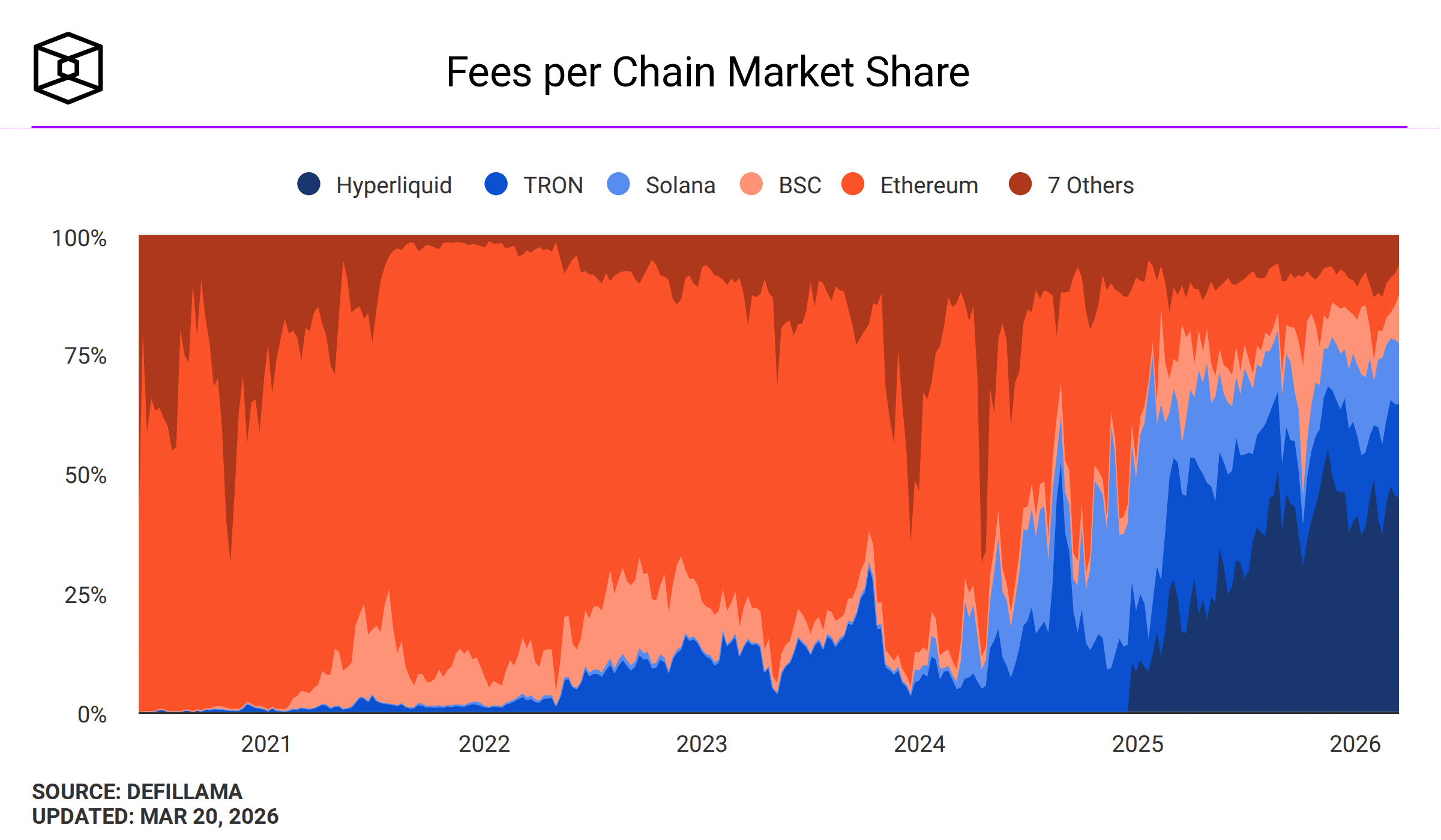

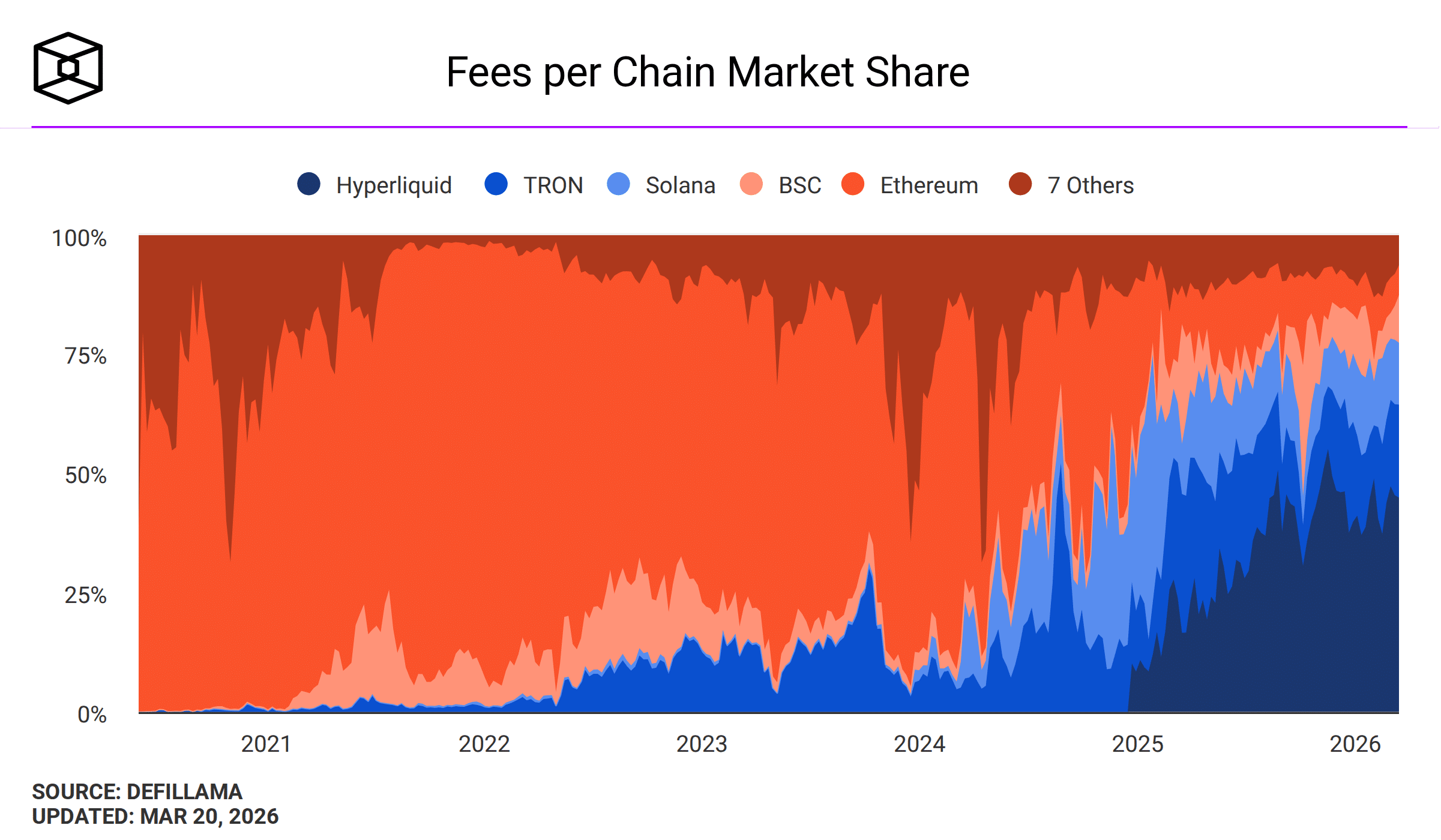

Gaevoy的论点也颇具说服力,尤其是在Hyperliquid取得成功的背景下——尽管其仅运行了约三年时间。

该链及去中心化交易所专为高频加密货币交易和DeFi活动而构建。然而,如今在地缘政治紧张局势中,它已成为交易石油及其他大宗商品的最佳场所。

有趣的是,跨加密与非加密资产的大规模交易活动推动Hyperliquid产生了更多费用和收入。

结果如何?Hyperliquid目前主导了45%的链上费用收入市场。TRON以20%的收入占比位居第二,Solana以13%的市场份额排名第三。最终,以太坊以7%的占比位列第五,次于BNB Chain的10%。

然而,当前以太坊和Solana的所谓“护城河”,如稳定币和代币化市场,正面临来自竞争对手私有企业链的威胁。

Stripe支持的专注于稳定币支付的Tempo链近期上线。类似的链,Circle的Arc,也已亮相。谷歌云通用账本(GCUL)预计将于今年全面推出,所有这些都瞄准支付和代币化资本市场。

这些新链旨在取消当前公链收取的波动大、不可预测的转账费用,并最大限度减少诈骗。因此,它们很可能侵蚀公链的市场份额及其 perceived moat(感知护城河)。

最终总结

- Wintermute首席执行官淡化了以太坊和Solana的所谓护城河,警告它们仍可能被轻易颠覆。

- Hyperliquid在区块链总收入中45%的市场主导地位验证了高管的论点