作者: momo,ChainCatcher

在刚结束不久的香港区块链周 RWI 峰会上,RWA 基础设施项目 ENI 创始人 Arion Ho 与香港立法会议员吴杰庄、香港知名孵化器 Web3Labs CEO Casper 共同启动了一项 100 万美元的全球加速计划。同一场合,ENI 还与持牌金融集团艾德金融签署了机构级 RWA 与数字资产财库战略合作协议。

这并不是一次孤立的亮相。就在不久之前,ENI 刚和 Republic Crypto 达成合作,后者背靠 Hamilton Lane、Hashed、摩根士丹利等机构,生态覆盖超 2500 家企业。不到一个月,短短数周,ENI 已完成政界背书、传统金融机构合作与顶级加密资本联动的“三连击”。

但比起这些频繁的动作,更引人关注的是,ENI 的 RWA 野心。

ENI 是一条面向大规模商业场景的企业级模块化 L1,强调无限 TPS 处理能力,目前正从底层网络向企业级 BaaS 平台延展。

不同于传统公链侧重资产发行与交易,ENI 将重点放在“系统如何在链上运行”——通过底层结算网络(ENI)、支付与授权层(ENI PAY)以及 AI Agent 执行体系,将企业的资产、资金流与业务流程统一纳入链上,在合规框架下实现持续运转。

在此基础上,ENI 也给出了对 RWA 下一阶段的判断:RWA 2.0 不再只是“资产上链”,而是由 AI Agent 驱动的商业系统在链上的持续运行。而 ENI 试图成为香港 2.0 的“首席架构师”。

ENI 究竟看到了什么样的市场机会?又试图如何实现这一目标?在香港区块链周期间,其创始人 Arion Ho 接受了 ChainCatcher 的采访。

从“RWA公链”到“企业级 BaaS 平台”

如果要理解 ENI 的路径,得先从 Arion Ho 这个人的背景说起。

他不是典型的 Crypto 创业者。在进入 Web3 之前,Arion 长期在传统金融体系中工作,先后任职于港交所、瑞银、渣打等机构,积累了超过二十年的经验。之后,他进入受监管的数字资产领域,在 OSL 以及渣打旗下的 Zodia Markets 工作,站在了传统金融与加密世界的交界处。

也正是在这个位置,他逐渐看清了一个被反复忽视的结构性矛盾:一边,是稳定、合规、能够支撑真实世界运转的传统金融体系;另一边,是创新迅猛,但更多停留在“交易”层面的 Web3 世界。

问题不在于哪一边更先进,而在于两者解决的是完全不同的命题。

在 Arion 的语境中,当前大多数区块链基础设施所支撑的 RWA 1.0,本质上是“可交易”的,即资产可以被转移、定价、流通;但它们还远远不够“可运行”,无法承载复杂业务逻辑、长期运营以及合规体系。而 ENI 所定义的 RWA 2.0,正是要解决后者。

“对于机构来说,真正关键的从来不是‘能不能上链’,而是系统能否稳定运行数年甚至数十年、账本的控制权归谁、规则由谁制定、出现问题由谁负责。这些问题,在现有主流公链体系中,几乎没有被正面解决。”

无论是 Ethereum 还是 Solana,其设计初衷都不是为企业级复杂场景服务:隐私与性能难以兼得,合规与控制权无法内嵌,机构很难在保留原有治理结构的前提下平滑迁移。

这也让 Arion 得出了一个相对反直觉的判断,“真正需要区块链的,反而不是 Crypto-native 项目。而是那些已经拥有真实资产、稳定现金流和成熟业务体系的主体,上市公司、资产管理机构、跨境企业。”而它们需要的,不是一张“上链门票”,而是一套可以长期运行的商业系统。

从这个视角出发,市场空间也开始变得清晰。有市场数据显示,2025 年全球企业级区块链市场规模约为 577 亿美元,预计到 2030 年将突破 1.4 万亿美元。未来五年,被普遍认为是这一赛道的黄金成长期,即一个仍处早期、但潜在规模巨大的万亿级蓝海市场。

ENI 最初正是以“RWA公链”的身份切入。但随着产品不断迭代,以及与越来越多传统机构的深入对接,团队逐渐意识到:仅仅提供一条链,远远不够。

在刚刚结束的 Web3 Festival 活动期间,ENI 完成了一次关键的自我重定义,从“企业级 RWA 公链”,转向“企业级区块链 BaaS 平台(Blockchain as a Service)”。

这个变化背后,是对自身角色的重新理解。Arion 解释道,ENI 这个名字来源于 ENIAC,人类历史上第一台通用计算机,象征着计算从理论走向基础设施。

而在他看来,今天的区块链,正站在类似的节点上。ENI 想做的,不是再造一条“更快的链”,而是提供一整套系统能力,让企业能够真正把业务“运行在链上”。

如何架起Web2与Web3之间的这座“桥”?

“桥”几乎是所有 RWA 项目都会提到的关键词,ENI 也不例外,但在 Arion 看来,在企业级复杂场景下,“桥”不可能只是一个技术模块,而必须是一整套系统工程。

随着 AI Agent 的引入,问题的复杂度还在上升。Arion 提到,如果说过去的区块链主要服务于“人”的交易,那么未来的系统,很可能是“人定义规则,机器执行交易”。在这种结构下,链上不仅需要处理资产,还需要承载自动化的商业逻辑,从订单生成、资金调度,到结算与审计,全部由 AI 完成。

这意味着,单一的“链”已经不再足够。ENI 的解决方案,正是围绕这一变化展开的。

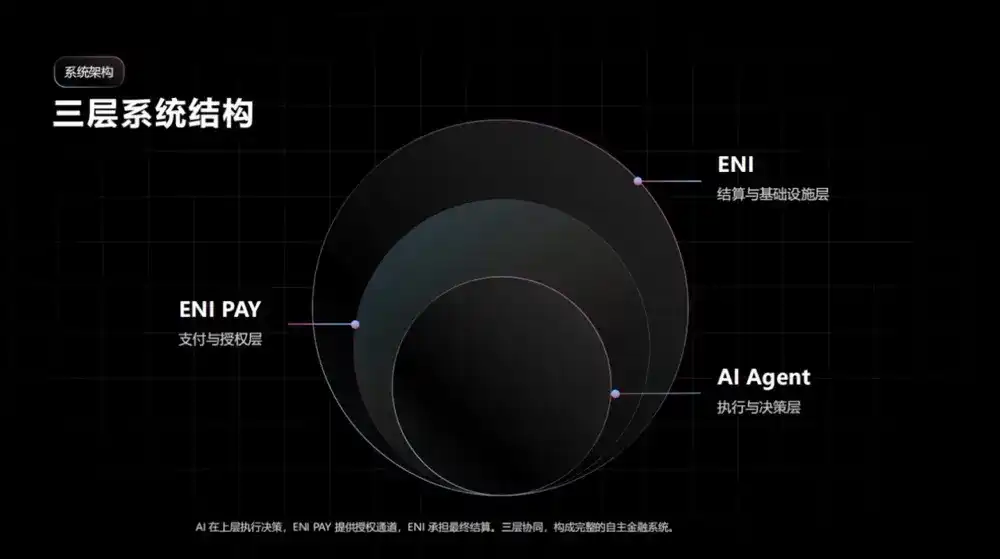

从架构上看,ENI 并没有停留在传统公链的单层设计,而是构建了一套分层的系统结构,将“运行”拆解为三个关键环节:执行、支付与结算。

-

最上层,是 AI Agent 执行层。 在这一层,人类只需要定义规则与策略,具体的交易、调用和业务流程由 AI 自动完成。ENI 在底层预留了对 Agent 的支持能力,使其可以直接调用链上资源,而不是停留在链下工具的层面。

-

中间层,是 ENI PAY 支付与授权层。 ENIPAY 是 ENI 生态最新孵化的核心产品,也是整个架构中连接链上与线下世界的官方支付入口。ENI 提供底层链与结算能力,ENIPAY 提供支付服务,承担面向现实世界的支付结算与授权功能。支付层这是当前大多数公链体系中缺失的一环。过去,资产可以在链上转移,但难以进入真实支付网络,更无法支撑连续的商业流转。ENIPAY 正是为了解决这一断层而诞生,它打通了交易与结算之间的“最后一公里”,为 AI Agent 和企业系统提供可执行的支付能力。从实际落地来看,ENI PAY 已经开始具备现实世界的接口能力,它支持多国 QR 扫码支付,接入 Visa 与 Mastercard 网络,提供虚拟卡与实体卡服务。这意味着,链上的资产不再只是“可交易”,而是可以直接进入消费、结算与跨境流通场景。

-

最底层,则是 ENI 结算层与 AppChain 架构。 不同于单一共享账本的公链设计,ENI 通过 AppChain 的方式,为每一个机构提供独立的账本环境,允许其自定义规则、审计路径与合规模块,同时通过主网实现跨链结算与统一安全性。

这种结构带来的一个直接变化是:机构不再需要迁就公链规则,而是可以在保留自身治理结构的前提下接入链上系统。

如果将这一整套体系与主流公链进行对比,可以看到一个明显的分野:以 Ethereum、Solana 为代表的公链,本质上提供的是“账本+执行环境”;而 ENI 试图提供的,是“执行+支付+结算”的完整系统,更接近传统金融基础设施的形态。

这种差异,也开始在实际合作中体现出来。

目前,ENI 已经与包括 JLL 在内的传统资产管理机构展开合作,探索大型项目在链上的系统化运行方式。在类似北部都会区这样的场景中,上链的已经不再是单一资产,而是一个包含土地、现金流、融资结构与运营规则在内的完整商业系统。

这或许也是 ENI 反复强调“系统层”的原因。“桥”的意义,也不再是连接两端,而是让这套系统能够持续运转起来。

锚定香港,ENI机构合作版图加速扩容

如果说前两部分回答的是“为什么要做”和“怎么做”,那么从主网上线之后的一系列动作来看,ENI 正在试图回答第三个问题:这套系统,是否真的开始运转起来了。

从链上生态数据来看,这套系统已经开始形成初步的运行规模:当前链上地址数已超过 360 万,日活跃地址约 1.7 万;TVL 达到 8200 万美元以上,24 小时交易笔数稳定在 3.2 万笔左右。

但相比强调短期交易量或链上活跃度,ENI 更倾向于披露“系统级指标”,包括网络稳定性、节点运行情况以及企业接入进度。从目前披露的信息来看,其底层网络已经具备万级 TPS 的处理能力,并能够支持多链并行的 AppChain 部署,让链逐渐具备承载真实商业系统的能力。

而真正体现 ENI“加速度”的则发生在机构侧。过去一段时间内,ENI 的合作对象呈现出一个清晰的变化轨迹,传统金融与实体经济主体的合作在加速。

在近期香港 Web3 Festival 期间的一场圆桌讨论中,ENI 透露了几类关键合作方,它们分别对应着 RWA 体系中彼此咬合的不同角色,从资产供给、结构设计,到合规承接,再到资金组织,一条完整链路正在逐步成形。

-

以 Republic Crypto 为代表的资本与分销入口。 这类机构天然连接着 Web3 项目与全球资金,更像是一套已经运转多年的资金组织网络。在圆桌讨论中也反复提到,RWA 当前并不缺资产,真正的瓶颈在于资金如何被有效组织并配置到资产上。Republic 的意义,正是在于把链上与链下的资金端打通,让资产不只是“能发出来”,而是“有人买、能流动”。

-

以艾德金融为代表的持牌金融机构。 这类合作所解决的,是 RWA 最核心、也是最现实的一道门槛,即信任与合规。相比技术本身,机构更关心的是资产是否具备清晰的法律结构、链上的表达能否映射到现实世界的权属关系,以及整个交易过程是否处在监管框架之内。换句话说,这一类机构在做的,是把“链上系统”接入“现实法律体系”,让 RWA 具备被主流金融接受的基础。

-

像 JLL 这样的传统资产管理与运营方,则代表着资产端与运营端的能力。 这不仅意味着有真实资产可以进入链上,更重要的是具备从资产筛选、结构设计到后续现金流管理的完整能力。正如圆桌中提到的,RWA 的关键并不是简单的资产代币化,而是如何让资产背后的收益、分配和运营机制能够持续运转。这类机构的参与,使得链上不只是“发行端”,而开始向“运营端”延伸。

-

此外,还有 Ink Finance 这类同样关键但更偏“中间层”的参与者。 它们的作用,是在传统金融架构与链上系统之间做桥接:决定哪些部分适合上链,哪些仍保留在线下,并通过分层结构(如 feeder fund 等)实现渐进式过渡。这一层的存在,使得 RWA 不必一步到位“全链上”,而可以在现实约束下逐步扩展规模。

在这一加速过程中,香港的角色变得尤为关键。一方面,监管环境正在快速明朗。今年 2 月,中国八部委的 42 号发文,为境内资产的境外 RWA 发行开辟了以备案制为核心的合规通道,让机构入场的预期变得更加清晰。

但对 ENI 来说,选择香港作为“桥头堡”,更深层的原因在于团队本身。创始人 Arion Ho 长期扎根香港金融体系,从传统投行、持牌交易平台到数字资产市场,积累了横跨多个周期的经验。这种背景,使其不仅熟悉机构的真实需求,也更理解本地监管逻辑与合规边界。

某种程度上,ENI 并不是“进入香港”,而是从香港出发。

在此基础上,其目标客群也显得更加明确:拥有真实资产与稳定现金流的主体,包括上市公司、资产管理机构,以及具备跨境业务需求的企业。

为了进一步加速这一过程,ENI 在生态侧也开始推出更具结构性的激励机制。

其中,“百大机构节点计划”本质上是在引入更多具备资源与业务能力的参与方,共同维护网络与扩展应用场景。这些节点不只是验证者,更可能成为业务入口与生态组织者。与之配套的,是“百大生态矩阵”与 DAOaaS(DAO as a Service)框架,后者则尝试将组织治理、激励分配等机制模块化,使企业能够在链上快速搭建符合自身需求的协作结构。

这意味着,ENI 不仅在搭建技术基础设施,也在尝试提供一整套“组织与运行”的工具箱。

技术底座:为什么 ENI 能承载“企业级系统”?

如果说机构资源与合规能力是 ENI 的“前台”,那么底层技术架构,就是支撑这一切的“后台”。

与多数为交易场景设计的公链不同,ENI 从一开始就是围绕“系统运行”来构建的,其核心能力可以归结为三个层面。

-

首先,是面向企业的分层架构设计。 ENI 采用“主网 + Hub + AppChain”的结构,主网负责最终结算与全局共识,Hub 链承担跨链通信与协调,而 AppChain 则为每个机构提供独立的执行环境。这意味着,企业不再需要在统一账本中“共享规则”,而是可以在自己的链上定义业务逻辑与运行方式,同时通过 Hub 实现跨系统协作,形成一种“独立而不孤立”的结构。

-

其次,是围绕控制权与合规展开的系统设计。 对于机构而言,上链的核心顾虑并非技术,而是控制权的归属。ENI 通过 AppChain,将账本规则、权限体系与审计路径交还给企业自身,使其能够在符合监管要求的前提下运行链上业务,而不必迁就公链默认的开放与透明逻辑。

-

第三,是对真实业务并行性的支撑能力。 现实世界的金融活动,从来不是线性发生的,而是多线程并行运行。ENI 通过并行执行架构与水平扩展能力,使系统可以同时处理大规模交易与复杂业务逻辑。当前网络 TPS 已达到万级,并支持进一步扩展,其意义不在于“更快”,而在于具备承载持续业务流的能力。

在此基础上,ENI 进一步补齐了企业级系统所必须的安全与协作能力。其核心合约已通过 CertiK 审计,并结合 HLB 等传统审计机构,确保链上资产能够映射到现实世界的法律权属关系。在跨链层面,通过原子级通信机制,保证多链协作过程中的一致性与安全性。

整体来看,ENI 并不是在优化一条链的性能,而是在构建一套可以被企业长期使用的运行系统。

企业级区块链的爆发拐点何时到来?

Arion 判断,企业级区块链的真正拐点,不会来自某一个技术突破,而是来自一个更现实的条件,当机构发现,这套系统已经比原有的系统更高效、更安全、并且可持续。这个时间点,正在逐渐接近。

回过头看 ENI 的优势其实可以归结为四个词:合规基因、企业级架构、香港支点、AI Agent前瞻布局。Arion 二十年的传统金融经验,让 ENI 从一开始就明白机构需要的不是一条更快的链,而是一套可以长期运行的系统。主网加 AppChain 的架构,解决了企业最在意的控制权与隐私问题。香港作为桥头堡,提供了连接内地资产、国际资本与全球监管的独特入口。而对 AI Agent 的提前布局,则让 ENI 站在了下一个时代的起点上。

而 ENI 成为 RWA2.0“首席架构师”的野心能不能实现,取决于一个问题的答案,当企业准备好上链的时候,ENI 是不是那个最成熟、最可靠的选择。