作者:Novora

编译:深潮 TechFlow

深潮导读:150 家头部协议中 91%产生链上收入,但只有 8%发布投资者报告,不到 1%披露做市商条款。数据全在链上,第三方平台也有覆盖,但协议就是不包装给机构看。这并非数据缺失问题,更多的是沟通断层。

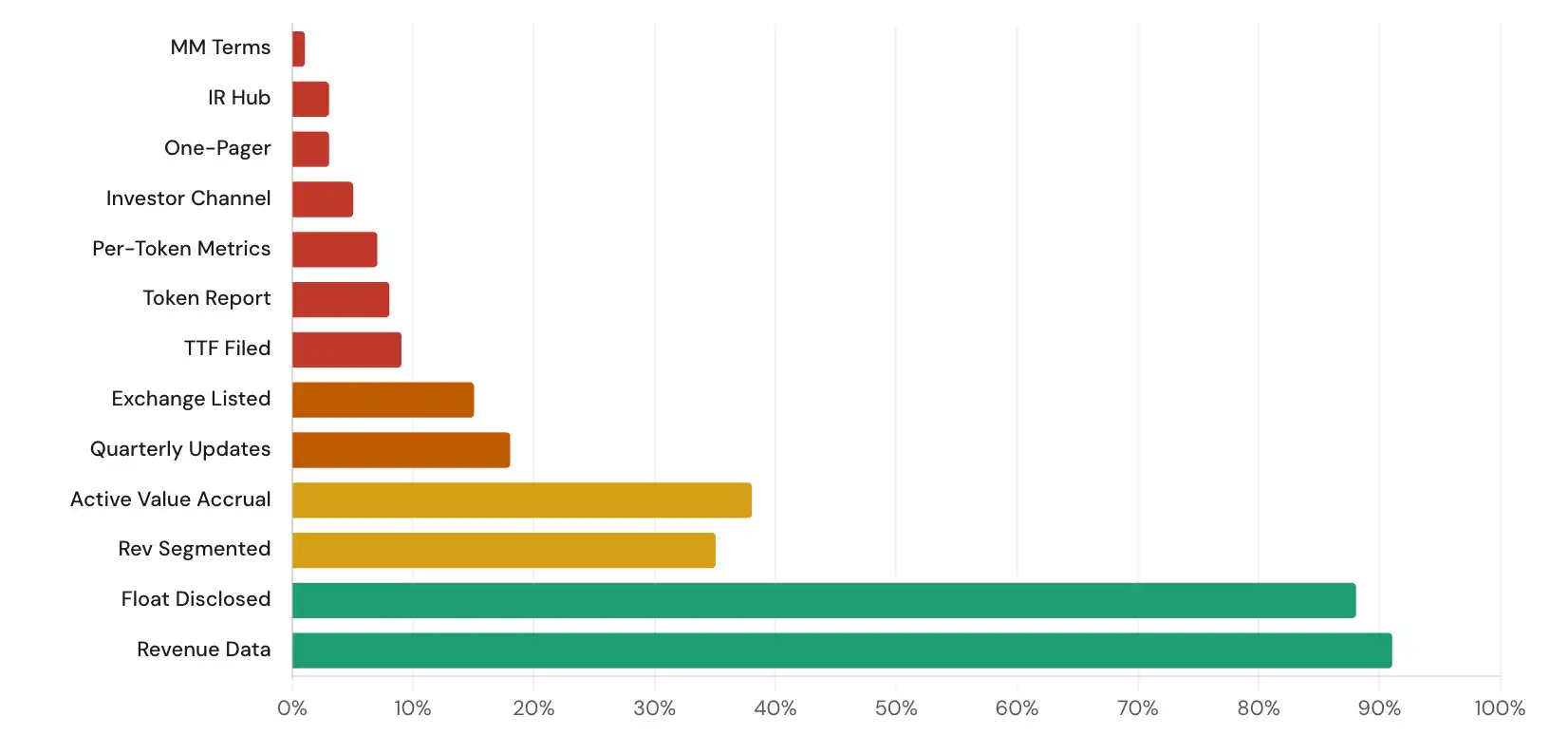

披露率

我们对 150 多个协议评估了 13 项披露指标。传统市场要求披露的内容与加密协议自愿提供的内容之间的差距是结构性的,而非偶然。

不到 1%的协议披露做市商条款。在传统股票市场,做市商协议是向交易所提交的标准披露项目。在加密领域,Meteora 是我们整个 150+协议数据集中唯一一个公开披露做市安排信息的协议,通过其 2025 年年度代币持有者报告披露。

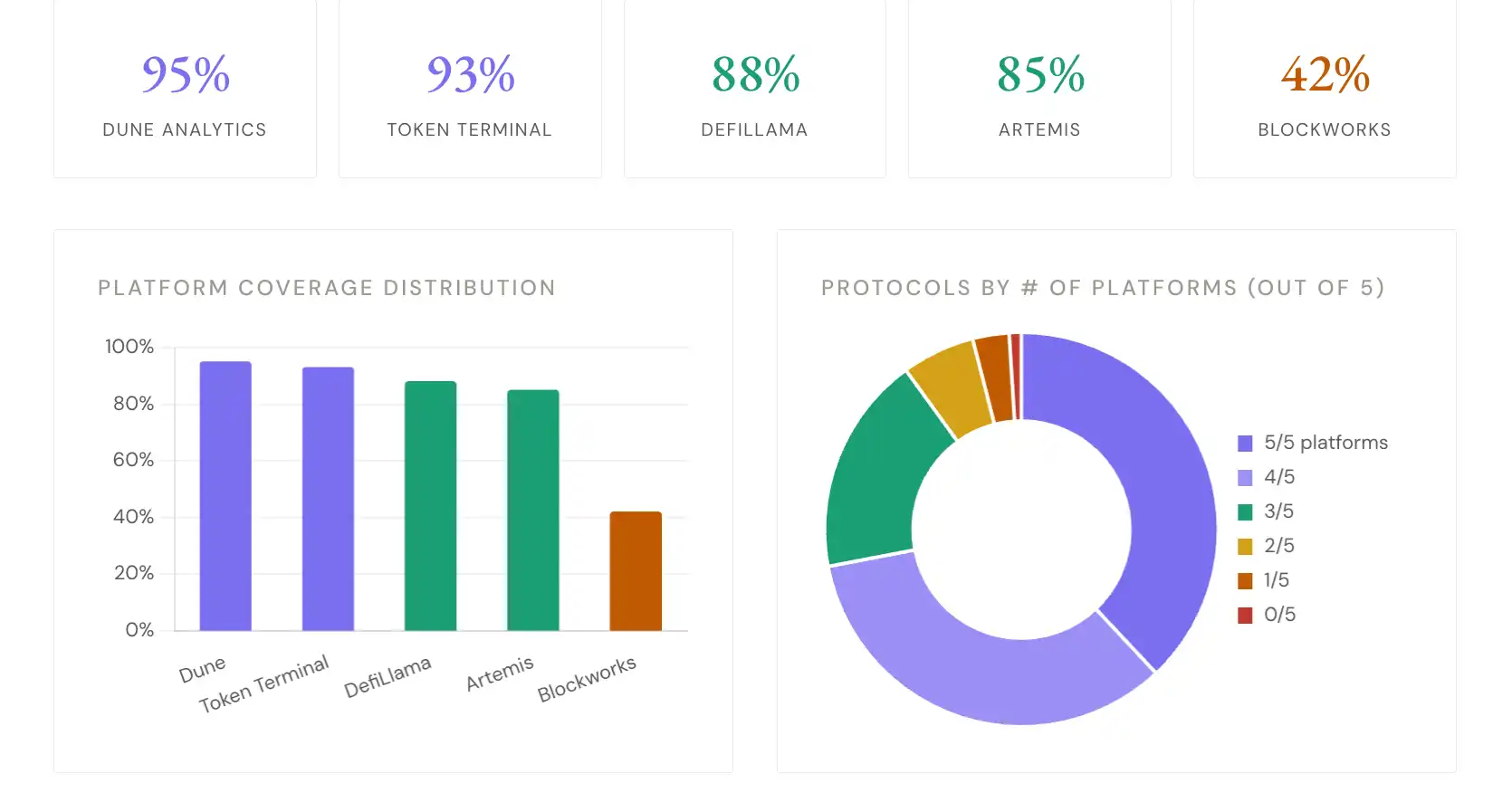

第三方数据覆盖

我们评估了 5 个主要数据平台。覆盖率反映每个协议是否有专门的档案,包含基本价格信息之外的有意义数据。

72%的协议被 4 个以上平台覆盖。第三方数据基础设施已经显著成熟。数据是存在的。问题不是数据可用性,而是协议没有在结构化的投资者沟通中利用这些数据。

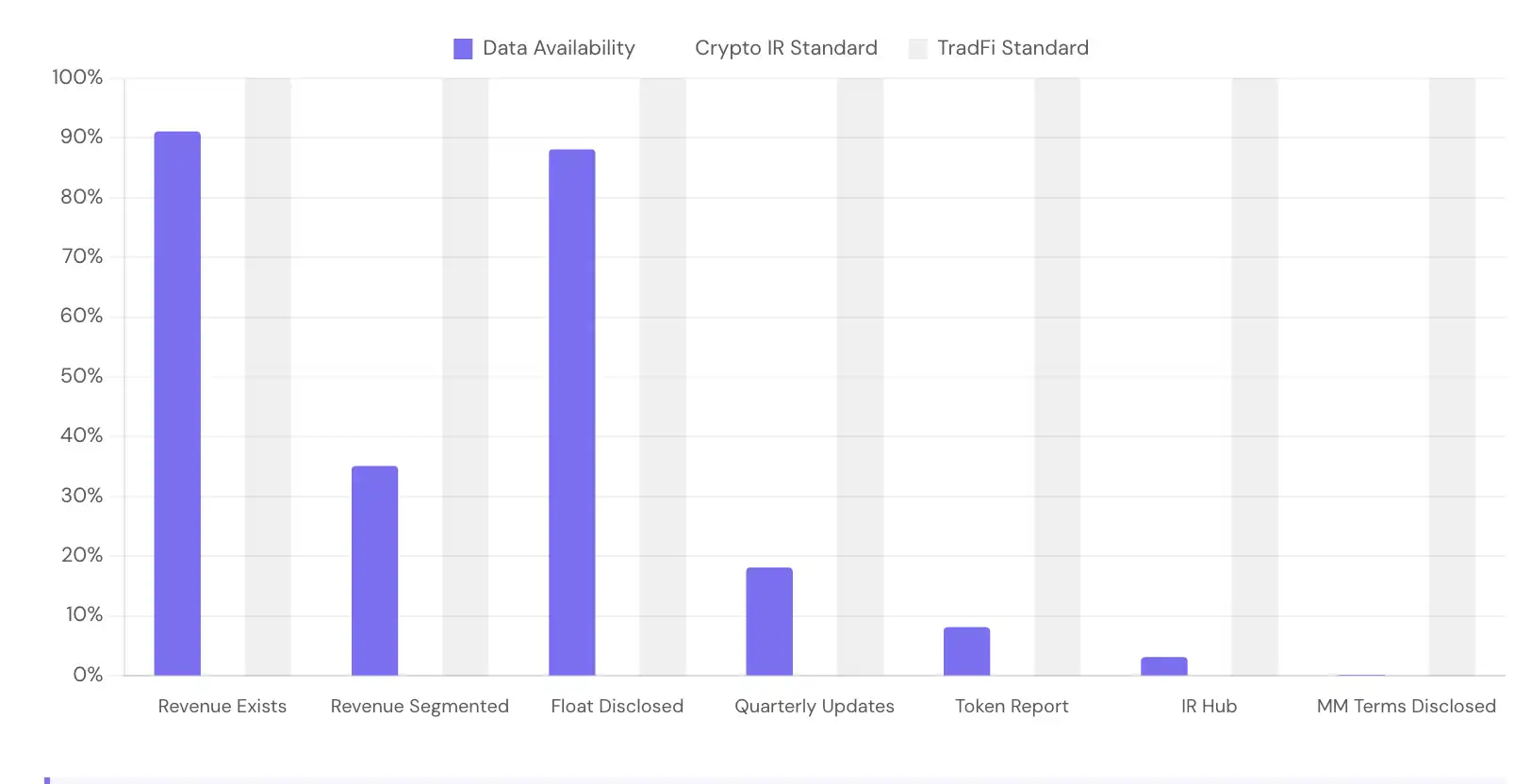

透明度悖论

收入存在于链上。报告不存在于任何地方。这张图显示了数据可用性与投资者沟通之间的脱节。

91%的协议产生可追踪收入。8%发布代币持有者报告。数据就在那里。它在链上,被第三方平台索引,可公开验证。但不到十分之一的协议将这些数据打包成机构投资者可以使用的格式。这就是定义这个行业的投资者关系鸿沟。

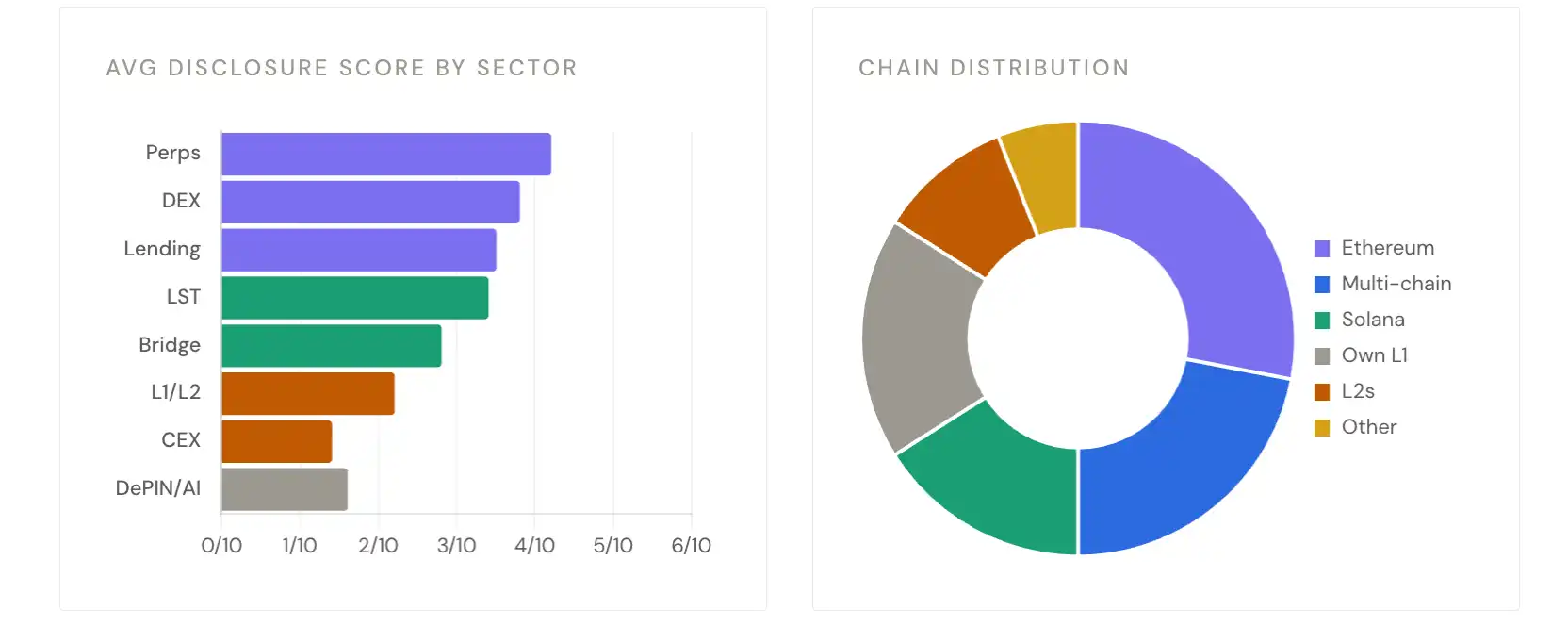

行业细分

不同行业的披露实践差异巨大。DeFi 协议,特别是 DEX 和借贷,在透明度方面领先。L1 和基础设施协议尽管市值更大,但表现落后。

代币透明度框架

Blockworks 于 2025 年 6 月推出代币透明度框架,与 Jito 一起向 SEC 提交。13 个协议已提交。以下是它们是谁以及这意味着什么。

TTF 采用率为 9%,高于 2025 年 6 月的 0%。13 个提交者严重偏向 Solana(6/13)和产生收入的 DeFi 协议。零 L1,零 L2,零基础设施协议提交。该框架在 Pantera、Theia 和 L1D 的两党支持下提交给 SEC。但采用率仍在缓慢增长。

主动价值累积

38%的协议有某种形式的主动价值累积:一种向代币持有者返回经济价值的机制,而不仅仅是治理权。但"价值累积"不是一回事。我们在数据集中识别出六种不同的模型。

Alpha 不在机制本身。而在收入。任何主动累积模型在 1 年回报率基础上都比仅治理代币表现好约 19 个百分点。但在主动组内,每日收入规模才是区分因素。仅治理代币平均回报率为 -51%,而主动累积代币在同期为 -32%。机制本身不如存在一个机制这个事实重要。

关键发现

从评估 150 多个协议的所有 15 项指标中浮现出的六个模式。

六个数字看加密投资者关系现状

机构投资者期望与加密协议提供之间的差距,量化呈现。

协议索引

本报告评估的每个协议。按字母顺序排序。✓=已披露/存在。✗=未披露/缺失。移动端悬停查看完整行。

150 多个协议在 18 项总指标(13 项披露 +5 项平台覆盖)上进行评估。该索引代表迄今为止最全面的加密投资者关系实践评估。完整数据集维护在 Novora 投资者关系基准数据库中,每季度更新。

完整内容点击此处